ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąÉą╗ąĄą║čüą░ąĮą┤čĆ ąÜčĆčŗą╗ąŠą▓

ą┤ąĖčĆąĄą║č鹊čĆ ą”ąÜąĪ "ąĪą║ąŠą╗ą║ąŠą▓ąŠ"

ą¤čĆąĖ ą░ąĮą░ą╗ąĖąĘąĄ čüčéčĆčāą║čéčāčĆčŗ ąĖ ą┤ąĖąĮą░ą╝ąĖą║ąĖ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄą╝čŗčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╝ ąŠą┐ąĄčĆą░č鹊čĆąŠą╝ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗčģ čāčüą╗čāą│, ą║ą╗čÄč湥ą▓čŗą╝ ą▓ąŠą┐čĆąŠčüąŠą╝ čÅą▓ą╗čÅąĄčéčüčÅ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄ čéąĖą┐ą░ čāčüą╗čāą│ąĖ. ąÆ ąĘą░čĆčāą▒ąĄąČąĮąŠą╣ ąĖ čĆąŠčüčüąĖą╣čüą║ąŠą╣ ą┐čĆą░ą║čéąĖą║ąĄ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮąŠ ą┐čĆąĖąĮčÅčéą░ čüąĄą│ą╝ąĄąĮčéą░čåąĖčÅ čāčüą╗čāą│, ąŠčüąĮąŠą▓ą░ąĮąĮą░čÅ ąĮą░ čĆąĄą║ąŠą╝ąĄąĮą┤ą░čåąĖčÅčģ ą£ąĄąČą┤čāąĮą░čĆąŠą┤ąĮąŠą│ąŠ čüąŠčĹʹ░ 菹╗ąĄą║čéčĆąŠčüą▓čÅąĘąĖ (ą£ąĪąŁ, Inter-nation Teleconmminacation Union, ITU). ąÆ čüąŠąŠčéą▓ąĄčéčüčéą▓ąĖąĖ čü ąĀąĄą│ą╗ą░ą╝ąĄąĮč鹊ą╝ čĆą░ą┤ąĖąŠčüą▓čÅąĘąĖ ą£ąĪąŁ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗąĄ čüąĄčĆą▓ąĖčüčŗ, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄą╝čŗąĄ ą║ąŠąĮąĄčćąĮčŗą╝ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅą╝, ą┤ąĄą╗čÅčéčüčÅ ąĮą░ čéčĆąĖ ąŠčüąĮąŠą▓ąĮčŗąĄ čüą╗čāąČą▒čŗ: čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮčāčÄ čüą┐čāčéąĮąĖą║ąŠą▓čāčÄ čüą╗čāąČą▒čā (ążąĪąĪ, fixed-satellite service, FSS), ą┐ąŠą┤ą▓ąĖąČąĮčāčÄ čüą┐čāčéąĮąĖą║ąŠą▓čāčÄ čüą╗čāąČą▒čā (ą¤ąĪąĪ, mobile-satellite service, MSS) ąĖ čĆą░ą┤ąĖąŠą▓ąĄčēą░č鹥ą╗čīąĮčāčÄ čüą┐čāčéąĮąĖą║ąŠą▓čāčÄ čüą╗čāąČą▒čā (ąĀąĪąĪ, broadcasting-satellite service, BSS).

ąśąĘą▓ąĄčüčéąĮąŠ, čćč鹊 ą┤ąŠčģąŠą┤čŗ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ, ą║ą░ą║ ąĖ ą▓čüąĄą╣ ąŠčéčĆą░čüą╗ąĖ čüą▓čÅąĘąĖ, ą▓ č鹥č湥ąĮąĖąĄ 2004ŌĆō2009 ą│ą│. ą┐ąŠčüč鹊čÅąĮąĮąŠ čĆąŠčüą╗ąĖ. ą×čåąĄąĮą║ąĖ ąŠą▒čŖąĄą╝ą░, ą┤ąĖąĮą░ą╝ąĖą║ąĖ ąĖ čüčéčĆčāą║čéčāčĆčŗ čĆčŗąĮą║ą░, ą┐ąŠą╗čāč湥ąĮąĮčŗąĄ čĆą░ąĘąĮčŗą╝ąĖ ąĖčüčüą╗ąĄą┤ąŠą▓ą░č鹥ą╗čīčüą║ąĖą╝ąĖ ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝ąĖ, ąŠčéą╗ąĖčćą░čÄčéčüčÅ ąĮą░ 20ŌĆō30%. ąĪąŠą│ą╗ą░čüąĮąŠ ą┤ą░ąĮąĮčŗą╝ SIA, ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗą╝ ą▓ čéą░ą▒ą╗. 1, ą┤ąŠčģąŠą┤čŗ ąŠčé čāčüą╗čāą│ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą┤ąŠčģąŠą┤čŗ ą▓čüąĄą╣ ąŠčéčĆą░čüą╗ąĖ ąĘą░ 2004ŌĆō2009 ą│ą│. ą┐ąŠčćčéąĖ čāą┤ą▓ąŠąĖą╗ąĖčüčī. ą¤ąŠ ą┤ą░ąĮąĮčŗą╝ ąČąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Euro-consult, ą┤ąŠčģąŠą┤čŗ, ą┐ąŠą╗čāč湥ąĮąĮčŗąĄ ą▓ 2008 ą│. ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čÅą╝ąĖ čüą┐čāčéąĮąĖą║ąŠą▓, čüąŠčüčéą░ą▓ąĖą╗ąĖ $3,6 ą╝ą╗čĆą┤, ą░ ą┤ąŠčģąŠą┤čŗ ąŠčé ąĖčģ ąĘą░ą┐čāčüą║ąŠą▓ ŌĆō $2,7 ą╝ą╗čĆą┤, čŹč鹊 ąĮą░ą╝ąĮąŠą│ąŠ ąĮąĖąČąĄ, č湥ą╝ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĖ, ą┐čĆąĖą▓ąŠą┤ąĖą╝čŗąĄ SIA.

ąŚą░ą╝ąĄčéąĖą╝, čćč鹊 ą▓ ą┐čĆąŠčåąĄčüčüąĄ ą░ąĮą░ą╗ąĖąĘą░ čĆčŗąĮą║ą░ ą┐ąŠ čéąĖą┐ą░ą╝ čüąĄčĆą▓ąĖčüąŠą▓ ą╝ąĮąŠą│ąĖąĄ ąĖčüčüą╗ąĄą┤ąŠą▓ą░č鹥ą╗čīčüą║ąĖąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą┐ąŠą╝ąĄčēą░čÄčé čāčüą╗čāą│čā PCC ą▓ąĮčāčéčĆčī čüąĄą│ą╝ąĄąĮčéą░ ążąĪąĪ. ąŁč鹊 ąŠą▒čŖčÅčüąĮčÅąĄčéčüčÅ č鹥ą╝, čćč鹊 ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗąĄ čüą┐čāčéąĮąĖą║ąĖ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ ą┐ąŠčćčéąĖ ą▓čüąĄą│ą┤ą░ ąĮąĄčüčāčé ą┐ąŠą╗ąĄąĘąĮčāčÄ ąĮą░ą│čĆčāąĘą║čā ąŠą▒ąĄąĖčģ čüą╗čāąČą▒, čģąŠčéčÅ čü č鹊čćą║ąĖ ąĘčĆąĄąĮąĖčÅ čćą░čüč鹊čéąĮąŠą│ąŠ ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ ąĖ 菹ĮąĄčĆą│ąĄčéąĖą║ąĖ ąŠąĮąĖ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ąŠčéą╗ąĖčćą░čÄčéčüčÅ. ą¤ąŠ čŹč鹊ą╣ ą┐čĆąĖčćąĖąĮąĄ ą┤ą░ąĮąĮčŗąĄ ąŠą▒ ąŠą▒čŖąĄą╝ąĄ ąĖ čüčéčĆčāą║čéčāčĆąĄ ą┤ąŠčģąŠą┤ąŠą▓ čĆčŗąĮą║ą░, ą┐čĆąĖą▓ąŠą┤ąĖą╝čŗąĄ čĆą░ąĘą╗ąĖčćąĮčŗą╝ąĖ ąĖčüč鹊čćąĮąĖą║ą░ą╝ąĖ, ą▓ čĆčÅą┤ąĄ čüą╗čāčćą░ąĄą▓ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ąŠčéą╗ąĖčćą░čÄčéčüčÅ ą┤čĆčāą│ ąŠčé ą┤čĆčāą│ą░. ą×čüąĮąŠą▓ąĮčŗąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ, čĆą░ą▒ąŠčéą░čÄčēąĖąĄ ą▓ ąŠą▒ą╗ą░čüčéąĖ ą░ąĮą░ą╗ąĖąĘą░ čĆčŗąĮą║ą░, ą║ą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, ą┐čĆąŠą▓ąŠą┤čÅčé ą░ąĮą░ą╗ąĖąĘ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ążąĪąĪ. ą¤čĆąĖ čŹč鹊ą╝ ą▓ ąĖčģ čüąŠčüčéą░ą▓ ą▓čüąĄą│ą┤ą░ ą▓ą║ą╗čÄčćą░čÄčéčüčÅ ąĖ č鹥 ąŠą┐ąĄčĆą░č鹊čĆčŗ (SES Global, Eu-telsat ąĖ ą┐čĆąŠčćąĖąĄ), ąŠčüąĮąŠą▓ąĮčāčÄ ą┤ąŠą╗čÄ ą▒ąĖąĘąĮąĄčüą░ ą║ąŠč鹊čĆčŗčģ čüąŠčüčéą░ą▓ą╗čÅąĄčé ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ čāčüą╗čāą│ ąĀąĪąĪ ąĖą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ (ąĪąØąÆ, Direct-to-Home, DTH). ąÆ č鹊 ąČąĄ ą▓čĆąĄą╝čÅ ąŠą┐ąĄčĆą░č鹊čĆčŗ, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčēąĖąĄ č鹊ą╗čīą║ąŠ čāčüą╗čāą│čā ąĪąØąÆ ąĖą╗ąĖ čāčüą╗čāą│čā ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ (ą┐ąŠą┤ą▓ąĖąČąĮąŠą╣) čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ (ą£ąĪąĪ), čéčĆą░ą┤ąĖčåąĖąŠąĮąĮąŠ ąĮąĄ ą▓ą║ą╗čÄčćą░čÄčéčüčÅ čŹčéąĖą╝ąĖ ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝ąĖ ą▓ č鹊ą┐-ą╗ąĖčüčé čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓.

ą¤čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčéčüčÅ, čćč鹊 ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ ąĘą░ ą┐čĆąĄą┤ąĄą╗ą░ą╝ąĖ č鹊ą┐-ą╗ąĖčüčéą░ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąĪąØąÆ ąĖ ą£ąĪąĪ ąĮąĄ čüąŠą▓čüąĄą╝ ą║ąŠčĆčĆąĄą║čéąĮąŠ. ąśąĘą▓ąĄčüčéąĮąŠ, čćč鹊 ą┤ąŠą╗čÅ ą┤ąŠčģąŠą┤ąŠą▓ ąŠčé ąĪąØąÆ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čüąŠčüčéą░ą▓ą╗čÅąĄčé ąŠą║ąŠą╗ąŠ 80% čüąŠą▓ąŠą║čāą┐ąĮąŠą│ąŠ ą┤ąŠčģąŠą┤ą░ ąŠčé čāčüą╗čāą│ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ. ąŁč鹊 čüą╗ąĄą┤čāąĄčé ąĖąĘ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮčŗčģ ą▓ čéą░ą▒ą╗. 2 ą┤ą░ąĮąĮčŗčģ ąŠ ą┤ąŠčģąŠą┤ą░čģ ąŠčé čāčüą╗čāą│ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĘą░ 2004ŌĆō2009 ą│ą│.

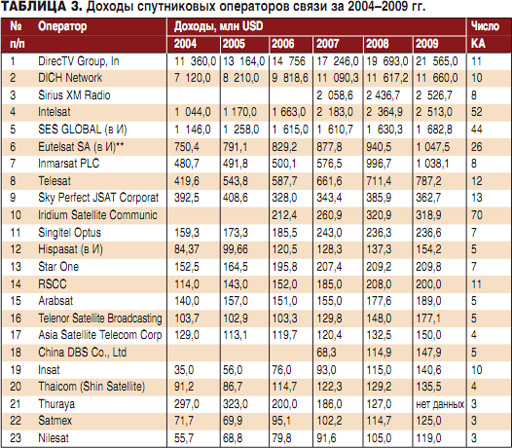

ą¤ąŠčŹč鹊ą╝čā ą┐čĆąŠą▓ąĄą┤ąĄą╝ ą░ąĮą░ą╗ąĖąĘ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ č鹊ą┐-ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ ą┐ąŠ ąĖčģ čüąŠą▒čüčéą▓ąĄąĮąĮčŗą╝ ą┤ą░ąĮąĮčŗą╝ ąŠ ą│ąŠą┤ąŠą▓ąŠą╝ ą┤ąŠčģąŠą┤ąĄ ąĘą░ 2004ŌĆō2009 ą│ą│., ą║ąŠč鹊čĆčŗąĄ ą┐čĆąĖą▓ąĄą┤ąĄąĮčŗ ą▓ čéą░ą▒ą╗. 3.

ąöą░ąĮąĮčŗąĄ, ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ ą▓ čéą░ą▒ą╗. 3, čüą▓ąĖą┤ąĄč鹥ą╗čīčüčéą▓čāčÄčé ąŠ č鹊ą╝, čćč鹊 ą▓ č鹊ą┐-ą╗ąĖčüčé ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą┐ąŠ ą▓ą▓ąĄą┤ąĄąĮąĮąŠą╝čā ą▓čŗčłąĄ ą║čĆąĖč鹥čĆąĖčÄ ą▓čģąŠą┤čÅčé 23 ą║ąŠą╝ą┐ą░ąĮąĖąĖ. ą¤ąĄčĆą▓čŗąĄ čéčĆąĖ ą╝ąĄčüčéą░ ą▓ č鹊ą┐-ą╗ąĖčüč鹥 ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ ą┐ąŠ ąĖč鹊ą│ą░ą╝ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ ąĘą░ 2009 ą│. ąĘą░ąĮąĖą╝ą░čÄčé ąŠą┐ąĄčĆą░č鹊čĆčŗ, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčēąĖąĄ čāčüą╗čāą│čā ąĪąØąÆ. ąŁčéąĖą╝ąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ čÅą▓ą╗čÅčÄčéčüčÅ čüąĄą▓ąĄčĆąŠą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąĖąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ DirecTV Group, DICH Network ąĖ Sirius XM Radio. ą¤čĆąĖč湥ą╝ ą┐ąĄčĆą▓čŗąĄ ą┤ą▓ąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ŌĆō DirecTV Group ąĖ DICH Network ą░ą║ą║čāą╝čāą╗ąĖčĆąŠą▓ą░ą╗ąĖ ą▒ąŠą╗ąĄąĄ 35% ą┤ąŠčģąŠą┤ąŠą▓ ą╝ąĖčĆąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ čāčüą╗čāą│ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ, ą░ ą╗ąĖą┤ąĄčĆ čĆčŗąĮą║ą░ ŌĆō DirecTV Group ąĮąĄą╝ąĮąŠą│ąĖą╝ ą▒ąŠą╗ąĄąĄ 23% čĆčŗąĮą║ą░.

ąÜąŠą╝ą┐ą░ąĮąĖąĖ DirecTV Group, DICH Network ąĖ Sirius XM Radio ą┐čĆąŠą┤ąŠą╗ąČą░čÄčé ąĮą░čĆą░čēąĖą▓ą░čéčī čüą▓ąŠąĖ ąŠčĆą▒ąĖčéą░ą╗čīąĮčŗąĄ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ, čü čāčüą┐ąĄčģąŠą╝ ąŠčüą▓ą░ąĖą▓ą░čÄčé čüą┐čāčéąĮąĖą║ąĖ Ka-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ ąĖ ą┐ąŠčüč鹊čÅąĮąĮąŠ čāą╗čāčćčłą░čÄčé čüą▓ąŠąĖ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖąĄ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĖ čü ą▓čŗčüąŠą║ąĖą╝ čüčĆąĄą┤ąĮąĄą│ąŠą┤ąŠą▓čŗą╝ č鹥ą╝ą┐ąŠą╝ čĆąŠčüčéą░ (CAGR). ąÆ 2009ŌĆō2010 ą│ą│. čŹčéąĖ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą┐čĆąŠąĖąĘą▓ąĄą╗ąĖ ąĘą░ą┐čāčüą║ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ ą░ą┐ą┐ą░čĆą░č鹊ą▓ (ąÜąÉ) DirecTV-12, Echostar-14, Echostar-15, Sirius-FM5 ąĖ Sirius-FM6. ąÜąŠą╝ą┐ą░ąĮąĖčÅ DICH Network ą▓ 2010 ą│. ą┐čĆąĖąŠą▒čĆąĄą╗ą░ ą╝ąĄą║čüąĖą║ą░ąĮčüą║čāčÄ ą║ąŠą╝ą┐ą░ąĮąĖčÄ Satmex ąĖ čāą║čĆąĄą┐ąĖą╗ą░ čüą▓ąŠąĖ ą┐ąŠąĘąĖčåąĖąĖ ąĮą░ čĆčŗąĮą║ąĄ.

ąĪą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ążąĪąĪ Intelsat, SES Global ąĖ Eutelsat ąĘą░ąĮąĖą╝ą░čÄčé ą▓ č鹊ą┐-ą╗ąĖčüč鹥 ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą╝ąĄčüčéą░ čü č湥čéą▓ąĄčĆč鹊ą│ąŠ ą┐ąŠ čłąĄčüč鹊ąĄ. ąŚą░ą╝ąĄčéąĖą╝, čćč鹊 ą┤ąŠą╗čÅ ą┤ąŠčģąŠą┤ą░ ąŠčé čāčüą╗čāą│ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠą│ąŠ ąĖ ąĘą▓čāą║ąŠą▓ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ čā Intelsat, SES Global ąĖ Eutelsat čüąŠčüčéą░ą▓ą╗čÅąĄčé ąŠčé 40 ą┤ąŠ 71% ą│ąŠą┤ąŠą▓ąŠą│ąŠ ą┤ąŠčģąŠą┤ą░. ąØą░ą┐čĆąĖą╝ąĄčĆ, ąĖąĘ ąŠčéč湥čéą░ Eutelsat ąĘą░ 2009ŌĆō2010 ą│ą│. (čäąĖąĮą░ąĮčüąŠą▓čŗą╣ ą│ąŠą┤ ą┤ą╗ąĖčéčüčÅ čü 1 ąĖčÄą╗čÅ ą┐čĆąĄą┤čŗą┤čāčēąĄą│ąŠ ą│ąŠą┤ą░ ą┐ąŠ 30 ąĖčÄąĮčÅ čüą╗ąĄą┤čāčÄčēąĄą│ąŠ) čüą╗ąĄą┤čāąĄčé, čćč鹊 ąĮą░ ą┤ąŠą╗čÄ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠą│ąŠ ąĖ ąĘą▓čāą║ąŠą▓ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ (čĆą░ą┤ąĖąŠą▓ąĄčēą░ąĮąĖčÅ), ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝ čŹč鹊 čāčüą╗čāą│ąĖ ąĪąØąÆ, ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ 71,1% (792,0 ą╝ą╗ąĮ ąĄą▓čĆąŠ ąĖąĘ 1047,2 ą╝ą╗ąĮ) ąŠčé ąŠą▒čēąĄą│ąŠ ą┤ąŠčģąŠą┤ą░ ą║ąŠą╝ą┐ą░ąĮąĖąĖ. ą¤ąŠčŹč鹊ą╝čā ąĮąĄ ą▒čāą┤ąĄčé ą┐čĆąĄčāą▓ąĄą╗ąĖč湥ąĮąĖąĄą╝ čüą║ą░ąĘą░čéčī, čćč鹊 ą┤ą░ąĮąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ čüą║ąŠčĆąĄąĄ čÅą▓ą╗čÅčÄčéčüčÅ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ ąĀąĪąĪ, ąĮąĄąČąĄą╗ąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ ążąĪąĪ.

ąÆ ąĖčÄą╗ąĄ 2006 ą│. Intelsat ą┐čĆąŠąĖąĘą▓ąĄą╗ ą┐ąŠą║čāą┐ą║čā ąŠą┤ąĮąŠą│ąŠ ąĖąĘ ą║čĆčāą┐ąĮąĄą╣čłąĖčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ą║ąŠą╝ą┐ą░ąĮąĖčÄ PanAm-Sat Holding Corporation. ąŁčéą░ čüą┤ąĄą╗ą║ą░ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ą┐ąŠą╝ąĄąĮčÅą╗ą░ ą║ąŠąĮčäąĖą│čāčĆą░čåąĖčÄ čĆčŗąĮą║ą░ ąĖ ą┐ąŠąĘą▓ąŠą╗ąĖą╗ą░ Intelsat čĆą░čüčłąĖčĆąĖčéčī ą▓ą╗ąĖčÅąĮąĖąĄ ą▓ ąŠą▒ą╗ą░čüčéąĖ č鹥ą╗ąĄą▓ąĄčēą░ąĮąĖčÅ ąĖ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ąśąĮč鹥čĆąĮąĄčéą░ ą▓ ąĪąĄą▓ąĄčĆąĮąŠą╣ ąÉą╝ąĄčĆąĖą║ąĄ ąĖ ąŠą▒ąŠą│ąĮą░čéčī SES Global ą┐ąŠ ąŠą▒čŖąĄą╝ą░ą╝ ą┤ąŠčģąŠą┤ą░ ąĖ čćąĖčüą╗čā čüą┐čāčéąĮąĖą║ąŠą▓.

SES Global, ą▓ čüą▓ąŠčÄ ąŠč湥čĆąĄą┤čī, ą┐čĆąŠąĖąĘą▓ąĄą╗ą░ čåąĄą╗čŗą╣ čĆčÅą┤ ą┐ąŠą│ą╗ąŠčēąĄąĮąĖą╣ ą▓ č鹥č湥ąĮąĖąĄ ą┐ąŠčüą╗ąĄą┤ąĮąĖčģ ą╗ąĄčé. ąÆ 2006 ą│. SES Global ą┐čĆąĖąŠą▒čĆąĄą╗ą░ ą║ąŠą╝ą┐ą░ąĮąĖčÄ New Skies ąĖ čāą┐čĆąŠčćąĖą╗ą░ čüą▓ąŠąĖ ą┐ąŠąĘąĖčåąĖąĖ ą▓ ą«ąČąĮąŠą╣ ąÉą╝ąĄčĆąĖą║ąĄ, ąÉčäčĆąĖą║ąĄ, ąĮą░ ąĪčĆąĄą┤ąĮąĄą╝ ąÆąŠčüč鹊ą║ąĄ ąĖ ą▓ ąÉąĘąĖą░čéčüą║ąŠ-ąóąĖčģąŠąŠą║ąĄą░ąĮčüą║ąŠą╝ čĆąĄą│ąĖąŠąĮąĄ. ąÆ 2010 ą│. SES Global ąŠą║ąŠąĮčćą░č鹥ą╗čīąĮąŠ ą┐ąŠą│ą╗ąŠčéąĖą╗ą░ ą║ąŠą╝ą┐ą░ąĮąĖčÄ Nordic Satellite AB (SES Sirius) ąĖ čāą║čĆąĄą┐ąĖą╗ą░ čüą▓ąŠąĖ ą┐ąŠąĘąĖčåąĖąĖ ą▓ ąÆąŠčüč鹊čćąĮąŠą╣ ąĖ ąŚą░ą┐ą░ą┤ąĮąŠą╣ ąĢą▓čĆąŠą┐ąĄ. ąÆ 2007 ą│. SES Global ą▓čŗą║čāą┐ąĖą╗ą░ čā ą║ąŠą╝ą┐ą░ąĮąĖąĖ General Electric ąŠčüčéą░ą▓čłčāčÄčüčÅ čćą░čüčéčī ą░ą║čåąĖą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ GE Americom ąĖ čāą▓ąĄą╗ąĖčćąĖą╗ą░ čüą▓ąŠą╣ čäą╗ąŠčé ą┤ąŠ 41 čüą┐čāčéąĮąĖą║ą░.

ąÜąŠą╝ą┐ą░ąĮąĖąĖ Intelsat, SES Global ąĖ Eutel-sat ą▓ 2010ŌĆō2013 ą│ą│. ą┐čĆąŠą┤ąŠą╗ąČą░čé ąŠą▒ąĮąŠą▓ą╗ąĄąĮąĖąĄ ąĖ ąĮą░čĆą░čēąĖą▓ą░ąĮąĖąĄ čüą▓ąŠąĖčģ ąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║. ąÆ ą┐ą╗ą░ąĮą░čģ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Eutel-sat ąĘą░ą┐čāčüą║ čüąĄą╝ąĖ ąĮąŠą▓čŗčģ ąÜąÉ. ąÜąŠą╝ą┐ą░ąĮąĖčÅ Intelsat ąĮą░ą╝ąĄčĆąĄąĮą░ ą┤ąŠ ą║ąŠąĮčåą░ 2012 ą│. ąĘą░ą┐čāčüčéąĖčéčī 11 čüą┐čāčéąĮąĖą║ąŠą▓. ąÜąŠą╝ą┐ą░ąĮąĖčÅ SES Global ą│ąŠč鹊ą▓ąĖčéčüčÅ ą▓ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ čéčĆąĖ ą│ąŠą┤ą░ ąĘą░ą┐čāčüčéąĖčéčī ąĮą░ ąŠčĆą▒ąĖčéčā 10 čüą┐čāčéąĮąĖą║ąŠą▓. ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ą║čĆčāą┐ąĮąĄą╣čłąĖąĄ ą╝ąĖčĆąŠą▓čŗąĄ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ čüąŠą▒ąĖčĆą░čÄčéčüčÅ ąĄčēąĄ ą▒ąŠą╗ąĄąĄ čāą┐čĆąŠčćąĖčéčī ą╗ąĖą┤ąĖčĆčāčÄčēąĖąĄ ą┐ąŠąĘąĖčåąĖąĖ ąĮą░ ą╝ąĖčĆąŠą▓ąŠą╝ čĆčŗąĮą║ąĄ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ.

ąśčüčģąŠą┤čÅ ąĖąĘ ą┤ą░ąĮąĮčŗčģ čéą░ą▒ą╗. 2 ąĖ 3, ą╝ąŠąČąĮąŠ ą║ąŠąĮčüčéą░čéąĖčĆąŠą▓ą░čéčī, čćč鹊 čāčüą╗čāą│ąĖ ąĪąØąÆ čÅą▓ą╗čÅčÄčéčüčÅ ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮąĮčŗą╝ąĖ ąĮą░ čĆčŗąĮą║ąĄ. ąöą╗čÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ąĖčüą┐ąŠą╗čīąĘčāąĄčéčüčÅ ąŠą║ąŠą╗ąŠ ą┐ąŠą╗ąŠą▓ąĖąĮčŗ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĄą╝ą║ąŠčüčéąĖ, ą▓čŗą┤ąĄą╗čÅąĄą╝ąŠą╣ ą┤ą╗čÅ čĆą░ą┤ąĖąŠą▓ąĄčēą░ąĮąĖčÅ ąĮą░ ą▓čüąĄčģ čüčāčēąĄčüčéą▓čāčÄčēąĖčģ ąĮą░ ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮąŠą╣ ąŠčĆą▒ąĖč鹥 čüą┐čāčéąĮąĖą║ą░čģ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ. ąÆ ą╝ąĖčĆąĄ ą┐ąŠčüč鹊čÅąĮąĮąŠ čĆą░čüč鹥čé čüą┐čĆąŠčü ąĮą░ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĄą╝ą║ąŠčüčéąĖ ą┤ą╗čÅ ąĮąŠą▓čŗčģ ą┐ą╗ą░čéč乊čĆą╝ ąĪąØąÆ, čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ ą┐čĆąŠą│čĆą░ą╝ą╝ ą┤ą╗čÅ čüąĄč鹥ą╣ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ąĖ ąĘą▓čāą║ąŠą▓ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ.

ąÆ čĆčÅą┤ąĄ čĆą░ąĘą▓ąĖčéčŗčģ čüčéčĆą░ąĮ ą╝ąĖčĆą░ ąĮą░ čĆčŗąĮą║ąĄ čāčüą╗čāą│ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ą┐čĆąŠąĖčüčģąŠą┤ąĖčé ą┐ąŠčüč鹥ą┐ąĄąĮąĮą░čÅ ą┐ąĄčĆąĄąŠčĆąĖąĄąĮčéą░čåąĖčÅ ąŠčé čŹčäąĖčĆąĮąŠą│ąŠ ąĖ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą║ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╝čā čåąĖčäčĆąŠą▓ąŠą╝čā ą▓ąĄčēą░ąĮąĖčÄ. ąÆ ąōąĄčĆą╝ą░ąĮąĖąĖ, ąÆąĄą╗ąĖą║ąŠą▒čĆąĖčéą░ąĮąĖąĖ, ąśčéą░ą╗ąĖąĖ ąĖ ążčĆą░ąĮčåąĖąĖ ąĪąØąÆ ąŠčģą▓ą░č湥ąĮąŠ 45,2; 36,3; 30,3 ąĖ 25,1% ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣ čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ. ąÆ čåąĄą╗ąŠą╝ ą┐ąŠ ąĢą▓čĆąŠą┐ąĄ čāčüą╗čāą│ą░ą╝ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ą┐ąŠą╗čīąĘčāąĄčéčüčÅ ąŠą║ąŠą╗ąŠ 29% (69 ąĖąĘ 230 ą╝ą╗ąĮ) ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣ (čĆąŠą▓ąĮąŠ čüč鹊ą╗čīą║ąŠ ąČąĄ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣ ąŠčģą▓ą░č湥ąĮąŠ ą║ą░ą▒ąĄą╗čīąĮčŗą╝ ą▓ąĄčēą░ąĮąĖąĄą╝), ą▓ ąĪą©ąÉ ąŠą║ąŠą╗ąŠ 31% (33 ąĖąĘ 106 ą╝ą╗ąĮ) ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣ ą┐ąŠą╗čāčćą░čÄčé čüąĖą│ąĮą░ą╗ čüąŠ čüą┐čāčéąĮąĖą║ą░. ąÆ č鹥č湥ąĮąĖąĄ ą░ąĮą░ą╗ąĖąĘąĖčĆčāąĄą╝ąŠą│ąŠ ą┐ąĄčĆąĖąŠą┤ą░ čćąĖčüą╗ąŠ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣, ąŠčģą▓ą░č湥ąĮąĮčŗčģ ąĪąØąÆ, ą▓ ą╝ąĖčĆąĄ ą▓ąŠąĘčĆą░čüčéą░ą╗ąŠ čüąŠ čüčĆąĄą┤ąĮąĄą│ąŠą┤ąŠą▓čŗą╝ č鹥ą╝ą┐ąŠą╝ čĆąŠčüčéą░ čćčāčéčī ą▒ąŠą╗ąĄąĄ 12%.

ą¤čĆąĖą▓ąĄą┤ąĄąĮąĮčŗąĄ ą▓ čéą░ą▒ą╗. 3 ą┤ą░ąĮąĮčŗąĄ čāą▒ąĄą┤ąĖč鹥ą╗čīąĮąŠ ą│ąŠą▓ąŠčĆčÅčé ąŠ č鹊ą╝, čćč鹊 čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ DirecTV Group ąĖ DICH Network, ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗąĄ ąĮą░ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ ą║ąŠąĮąĄčćąĮčŗčģ čāčüą╗čāą│ ą╝ą░čüčüąŠą▓ąŠą│ąŠ čüą┐čĆąŠčüą░ (ą┐ą╗ą░čéąĮąŠąĄ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠąĄ ąĖ ąĘą▓čāą║ąŠą▓ąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ), ąĖą╝ąĄčÄčé čüčāčēąĄčüčéą▓ąĄąĮąĮąŠąĄ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ąŠ ą┐ąĄčĆąĄą┤ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ, ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗą╝ąĖ č鹊ą╗čīą║ąŠ ąĮą░ ą┐čĆąŠą┤ą░ąČčā čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĄą╝ą║ąŠčüčéąĖ (Intelsat, SES Global, Eutelsat ąĖ ą┐čĆ.). ąśąĘą▓ąĄčüčéąĮąŠ, čćč鹊 ą┤ąŠą╗čÅ ą┤ąŠčģąŠą┤ąŠą▓ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░ čüąŠčüčéą░ą▓ą╗čÅąĄčé ą▓čüąĄą│ąŠ 5ŌĆō10% ą┤ąŠčģąŠą┤ąŠą▓, čüąŠą▒ąĖčĆą░ąĄą╝čŗčģ ąŠčé ą║ąŠąĮąĄčćąĮąŠą│ąŠ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅ čāčüą╗čāą│ ą╝ą░čüčüąŠą▓ąŠą│ąŠ čüą┐čĆąŠčüą░. ą¤ąŠčŹč鹊ą╝čā ą┤ąŠčģąŠą┤čŗ ąĮą░ ąŠą┤ąĖąĮ čüą┐čāčéąĮąĖą║ čā ą║ąŠą╝ą┐ą░ąĮąĖąĖ DirecTV Group čüąŠčüčéą░ą▓ą╗čÅčÄčé ą┐ąŠčćčéąĖ $2 ą╝ą╗čĆą┤, ą▓ č鹊 ą▓čĆąĄą╝čÅ ą║ą░ą║, ąĮą░ą┐čĆąĖą╝ąĄčĆ, čā ą║ąŠą╝ą┐ą░ąĮąĖąĖ Eutelsat ą┤ąŠčģąŠą┤čŗ ąĮą░ ąŠą┤ąĖąĮ čüą┐čāčéąĮąĖą║ ąĮąĄ ą┐čĆąĄą▓čŗčłą░čÄčé $55 ą╝ą╗ąĮ.

ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ąĖąĘ ą┤ą░ąĮąĮčŗčģ čéą░ą▒ą╗. 3 čüą╗ąĄą┤čāąĄčé, čćč鹊 ąĮą░ąĖą▒ąŠą╗čīčłąĖą╣ ą┤ąŠčģąŠą┤ ąŠčé ąŠą┤ąĮąŠą│ąŠ čüą┐čāčéąĮąĖą║ą░ ąĖą╝ąĄčÄčé ą║ąŠą╝ą┐ą░ąĮąĖąĖ DirecTV Group, DICH Network, Sirius XM Radio ąĖ Inmarsat PLC čü čÅčĆą║ąŠ ą▓čŗčĆą░ąČąĄąĮąĮąŠą╣ "čüą┐ąĄčåąĖą░ą╗ąĖąĘą░čåąĖąĄą╣" čüą▓ąŠąĖčģ čüą┐čāčéąĮąĖą║ąŠą▓. ąÆ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ąĖą╝ąĄąĮąĮąŠ čüą┐ąĄčåąĖą░ą╗ąĖąĘąĖčĆąŠą▓ą░ąĮąĮčŗąĄ čüą┐čāčéąĮąĖą║ąĖ ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čÄčé ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą▓čŗčüąŠą║čāčÄ ą┤ąŠčģąŠą┤ąĮąŠčüčéčī ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝-ą▓ą╗ą░ą┤ąĄą╗čīčåą░ą╝. ąØąĄ čüą╗čāčćą░ą╣ąĮąŠ ą┐ąĄčĆą▓čŗą╝ąĖ čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ ą┐ąŠą┤ ą║ąŠąĮą║čĆąĄčéąĮčāčÄ ą║ąŠąĮąĄčćąĮčāčÄ čāčüą╗čāą│čā ąĮą░čćą░ą╗ąĖ ąŠčüčāčēąĄčüčéą▓ą╗čÅčéčī ąŠą┐ąĄčĆą░č鹊čĆčŗ ąĪąØąÆ ąĖ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą£ąĪąĪ Inmarsat, Thu-raya, Iridium, Globalstar ąĖ ą┤čĆ. ążą░ą║čéąĖč湥čüą║ąĖ ą▓čüąĄ čüąŠą▓čĆąĄą╝ąĄąĮąĮčŗąĄ čüąĖčüč鹥ą╝čŗ ąĪąØąÆ ąĖ ą£ąĪąĪ ą▓ čćą░čüčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓ ąĖ č鹥čĆą╝ąĖąĮą░ą╗čīąĮąŠą│ąŠ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ą║ąŠąĮąĄčćąĮčŗčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ čüą┐čĆąŠąĄą║čéąĖčĆąŠą▓ą░ąĮčŗ ą┐ąŠą┤ čāčüą╗čāą│ąĖ ą║ąŠąĮą║čĆąĄčéąĮąŠą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░.

ą×ą┤ąĮą░ą║ąŠ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéčī čåąĄą╗ąŠą│ąŠ čĆčÅą┤ą░ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ąŠčüąŠą▒ąĄąĮąĮąŠ ąĮą░ čĆąĄą│ąĖąŠąĮą░ą╗čīąĮčŗčģ čĆčŗąĮą║ą░čģ, ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮą░ ą▓ ą┐ąĄčĆą▓čāčÄ ąŠč湥čĆąĄą┤čī ąĮą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ čāąĮąĖą▓ąĄčĆčüą░ą╗čīąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓. ąŁč鹊 ą┐ąŠąĘą▓ąŠą╗čÅąĄčé čüą┐čāčéąĮąĖą║ąŠą▓čŗą╝ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ čĆą░čüčłąĖčĆąĖčéčī ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮčāčÄ ą║ą╗ąĖąĄąĮčéčüą║čāčÄ ą▒ą░ąĘčā ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ ąŠčĆą▒ąĖčéą░ą╗čīąĮąŠ-čćą░čüč鹊čéąĮąŠą│ąŠ čĆąĄčüčāčĆčüą░ ąĖ ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░ąĄčé čüąĮąĖąČąĄąĮąĖąĄ čĆąĖčüą║ą░ ąŠčé ąŠčłąĖą▒ąŠą║ ą┐čĆąŠą│ąĮąŠąĘąĖčĆąŠą▓ą░ąĮąĖčÅ čüą┐čĆąŠčüą░ ą┐ąŠ ą▓ąĖą┤ą░ą╝ čüąĄčĆą▓ąĖčüą░ ą▓ ą║ąŠąĮą║čĆąĄčéąĮąŠą╝ čĆąĄą│ąĖąŠąĮąĄ. ąÆ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ čéą░ą║ą░čÅ čéą░ą║čéąĖą║ą░ ą┐ąŠčćčéąĖ ą▓čüąĄą│ą┤ą░ ą▓čüčéčāą┐ą░ąĄčé ą▓ ą┐čĆąŠčéąĖą▓ąŠčĆąĄčćąĖąĄ čü ąĘą░ą┐čĆąŠčüą░ą╝ąĖ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣ čćą░čüč鹊čéąĮąŠą│ąŠ čĆąĄčüčāčĆčüą░. ąśą▒ąŠ ąĮąĄą▓ąŠąĘą╝ąŠąČąĮąŠ čüą┤ąĄą╗ą░čéčī čāąĮąĖą▓ąĄčĆčüą░ą╗čīąĮčŗą╣ čüą┐čāčéąĮąĖą║ (čéčĆą░ąĮčüą┐ąŠąĮą┤ąĄčĆ), čü ąŠą┤ąĮąŠą╣ čüč鹊čĆąŠąĮčŗ, čāą┤ąŠą▓ą╗ąĄčéą▓ąŠčĆčÅčÄčēąĖą╣ ą┐ąŠčéčĆąĄą▒ąĮąŠčüčéčÅą╝ ą║čĆčāą┐ąĮčŗčģ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗčģ ą║ą╗ąĖąĄąĮč鹊ą▓ (VSAT-ąŠą┐ąĄčĆą░č鹊čĆčŗ), ą░ čü ą┤čĆčāą│ąŠą╣ čüč鹊čĆąŠąĮčŗ, ą▓ ą┐ąŠą╗ąĮąŠą╣ ą╝ąĄčĆąĄ ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čÄčēąĖą╣ ąĘą░ą┐čĆąŠčüčŗ čüąĄčĆą▓ąĖčü-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆąŠą▓ (Internet, ąĪąØąÆ ąĖ čé.ą┐.). ą¤ąŠč鹊ą╝čā čćč鹊 ą┐ąĄčĆą▓čŗąĄ čüčéčĆąĄą╝čÅčéčüčÅ ą▓čŗąČą░čéčī ąĖąĘ čéčĆą░ąĮčüą┐ąŠąĮą┤ąĄčĆą░ ąĮą░ąĖą▒ąŠą╗čīčłčāčÄ ą┐čĆąŠą┐čāčüą║ąĮčāčÄ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī ą▓ ą│ą╗ąŠą▒ą░ą╗čīąĮčŗčģ ą╗čāčćą░čģ, ą░ ą▓č鹊čĆčŗąĄ ąĮčāąČą┤ą░čÄčéčüčÅ ą▓ čüą┐čāčéąĮąĖą║ą░čģ čü ąĘąŠąĮą░ą╗čīąĮčŗą╝ąĖ ą╗čāčćą░ą╝ąĖ, ą░ą┤ą░ą┐čéąĖčĆąŠą▓ą░ąĮąĮčŗą╝ąĖ ą┐ąŠą┤ ą║ąŠąĮą║čĆąĄčéąĮčŗąĄ ąŠčĆą▒ąĖčéą░ą╗čīąĮčŗąĄ ą┐ąŠąĘąĖčåąĖąĖ ąĖ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄą╝čŗąĄ čüąĄčĆą▓ąĖčüčŗ.

ąśčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ ąĘąŠąĮą░ą╗čīąĮčŗčģ ąĖ ą┐ąĄčĆąĄąĮą░čåąĄą╗ąĖą▓ą░ąĄą╝čŗčģ ą╗čāč湥ą╣ ąĮą░čĆčÅą┤čā čü ą│ą╗ąŠą▒ą░ą╗čīąĮčŗą╝ąĖ ą╗čāčćą░ą╝ąĖ ąĮą░ ąŠą┤ąĮąŠą╝ čüą┐čāčéąĮąĖą║ąĄ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ čüąŠč湥čéą░čéčī čāąĮąĖą▓ąĄčĆčüą░ą╗čīąĮąŠčüčéčī ąĖ čüą┐ąĄčåąĖą░ą╗ąĖąĘą░čåąĖčÄ. ą×ą┤ąĮą░ą║ąŠ ą▓ čāčüą╗ąŠą▓ąĖčÅčģ čĆąĄąĘą║ąŠ ąĖąĘą╝ąĄąĮčÅčÄčēąĄą│ąŠčüčÅ čüą┐čĆąŠčüą░ ąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓čāčÄ ąĄą╝ą║ąŠčüčéčī, ą▒čŗčüčéčĆąŠą│ąŠ ą▓ąĮąĄą┤čĆąĄąĮąĖčÅ ąĮąŠą▓čŗčģ čüąĄčĆą▓ąĖčüąŠą▓ ąĖ ąŠčüą▓ąŠąĄąĮąĖčÅ čćą░čüč鹊čé ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╝ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ čŹč鹊ą│ąŠ čÅą▓ąĮąŠ ąĮąĄą┤ąŠčüčéą░č鹊čćąĮąŠ ą┤ą╗čÅ čüąŠčģčĆą░ąĮąĄąĮąĖčÅ ą┤ąŠčģąŠą┤ąĮąŠčüčéąĖ ąĖ ą║ąŠąĮą║čāčĆąĄąĮč鹊čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ. ąś čŹč鹊 čüąĮąŠą▓ą░ ą┐čĆąĖą▓ąŠą┤ąĖčé ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą║ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠčüčéąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ čüą┐ąĄčåąĖą░ą╗ąĖąĘąĖčĆąŠą▓ą░ąĮąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓. ąĢčēąĄ čĆą░ąĘ ąŠčéą╝ąĄčéąĖą╝, čćč鹊 ąĖą╝ąĄąĮąĮąŠ ąŠą▒ čŹč鹊ą╝ ą│ąŠą▓ąŠčĆčÅčé ą┤ą░ąĮąĮčŗąĄ čéą░ą▒ą╗. 3.

ąĪąĄą┤čīą╝ąŠąĄ ą╝ąĄčüč鹊 ą▓ č鹊ą┐-ą╗ąĖčüč鹥 čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą┐čĆąĖąĮą░ą┤ą╗ąĄąČąĖčé ą║ąŠą╝ą┐ą░ąĮąĖąĖ Inmarsat, ą╗ąĖą┤ąĄčĆčā čĆčŗąĮą║ą░ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ. ąŁčéą░ ą║ąŠą╝ą┐ą░ąĮąĖčÅ ą░ą║ą║čāą╝čāą╗ąĖčĆąŠą▓ą░ą╗ą░ ą▒ąŠą╗ąĄąĄ 71% ą┤ąŠčģąŠą┤ąŠą▓ čĆčŗąĮą║ą░ ą£ąĪąĪ. ąśąĘ čéą░ą▒ą╗. 3 čüą╗ąĄą┤čāąĄčé, čćč鹊 ąĘą░ ą░ąĮą░ą╗ąĖąĘąĖčĆčāąĄą╝čŗą╣ ą┐ąĄčĆąĖąŠą┤ ąŠą▒čŖąĄą╝ ą┤ąŠčģąŠą┤ąŠą▓ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Inmarsat ą▓čŗčĆąŠčü ą▒ąŠą╗ąĄąĄ č湥ą╝ ą▓ ą┤ą▓ą░ čĆą░ąĘą░, ą▓ č鹊 ą▓čĆąĄą╝čÅ ą║ą░ą║ čüąŠą▓ąŠą║čāą┐ąĮčŗąĄ ą┤ąŠčģąŠą┤čŗ ąŠčüčéą░ą╗čīąĮčŗčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ą▓čŗčĆąŠčüą╗ąĖ ą╝ąĄąĮąĄąĄ č湥ą╝ ąĮą░ 10%.

ąÆąŠčüčīą╝ąŠąĄ ąĖ ą┤ąĄą▓čÅč鹊ąĄ ą╝ąĄčüčéą░ ą▓ č鹊ą┐-ą╗ąĖčüč鹥 čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąĘą░ąĮąĖą╝ą░čÄčé ą║ą░ąĮą░ą┤čüą║ą░čÅ ą║ąŠą╝ą┐ą░ąĮąĖčÅ Telesat ąĖ čÅą┐ąŠąĮčüą║ą░čÅ ą║ąŠą╝ą┐ą░ąĮąĖčÅ Sky Perfect JSAT Corporation. ąĪąØąÆ ą┐čĆąĖąĮąŠčüąĖčé ąŠą║ąŠą╗ąŠ 60% ą┤ąŠčģąŠą┤ą░ ą║ą░ąĮą░ą┤čüą║ąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Telesat ąĖ ą▒ąŠą╗ąĄąĄ 45% ą┤ąŠčģąŠą┤ą░ čÅą┐ąŠąĮčüą║ąŠą╝čā ąŠą┐ąĄčĆą░č鹊čĆčā Sky Perfect JSAT Corporation. ą»ą┐ąŠąĮčüą║ą░čÅ ą║ąŠą╝ą┐ą░ąĮąĖčÅ Sky Perfect JSAT Corporation ąŠą▒čĆą░ąĘąŠą▓ą░ąĮą░ ą▓ čĆąĄąĘčāą╗čīčéą░č鹥 čüą╗ąĖčÅąĮąĖčÅ ą┤ą▓čāčģ čÅą┐ąŠąĮčüą║ąĖčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ŌĆō JSat Corporation ąĖ Space Communication Corporation ŌĆō ąĖ čÅą▓ą╗čÅąĄčéčüčÅ ąĄą┤ąĖąĮčüčéą▓ąĄąĮąĮčŗą╝ ąŠą┐ąĄčĆą░č鹊čĆąŠą╝ ążąĪąĪ ąĖąĘ ą┐ąĄčĆą▓ąŠą╣ ą┤ąĄčüčÅčéą║ąĖ č鹊ą┐-ą╗ąĖčüčéą░ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ą║ąŠč鹊čĆčŗą╣ ą▓ąŠ ą▓čĆąĄą╝čÅ ą╝ąĖčĆąŠą▓ąŠą│ąŠ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ ą║čĆąĖąĘąĖčüą░ čüąĮąĖąĘąĖą╗ čüą▓ąŠąĖ ą┤ąŠčģąŠą┤čŗ ąĮą░ 6%.

ąś č鹊ą╗čīą║ąŠ ąĮą░ ą┤ąĄčüčÅč鹊ą╝ ą╝ąĄčüč鹥 ą▓ č鹊ą┐-ą╗ąĖčüč鹥 čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą┐ąŠ ąŠą▒čŖąĄą╝čā ą┤ąŠčģąŠą┤ąŠą▓ ąĮą░čģąŠą┤ąĖčéčüčÅ čüą░ą╝čŗą╣ čĆą░čüą║čĆčāč湥ąĮąĮčŗą╣ ąĖ čüą░ą╝čŗą╣ ą┐čĆąŠą▓ą░ą╗čīąĮčŗą╣ ą▓ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą╝ čüą╝čŗčüą╗ąĄ ą┐čĆąŠąĄą║čé ą▓ ą╝ąĖčĆąŠą▓ąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ą£ąĪąĪ ŌĆō Iridium. ąÜąŠą╝ą┐ą░ąĮąĖčÅ Iridium Satellite Communication 菹║čüą┐ą╗čāą░čéąĖčĆčāąĄčé ąĮąĖąĘą║ąŠąŠčĆą▒ąĖčéą░ą╗čīąĮčāčÄ čüąĖčüč鹥ą╝čā čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ (ąØąĪąĪąĪ) Iridium, čüąŠčüč鹊čÅčēčāčÄ ąĖąĘ 70 čüą┐čāčéąĮąĖą║ąŠą▓. ąØą░ čĆą░ąĘą▓ąĄčĆčéčŗą▓ą░ąĮąĖąĄ čüąĖčüč鹥ą╝čŗ Iridium ą▒čŗą╗ąŠ ą┐ąŠčéčĆą░č湥ąĮąŠ ą▒ąŠą╗ąĄąĄ $6 ą╝ą╗čĆą┤. ąśąĘ ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ ą▓ čéą░ą▒ą╗. 3 ą┤ą░ąĮąĮčŗčģ čüą╗ąĄą┤čāąĄčé, čćč鹊 ą▓ 2009 ą│. čäąĖąĮą░ąĮčüąŠą▓čŗąĄ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĖ čüąĖčüč鹥ą╝čŗ Iridi-um ąĮąĄą╝ąĮąŠą│ąŠ čüąĮąĖąĘąĖą╗ąĖčüčī ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ čĆąĄą║ąŠčĆą┤ąĮąŠą│ąŠ 2008 ą│. ąóą░ą║ąČąĄ ąŠčéą╝ąĄčéąĖą╝, čćč鹊

ąŠą▒čŖąĄą╝ ą┤ąŠčģąŠą┤ąŠą▓ čüąĖčüč鹥ą╝čŗ Iridium ą▓ 2007ŌĆō2008 ą│ą│. ą▓čŗčĆąŠčü ąĖąĘ-ąĘą░ č鹊ą│ąŠ, čćč鹊 ąŠčüąĮąŠą▓ąĮą░čÅ ą╝ą░čüčüą░ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ąØąĪąĪąĪ Globalstar ąĖąĘ-ąĘą░ ą┤ąĄą│čĆą░ą┤ą░čåąĖąĖ ąÜąÉ čüąĖčüč鹥ą╝čŗ Globalstar ą┐ąĄčĆąĄčłą╗ąĖ ą▓ čüąĄčéčī Iridium.

ąÆ čåąĄą╗ąŠą╝ ą╝ąŠąČąĮąŠ čüą║ą░ąĘą░čéčī, čćč鹊 ąĮąĄąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮąŠčüčéčī ą▓ čĆą░ąĘą▓ąĖčéąĖąĖ ą▒ąĖąĘąĮąĄčüą░ MąĪąĪ ąĮą░ ą▒ą░ąĘąĄ ąØąĪąĪąĪ ą▒čāą┤ąĄčé čüąŠčģčĆą░ąĮčÅčéčīčüčÅ ąĖąĘ-ąĘą░ ąĖąĮč鹥ąĮčüąĖą▓ąĮąŠą│ąŠ čĆą░ąĘą▓ąĖčéąĖčÅ ąĮą░ąĘąĄą╝ąĮčŗčģ ą╝ąŠą▒ąĖą╗čīąĮčŗčģ čüąĖčüč鹥ą╝. ąśą╝ąĄąĮąĮąŠ čĆą░ąĘą▓ąĖčéąĖąĄ ąĮą░ąĘąĄą╝ąĮčŗčģ čüąĄč鹥ą╣ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ, ą┐ąŠ ąĮą░čłąĄą╝čā ą╝ąĮąĄąĮąĖčÄ, ą┐čĆąĖą▓ąĄą╗ąŠ ą║ č鹊ą╝čā, čćč鹊 čüąŠą▓ąŠą║čāą┐ąĮčŗąĄ ą┤ąŠčģąŠą┤čŗ ą║ąŠą╝ą┐ą░ąĮąĖą╣, 菹║čüą┐ą╗čāą░čéąĖčĆčāčÄčēąĖčģ ąØąĪąĪąĪ, ąĘą░ ą░ąĮą░ą╗ąĖąĘąĖčĆčāąĄą╝čŗą╣ ą┐ąĄčĆąĖąŠą┤ ą▓čŗčĆąŠčüą╗ąĖ ą╝ąĄąĮąĄąĄ č湥ą╝ ąĮą░ 10%. ąØąĄčüą╝ąŠčéčĆčÅ ąĮą░ čŹč鹊čé ąŠč湥ą▓ąĖą┤ąĮčŗą╣ čäą░ą║čé, ą║ąŠą╝ą┐ą░ąĮąĖąĖ Iri-dium, Globalstar ąĖ ą┤čĆčāą│ąĖąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ąØąĪąĪąĪ ą┐čĆąŠą▓ąŠą┤čÅčé ąĖąĮč鹥ąĮčüąĖą▓ąĮąŠąĄ ąŠą▒ąĮąŠą▓ą╗ąĄąĮąĖąĄ čüą▓ąŠąĖčģ ąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║.

ąØą░ ąĮą░čł ą▓ąĘą│ą╗čÅą┤, ą░ąĮą░ą╗ąĖąĘ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ąĘą░ąĮąĖą╝ą░čÄčēąĖčģ ą▓ č鹊ą┐-ą╗ąĖčüč鹥 ą╝ąĄčüčéą░ čü 11-ą│ąŠ ą┐ąŠ 23-ąĄ, ąĮąĄ ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčé ąŠčüąŠą▒ąŠą│ąŠ ąĖąĮč鹥čĆąĄčüą░, ą┐ąŠčŹč鹊ą╝čā ąŠčüčéą░ą▓ą╗čÅąĄą╝ ąĄą│ąŠ ą╗čÄą▒ąŠą┐čŗčéąĮčŗą╝ čćąĖčéą░č鹥ą╗čÅą╝.

1. ąĪą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ, ąĘą░ąĮąĖą╝ą░čÄčēąĖąĄčüčÅ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄą╝ čāčüą╗čāą│ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠą│ąŠ ąĖ ąĘą▓čāą║ąŠą▓ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ą┤ą╗čÅ ą║ąŠąĮąĄčćąĮąŠą│ąŠ ą╝ą░čüčüąŠą▓ąŠą│ąŠ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅ, ąĖą╝ąĄčÄčé čüčāčēąĄčüčéą▓ąĄąĮąĮąŠąĄ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ąŠ ą┐ąĄčĆąĄą┤ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ, ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗą╝ąĖ č鹊ą╗čīą║ąŠ ąĮą░ ą┐čĆąŠą┤ą░ąČčā ąĄą╝ą║ąŠčüčéąĖ. ąöąŠčģąŠą┤čŗ, ą┐ąŠą╗čāčćą░ąĄą╝čŗąĄ čü ąŠą┤ąĮąŠą│ąŠ čüą┐čāčéąĮąĖą║ą░ čā ą┐ąĄčĆą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą▓ 20ŌĆō40 čĆą░ąĘ ą▓čŗčłąĄ, č湥ą╝ čā ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčēąĖčģ ą║ą╗ąĖąĄąĮčéą░ą╝ č鹊ą╗čīą║ąŠ ąĄą╝ą║ąŠčüčéčī čüą┐čāčéąĮąĖą║ą░.

2. ąØą░ąĖą▒ąŠą╗čīčłąĖą╣ ą┤ąŠčģąŠą┤ ąŠčé ąŠą┤ąĮąŠą│ąŠ čüą┐čāčéąĮąĖą║ą░ ą┐ąŠą╗čāčćą░čÄčé čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ąĪąØąÆ ąĖ ąŠą┐ąĄčĆą░č鹊čĆ ą£ąĪąĪ Inmarsat čü čÅčĆą║ąŠ ą▓čŗčĆą░ąČąĄąĮąĮąŠą╣ čüą┐ąĄčåąĖą░ą╗ąĖąĘą░čåąĖąĄą╣ čüą▓ąŠąĖčģ čüą┐čāčéąĮąĖą║ąŠą▓.

3. ąØą░ąĖą▒ąŠą╗ąĄąĄ ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮąĮčŗą╝ ąĖ ą┐ąŠčüč鹊čÅąĮąĮąŠ čĆą░čüčéčāčēąĖą╝ čüąĄčĆą▓ąĖčüąŠą╝ ąĮą░ ą╝ąĖčĆąŠą▓ąŠą╝ čĆčŗąĮą║ąĄ čāčüą╗čāą│ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ čÅą▓ą╗čÅąĄčéčüčÅ ąĪąØąÆ. ąöą╗čÅ čŹč鹊ą│ąŠ čéąĖą┐ą░ čüąĄčĆą▓ąĖčüą░ ąĖčüą┐ąŠą╗čīąĘčāąĄčéčüčÅ ąŠą║ąŠą╗ąŠ ą┐ąŠą╗ąŠą▓ąĖąĮčŗ ąĄą╝ą║ąŠčüčéąĖ ą▓čüąĄčģ čüčāčēąĄčüčéą▓čāčÄčēąĖčģ ąĮą░ ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮąŠą╣ ąŠčĆą▒ąĖč鹥 čüą┐čāčéąĮąĖą║ąŠą▓ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ, ą░ ą┤ąŠčģąŠą┤čŗ ąŠčé čŹč鹊ą│ąŠ čüąĄčĆą▓ąĖčüą░ čüąŠčüčéą░ą▓ą╗čÅčÄčé ąŠą║ąŠą╗ąŠ 80% čüąŠą▓ąŠą║čāą┐ąĮčŗčģ ą┤ąŠčģąŠą┤ąŠą▓ ąŠčé čāčüą╗čāą│ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ.

4. ąØą░ čĆčŗąĮą║ąĄ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ ą▓ č鹥č湥ąĮąĖąĄ ą░ąĮą░ą╗ąĖąĘąĖčĆčāąĄą╝ąŠą│ąŠ ą┐ąĄčĆąĖąŠą┤ą░ ą┐čĆąŠąĖčüčģąŠą┤ąĖą╗ ąĘą░ą╝ąĄčéąĮčŗą╣ ą┐čĆąŠčåąĄčüčü ą│ą╗ąŠą▒ą░ą╗čīąĮčŗčģ ąĖ čĆąĄą│ąĖąŠąĮą░ą╗čīąĮčŗčģ čüą╗ąĖčÅąĮąĖą╣ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣, ąĖ ąŠčüąĮąŠą▓ą░ąĮąĖą╣ ą┤ą╗čÅ ą┐čĆąĄą║čĆą░čēąĄąĮąĖčÅ čŹč鹊ą│ąŠ ą┐čĆąŠčåąĄčüčüą░ ą┐ąŠą║ą░ ąĮąĄčé.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #5, 2010

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 7470

ąĪčéą░čéčīąĖ ą┐ąŠ č鹥ą╝ąĄ

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣