ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąÆ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ą│ąŠą┤čŗ ą░ą║čéąĖą▓ąĮąŠ ą░ąĮą░ą╗ąĖąĘąĖčĆčāčÄčéčüčÅ ąĖ ąŠą▒čüčāąČą┤ą░čÄčéčüčÅ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čĆčŗąĮąŠą║ M2M/IoT. ąĢčüą╗ąĖ čĆčŗąĮąŠą║ M2M čüąĄą│ąŠą┤ąĮčÅ čāąČąĄ ą┤ąŠčüčéą░č鹊čćąĮąŠ ą┐ąŠąĮčÅčéąĮąŠ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮ (http://www.json.ru/poleznye_materialy/free_market_watc-hes/analytics/rynok_m2m-kommunika-cij_v_rossii_i_v_mire/), č鹊 čĆčŗąĮąŠą║ IoT č鹊ą╗čīą║ąŠ ąĮą░ą▒ąĖčĆą░ąĄčé ąŠą▒ąŠčĆąŠčéčŗ (https://hab-rahabr.ru/company/huawei/blog/312888/). ą¤čĆąŠą│ąĮąŠąĘąĖčĆčāąĄčéčüčÅ, čćč鹊 čāąČąĄ ą▓ ąĮąĄą┤ą░ą╗ąĄą║ąŠą╝ ą▒čāą┤čāčēąĄą╝ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ IoT ą┐čĆąĖąĮčåąĖą┐ąĖą░ą╗čīąĮąŠ ąĖąĘą╝ąĄąĮčÅčé čüčĆąĄą┤čā ąŠą▒ąĖčéą░ąĮąĖčÅ č湥ą╗ąŠą▓ąĄą║ą░. ąĪąĄą│ąŠą┤ąĮčÅ ą┐čĆą░ą▓ąĖą╗čīąĮąĄąĄ ą│ąŠą▓ąŠčĆąĖčéčī ąŠą▒ ąŠą▒ąŠą▒čēąĄąĮąĮąŠą╝ čĆčŗąĮą║ąĄ M2M/IoT, čéą░ą║ ą║ą░ą║ ąĘą░čćą░čüčéčāčÄ čüąĄą│ą╝ąĄąĮčéčŗ čĆčŗąĮą║ą░ ą┐ąĄčĆąĄčüąĄą║ą░čÄčéčüčÅ. ą¤čĆą░ą║čéąĖč湥čüą║ąĖ ą▓čüąĄ ą╝ą░čĆą║ąĄčéąĖąĮą│ąŠą▓čŗąĄ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ ą┐ąŠą║ą░ąĘčŗą▓ą░čÄčé ą║ąŠą╝ą╝ąĄčĆč湥čüą║čāčÄ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĮąŠčüčéčī čĆčŗąĮą║ą░ M2M/IoT. ą¤čĆąĖč湥ą╝ čćąĖčüą╗ąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ ą▓ čüąĄą│ą╝ąĄąĮč鹥 M2M/IoT čüąŠčüčéą░ą▓ąĖčé ą┤ąĄčüčÅčéą║ąĖ ą╝ąĖą╗ą╗ąĖą░čĆą┤ąŠą▓, ą░ ąŠą▒čŖąĄą╝ ą│ąĄąĮąĄčĆąĖčĆčāąĄą╝ąŠą│ąŠ čéčĆą░čäąĖą║ą░ ą▒čāą┤ąĄčé ąĮą░čĆą░čüčéą░čéčī čü ąŠč湥ąĮčī ą▓čŗčüąŠą║ąŠą╣ čüą║ąŠčĆąŠčüčéčīčÄ ąĖ čüąŠčüčéą░ą▓ąĖčé čāąČąĄ ą▓ 2020 ą│. ą┐čĆąĖą╝ąĄčĆąĮąŠ 3,3% ąŠčé ąŠą▒čēąĄą│ąŠ ąŠą▒čŖąĄą╝ą░ čéčĆą░čäąĖą║ą░ ą©ą¤ąö, ą┐ąĄčĆąĄą┤ą░ą▓ą░ąĄą╝ąŠą│ąŠ ą▓ąŠ ą▓čüąĄčģ IP-čüąĄčéčÅčģ [1]. ąŁč鹊 6,3 菹║čüą▒ąĖą▒ą░ą╣čé ą▓ ą╝ąĄčüčÅčå, čćč鹊 菹║ą▓ąĖą▓ą░ą╗ąĄąĮčéąĮąŠ ą┐čĆąĖą╝ąĄčĆąĮąŠ 7,26 čģ 1018 ą▒ą░ą╣čé ą▓ ą╝ąĄčüčÅčå. ą×č湥ą▓ąĖą┤ąĮąŠ, čćč鹊 ą┤ą╗čÅ ą┐ąĄčĆąĄą┤ą░čćąĖ čéčĆą░čäąĖą║ą░ M2M/IoT ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝ ą▒čāą┤čāčé ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčīčüčÅ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ąĮą░ąĘąĄą╝ąĮčŗčģ čüąĄč鹥ą╣. ąöąŠą╗čÅ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ ą▓ ą┐čĆąŠčåąĄąĮčéąĮąŠą╝ ą▓čŗčĆą░ąČąĄąĮąĖąĖ ąĮąĄą▒ąŠą╗čīčłą░čÅ. ąŁč鹊čé ą▓ąŠą┐čĆąŠčü ą┐ąŠą║ą░ ąŠčüčéą░ąĄčéčüčÅ ą┤ąĖčüą║čāčüčüąĖąŠąĮąĮčŗą╝.

ą£ą░čĆą║ąĄčéąĖąĮą│ąŠą▓čŗąĄ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Cisco ą┐ąŠą║ą░ąĘčŗą▓ą░čÄčé, čćč鹊 ą║ 2020 ą│. ąŠą▒čēąĄąĄ čćąĖčüą╗ąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ ą▓ čüąĄą│ą╝ąĄąĮč鹥 M2M/IoT čüąŠčüčéą░ą▓ąĖčé 50 ą╝ą╗čĆą┤ (http://blogs.cisco.com/news/cisco-con-nections-counter). ąŁč鹊 ą║ąŠąĮčüąĄčĆą▓ą░čéąĖą▓ąĮąŠąĄ ąĘąĮą░č湥ąĮąĖąĄ, ą┐ąŠčüą║ąŠą╗čīą║čā ą▓ ąĮąĄą║ąŠč鹊čĆčŗčģ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅčģ ąŠąĮąŠ ą┤ąŠčģąŠą┤ąĖčé ą┤ąŠ 70 ą╝ą╗čĆą┤, ą░ ą║ 2030 ą│. 500 ą╝ą╗čĆą┤ ( http://www.cisco.com/c/dam/en/us/products/collateral/se/internet-of-things/at-a-glance-c45-731471.pdf). ą£ąŠąČąĮąŠ ą┤ąŠą┐čāčüčéąĖčéčī, čćč鹊 ąĮą░ ą┤ąŠą╗čÄ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝ ą▒čāą┤ąĄčé ą┐čĆąĖčģąŠą┤ąĖčéčīčüčÅ ąĮąĄ ą▒ąŠą╗ąĄąĄ 0,01% ąŠčé ąŠą▒čēąĄą│ąŠ ą║ąŠą╗ąĖč湥čüčéą▓ą░ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ čü čāą▓ąĄą╗ąĖč湥ąĮąĖąĄą╝ ą▓ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ.

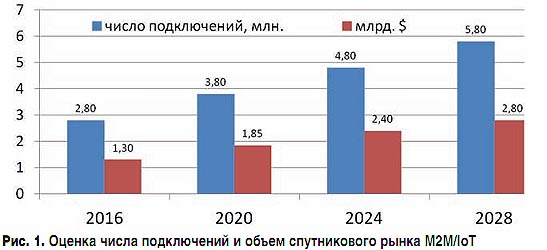

ą×ą┤ąĮą░ą║ąŠ čŹčéąĖ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ ą▒čāą┤čāčé ą▓ čĆą░ąĘčŗ ą▒ąŠą╗ąĄąĄ ą┤ąŠčģąŠą┤ąĮčŗą╝ąĖ. ąóą░ą║, ąŠą┤ąĮą░ ąĖąĘ ą░ą▓č鹊čĆąĖč鹥čéąĮčŗčģ ąĘą░čĆčāą▒ąĄąČąĮčŗčģ ą║ąŠąĮčüą░ą╗čéąĖąĮą│ąŠą▓čŗčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣ Northern Sky Research (NSR) ą┐čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ąĄčé, čćč鹊 ą║ 2020 ą│. ą┐ąŠčéčĆąĄą▒ąĮąŠčüčéčī ą▓ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╝ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖąĖ čüąŠčüčéą░ą▓ąĖčé ą┐čĆąĖą╝ąĄčĆąĮąŠ 3,8 ą╝ą╗ąĮ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ (čé.ąĄ. ą╝ąĄąĮąĄąĄ 0,01%), ąĮąŠ ąŠą▒čŖąĄą╝ ą╝ąĖčĆąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ čāčüą╗čāą│ čüąŠčüčéą░ą▓ąĖčé ą┐čĆąĖą╝ąĄčĆąĮąŠ $1,8 ą╝ą╗čĆą┤. ąÜ 2025 ą│. čćąĖčüą╗ąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ čāą▓ąĄą╗ąĖčćąĖčéčüčÅ ą┤ąŠ 5,9 ą╝ą╗ąĮ, ą░ ąŠą▒čŖąĄą╝ čĆčŗąĮą║ą░ ą┤ąŠčüčéąĖą│ąĮąĄčé $2,5 ą╝ą╗čĆą┤ (http://www.satellitetoday.com/techno-logy/2016/11/23/nsr-service-m2miot-satellite-terminals-top-2-5-billion-2025/). ą¤čĆąĖą╝ąĄčĆąĮąŠ ą░ąĮą░ą╗ąŠą│ąĖčćąĮčŗąĄ čüą▓ąĄą┤ąĄąĮąĖčÅ ą┐čĆąĖą▓ąŠą┤ąĖčé ąĖ ą║ąŠą╝ą┐ą░ąĮąĖčÅ Airbus Defense & Space, ą║ąŠč鹊čĆą░čÅ ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāąĄčé ą▓ 2027 ą│. čāą▓ąĄą╗ąĖč湥ąĮąĖąĄ ąŠą▒čŖąĄą╝ą░ čĆčŗąĮą║ą░ ą┤ąŠ $2,8 ą╝ą╗čĆą┤ (https://sa.catapult.org.uk/wp-content/uploads/2016/11/1-Mat-hew-Stuttard-Airbus-Satellite-M2M-

IoT-Cubesat-Service-Demo.pdf). ąśč鹊ą│ąŠą▓čŗą╣ čĆąĄąĘčāą╗čīčéą░čé ą┐čĆąŠą│ąĮąŠąĘą░, ą║ąŠč鹊čĆčŗą╣ ą▒ą░ąĘąĖčĆčāąĄčéčüčÅ ąĮą░ ą┤ąŠčüčéčāą┐ąĮčŗčģ ą░ą▓č鹊čĆčā ą╝ą░č鹥čĆąĖą░ą╗ą░čģ ąĖ ą┐čāą▒ą╗ąĖą║ą░čåąĖčÅčģ, ą┐čĆąĖą▓ąĄą┤ąĄąĮ ąĮą░ čĆąĖčü. 1.

ąĪą╗ąĄą┤čāąĄčé ąŠą▒čĆą░čéąĖčéčī ą▓ąĮąĖą╝ą░ąĮąĖąĄ, čćč鹊 ą┐čĆąŠą│ąĮąŠąĘ čāčćąĖčéčŗą▓ą░ąĄčé čĆą░ąĘą▓ąĖčéąĖąĄ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ čüąĄą│ą╝ąĄąĮč鹊ą▓ čĆčŗąĮą║ą░ M2M ąĖ ąĮąĄ čāčćąĖčéčŗą▓ą░ąĄčé ąĮąŠą▓čŗąĄ ąĘą░čĆąŠąČą┤ą░čÄčēąĖąĄčüčÅ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ, ą║ąŠč鹊čĆčŗąĄ ąŠčéąĮąŠčüčÅčéčüčÅ ą║ M2M/IoT. ąÆ čćą░čüčéąĮąŠčüčéąĖ, ąĮąŠą▓čŗą╣ čüąĄą│ą╝ąĄąĮčé čĆčŗąĮą║ą░, ą║ąŠč鹊čĆčŗą╣ čüą▓čÅąĘą░ąĮ čü ą▒ąĄčüą┐ąĖą╗ąŠčéąĮčŗą╝ąĖ ą╗ąĄčéą░č鹥ą╗čīąĮčŗą╝ąĖ ą░ą┐ą┐ą░čĆą░čéą░ą╝ąĖ (ąæą¤ąøąÉ). ąśčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ, ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ ą▓ čĆą░ą╝ą║ą░čģ č乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĖčÅ ą┐čĆąŠą│čĆą░ą╝ą╝čŗ ąØą░čåąĖąŠąĮą░ą╗čīąĮąŠą╣ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąŠą╣ ąĖąĮąĖčåąĖą░čéąĖą▓čŗ ą▓ čüąĄą│ą╝ąĄąĮč鹥 ąÉčŹčĆąŠąĮąĄčé, ą┐ąŠą║ą░ąĘčŗą▓ą░čÄčé, čćč鹊 čāąČąĄ ą▓ 2035 ą│. ą▓ ą▓ąŠąĘą┤čāčģąĄ ąŠą┤ąĮąŠą▓čĆąĄą╝ąĄąĮąĮąŠ čüą╝ąŠą│čāčé ąĮą░čģąŠą┤ąĖčéčīčüčÅ ą┤ąŠ 1ŌĆō2 ą╝ą╗ąĮ ąæą¤ąøąÉ. ąóąŠą╗čīą║ąŠ ąĮą░ą┤ ąĀąŠčüčüąĖąĄą╣ ąĖčģ čćąĖčüą╗ąŠ ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāąĄčéčüčÅ ą┤ąŠ 100 čéčŗčü. (http://www.nti2035.ru/markets/aero-net). ąĢčüč鹥čüčéą▓ąĄąĮąĮąŠ, čćč鹊 ą┤ą╗čÅ ą║ąŠąĮčéčĆąŠą╗čÅ ą▓ąŠąĘą┤čāčłąĮąŠą│ąŠ ą┐čĆąŠčüčéčĆą░ąĮčüčéą▓ą░ ąĖ čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ ąæą¤ąøąÉ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ čüąŠąĘą┤ą░ąĮąĖąĄ ąĮą░čåąĖąŠąĮą░ą╗čīąĮčŗčģ ąĖ čĆąĄą│ąĖąŠąĮą░ą╗čīąĮčŗčģ čüąĖčüč鹥ą╝ ą┐ąŠ ąŠą▒čĆą░ąĘčā čüčāčēąĄčüčéą▓čāčÄčēąĖčģ čüąĖčüč鹥ą╝ čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ ą▓ąŠąĘą┤čāčłąĮčŗą╝ ą┤ą▓ąĖąČąĄąĮąĖąĄą╝, ąĮąŠ ą▓ ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠ ą▒ąŠą╗ąĄąĄ ą┐čĆąŠčüč鹊ą╝ ąĖ ą┤ąĄčłąĄą▓ąŠą╝ ą▓ą░čĆąĖą░ąĮč鹥.

ąźąŠčĆąŠčłąĖąĄ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓čŗ IoT ąŠčéą╝ąĄčćą░čÄčéčüčÅ ą▓ čüąĄą│ą╝ąĄąĮč鹥 ą░ą│čĆąŠą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠą│ąŠ ą║ąŠą╝ą┐ą╗ąĄą║čüą░ (http://open.gov.ru/events/ 5515955/). ą¤ąŠą║ą░ ąĮąĄčé čÅčüąĮąŠčüčéąĖ ąĖ ąŠą┤ąĮąŠąĘąĮą░čćąĮąŠą│ąŠ čĆąĄčłąĄąĮąĖčÅ, ą║ą░ą║ ą┐čĆą░ą║čéąĖč湥čüą║ąĖ čĆąĄą░ą╗ąĖąĘąŠą▓ą░čéčī ą┤ą╗čÅ čüąĄą╗čīčüą║ąŠą│ąŠ čģąŠąĘčÅą╣čüčéą▓ą░ IoT. ąöąĄą╗ąŠ ą▓ č鹊ą╝, čćč鹊 čüąŠąĘą┤ą░ąĮąĖąĄ čéą░ą║ąŠą╣ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ ąĮą░ ąŠčüąĮąŠą▓ąĄ ąĮą░ąĘąĄą╝ąĮčŗčģ čüąŠč鹊ą▓čŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ čéčĆąĄą▒čāąĄčé ąĘąĮą░čćąĖč鹥ą╗čīąĮčŗčģ ąĄą┤ąĖąĮąŠą▓čĆąĄą╝ąĄąĮąĮčŗčģ ąĘą░čéčĆą░čé, ą░ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ čüčāčēąĄčüčéą▓čāčÄčēąĖčģ ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝ ą┐čĆąĖą▓ąŠą┤ąĖčé ą║ ą▓čŗčüąŠą║ąĖą╝ 菹║čüą┐ą╗čāą░čéą░čåąĖąŠąĮąĮčŗą╝ ąĘą░čéčĆą░čéą░ą╝.

ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, čĆą░ąĘą▓ąĖą▓ą░čÄčéčüčÅ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗąĄ čüąĄą│ą╝ąĄąĮčéčŗ M2M, ą║ąŠč鹊čĆčŗąĄ ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮčŗ ą▓ ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠą╣ čüč鹥ą┐ąĄąĮąĖ ąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ. ąŁč鹊 ąĖ ąĖą┤ąĄąĮčéąĖčäąĖą║ą░čåąĖčÅ čüčāą┤ąŠą▓ (ąÉąśąĪ), ą░ą▓č鹊ą╝ą░čéąĖč湥čüą║ąŠąĄ ąĘą░ą▓ąĖčüąĖą╝ąŠąĄ ąĮą░ą▒ą╗čÄą┤ąĄąĮąĖąĄ ą▓ąŠąĘą┤čāčłąĮčŗčģ čüčāą┤ąŠą▓ (ąÉąŚąØ-ąÆ), čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ čüąĖčüč鹥ą╝čŗ ą┤ąĖčäč乥čĆąĄąĮčåąĖą░ą╗čīąĮčŗčģ ą┐ąŠą┐čĆą░ą▓ąŠą║ ą┤ą╗čÅ ą│ą╗ąŠą▒ą░ą╗čīąĮčŗčģ ąĮą░ą▓ąĖą│ą░čåąĖąŠąĮąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝.

ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ą┤ą░ąĮąĮčŗąĄ, ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ ąĮą░ čĆąĖčü. 1, čüą╗ąĄą┤čāąĄčé ąŠčåąĄąĮąĖčéčī ą║ą░ą║ ą╝ąĖąĮąĖą╝ą░ą╗čīąĮčŗą╣ ą║ąŠąĮčüąĄčĆą▓ą░čéąĖą▓ąĮčŗą╣ čāčĆąŠą▓ąĄąĮčī ąŠą▒čŖąĄą╝ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ M2M/IoT. ąĢčüą╗ąĖ čüą╗ąĄą┤ąŠą▓ą░čéčī ą┤ąĄą╗ąĄąĮąĖčÄ čĆčŗąĮą║ą░ ą▓ čüąŠąŠčéą▓ąĄčéčüčéą▓ąĖąĖ čü ąŠą▒ąŠąĘąĮą░č湥ąĮąĖčÅą╝ąĖ čüąĄą│ą╝ąĄąĮč鹊ą▓ 菹╗ąĄą║čéčĆąŠąĮąĮąŠą╣ ą║ąŠą╝ą╝ąĄčĆčåąĖąĖ, č鹊 ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 ąŠą▒čŖąĄą╝ čĆčŗąĮą║ą░ B2C ą▓ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╝ čüąĄą│ą╝ąĄąĮč鹥 IoT ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāąĄčéčüčÅ ąĮąĄąĘąĮą░čćąĖč鹥ą╗čīąĮčŗą╣ (ą┐čĆąĖą╝ąĄčĆąĮąŠ 0,2%). ąÆ ąŠčüąĮąŠą▓ąĮąŠą╝ ąŠą▒čŖąĄą╝ čĆčŗąĮą║ą░ č乊čĆą╝ąĖčĆčāčÄčé čüąĄą│ą╝ąĄąĮčéčŗ B2B ąĖ B2G, ą░ čéą░ą║ąČąĄ čüąĄą│ą╝ąĄąĮčé G2B (ą▓ čćą░čüčéąĖ ąÉąśąĪ, ąÉąŚąØ-ąÆ, ąĪąöąÜą£).

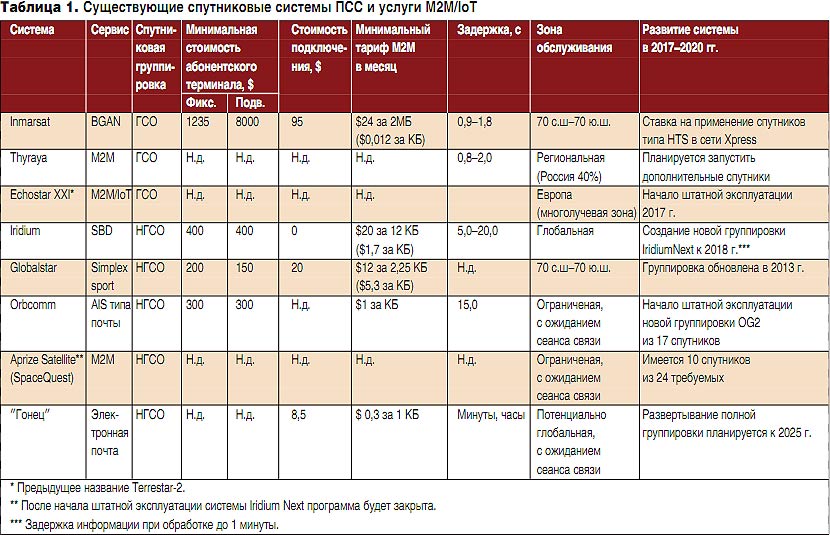

ąÜą░ą║ čāąČąĄ ąŠčéą╝ąĄč湥ąĮąŠ ą▓čŗčłąĄ, čüąĄą│ą╝ąĄąĮčé M2M ąĮąĄ čÅą▓ą╗čÅąĄčéčüčÅ ąĮąŠą▓čŗą╝ ą┤ą╗čÅ ą┐čĆąĖą╝ąĄąĮąĄąĮąĖčÅ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣. ąÆ čéą░ą▒ą╗. 1 ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ą║čĆą░čéą║ąĖąĄ čüą▓ąĄą┤ąĄąĮąĖčÅ ą┐ąŠ ąŠčüąĮąŠą▓ąĮčŗą╝ ą┤ąĄą╣čüčéą▓čāčÄčēąĖą╝ čüąĄą│ąŠą┤ąĮčÅ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╝ čüąĖčüč鹥ą╝ą░ą╝, ą▓ ą║ąŠč鹊čĆčŗčģ ą┐čĆąĄą┤čāčüą╝ąŠčéčĆąĄąĮčŗ čüąĄčĆą▓ąĖčüčŗ M2M. ąźą░čĆą░ą║č鹥čĆąĮąŠą╣ ąŠčüąŠą▒ąĄąĮąĮąŠčüčéčīčÄ čÅą▓ą╗čÅąĄčéčüčÅ č鹊, čćč鹊 ą▓čüąĄ ąŠčéą╝ąĄč湥ąĮąĮčŗąĄ čüąĖčüč鹥ą╝čŗ ąŠčéąĮąŠčüčÅčéčüčÅ ą║ ą┐ąŠą┤ą▓ąĖąČąĮąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą╗čāąČą▒ąĄ (ą¤ąĪąĪ).

ąÜčĆąŠą╝ąĄ ąŠčéą╝ąĄč湥ąĮąĮčŗčģ ą▓ čéą░ą▒ą╗. 1 čüąĖčüč鹥ą╝, ą┤ą╗čÅ ąĘą░ą┤ą░čć M2M ą┐čĆąĖą╝ąĄąĮčÅčÄčéčüčÅ ąĖ čüąĖčüč鹥ą╝čŗ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą╗čāąČą▒čŗ ą▓ Ku- ąĖ Ka-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░čģ (ąĮą░ą┐čĆąĖą╝ąĄčĆ, č鹥čģąĮąŠą╗ąŠą│ąĖčÅ VSAT). ą×ą┤ąĮą░ą║ąŠ ąĖčģ ąŠą▒čŖąĄą╝ ą▓ čüąĄą│ą╝ąĄąĮč鹥 M2M ąĮąĄą▓ąĄą╗ąĖą║, ą┐ąŠ ą┤ą░ąĮąĮčŗą╝ ą║ąŠą╝ą┐ą░ąĮąĖąĖ NSR ąĮąĄ ą▒ąŠą╗ąĄąĄ 10%. ąØąĄčé ąŠčüąĮąŠą▓ą░ąĮąĖą╣ ą┐ąŠą╗ą░ą│ą░čéčī, čćč鹊 ą▓ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ čŹč鹊čé ąŠą▒čŖąĄą╝ ą▒čāą┤ąĄčé čāą▓ąĄą╗ąĖčćąĖą▓ą░čéčīčüčÅ, ą┐ąŠčüą║ąŠą╗čīą║čā č鹥čģąĮąŠą╗ąŠą│ąĖąĖ VSAT ą▓ ą┐ąĄčĆą▓čāčÄ ąŠč湥čĆąĄą┤čī ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮčŗ ąĮą░ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╣ ą┤ąŠčüčéčāą┐, ą░ ąĮąĄ ąĮą░ čāąĘą║ąŠą┐ąŠą╗ąŠčüąĮčŗąĄ ąĘą░ą┤ą░čćąĖ M2M/IoT, ą▓ ą║ąŠč鹊čĆčŗčģ ą┐ąĄčĆąĄą┤ą░čćą░ ąĖąĮč乊čĆą╝ą░čåąĖąĖ čģą░čĆą░ą║č鹥čĆąĖąĘčāąĄčéčüčÅ ąĄą┤ąĖąĮąĖčåą░ą╝ąĖ ą║ąæąĖčé/čü, ą░ čüą║ąŠčĆąŠčüčéčī ą┐čĆąĖąĄą╝ą░ ąĮą░ ą┐ąŠčĆčÅą┤ąŠą║ ąĮąĖąČąĄ.

ąÉąĮą░ą╗ąĖąĘ ą┤ą░ąĮąĮčŗčģ čéą░ą▒ą╗. 1 ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé, čćč鹊 čüč鹊ąĖą╝ąŠčüčéčī ą┐ąĄčĆąĄą┤ą░čćąĖ ąĄą┤ąĖąĮąĖčåčŗ ąĖąĮč乊čĆą╝ą░čåąĖąĖ ą▓ čüąĄą│ą╝ąĄąĮč鹥 M2M ą▓ čüąĖčüč鹥ą╝ą░čģ ąĮą░ ąŠčüąĮąŠą▓ąĄ ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ ą¤ąĪąĪ ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ąĮą░ ą┤ą▓ą░ ą┐ąŠčĆčÅą┤ą║ą░ ąĮąĖąČąĄ, č湥ą╝ ą▓ čüąĖčüč鹥ą╝ą░čģ ąĮą░ ąŠčüąĮąŠą▓ąĄ čüčāčēąĄčüčéą▓čāčÄčēąĖčģ ąĮąĖąĘą║ąŠąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ ą¤ąĪąĪ. ą×ą┤ąĮą░ą║ąŠ čüč鹊ąĖą╝ąŠčüčéčī ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ą▒ąŠą╗ąĄąĄ č湥ą╝ ąĮą░ ą┐ąŠčĆčÅą┤ąŠą║ ą▒ąŠą╗čīčłąĄ, č湥ą╝ ą▓ ąĮąĖąĘą║ąŠąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ čüąĖčüč鹥ą╝ą░čģ.

ąØąĄčé ąŠčüąĮąŠą▓ą░ąĮąĖą╣ ąŠąČąĖą┤ą░čéčī ą┐čĆąĖąĮčåąĖą┐ąĖą░ą╗čīąĮąŠą│ąŠ čüąĮąĖąČąĄąĮąĖčÅ čüąĄą▒ąĄčüč鹊ąĖą╝ąŠčüčéąĖ ą┐ąĄčĆąĄą┤ą░čćąĖ ąĖąĮč乊čĆą╝ą░čåąĖąĖ ą▓ ą┐čĆąŠčåąĄčüčüąĄ čĆą░ąĘą▓ąĖčéąĖčÅ čüčāčēąĄčüčéą▓čāčÄčēąĖčģ ąĮąĖąĘą║ąŠąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ čüąĖčüč鹥ą╝, ą┐ąŠčüą║ąŠą╗čīą║čā ąĖčģ ąĪąÉąĀąĢąź čüąŠčüčéą░ą▓ą╗čÅąĄčé ą╝ąĖą╗ą╗ąĖą░čĆą┤čŗ ą┤ąŠą╗ą╗ą░čĆąŠą▓. ąØąĄčé ąŠčüąĮąŠą▓ą░ąĮąĖą╣ ą▓ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ ąĮą░ą┤ąĄčÅčéčīčüčÅ ąĖ ąĮą░ ą┐čĆąĖąĮčåąĖą┐ąĖą░ą╗čīąĮąŠąĄ čüąĮąĖąČąĄąĮąĖąĄ čüč鹊ąĖą╝ąŠčüčéąĖ ą░ą▒ąŠąĮąĄąĮčéčüą║ąĖčģ čāčüčéčĆąŠą╣čüčéą▓ ą▓ čüąĖčüč鹥ą╝ą░čģ ąĮą░ ąŠčüąĮąŠą▓ąĄ ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓, ąŠčüąŠą▒ąĄąĮąĮąŠ ą┤ą╗čÅ ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą░ą║čéčāą░ą╗čīąĮčŗčģ ąĘą░ą┤ą░čć M2M/IoT, čüą▓čÅąĘą░ąĮąĮčŗčģ čü ą┐ąŠą┤ą▓ąĖąČąĮčŗą╝ąĖ ąŠą▒čŖąĄą║čéą░ą╝ąĖ.

ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ą░ą┤ą░ą┐čéą░čåąĖčÅ čāąČąĄ ą┤ąĄą╣čüčéą▓čāčÄčēąĖčģ čüąĖčüč鹥ą╝ ą║ čüąĄčĆą▓ąĖčüą░ą╝ M2M/IoT ąĮąĄ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ą┐čĆąĖą▒ą╗ąĖąĘąĖčéčīčüčÅ ą║ čĆąĄčłąĄąĮąĖčÄ ąĘą░ą┤ą░čć ą▓ čĆąĄą░ą╗čīąĮąŠą╝ ą╝ą░čüčłčéą░ą▒ąĄ ą▓čĆąĄą╝ąĄąĮąĖ (ąĮą░ą┐čĆąĖą╝ąĄčĆ, ą┤ą╗čÅ čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ ąĖ ą║ąŠąĮčéčĆąŠą╗čÅ ą┐ąŠą╗ąĄčéą░ ąæą¤ąøąÉ ąĖ čé.ą┐.). ą×ą▒čŖčÅčüąĮčÅąĄčéčüčÅ čŹč鹊 č鹥ą╝, čćč鹊 čüčāčēąĄčüčéą▓čāčÄčēąĖąĄ čüąĖčüč鹥ą╝čŗ ąĖąĘąĮą░čćą░ą╗čīąĮąŠ ąĖą╝ąĄą╗ąĖ ąĖąĮčāčÄ čåąĄą╗ąĄą▓čāčÄ ąĘą░ą┤ą░čćčā ŌĆō ą┐ąŠą┤ą▓ąĖąČąĮčāčÄ č鹥ą╗ąĄč乊ąĮąĖčÄ, ą░ ą▓ čüąĖčüč鹥ą╝ą░čģ Orbcomm ąĖ "ąōąŠąĮąĄčå" ŌĆō čĆąĄąČąĖą╝ 菹╗ąĄą║čéčĆąŠąĮąĮąŠą╣ ą┐ąŠčćčéčŗ. ą¤čĆąĖ čŹč鹊ą╝ ąĖčģ ąŠą▒ąĮąŠą▓ą╗ąĄąĮąĖčÅ ą┤ąŠą╗ąČąĮčŗ ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čéčī ą┐čĆąĄąĄą╝čüčéą▓ąĄąĮąĮąŠčüčéčī ąĖčģ čäčāąĮą║čåąĖą╣ čü ąĮą░čćą░ą╗čīąĮąŠą╣ ą▓ąĄčĆčüąĖąĄą╣ čŹčéąĖčģ čüąĖčüč鹥ą╝. ąÉ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗąĄ čüąĄčĆą▓ąĖčüčŗ (ąÉąŚąØ-ąÆ, ąÉąśąĪ, ąĮą░ą▒ą╗čÄą┤ąĄąĮąĖąĄ ąĘą░ ą║ą╗ąĖą╝ą░č鹊ą╝), ąĮą░ą┐čĆąĖą╝ąĄčĆ ąĮą░ čüą┐čāčéąĮąĖą║ą░čģ Iri-dium Next, čÅą▓ą╗čÅčÄčéčüčÅ čåąĄąĮčéčĆą░ą╗ąĖąĘąŠą▓ą░ąĮąĮčŗą╝ąĖ. ąĪą▓ąŠą╣čüčéą▓ąŠ čåąĄąĮčéčĆą░ą╗ąĖąĘą░čåąĖąĖ ą┐čĆąĖ ąŠą▒čĆą░ą▒ąŠčéą║ąĄ ąĖąĮč乊čĆą╝ą░čåąĖąĖ M2M, čü ąŠą┤ąĮąŠą╣ čüč鹊čĆąŠąĮčŗ, ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ą╝ąĖąĮąĖą╝ąĖąĘąĖčĆąŠą▓ą░čéčī ąĘą░čéčĆą░čéčŗ ąĮą░ ąĘąĄą╝ąĮąŠą╣ čüąĄą│ą╝ąĄąĮčé, ąĮąŠ čü ą┤čĆčāą│ąŠą╣ ŌĆō čüąŠąĘą┤ą░ąĄčé ą▒ą░čĆčīąĄčĆčŗ ą┤ą╗čÅ ą┐čĆąĖą╝ąĄąĮąĄąĮąĖčÅ čŹč鹊ą│ąŠ čüąĄčĆą▓ąĖčüą░ ą▓ąŠ ą╝ąĮąŠą│ąĖčģ čüčéčĆą░ąĮą░čģ ą╝ąĖčĆą░, ąŠą▒čāčüą╗ąŠą▓ą╗ąĄąĮąĮčŗąĄ ą│ąĄąŠą┐ąŠą╗ąĖčéąĖč湥čüą║ąĖą╝ąĖ čäą░ą║č鹊čĆą░ą╝ąĖ ąĖ ąĮą░čåąĖąŠąĮą░ą╗čīąĮčŗą╝ąĖ ąĮąŠčĆą╝ą░čéąĖą▓ąĮčŗą╝ąĖ čāčüą╗ąŠą▓ąĖčÅą╝ąĖ.

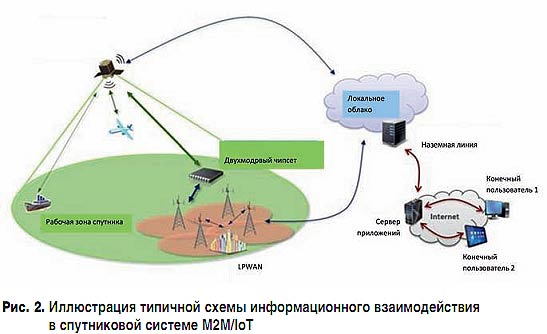

ąØąĄčüąŠąŠčéą▓ąĄčéčüčéą▓ąĖąĄ ą┤ąĄą╣čüčéą▓čāčÄčēąĖčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĮčŗą╝ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖčÅą╝ čĆą░ąĘą▓ąĖčéąĖčÅ čüąĄą│ą╝ąĄąĮč鹊ą▓ M2M/IoT ą┐ąŠ čåąĄąĮąŠą▓čŗą╝ ąĖ č鹥čģąĮąĖč湥čüą║ąĖą╝ ą┐ą░čĆą░ą╝ąĄčéčĆą░ą╝ ą┤ąĄą╗ą░ąĄčé ąĖčģ čüą╗ą░ą▒ąŠ ą║ąŠąĮą║čāčĆąĄąĮčéąĮčŗą╝ąĖ ąĮą░ čĆčŗąĮą║ąĄ M2M/IoT ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ąĮą░ąĘąĄą╝ąĮčŗą╝ąĖ č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝ąĖ (ąĮą░ą┐čĆąĖą╝ąĄčĆ, čüč鹊ąĖą╝ąŠčüčéčī ą┤ą░čéčćąĖą║ą░ ą╝ąĄąĮąĄąĄ $5). ąÆ čĆąĄąĘčāą╗čīčéą░č鹥 ąĮą░čćą░ą╗ č乊čĆą╝ąĖčĆąŠą▓ą░čéčīčüčÅ čéčĆąĄąĮą┤ ą┐čĆąŠąĄą║čéąĖčĆąŠą▓ą░ąĮąĖčÅ ąĮąŠą▓čŗčģ ą╝ąĮąŠą│ąŠčüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝, čåąĄą╗ąĄą▓čŗą╝ ąŠą▒čĆą░ąĘąŠą╝ ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗčģ ąĮą░ čĆčŗąĮąŠą║ M2M/IoT, ą║ąŠč鹊čĆčŗąĄ ą╝ąŠą│čāčé čüąŠčüčéą░ą▓ąĖčéčī ą║ąŠąĮą║čāčĆąĄąĮčåąĖčÄ ąĮą░ąĘąĄą╝ąĮčŗą╝ čüąĄčéčÅą╝ ąĖ/ąĖą╗ąĖ čäčāąĮą║čåąĖąŠąĮą░ą╗čīąĮąŠ ą╝ąŠą│čāčé ąĖąĮč鹥ą│čĆąĖčĆąŠą▓ą░čéčīčüčÅ čü ąĮą░ąĘąĄą╝ąĮčŗą╝ąĖ čüąĄčéčÅą╝ąĖ IoT ą╗čÄą▒čŗčģ čüčéą░ąĮą┤ą░čĆč鹊ą▓ (ą║ą░ą║ ą╝ąĖąĮąĖą╝čāą╝ ąĮą░ ąŠčüąĮąŠą▓ąĄ ą┐čĆąĖą╝ąĄąĮąĄąĮąĖčÅ ą┤ą▓čāčģą╝ąŠą┤ąŠą▓čŗčģ ą░ą▒ąŠąĮąĄąĮčéčüą║ąĖčģ čāčüčéčĆąŠą╣čüčéą▓). ąśą╗ą╗čÄčüčéčĆą░čåąĖčÅ čéąĖą┐ąĖčćąĮąŠą╣ čüčģąĄą╝čŗ ąĖąĮč乊čĆą╝ą░čåąĖąŠąĮąĮąŠą│ąŠ ą▓ąĘą░ąĖą╝ąŠą┤ąĄą╣čüčéą▓ąĖčÅ ą▓ ąĘą░čÅą▓ą╗ąĄąĮąĮčŗčģ čüąĖčüč鹥ą╝ą░čģ M2M/IoT ą┐čĆąĖą▓ąĄą┤ąĄąĮą░ ąĮą░ čĆąĖčü. 2.

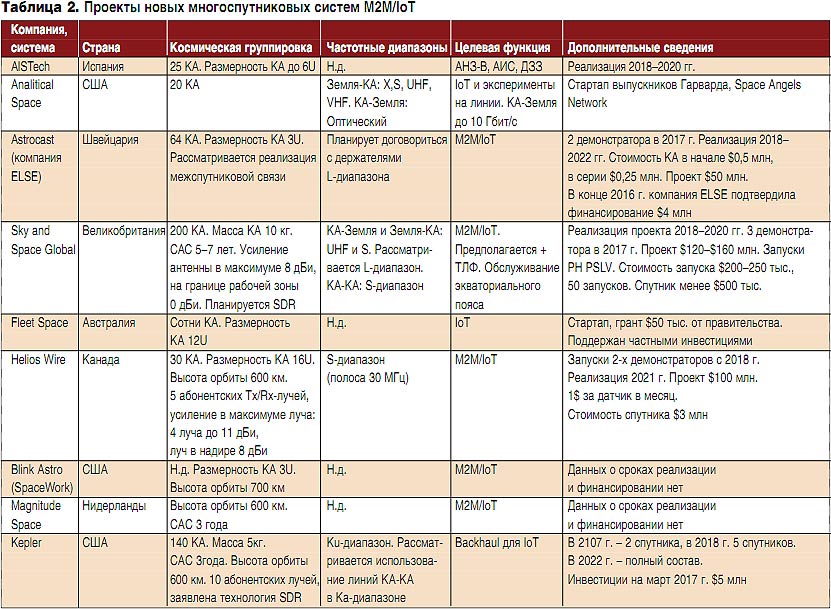

ą¤čĆąŠąĄą║čéčŗ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝ M2M/IoT, ą║ąŠč鹊čĆčŗąĄ ąĖąĘą▓ąĄčüčéąĮčŗ ą┐ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ ą╝ą░čĆčé 2017 ą│., ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ą▓ čéą░ą▒ą╗. 2. ąĪą╗ąĄą┤čāąĄčé ąŠčüąŠą▒ąŠ ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 ą▓čüąĄ čŹčéąĖ ą┐čĆąŠąĄą║čéčŗ (ą║čĆąŠą╝ąĄ Iridium Next) ąĮą░čģąŠą┤čÅčéčüčÅ ąĮą░ čüčéą░ą┤ąĖąĖ čüčéą░čĆčéą░ą┐ą░, čé.ąĄ. ą▓ 2017 ą│. čüčéą░čĆč鹊ą▓čŗąĄ čāčüą╗ąŠą▓ąĖčÅ čā ą▓čüąĄčģ ą┐čĆąŠąĄą║č鹊ą▓ ą┐čĆąĖą╝ąĄčĆąĮąŠ ąĖą┤ąĄąĮčéąĖčćąĮčŗ. ąóąĄčģąĮąĖč湥čüą║ąĖ čŹčéąĖ ą┐čĆąŠąĄą║čéčŗ ąĖą╝ąĄčÄčé ąŠą▒čēčāčÄ ąŠčüąŠą▒ąĄąĮąĮąŠčüčéčī ŌĆō ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ ą╝ąĮąŠą│ąŠčüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║, ąŠą▒čĆą░ąĘąŠą▓ą░ąĮąĮčŗčģ ą╝ą░ą╗čŗą╝ąĖ čüą┐čāčéąĮąĖą║ą░ą╝ąĖ (ą║ą╗ą░čüčüą░ "ąĮą░ąĮąŠ/ą╝ąĖą║čĆąŠ"). ąĪąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ, CAPEX čŹčéąĖčģ čüąĖčüč鹥ą╝ ąĮą░ ą┤ą▓ą░ ą┐ąŠčĆčÅą┤ą║ą░ ąĮąĖąČąĄ, č湥ą╝ CAPEX ą╝ąĮąŠą│ąŠčüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝ čéąĖą┐ą░ LEO-HTS [2ŌĆō4], ą║ąŠč鹊čĆčŗąĄ čüąŠąĘą┤ą░čÄčéčüčÅ čåąĄą╗ąĄą▓čŗą╝ ąŠą▒čĆą░ąĘąŠą╝ ą┤ą╗čÅ čĆčŗąĮą║ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ąĮą░ ąŠčüąĮąŠą▓ąĄ čüą┐čāčéąĮąĖą║ąŠą▓ ą║ą╗ą░čüčüąŠą▓ "ą╝ąĖą║čĆąŠ/ą╝ąĖąĮąĖ".

ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ąŠč湥ą▓ąĖą┤ąĮąŠ, čćč鹊 čüąĄą│ąŠą┤ąĮčÅ ąĄčēąĄ ąĮąĄčé ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĖčÅ ąŠ čĆą░ą┤ąĖąŠčćą░čüč鹊čéąĮąŠą╝ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĖ ąĮąĖ ą▓ ąŠą┤ąĮąŠą╝ ąĖąĘ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ą┐čĆąŠąĄą║č鹊ą▓ M2M/IoT. ą×čüąŠą▒ąŠ čüą╗ąĄą┤čāąĄčé ą▓čŗą┤ąĄą╗ąĖčéčī ą┐čĆąŠąĄą║čé Kepler, ą║ąŠč鹊čĆčŗą╣ ąŠčéą╗ąĖčćą░ąĄčéčüčÅ ą┐čĆąĖąĮčåąĖą┐ąĖą░ą╗čīąĮąŠ č鹥ą╝, čćč鹊 ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮ ąĮą░ čüąŠąĘą┤ą░ąĮąĖąĄ čāąĘą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ ą║ą░ąĮą░ą╗ąŠą▓ backhaul ą┤ą╗čÅ ą▒ą░ąĘąŠą▓čŗčģ čüčéą░ąĮčåąĖą╣ čüąĄč鹥ą╣ LPWAN (Lora, Sig-fox, NB-IoT). ąÆ čŹč鹊ą╝ ą┐čĆąŠąĄą║č鹥 ąĘą░čÅą▓ą╗ąĄąĮ Ku-ą┤ąĖą░ą┐ą░ąĘąŠąĮ čćą░čüč鹊čé. ąØąŠ, ą║ąŠąĮąĄčćąĮąŠ, ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ąĄą│ąŠ ą┐čĆąĖą╝ąĄąĮąĄąĮąĖčÅ ą┐čĆąŠą▒ą╗ąĄą╝ą░čéąĖčćąĮą░ ąĖąĘ-ąĘą░ ąĮąĄčĆąĄčłąĄąĮąĮčŗčģ ą▓ąŠą┐čĆąŠčüąŠą▓ ąŁą£ąĪ čü ąĖąĮčŗą╝ąĖ ąĮąĄą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗą╝ąĖ čüąĖčüč鹥ą╝ą░ą╝ąĖ. ąŁčéą░ ą┐čĆąŠą▒ą╗ąĄą╝ą░ ą░ą║čéąĖą▓ąĮąŠ ąŠą▒čüčāąČą┤ą░ąĄčéčüčÅ ą┐čĆąĖ čüąŠąĘą┤ą░ąĮąĖąĖ ąĮąĖąĘą║ąŠąŠčĆą▒ąĖčéą░ą╗čīąĮąŠą╣ čüąĖčüč鹥ą╝čŗ OneWeb [5]. ąŻčćąĖčéčŗą▓ą░čÅ čŹč鹊čé čäą░ą║čé, ą▓ ą┐čĆąŠąĄą║č鹥 ąĘą░čÅą▓ą╗ąĄąĮą░ č鹥čģąĮąŠą╗ąŠą│ąĖčÅ ą░ą┤ą░ą┐čéąĖą▓ąĮąŠą│ąŠ ą▓čŗą▒ąŠčĆą░ čĆą░ą┤ąĖąŠčćą░čüč鹊čéąĮčŗčģ ą║ą░ąĮą░ą╗ąŠą▓ SDR (Software Defined Radio). ą×ą┤ąĮą░ą║ąŠ ąĄąĄ čĆąĄą░ą╗ąĖąĘčāąĄą╝ąŠčüčéčī ą▓ čüąĖčüč鹥ą╝ąĄ ąĮąĄąŠč湥ą▓ąĖą┤ąĮą░. ąźąŠčéčÅ ąĮą░ ą┐ąŠą┤ąŠą▒ąĮąŠąĄ čĆąĄčłąĄąĮąĖąĄ čü ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄą╝ SDR ąĮą░ą┤ąĄčÄčéčüčÅ ąĖ čĆą░ąĘčĆą░ą▒ąŠčéčćąĖą║ąĖ ą┐čĆąŠąĄą║čéą░ Sky and Space Global ą▓ UHF/S/L-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░čģ.

ąĪą╗ąĄą┤čāąĄčé ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 ą┐čĆą░ą▓ąĖą╗ą░ ąĖ ą┐ąŠą┤čģąŠą┤čŗ ą║ čĆą░ą┤ąĖąŠčćą░čüč鹊čéąĮąŠą╝čā ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÄ ą╝ąĮąŠą│ąŠčüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║ ąĮą░ ąĮąĄą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗčģ ąŠčĆą▒ąĖčéą░čģ ą┐ąŠą║ą░ ąĮąĄąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮčŗ ąĮąĖ ąĮą░ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮąŠą╝ čāčĆąŠą▓ąĮąĄ (ITU-R, CEPT ąĖ čé.ą┤.), ąĮąĖ ą▓ ąĮą░čåąĖąŠąĮą░ą╗čīąĮčŗčģ ą░ą┤ą╝ąĖąĮąĖčüčéčĆą░čåąĖčÅčģ čüą▓čÅąĘąĖ. ąØą░ą┐čĆąĖą╝ąĄčĆ, ą▓ čĆąĄčłąĄąĮąĖąĖ ąōąÜąĀą¦ Ōä¢ 17-40-06-3 ąŠčé 10 ą╝ą░čĆčéą░ 2017 ą│. ą▒čŗą╗ąŠ ąŠčéą║ą░ąĘą░ąĮąŠ ą▓čüąĄą╝ ą┐čĆąĄč鹥ąĮą┤ąĄąĮčéą░ą╝, ąĘą░čÅą▓ąĖą▓čłąĖą╝ čüą▓ąŠąĖ ą▒čāą┤čāčēąĖąĄ ą╝ąĮąŠą│ąŠčüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ čüąĖčüč鹥ą╝čŗ ą▓ čüą░ą╝ąŠą╝ ąĖąĮč鹥čĆąĄčüąĮąŠą╝ čüąĄą│ąŠą┤ąĮčÅ S-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ čćą░čüč鹊čé (1980ŌĆō 2010/2170ŌĆō2200 ą£ąōčå).

ąØą░čĆčÅą┤čā čü ą┐čĆąŠąĄą║čéą░ą╝ąĖ, ąŠčéą╝ąĄč湥ąĮąĮčŗą╝ąĖ ą▓ čéą░ą▒ą╗. 2, ąĖą┤ąĄčé ą┐čĆąŠčåąĄčüčü ą┐čĆąŠąĄą║čéąĖčĆąŠą▓ą░ąĮąĖčÅ ą┐ąŠą┤ąŠą▒ąĮčŗčģ čĆąŠčüčüąĖą╣čüą║ąĖčģ čüąĖčüč鹥ą╝ ą┤ą╗čÅ čĆąĄčłąĄąĮąĖčÅ ąĘą░ą┤ą░čć M2M/IoT. ą×ą║ąŠąĮčćą░č鹥ą╗čīąĮčŗąĄ č鹥čģąĮąĖč湥čüą║ąĖąĄ ą┐ą░čĆą░ą╝ąĄčéčĆčŗ čŹčéąĖčģ čüąĖčüč鹥ą╝ ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ ą┐ąŠą║ą░ ąĮąĄ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮčŗ. ąśą┤ąĄčé ąĮą░čćą░ą╗čīąĮčŗą╣ ą┐čĆąŠčåąĄčüčü č乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĖčÅ ą┐čĆąŠąĄą║č鹊ą▓. ąÆ čćą░čüčéąĮąŠčüčéąĖ, ąÉą× ąĀąÜąĪ ąĘą░čÅą▓ąĖą╗ą░ ąŠ ąĮą░čćą░ą╗ąĄ ą┐čĆąŠąĄą║čéąĖčĆąŠą▓ą░ąĮąĖčÅ ą╝ąĮąŠą│ąŠčüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĮąĖąĘą║ąŠąŠčĆą▒ąĖčéą░ą╗čīąĮąŠą╣ čüąĖčüč鹥ą╝čŗ ą│ąĖą▒čĆąĖą┤ąĮąŠą│ąŠ čéąĖą┐ą░, ą▓ ą║ąŠč鹊čĆąŠą╣ čüąŠč湥čéą░čÄčéčüčÅ ą▓čüąĄ čäčāąĮą║čåąĖąŠąĮą░ą╗čīąĮčŗąĄ ąĘą░ą┤ą░čćąĖ M2M/IoT, čüčéą░ąĮą┤ą░čĆčéąĮčŗąĄ ąĘą░ą┤ą░čćąĖ ą┤ą╗čÅ čüą┐čāčéąĮąĖą║ąŠą▓ ą¤ąĪąĪ ąĖ ąĘą░ą┤ą░čćąĖ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ (čéąĖą┐ą░ LEO-HTS). ą¤ąŠ-ą▓ąĖą┤ąĖą╝ąŠą╝čā, ą┐ąŠčüč鹥ą┐ąĄąĮąĮąŠ ąĘą░ą┤ą░čćąĖ ą▒čāą┤čāčé čāč鹊čćąĮčÅčéčīčüčÅ ąĖ ą▓ ą║ąŠąĮąĄčćąĮąŠą╝ ąĖč鹊ą│ąĄ ą┐čĆąŠąĄą║čé ą┐čĆąĖąŠą▒čĆąĄč鹥čé čüą▓ąŠčÄ čåąĄą╗ąĄą▓čāčÄ čäčāąĮą║čåąĖčÄ.

ąÜ čĆą░ąĘčĆą░ą▒ąŠčéą║ąĄ ą┐čĆąŠąĄą║čéą░ "ą¤čāą╗čīčüą░čĆ" ąĮą░ ąŠčüąĮąŠą▓ąĄ ą╝ąĖą║čĆąŠčüą┐čāčéąĮąĖą║ąŠą▓ ą┐čĆąĖčüčéčāą┐ąĖą╗ą░ ąĖ ąōąÜ "ąōą░ą╗ą░ą║čéąĖą║ą░", ą▓ ą║ąŠč鹊čĆčāčÄ ą▓čģąŠą┤ąĖčé ą║ąŠą╝ą┐ą░ąĮąĖčÅ "ąĪą┐čāčéąĮąĖą║čü", ąĖą╝ąĄčÄčēą░čÅ čüąŠą▒čüčéą▓ąĄąĮąĮčāčÄ ą░ą┐čĆąŠą▒ąĖčĆąŠą▓ą░ąĮąĮčāčÄ ą║ąŠčüą╝ąĖč湥čüą║čāčÄ ą┐ą╗ą░čéč乊čĆą╝čā "ąóą░ą▒ą╗ąĄčéąĪą░čé-ąÉą▓čĆąŠčĆą░". ą¤čĆąŠąĄą║čé ą┐čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ąĄčé, čćč鹊 čåąĄą╗ąĄą▓ąŠą╣ čäčāąĮą║čåąĖąĄą╣ čüąĖčüč鹥ą╝čŗ čÅą▓ą╗čÅąĄčéčüčÅ M2M/IoT, ą▓ą║ą╗čÄčćą░čÅ ąĘą░ą┤ą░čćąĖ ąÉąśąĪ ąĖ ąÉąŚąØ-ąÆ. ąÆ č鹊ą╝ čćąĖčüą╗ąĄ ą░ąĮą░ą╗ąĖąĘąĖčĆčāčÄčéčüčÅ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ čüąŠąĘą┤ą░ąĮąĖčÅ ąĮą░ ąŠčüąĮąŠą▓ąĄ čüąĖčüč鹥ą╝čŗ "ą¤čāą╗čīčüą░čĆ" ąĮąĄą┐čĆąĄčĆčŗą▓ąĮąŠą│ąŠ ą┐ąŠą╗čÅ ą┤ą╗čÅ ą║ąŠąĮčéčĆąŠą╗čÅ ąĖ čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ ą┤ą▓ąĖąČąĄąĮąĖąĄą╝ ąæą¤ąøąÉ.

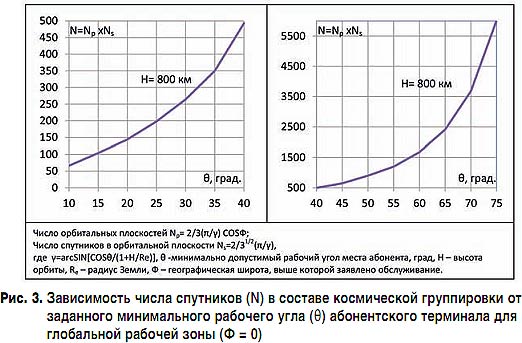

ąźąŠčéčÅ ą┐čĆąŠąĄą║čé "ą¤čāą╗čīčüą░čĆ" ą╝ąŠąČąĮąŠ čĆą░čüčüą╝ą░čéčĆąĖą▓ą░čéčī ą║ą░ą║ čĆąŠčüčüąĖą╣čüą║ąĖą╣, ąĮąŠ ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮąŠ ąŠąĮ ą┤ąŠą╗ąČąĄąĮ čüčéą░čéčī ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮčŗą╝, ą┐ąŠčüą║ąŠą╗čīą║čā ą┐ąŠ čüą▓ąŠąĄą╝čā čüčāčēąĄčüčéą▓čā ą▓čüąĄ ąĮąĄą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗąĄ čüąĖčüč鹥ą╝čŗ čÅą▓ą╗čÅčÄčéčüčÅ ą│ą╗ąŠą▒ą░ą╗čīąĮčŗą╝ąĖ. ąśčģ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ą░čÅ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéčī ą╝ąŠąČąĄčé ą▒čŗčéčī ą┤ąŠčüčéąĖą│ąĮčāčéą░ č鹊ą╗čīą║ąŠ ą┐čĆąĖ čāčüą╗ąŠą▓ąĖąĖ ą▓čŗčģąŠą┤ą░ ąĮą░ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮčŗą╣ čĆčŗąĮąŠą║. ą¤ąŠą╗ąĮą░čÅ ą║ąŠčüą╝ąĖč湥čüą║ą░čÅ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ą░ čüąĖčüč鹥ą╝čŗ ą┤ąŠą╗ąČąĮą░ čüąŠčüč鹊čÅčéčī ąĖąĘ čüąŠč鹥ąĮ ąĮąĄą▒ąŠą╗čīčłąĖčģ čüą┐čāčéąĮąĖą║ąŠą▓ (ąĮąĄ ą▒ąŠą╗ąĄąĄ 20ŌĆō40 ą║ą│). ą¦ąĄą╝ ą▒ąŠą╗čīčłąĄ čüą┐čāčéąĮąĖą║ąŠą▓ ą▓ čüąŠčüčéą░ą▓ąĄ ą║ąŠčüą╝ąĖč湥čüą║ąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ, č鹥ą╝ ą▒ąŠą╗čīčłąĄ čĆą░ą▒ąŠčćąĖą╣ čāą│ąŠą╗ ą╝ąĄčüčéą░ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą│ąŠ č鹥čĆą╝ąĖąĮą░ą╗ą░ (čüą╝. čĆąĖčü. 3), č鹥ą╝ ą▒ąŠą╗ąĄąĄ ą▓čŗčüąŠą║čāčÄ čŹąĮąĄčĆą│ąĄčéąĖą║čā ą░ą▒ąŠąĮąĄąĮčéčüą║ąĖčģ čĆą░ą┤ąĖąŠą╗ąĖąĮąĖą╣ ą╝ąŠąČąĮąŠ ąŠą▒ąĄčüą┐ąĄčćąĖčéčī ąĖ ą┤ąŠčüčéąĖčćčī ą▒ąŠą╗ąĄąĄ ą▓čŗčüąŠą║ąŠą╣ ąĖąĮč乊čĆą╝ą░čåąĖąŠąĮąĮąŠą╣ ąĄą╝ą║ąŠčüčéąĖ čüąĖčüč鹥ą╝čŗ. ą×čåąĄąĮą║ąĖ, ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ ąĮą░ čĆąĖčü. 3, ą┐ąŠą╗čāč湥ąĮčŗ ą┐čĆąĖą╝ąĄąĮąĖč鹥ą╗čīąĮąŠ ą║ ąŠčĆą▒ąĖčéą░ą╝ čü ąĮą░ą║ą╗ąŠąĮąĄąĮąĖąĄą╝, ą▒ą╗ąĖąĘą║ąĖą╝ ą║ 90 ą│čĆą░ą┤., ąĮą░ ąŠčüąĮąŠą▓ąĄ ą░ąĮą░ą╗ąĖąĘą░ čĆčÅą┤ą░ ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣ [6ŌĆō 9]. ąÆ ą┐ąŠčüą╗ąĄą┤čāčÄčēąĄą╝ čéčĆąĄą▒čāąĄčéčüčÅ ą▒ąŠą╗ąĄąĄ čāą│ą╗čāą▒ą╗ąĄąĮąĮąŠąĄ ą╝ąŠą┤ąĄą╗ąĖčĆąŠą▓ą░ąĮąĖąĄ čĆą░ą▒ąŠčćąĖčģ ąĘąŠąĮ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ. ąÆ č鹊ą╝ čćąĖčüą╗ąĄ ąĮąĄ ąĖčüą║ą╗čÄčćą░ąĄčéčüčÅ ąĖ ą▓ą░čĆąĖą░ąĮčé čü ą┐čĆąĖą╝ąĄąĮąĄąĮąĖąĄą╝ ą╝ąĄąČčüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ą╗ąĖąĮąĖą╣ čüą▓čÅąĘąĖ.

ąĢčüč鹥čüčéą▓ąĄąĮąĮąŠ, ąĮąĄąŠą▒čģąŠą┤ąĖą╝ čĆą░ąĘčāą╝ąĮčŗą╣ ą║ąŠą╝ą┐čĆąŠą╝ąĖčüčü ą╝ąĄąČą┤čā ą┐ą░čĆą░ą╝ąĄčéčĆą░ą╝ąĖ čüąĖčüč鹥ą╝čŗ, ą░ čĆą░ąĘą▓ąĄčĆčéčŗą▓ą░ąĮąĖąĄ ą║ąŠčüą╝ąĖč湥čüą║ąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ čåąĄą╗ąĄčüąŠąŠą▒čĆą░ąĘąĮąŠ ąŠčüčāčēąĄčüčéą▓ą╗čÅčéčī ą┐ąŠ čŹčéą░ą┐ą░ą╝ čü čāč湥č鹊ą╝ ą┤ąŠčüčéąĖąČąĄąĮąĖčÅ ąĮą░ąĖą╗čāčćčłąĖčģ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĄą╣ č鹥čģąĮąĖą║ąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą╣ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéąĖ [4].

ąÆ ąŠčéą╗ąĖčćąĖąĄ ąŠčé ą┤ąĄą╣čüčéą▓čāčÄčēąĖčģ čüąĄą│ąŠą┤ąĮčÅ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝ (čüą╝. čéą░ą▒ą╗. 1) ą┐čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ąĄčéčüčÅ, čćč鹊 ą▓ čüąĖčüč鹥ą╝ąĄ "ą¤čāą╗čīčüą░čĆ" čĆąĄą░ą║čåąĖčÅ ąĮą░ čüąŠą▒čŗčéąĖčÅ M2M/IoT, ą│ą┤ąĄ čŹč鹊 ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ, ą▒čāą┤ąĄčé ą┐čĆą░ą║čéąĖč湥čüą║ąĖ čüąŠąŠčéą▓ąĄčéčüčéą▓ąŠą▓ą░čéčī čĆąĄąČąĖą╝čā čĆąĄą░ą╗čīąĮąŠą│ąŠ ą▓čĆąĄą╝ąĄąĮąĖ.

ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, čĆąĄą░ą╗ąĖąĘą░čåąĖčÅ ą║ąŠčüą╝ąĖč湥čüą║ąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ ąĖ ąĮą░ąĘąĄą╝ąĮąŠą│ąŠ čüąĄą│ą╝ąĄąĮčéą░ ą▒čāą┤ąĄčé ąŠčéą▓ąĄčćą░čéčī ą┐čĆąĖąĮčåąĖą┐čā ą│ą╗ąŠą▒ą░ą╗čīąĮąŠ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĮąŠą╣ čüąĖčüč鹥ą╝čŗ. ąŁč鹊čé ą┐čĆąĖąĮčåąĖą┐ čüą▓ąŠą┤ąĖčéčüčÅ ą║ č鹊ą╝čā, čćč鹊, ą┐ąŠčüčéčĆąŠąĖą▓ ą▒ą░ąĘąŠą▓čāčÄ čüčéą░ąĮčåąĖčÄ čüąŠą┐čĆčÅąČąĄąĮąĖčÅ ą▓ ą╗čÄą▒ąŠą╣ čüčéčĆą░ąĮąĄ ąĖą╗ąĖ čĆąĄą│ąĖąŠąĮąĄ ąŚąĄą╝ą╗ąĖ, ą╝ąŠąČąĮąŠ ą▒čāą┤ąĄčé čüąŠąĘą┤ą░čéčī čäąĖąĘąĖč湥čüą║ąĖ ąŠą▒ąŠčüąŠą▒ą╗ąĄąĮąĮčāčÄ ąĮą░čåąĖąŠąĮą░ą╗čīąĮčāčÄ ąĖą╗ąĖ čĆąĄą│ąĖąŠąĮą░ą╗čīąĮčāčÄ čüąĖčüč鹥ą╝čā M2M/IoT, ą▓ č鹊ą╝ čćąĖčüą╗ąĄ čüąĖčüč鹥ą╝čā ą║ąŠąĮčéčĆąŠą╗čÅ ąĖ čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ ąæą¤ąøąÉ. ą¤čĆąĖč湥ą╝ čéą░ą║ą░čÅ čüąĖčüč鹥ą╝ą░ ą╝ąŠąČąĄčé ą▒čŗčéčī čäąĖąĘąĖč湥čüą║ąĖ ąŠą▒ąŠčüąŠą▒ą╗ąĄąĮą░ ąĖ ąŠčé ąŠą▒čēąĄą┤ąŠčüčéčāą┐ąĮčŗčģ ą║ą░ąĮą░ą╗ąŠą▓ čüąĄčéąĖ ąśąĮč鹥čĆąĮąĄčé, čćč鹊 čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ą┐ąŠą▓čŗčłą░ąĄčé ąĄąĄ ąĖąĮč乊čĆą╝ą░čåąĖąŠąĮąĮčāčÄ ą▒ąĄąĘąŠą┐ą░čüąĮąŠčüčéčī.

ąÉąĮą░ą╗ąĖąĘ čĆą░ąĘą▓ąĖčéąĖčÅ čĆčŗąĮą║ą░ M2M/IoT ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé, čćč鹊 ąĄą│ąŠ ąĄą╝ą║ąŠčüčéčī ą░ą║čéąĖą▓ąĮąŠ ąĮą░čĆą░čüčéą░ąĄčé [10] ąĖ ąĮą░ čŹč鹊ą╝ čĆčŗąĮą║ąĄ ą▓ą┐ąŠą╗ąĮąĄ ą╝ąŠą│čāčé ą▒čŗčéčī ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮčŗ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ. ą×ą▒čŖąĄą╝ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ ą▓ ą┤ąĄąĮąĄąČąĮąŠą╝ ą▓čŗčĆą░ąČąĄąĮąĖąĖ čāąČąĄ ą║ 2020 ą│. ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāąĄčéčüčÅ ą┐čĆąĖą╝ąĄčĆąĮąŠ ą▓ $1,85 ą╝ą╗čĆą┤ (ą┤ą╗čÅ čüčĆą░ą▓ąĮąĄąĮąĖčÅ: ą╝ąĖčĆąŠą▓ąŠą╣ čĆčŗąĮąŠą║ čāčüą╗čāą│ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ąöąŚąŚ, ą┐ąŠ ą┤ą░ąĮąĮčŗą╝ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖąĖ SIA, ą▓ 2016 ą│. čüąŠčüčéą░ą▓ąĖą╗ ą┐čĆąĖą╝ąĄčĆąĮąŠ $1,8 ą╝ą╗čĆą┤) čü čāą▓ąĄą╗ąĖč湥ąĮąĖąĄą╝ ą║ 2028 ą│. ą┤ąŠ $2,8 ą╝ą╗čĆą┤ (čüą╝. čĆąĖčü. 1). ąÆ č鹊 ąČąĄ ą▓čĆąĄą╝čÅ ąŠč湥ą▓ąĖą┤ąĮąŠ, čćč鹊 čüčāčēąĄčüčéą▓čāčÄčēąĖąĄ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ čüąĖčüč鹥ą╝čŗ ą¤ąĪąĪ (čüą╝. čéą░ą▒ą╗. 1), ą║ąŠč鹊čĆčŗąĄ čüąĄą│ąŠą┤ąĮčÅ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčé čāčüą╗čāą│ąĖ M2M/IoT, ąĮąĄą║ąŠąĮą║čāčĆąĄąĮč鹊čüą┐ąŠčüąŠą▒ąĮčŗ čü ąĮą░ąĘąĄą╝ąĮčŗą╝ąĖ č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝ąĖ, ą▓ ą┐ąĄčĆą▓čāčÄ ąŠč湥čĆąĄą┤čī ą┐ąŠ čåąĄąĮąŠą▓čŗą╝ ą┐ą░čĆą░ą╝ąĄčéčĆą░ą╝ čāčüą╗čāą│, ą░ čüčāčēąĄčüčéą▓ąĄąĮąĮą░čÅ ąĘą░ą┤ąĄčƹȹ║ą░ ą┐čĆąĖ ą┐ąĄčĆąĄą┤ą░č湥 ąĖ ąŠą▒čĆą░ą▒ąŠčéą║ąĄ ąĖąĮč乊čĆą╝ą░čåąĖąĖ ą▓ čĆčÅą┤ąĄ čüą╗čāčćą░ąĄą▓ ąŠą│čĆą░ąĮąĖčćąĖą▓ą░ąĄčé ąĖčģ ą┐čĆąĖą╝ąĄąĮąĄąĮąĖąĄ. ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, čåąĄąĮčéčĆą░ą╗ąĖąĘą░čåąĖčÅ ą┐čĆąĖ ąŠą▒čĆą░ą▒ąŠčéą║ąĄ ąĖąĮč乊čĆą╝ą░čåąĖąĖ M2M/IoT čüąŠąĘą┤ą░ąĄčé ą▒ą░čĆčīąĄčĆčŗ ą┤ą╗čÅ ą┐čĆąĖą╝ąĄąĮąĄąĮąĖčÅ ąĖčģ čüąĄčĆą▓ąĖčüą░ ą▓ąŠ ą╝ąĮąŠą│ąĖčģ čüčéčĆą░ąĮą░čģ ą╝ąĖčĆą░, ąŠą▒čāčüą╗ąŠą▓ą╗ąĄąĮąĮčŗąĄ ą│ąĄąŠą┐ąŠą╗ąĖčéąĖč湥čüą║ąĖą╝ąĖ čäą░ą║č鹊čĆą░ą╝ąĖ ąĖ ąĮą░čåąĖąŠąĮą░ą╗čīąĮčŗą╝ąĖ ąĮąŠčĆą╝ą░čéąĖą▓ąĮčŗą╝ąĖ čāčüą╗ąŠą▓ąĖčÅą╝ąĖ.

ąŁčéąĖ ąŠą▒čüč鹊čÅč鹥ą╗čīčüčéą▓ą░ čüčéąĖą╝čāą╗ąĖčĆčāčÄčé ą┐ąŠčÅą▓ą╗ąĄąĮąĖąĄ ąĮąŠą▓čŗčģ ą┐čĆąŠąĄą║č鹊ą▓ ą╝ąĮąŠą│ąŠčüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝, ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗčģ čåąĄą╗ąĄą▓čŗą╝ ąŠą▒čĆą░ąĘąŠą╝ ąĮą░ čĆčŗąĮąŠą║ M2M/IoT, ąĖ ą┤ą░čÄčé ąŠčüąĮąŠą▓ą░ąĮąĖąĄ ą┐čĆąŠą│ąĮąŠąĘąĖčĆąŠą▓ą░čéčī ąĖčģ ą║ąŠą╝ą╝ąĄčĆč湥čüą║čāčÄ čāčüą┐ąĄčłąĮąŠčüčéčī. ąĀą░ąĘą▓ąĄčĆčéčŗą▓ą░ąĮąĖąĄ ą│ą╗ąŠą▒ą░ą╗čīąĮąŠą╣ ą╝ąĮąŠą│ąŠčüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüąĖčüč鹥ą╝čŗ ąĖ ąĮą░čĆą░čēąĖą▓ą░ąĮąĖąĄ ąĄąĄ ą║ąŠčüą╝ąĖč湥čüą║ąŠą│ąŠ čüąĄą│ą╝ąĄąĮčéą░ čåąĄą╗ąĄčüąŠąŠą▒čĆą░ąĘąĮąŠ ąŠčüčāčēąĄčüčéą▓ą╗čÅčéčī ą┐ąŠ čŹčéą░ą┐ą░ą╝ (čüą╝. čĆąĖčü. 3) ą┐ąŠ ą╝ąĄčĆąĄ čĆą░čüčłąĖčĆąĄąĮąĖčÅ čĆą░ą▒ąŠč湥ą╣ ąĘąŠąĮčŗ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ. ą¤ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ 2017 ą│. ą▓čüąĄ čåąĄą╗ąĄą▓čŗąĄ ą┐čĆąŠąĄą║čéčŗ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ M2M/IoT (čüą╝. čéą░ą▒ą╗. 2) ąĄčēąĄ ąĮą░čģąŠą┤čÅčéčüčÅ ąĮą░ ąĮą░čćą░ą╗čīąĮąŠą╝ čŹčéą░ą┐ąĄ ąĖ ą┐čĆąĖą╝ąĄčĆąĮąŠ čü ąŠą┤ąĖąĮą░ą║ąŠą▓čŗą╝ąĖ čüčéą░čĆč鹊ą▓čŗą╝ąĖ čāčüą╗ąŠą▓ąĖčÅą╝ąĖ. n

ąøąĖč鹥čĆą░čéčāčĆą░

ąÉą▓č鹊čĆ ą▒ą╗ą░ą│ąŠą┤ą░čĆąĖčé ąĘą░ ąŠą▒čüčāąČą┤ąĄąĮąĖąĄ ą╝ą░č鹥čĆąĖą░ą╗ąŠą▓,

ą┐ąŠą╝ąŠčēčī ąĖ ąĘą░ą╝ąĄčćą░ąĮąĖčÅ ą┐čĆąĖ ą┐ąŠą┤ą│ąŠč鹊ą▓ą║ąĄ čüčéą░čéčīąĖ:

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #2, 2017

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 4057

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣