ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

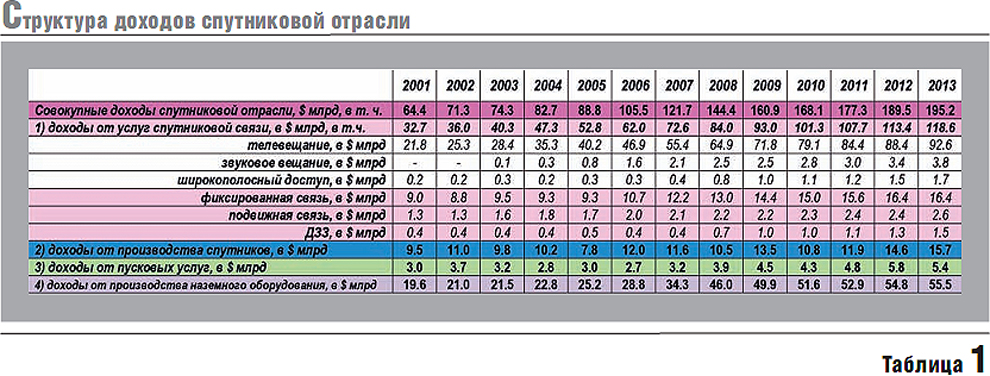

ą×čéčĆą░čüą╗čī čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ čÅą▓ą╗čÅąĄčéčüčÅ ą▓ą░ąČąĮąĄą╣čłąĖą╝ 菹╗ąĄą╝ąĄąĮč鹊ą╝ ą╝ąĖčĆąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣. ąĀą░ąĘą▓ąĖčéąĖąĄ ą░ą┐ą┐ą░čĆą░čéąĮčŗčģ ąĖ ą┐čĆąŠą│čĆą░ą╝ą╝ąĮčŗčģ čüčĆąĄą┤čüčéą▓ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ ą┐ąŠąĘą▓ąŠą╗ąĖą╗ąŠ ą▓ąĮąĄą┤čĆąĖčéčī ąĮąŠą▓čŗąĄ ą▒ąĄčüą┐čĆąĄčåąĄą┤ąĄąĮčéąĮčŗąĄ čāčüą╗čāą│ąĖ (č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ ą▓čŗčüąŠą║ąŠą│ąŠ ąĖ čüą▓ąĄčĆčģą▓čŗčüąŠą║ąŠą│ąŠ čĆą░ąĘčĆąĄčłąĄąĮąĖčÅ, ąĘą▓čāą║ąŠą▓ąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ, čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╣ ą┤ąŠčüčéčāą┐ ąĖ čé.ą┐.) ąĖ ą┐čĆąĖą▓ąĄą╗ąŠ ą║ čāą▓ąĄą╗ąĖč湥ąĮąĖčÄ čüą┐čĆąŠčüą░ ąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓čāčÄ ąĄą╝ą║ąŠčüčéčī. ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī ąĖ ą▓ąĄčēą░ąĮąĖąĄ ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčé ąŠčüčéą░ą▓ą░čéčīčüčÅ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖ ą▓čŗą│ąŠą┤ąĮčŗą╝ ą▓ąĖą┤ąŠą╝ ą║ąŠčüą╝ąĖč湥čüą║ąŠą╣ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ. ą×ą▒ čŹč鹊ą╝ čāą▒ąĄą┤ąĖč鹥ą╗čīąĮąŠ čüą▓ąĖą┤ąĄč鹥ą╗čīčüčéą▓čāčÄčé ąŠčåąĄąĮą║ąĖ ąŠą▒čŖąĄą╝ą░ ąĖ čüčéčĆčāą║čéčāčĆčŗ čĆčŗąĮą║ą░, ą┐ąŠą╗čāč湥ąĮąĮčŗąĄ čĆą░ąĘąĮčŗą╝ąĖ ąĖčüčüą╗ąĄą┤ąŠą▓ą░č鹥ą╗čīčüą║ąĖą╝ąĖ ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝ąĖ ą╝ąĖčĆą░. ąĪąŠą│ą╗ą░čüąĮąŠ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅą╝ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Satellite Industry Association (SIA), ą┤ą░ąĮąĮčŗąĄ ą║ąŠč鹊čĆčŗčģ ą┐čĆąĖą▓ąĄą┤ąĄąĮčŗ ą▓ čéą░ą▒ą╗. 1, ą┤ąŠčģąŠą┤čŗ ąŠčé čāčüą╗čāą│ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąŠčéčĆą░čüą╗ąĖ ąĘą░ 2001ŌĆō2013 ą│ą│. ą▓čŗčĆąŠčüą╗ąĖ ą▒ąŠą╗ąĄąĄ č湥ą╝ ą▓ čéčĆąĖ čĆą░ąĘą░ [1].

ąśąĘ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮčŗčģ ą▓ čéą░ą▒ą╗. 1 ą┤ą░ąĮąĮčŗčģ čüą╗ąĄą┤čāąĄčé, čćč鹊 ą▓ č鹥č湥ąĮąĖąĄ čéčĆąĖąĮą░ą┤čåą░čéąĖ ą╗ąĄčé ą┤ąŠčģąŠą┤čŗ ąŠčé čāčüą╗čāą│ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ čāą▓ąĄą╗ąĖčćąĖą╗ąĖčüčī ą▓ 3,6 čĆą░ąĘą░, ąŠčé ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ čüą┐čāčéąĮąĖą║ąŠą▓ ŌĆō ą▓ 1,65 čĆą░ąĘą░, ą▓čŗčĆčāčćą║ą░ ąŠčé ą┐čāčüą║ąŠą▓čŗčģ čāčüą╗čāą│ čāą▓ąĄą╗ąĖčćąĖą╗ą░čüčī ą▓ 1,8 čĆą░ąĘą░, ą┤ąŠčģąŠą┤čŗ ąŠčé ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĮą░ąĘąĄą╝ąĮąŠą│ąŠ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ą▓ąŠąĘčĆąŠčüą╗ąĖ ą▓ 2,8 čĆą░ąĘą░.

ąĀąŠčüčüąĖą╣čüą║ąĖąĄ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ ąĘą░ą╝ąĄčéąĮąŠ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ č鹊ą╗čīą║ąŠ ą▓ ą┐ąĄčĆą▓čŗčģ čéčĆąĄčģ ą▓ąĖą┤ą░čģ čāčüą╗čāą│. ąØą░ąĘąĄą╝ąĮąŠąĄ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝ čüą▓čÅąĘąĖ ą▓ ąĮą░čłąĄą╣ čüčéčĆą░ąĮąĄ ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ąĮąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖčéčüčÅ, ąĖ ąĄą│ąŠ ą┐ąŠčüčéą░ą▓ą║ąĖ ą┤ą░ąČąĄ ą┤ą╗čÅ ą▓ąĮčāčéčĆąĄąĮąĮąĄą│ąŠ čĆčŗąĮą║ą░ ąĘą░ąĮąĖą╝ą░čÄčé ą▓ąĄčüčīą╝ą░ ąĮąĄąĘąĮą░čćąĖč鹥ą╗čīąĮąŠąĄ ą╝ąĄčüč鹊.

ąÜ ą▒ąŠą╗čīčłąŠą╝čā čüąŠąČą░ą╗ąĄąĮąĖčÄ, ąĮčāąČąĮąŠ ą║ąŠąĮčüčéą░čéąĖčĆąŠą▓ą░čéčī, čćč鹊 ąĖ čü čĆčŗąĮą║ą░ ą┐čāčüą║ąŠą▓čŗčģ čāčüą╗čāą│ ąĮą░čłą░ čüčéčĆą░ąĮą░ čéą░ą║ąČąĄ ą┐ąŠčüč鹥ą┐ąĄąĮąĮąŠ ą▓čŗč鹥čüąĮčÅąĄčéčüčÅ. ą¤ąŠčüą╗ąĄą┤ąĮąĄąĄ ąŠą▒čŖčÅčüąĮčÅąĄčéčüčÅ č鹥ą╝, čćč鹊 čĆąŠčüčüąĖą╣čüą║ąĖąĄ čüčĆąĄą┤čüčéą▓ą░ ą▓čŗą▓ąĄą┤ąĄąĮąĖčÅ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ čüą┐čāčéąĮąĖą║ąŠą▓ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ ąŠą▒ą╗ą░ą┤ą░čÄčé ą▒ąŠą╗ąĄąĄ ąĮąĖąĘą║ąŠą╣ ą▓ąĄčĆąŠčÅčéąĮąŠčüčéčīčÄ čāčüą┐ąĄčłąĮąŠą│ąŠ ąĘą░ą┐čāčüą║ą░. ąØą░ą┐čĆąĖą╝ąĄčĆ, čĆą░ą║ąĄčéą░-ąĮąŠčüąĖč鹥ą╗čī (ąĀąØ) ŌĆ£ą¤čĆąŠč鹊ąĮ-ą£" ą▓ ą┐ą░čĆąĄ čü čĆą░ąĘą│ąŠąĮąĮčŗą╝ ą▒ą╗ąŠą║ąŠą╝ ŌĆ£ąæčĆąĖąĘ-ą£" ąŠą▒ą╗ą░ą┤ą░čÄčé ą▓ąĄčĆąŠčÅčéąĮąŠčüčéčīčÄ čāčüą┐ąĄčłąĮąŠą│ąŠ ąĘą░ą┐čāčüą║ą░ 0,88, ą░ čā ąĄą▓čĆąŠą┐ąĄą╣čüą║ąŠą╣ ąĀąØ Ariane-5 čŹč鹊čé ą┐ąŠą║ą░ąĘą░č鹥ą╗čī ą┤ąŠčüčéąĖą│ ą▓ąĄą╗ąĖčćąĖąĮčŗ 0,94 ą┐čĆąĖ ą▒ą╗ąĄčüčéčÅčēąĄą╣ čüąĄčĆąĖąĖ ąĖąĘ 62 čāčüą┐ąĄčłąĮčŗčģ ąĘą░ą┐čāčüą║ąŠą▓. ąÆ 2011ŌĆō 2014 ą│ą│. ą▓ ą╝ąĖčĆąĄ ą┐čĆąĖ ąĘą░ą┐čāčüą║ą░čģ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ ą░ą┐ą┐ą░čĆą░č鹊ą▓ (ąÜąÉ) čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ ąĄąČąĄą│ąŠą┤ąĮąŠ ą┐čĆąŠąĖčüčģąŠą┤ąĖą╗ąĖ ą░ą▓ą░čĆąĖąĖ č鹊ą╗čīą║ąŠ čĆąŠčüčüąĖą╣čüą║ąĖčģ čüčĆąĄą┤čüčéą▓ ą▓čŗą▓ąĄą┤ąĄąĮąĖčÅ, ą▓ ą║ąŠč鹊čĆčŗčģ ą┐ąŠą│ąĖą▒ą╗ąĖ ą┐čÅčéčī čüą┐čāčéąĮąĖą║ąŠą▓, ą▓ č鹊ą╝ čćąĖčüą╗ąĄ čéčĆąĖ ąÜąÉ ążąōąŻą¤ ŌĆ£ąÜąŠčüą╝ąĖč湥čüą║ą░čÅ čüą▓čÅąĘčī".

ą¤ąĄčĆąĄą╣ą┤ąĄą╝ ą║ ą░ąĮą░ą╗ąĖąĘčā ą┤ąŠčģąŠą┤ąŠą▓ ąŠčé čāčüą╗čāą│ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ. ąśąĘ ą┤ą░ąĮąĮčŗčģ, ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ ą▓ čéą░ą▒ą╗. 1, čüą╗ąĄą┤čāąĄčé, čćč鹊 ą▓ č鹥č湥ąĮąĖąĄ ą┐ąŠčüą╗ąĄą┤ąĮąĖčģ 13 ą╗ąĄčé:

ą¤čĆąĖą▓ąĄą┤ąĄąĮąĮčŗąĄ ą▓ čéą░ą▒ą╗. 1 ą┤ą░ąĮąĮčŗąĄ ą┐ąŠą║ą░ąĘčŗą▓ą░čÄčé, čćč鹊 ąŠčüąĮąŠą▓ąĮčŗąĄ ą┤ąŠčģąŠą┤čŗ ąŠčéčĆą░čüą╗ąĖ ą║ąŠčüą╝ąĖč湥čüą║ąŠą╣ čüą▓čÅąĘąĖ ą▓ ąŠą▒čŖąĄą╝ąĄ 78% čüąŠčüčĆąĄą┤ąŠč鹊č湥ąĮčŗ ą▓ čüąĄą║č鹊čĆąĄ DTH. ąØą░ ą▓č鹊čĆąŠą╝ ą╝ąĄčüč鹥 ą┐ąŠ ąŠą▒čŖąĄą╝čā ą┤ąŠčģąŠą┤ąŠą▓ ą▓ 3,2% ąĮą░čģąŠą┤ąĖčéčüčÅ čüą░ą╝čŗą╣ ą╝ąŠą╗ąŠą┤ąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ čüąĄčĆą▓ąĖčü ŌĆō ąĘą▓čāą║ąŠą▓ąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ, ą║ąŠč鹊čĆąŠąĄ ąŠčüčāčēąĄčüčéą▓ą╗čÅąĄčéčüčÅ čü ą┤ąĄčüčÅčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓. ą¤čĆąŠą┤ąŠą╗ąČą░ąĄčé č鹥čĆčÅčéčī čüą▓ąŠąĖ ą┐ąŠąĘąĖčåąĖąĖ ą▓ čüą╝čŗčüą╗ąĄ čüąĮąĖąČąĄąĮąĖčÅ ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠą╣ ą┤ąŠą╗ąĖ ą┤ąŠčģąŠą┤ąŠą▓ čü 3,98% ą┤ąŠ 2,19% ą▓ ąŠą▒čēąĄą╣ čüčéčĆčāą║čéčāčĆąĄ ą┤ąŠčģąŠą┤ąŠą▓ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čāčüą╗čāą│ MSS. ąŚą░č鹥ą╝ čüą╗ąĄą┤čāąĄčé čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╣ ą┤ąŠčüčéčāą┐ čü ąŠą▒čŖąĄą╝ąŠą╝ ą┤ąŠčģąŠą┤ąŠą▓ ą▓ 1,4%.

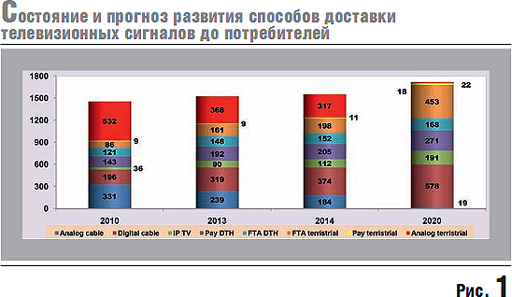

ąÆ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠąĄ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ čÅą▓ą╗čÅąĄčéčüčÅ ąŠą┤ąĮąĖą╝ ąĖąĘ ąŠčüąĮąŠą▓ąĮčŗčģ čüą┐ąŠčüąŠą▒ąŠą▓ ą┤ąŠčüčéą░ą▓ą║ąĖ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ ąĖ ąĘą▓čāą║ąŠą▓čŗčģ ą┐čĆąŠą│čĆą░ą╝ą╝ ąĮą░čüąĄą╗ąĄąĮąĖčÄ ą┤ą░ąČąĄ ą▓ čüčéčĆą░ąĮą░čģ čü čĆą░ąĘą▓ąĖč鹊ą╣ ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą╣ čüčĆąĄą┤ąŠą╣ (ąĢą▓čĆąŠą┐ą░, ąĪą©ąÉ). ąØą░ čĆąĖčü. 1 ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ą┤ą░ąĮąĮčŗąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Digital TV Research ąŠ čüąŠčüč鹊čÅąĮąĖąĖ ąĖ čĆą░ąĘą▓ąĖčéąĖąĖ čĆą░ąĘą╗ąĖčćąĮčŗčģ ą▓ąĖą┤ąŠą▓ ą┤ąŠčüčéą░ą▓ą║ąĖ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ čüąĖą│ąĮą░ą╗ąŠą▓ ą┤ąŠ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣ [2].

ąśąĘ ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ ąĮą░ čĆąĖčü. 1 čüą▓ąĄą┤ąĄąĮąĖą╣ čüą╗ąĄą┤čāąĄčé, čćč鹊 ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą▒čŗčüčéčĆčŗą╝ąĖ č鹥ą╝ą┐ą░ą╝ąĖ čĆą░ąĘą▓ąĖą▓ą░ąĄčéčüčÅ IPTV čü ąĄąČąĄą│ąŠą┤ąĮčŗą╝ čüčĆąĄą┤ąĮąĖą╝ č鹥ą╝ą┐ąŠą╝ čĆąŠčüčéą░ 50% (GAGR). ąŚą░č鹥ą╝ čüą╗ąĄą┤čāąĄčé DTH (ą┐ą╗ą░čéąĮąŠąĄ ŌĆō pay TV ąĖ ą▒ąĄčüą┐ą╗ą░čéąĮąŠąĄ ŌĆō free to air, FTA) ą▓ąĄčēą░ąĮąĖąĄ c GAGR 9,6%. ąÜą░ą▒ąĄą╗čīąĮąŠąĄ ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠąĄ ąĖ čåąĖčäčĆąŠą▓ąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ čĆą░ąĘą▓ąĖą▓ą░ąĄčéčüčÅ čü GAGR 2%. ąÆ čüą▓ąŠčÄ ąŠč湥čĆąĄą┤čī, čŹčäąĖčĆąĮąŠąĄ ąĮą░ąĘąĄą╝ąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ č鹥čĆčÅąĄčé ąĄąČąĄą│ąŠą┤ąĮąŠ ą▒ąŠą╗ąĄąĄ 5% ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣.

ą¤čĆąŠą│ąĮąŠąĘ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Digital TV Research čüą▓ąĖą┤ąĄč鹥ą╗čīčüčéą▓čāąĄčé ąŠ č鹊ą╝, čćč鹊 čĆą░ąĘą▓ąĖčéąĖąĄ DTH ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčéčüčÅ c ąĮą░čĆą░čüčéą░čÄčēąĖą╝ č鹥ą╝ą┐ąŠą╝. ąŁč鹊 čüą▓čÅąĘą░ąĮąŠ čü č鹥ą╝, čćč鹊, ą▓ąŠ-ą┐ąĄčĆą▓čŗčģ, čüą░ą╝čŗąĄ ą▒ąŠą╗čīčłąĖąĄ čüčéčĆą░ąĮčŗ ą╝ąĖčĆą░ (ąÜąĖčéą░ą╣, ąśąĮą┤ąĖčÅ, ąśąĮą┤ąŠąĮąĄąĘąĖčÅ, ąæčĆą░ąĘąĖą╗ąĖčÅ ąĖ ą┤čĆčāą│ąĖąĄ) čĆą░ąĘą▓ąĖą▓ą░čÄčé DTH-ą▓ąĄčēą░ąĮąĖąĄ ąŠč湥ąĮčī ą▒čŗčüčéčĆąŠ; ą▓ąŠ-ą▓č鹊čĆčŗčģ, čŹč鹊ą╝čā čüą┐ąŠčüąŠą▒čüčéą▓čāąĄčé čĆą░ąĘą▓ąĖčéąĖąĄ čüąĄčĆą▓ąĖčüąŠą▓, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄą╝čŗčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╝ ą▓ąĄčēą░ąĮąĖąĄą╝. ąØą░ą┐čĆąĖą╝ąĄčĆ, čłąĖčĆąŠą║ąŠąĄ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖąĄ čāčüą╗čāą│ąĖ ą▓ąĖą┤ąĄąŠ ą┐ąŠ ąĘą░ą┐čĆąŠčüčā (Video On Demand, VOD), ą┐čĆąŠą┤ąŠą╗ąČą░čÄčēąĄąĄčüčÅ ąĮą░čĆą░čēąĖą▓ą░ąĮąĖąĄ ą┐čĆąŠą│čĆą░ą╝ą╝ č乊čĆą╝ą░čéą░ HD (ą▓ 2013 ą│. čćąĖčüą╗ąŠ ą║ą░ąĮą░ą╗ąŠą▓ HD-č乊čĆą╝ą░čéą░ ą▓ ą┐ą╗ą░čéč乊čĆą╝ą░čģ ą┐čĆąĄą▓čŗčüąĖą╗ąŠ 6 čéčŗčü.), ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ č鹥ą╗ąĄą▓ąĖąĘąŠčĆą░ ą║ ą┐čĆąĖąĄą╝ąĮąĖą║čā čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ čüąĖą│ąĮą░ą╗ą░, ą▓ąĘą░ąĖą╝ąŠą┤ąĄą╣čüčéą▓ąĖąĄ č鹥ą╗ąĄą▓ąĖąĘąŠčĆą░ čü ą┐ąĄčĆčüąŠąĮą░ą╗čīąĮčŗą╝ ą║ąŠą╝ą┐čīčÄč鹥čĆąŠą╝ ąĖ čé.ą┤. ąÆ-čéčĆąĄčéčīąĖčģ, čĆą░ąĘą▓ąĖčéąĖąĄ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĄčēą░ąĮąĖčÅ čüą▓čÅąĘą░ąĮąŠ čü ą▓ąĮąĄą┤čĆąĄąĮąĖąĄą╝ ąĮąŠą▓ąŠą│ąŠ čüčéą░ąĮą┤ą░čĆčéą░ ą▓ąĄčēą░ąĮąĖčÅ Ultra High Definition (Ultra HD). ą”ąĖčäčĆąŠą▓ąŠą╣ čüčéą░ąĮą┤ą░čĆčé Ultra HD ą┐čĆąĖąĮčÅčé ą£ąĪąŁ ąĖ čāčéą▓ąĄčƹȹ┤ąĄąĮ čüąŠčüčéą░ą▓ ąĮąŠą▓ąŠą│ąŠ ą║ąŠą┤ąĄą║ą░ H.265/HEVC. ąÆ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ą▓ąĄčēą░ąĮąĖąĄ ą▓ č乊čĆą╝ą░č鹥 Ultra HD ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čÄčé čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ Intelsat, SES, Eutelsat, Sky Perfect JSAT ąĖ ążąōąŻą¤ ŌĆ£ąÜąŠčüą╝ąĖč湥čüą║ą░čÅ čüą▓čÅąĘčī".

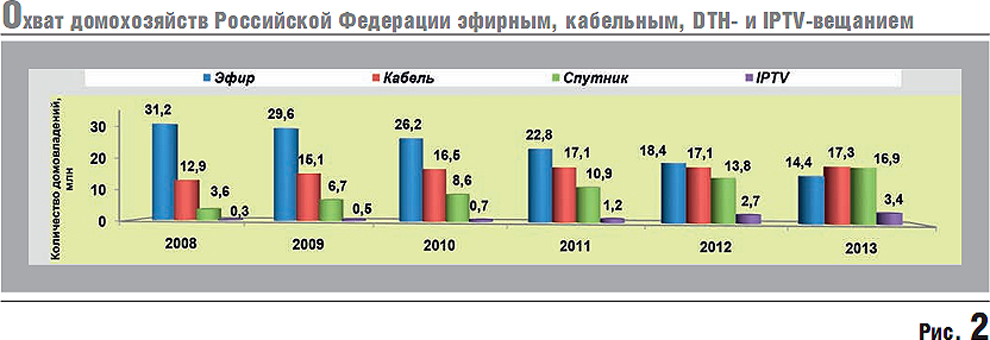

ąÆąĄą┤čāčēąĖąĄ ą║ąŠąĮčüą░ą╗čéąĖąĮą│ąŠą▓čŗąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ čüčćąĖčéą░čÄčé, čćč鹊 ą▓ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ ą│ąŠą┤čŗ čüčéą░ąĮą┤ą░čĆčé Ultra HD-ą▓ąĄčēą░ąĮąĖčÅ ą▒čāą┤ąĄčé ą▒čŗčüčéčĆąŠ ą▓ąĮąĄą┤čĆčÅčéčīčüčÅ. ąŻ čŹč鹊ą│ąŠ ą▓ąĖą┤ą░ ą▓ąĄčēą░ąĮąĖčÅ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ą░ ąĮą░ čĆčŗąĮą║ąĄ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ą▓čŗčłąĄ, č湥ą╝ čā 菹║ąĘąŠčéąĖč湥čüą║ąŠą│ąŠ ąŠą▒čŖąĄą╝ąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ čéąĖą┐ą░ 3D. ą×č湥ąĮčī ą┐ąŠą║ą░ąĘą░č鹥ą╗čīąĮąŠ čĆą░ąĘą▓ąĖčéąĖąĄ ą▓ąĖą┤ąŠą▓ ą▓ąĄčēą░ąĮąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ. ąØą░ čĆąĖčü. 2 ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ą┤ą░ąĮąĮčŗąĄ ąŠą▒ ąĖąĘą╝ąĄąĮąĄąĮąĖąĖ čćąĖčüą╗ą░ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣, ąŠčüčāčēąĄčüčéą▓ą╗čÅčÄčēąĖčģ ą┐čĆąĖąĄą╝ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ čüąĖą│ąĮą░ą╗ąŠą▓ č鹥ą╝ ąĖą╗ąĖ čüą┐ąŠčüąŠą▒ąŠą╝ ą▓ 2008ŌĆō2013 ą│ą│. (ą▓ ąĮą░čćą░ą╗čīąĮčŗą╣ ą┐ąĄčĆąĖąŠą┤ ąŠčéą║ą╗čÄč湥ąĮąĖčÅ ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ).

ąśąĘ ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ ą┤ą░ąĮąĮčŗčģ čüą╗ąĄą┤čāąĄčé, čćč鹊 ą▓ ąĀąŠčüčüąĖąĖ ą▓ ąĮą░čćą░ą╗ąĄ 2014 ą│. ąĮą░ąĘąĄą╝ąĮčŗą╝ čŹčäąĖčĆąĮčŗą╝ ą▓ąĄčēą░ąĮąĖąĄą╝ ą┐ąŠą╗čīąĘąŠą▓ą░ą╗ąĖčüčī č鹊ą╗čīą║ąŠ 14,4 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓, ą║ą░ą▒ąĄą╗čīąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ąŠą▒čüą╗čāąČąĖą▓ą░ą╗ąĖ 17,3 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓, ąŠą┐ąĄčĆą░č鹊čĆčŗ čüąĖčüč鹥ą╝ ąĪąØąÆ ŌĆō 16,98 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ ąĖ ąĮą░ ą┤ąŠą╗čÄ IPTV ą┐čĆąĖčģąŠą┤ąĖą╗ąŠčüčī 3,4 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ [3, 4]. ąÉąĮą░ą╗ąĖčéąĖą║ąĖ ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāčÄčé ąĖ ą┤ą░ą╗čīąĮąĄą╣čłąĖą╣ čĆąŠčüčé ą┐ąŠą┐čāą╗čÅčĆąĮąŠčüčéąĖ ą┐ą╗ą░čéąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ. ąØą░ą┐čĆąĖą╝ąĄčĆ, čāąČąĄ ą▓ ąĖčÄąĮąĄ 2014 ą│. ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠąĄ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖąĄ ą┐čĆąĖčüčāčéčüčéą▓ąŠą▓ą░ą╗ąŠ ą▓ 37,1 ą╝ą╗ąĮ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣.

ąÆ č鹊 ąČąĄ ą▓čĆąĄą╝čÅ ą▓ ąĀąŠčüčüąĖąĖ ą┐čĆąŠčüą╗ąĄąČąĖą▓ą░ąĄčéčüčÅ čāčüč鹊ą╣čćąĖą▓ą░čÅ č鹥ąĮą┤ąĄąĮčåąĖčÅ čāą╝ąĄąĮčīčłąĄąĮąĖčÅ čćąĖčüą╗ą░ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓, ąŠčüčāčēąĄčüčéą▓ą╗čÅčÄčēąĖčģ ą┐čĆąĖąĄą╝ č鹥ą╗ąĄą║ą░ąĮą░ą╗ąŠą▓ ąĮą░ąĘąĄą╝ąĮąŠą│ąŠ čŹčäąĖčĆąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ. ąŚą░ ą░ąĮą░ą╗ąĖąĘąĖčĆčāąĄą╝čŗą╣ ą┐ąĄčĆąĖąŠą┤ ąĮą░ąĘąĄą╝ąĮąŠąĄ čŹčäąĖčĆąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ ą┐ąŠč鹥čĆčÅą╗ąŠ 16,8 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓. ąŚą░ čŹč鹊 ąČąĄ ą▓čĆąĄą╝čÅ ą║ą░ą▒ąĄą╗čīąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ čüčéą░ą╗ąĖ ąŠą▒čüą╗čāąČąĖą▓ą░čéčī ąĮą░ 4,4 ą╝ą╗ąĮ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣ ą▒ąŠą╗čīčłąĄ. ąÆ čüą▓ąŠčÄ ąŠč湥čĆąĄą┤čī, ąŠą┐ąĄčĆą░č鹊čĆčŗ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ąĘą░ čéčĆąĖ ą│ąŠą┤ą░ ąĮą░čĆą░čüčéąĖą╗ąĖ ą░ą▒ąŠąĮąĄąĮčéčüą║čāčÄ ą▒ą░ąĘčā ą▒ąŠą╗ąĄąĄ č湥ą╝ ąĮą░ 13,3 ą╝ą╗ąĮ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣, ąĖą╗ąĖ ą▓ 4,7 čĆą░ąĘą░. ąÉą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ IPTV-ą▓ąĄčēą░ąĮąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ ą▓čŗčĆąŠčüą╗ą░ ąĘą░ čŹč鹊čé ą┐ąĄčĆąĖąŠą┤ ą▓čĆąĄą╝ąĄąĮąĖ ąĮą░ 3,1 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓.

ą×ą┐čŗčé ą▓ąĮąĄą┤čĆąĄąĮąĖčÅ ąĮą░ąĘąĄą╝ąĮąŠą│ąŠ čåąĖčäčĆąŠą▓ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ą▓ čĆąĄą│ąĖąŠąĮą░čģ čüčéčĆą░ąĮčŗ čāą▒ąĄą┤ąĖč鹥ą╗čīąĮąŠ čüą▓ąĖą┤ąĄč鹥ą╗čīčüčéą▓čāąĄčé ąŠ č鹊ą╝, čćč鹊 ąĮą░čüąĄą╗ąĄąĮąĖąĄ ąĮąĄ čüčéčĆąĄą╝ąĖčéčüčÅ ą┐ąŠą║čāą┐ą░čéčī čåąĖčäčĆąŠą▓čŗąĄ ą┐čĆąĖčüčéą░ą▓ą║ąĖ ą┤ą╗čÅ ą┐čĆąŠčüą╝ąŠčéčĆą░ 8ŌĆō10 čŹčäąĖčĆąĮčŗčģ ą║ą░ąĮą░ą╗ąŠą▓. ą×ąĮąŠ ą┤ą░ą▓ąĮąŠ čāąČąĄ ą▓čŗą▒čĆą░ą╗ąŠ čāčüčéą░ąĮąŠą▓ą║čā čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čéą░čĆąĄą╗ą║ąĖ ąĖą╗ąĖ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖąĄ ą║ ą║ą░ą▒ąĄą╗čīąĮąŠą╣ čüąĄčéąĖ. ą×čéą╝ąĄčćčā, čćč鹊 čŹčäąĖčĆąĮčŗą╝ ą▓ąĄčēą░ąĮąĖąĄą╝ čéą░ą║ ąĖ ąĮąĄ čāą┤ą░ą╗ąŠčüčī ą┐ąŠą║čĆčŗčéčī 100% č鹥čĆčĆąĖč鹊čĆąĖąĖ ąĮąĖ ąŠą┤ąĮąŠą│ąŠ ąĖąĘ čüčāą▒čŖąĄą║č鹊ą▓ č乥ą┤ąĄčĆą░čåąĖąĖ, ąĘą░ ąĖčüą║ą╗čÄč湥ąĮąĖąĄą╝ ą£ąŠčüą║ą▓čŗ ąĖ ąĪą░ąĮą║čé-ą¤ąĄč鹥čĆą▒čāčĆą│ą░. ąØą░ą┐čĆąĖą╝ąĄčĆ, ą▓ čüąŠąŠą▒čēąĄąĮąĖąĖ ąŠčé 13 ą░ą▓ą│čāčüčéą░ 2014 ą│. ą│ąŠą▓ąŠčĆąĖčéčüčÅ ąŠ č鹊ą╝, čćč鹊 ą┐čĆąĖ ąŠčäąĖčåąĖą░ą╗čīąĮąŠą╝ ąĘą░ą┐čāčüą║ąĄ čéčĆą░ąĮčüą╗čÅčåąĖąĖ ą┐ą░ą║ąĄčéą░ čåąĖčäčĆąŠą▓čŗčģ ą║ą░ąĮą░ą╗ąŠą▓ ą┐ąĄčĆą▓ąŠą│ąŠ ą╝čāą╗čīčéąĖą┐ą╗ąĄą║čüą░ ą▓ ąĀąĄčüą┐čāą▒ą╗ąĖą║ąĄ ąÜąŠą╝ąĖ čåąĖčäčĆąŠą▓ą░čÅ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮą░čÅ ą║ą░čĆčéąĖąĮą║ą░ čüčéą░ą╗ą░ ą┤ąŠčüčéčāą┐ąĮą░ ą▒ąŠą╗ąĄąĄ 90% ąĮą░čüąĄą╗ąĄąĮąĖčÅ čĆąĄą│ąĖąŠąĮą░. ąÉąĮą░ą╗ąŠą│ąĖčćąĮčŗąĄ čüąŠąŠą▒čēąĄąĮąĖčÅ ą╝ąŠąČąĮąŠ ą┐čĆąĖą▓ąĄčüčéąĖ ąĖ ą┐ąŠ ą┤čĆčāą│ąĖą╝ čĆąĄą│ąĖąŠąĮą░ą╝ (ąŠčģą▓ą░čé ąŠčé 75 ą┤ąŠ 95,5% ąĮą░čüąĄą╗ąĄąĮąĖčÅ). ą× č鹊ą╝, čćč鹊 ąĮą░čüąĄą╗ąĄąĮąĖąĄ čŹčéąĖčģ čĆąĄą│ąĖąŠąĮąŠą▓ čāąČąĄ ą▒ąŠą╗ąĄąĄ 10 ą╗ąĄčé ą┐ąŠą╗čāčćą░ąĄčé čåąĖčäčĆąŠą▓ąŠąĄ čüą┐čāčéąĮąĖą║ąŠą▓ąŠąĄ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖąĄ (ąĮąĄ ą╝ąĄąĮąĄąĄ 120ŌĆō200 ąóąÆ ąĖ ąĘą▓čāą║ąŠą▓čŗčģ ą┐čĆąŠą│čĆą░ą╝ą╝), ąĮąĖ ą╝ąĄčüčéąĮčŗąĄ, ąĮąĖ č乥ą┤ąĄčĆą░ą╗čīąĮčŗąĄ ąŠčĆą│ą░ąĮčŗ ąĖčüą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮąŠą╣ ą▓ą╗ą░čüčéąĖ (ążą×ąśąÆ) ą┐ąŠ ąĖąĘą▓ąĄčüčéąĮčŗą╝ ą┐čĆąĖčćąĖąĮą░ą╝ ąĮąĄ čāą┐ąŠą╝ąĖąĮą░čÄčé. ąÉąĮą░ą╗ąĖčéąĖą║ąĖ čĆčŗąĮą║ą░ čüčćąĖčéą░čÄčé, čćč鹊 ąĮą░ ą┤ąŠą╗čÄ čŹčäąĖčĆąĮąŠą│ąŠ čåąĖčäčĆąŠą▓ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ą▓ ąĖč鹊ą│ąĄ ą┐čĆąĖą┤ąĄčéčüčÅ ą╝ąĄąĮąĄąĄ 10% čüąĄą╗čīčüą║ąĖčģ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ ąĖ ąĄčēąĄ ą╝ąĄąĮčīčłąĄ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣ ą▓ ą│ąŠčĆąŠą┤ą░čģ.

ąÆąŠ ą▓čüąĄą╝ ą╝ąĖčĆąĄ ąĖ ą┤ą░ąČąĄ ą▓ ąĀąŠčüčüąĖąĖ DTH čĆą░ąĘą▓ąĖą▓ą░ąĄčéčüčÅ čāčüąĖą╗ąĄąĮąĮčŗą╝ąĖ č鹥ą╝ą┐ą░ą╝ąĖ ą▓ąŠą┐čĆąĄą║ąĖ ąŠčéčüčāčéčüčéą▓ąĖčÄ ą║ą░ą║ąŠą│ąŠ-ą╗ąĖą▒ąŠ ą▓ąĮąĖą╝ą░ąĮąĖčÅ, ą║čĆąŠą╝ąĄ ą║ą░čĆą░č鹥ą╗čīąĮąŠą│ąŠ, čüąŠ čüč鹊čĆąŠąĮčŗ ą│ąŠčüčāą┤ą░čĆčüčéą▓ą░. ąÆ č鹥ą║čüč鹥 ążąĄą┤ąĄčĆą░ą╗čīąĮąŠą╣ čåąĄą╗ąĄą▓ąŠą╣ ą┐čĆąŠą│čĆą░ą╝ą╝čŗ (ążą”ą¤) ŌĆ£ąĀą░ąĘą▓ąĖčéąĖąĄ č鹥ą╗ąĄčĆą░ą┤ąĖąŠą▓ąĄčēą░ąĮąĖčÅ ą▓ ąĀąŠčüčüąĖą╣čüą║ąŠą╣ ążąĄą┤ąĄčĆą░čåąĖąĖ ąĮą░ 2009ŌĆō2015 ą│ą│.", čāčéą▓ąĄčƹȹ┤ąĄąĮąĮąŠą╣ ą¤ąŠčüčéą░ąĮąŠą▓ą╗ąĄąĮąĖąĄą╝ ą¤čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ą░ ąĀąż ąŠčé 3 ą┤ąĄą║ą░ą▒čĆčÅ 2009 ą│. Ōä¢ 985, ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╝ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠą╝ ą▓ąĄčēą░ąĮąĖąĖ ąĮąĄ ąĮą░ą┐ąĖčüą░ąĮąŠ ąĮąĖ čüą╗ąŠą▓ą░. ąĪąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ, ą▓čŗą┤ąĄą╗ąĄąĮąĖąĄ ą║ą░ą║ąĖčģ-ą╗ąĖą▒ąŠ ą▒čÄą┤ąČąĄčéąĮčŗčģ ąĖą╗ąĖ ąĖąĮčŗčģ čüčĆąĄą┤čüčéą▓ ąĮą░ čŹč鹊čé ą▓ąĖą┤ ą▓ąĄčēą░ąĮąĖčÅ ąĮąĄ ą┐čĆąĄą┤čāčüą╝ąŠčéčĆąĄąĮąŠ.

ą×čüąĮąŠą▓ąĮčŗąĄ ą║ąŠąĮčüą░ą╗čéąĖąĮą│ąŠą▓čŗąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą┐ąŠą╗ą░ą│ą░ą╗ąĖ, čćč鹊 ą║ 2015 ą│. čåąĖčäčĆąŠą▓čŗą╝ čŹčäąĖčĆąĮčŗą╝ ą┐čĆąĖąĄą╝ąŠą╝ ą▒čāą┤ąĄčé ąŠčģą▓ą░č湥ąĮąŠ 10ŌĆō15% ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣ ąĀąŠčüčüąĖąĖ, ą┤ąŠą╗čÅ ąĪąØąÆ ą┐ąŠą┤ąĮąĖą╝ąĄčéčüčÅ ą┤ąŠ 30ŌĆō32% ąĖ ą┐čĆąŠą┤ąŠą╗ąČąĖčé čĆą░čüčéąĖ. ą×ąĮąĖ ąĮąĄą╝ąĮąŠą│ąŠ ąŠčłąĖą▒ą╗ąĖčüčī, čāąČąĄ ą▓ 2013 ą│. ąĪąØąÆ ą┐čĆąĄą▓čŗčüąĖą╗ąŠ čŹč鹊čé čĆčāą▒ąĄąČ. ą×ą┤ąĮą░ą║ąŠ ą▒čÄą┤ąČąĄčéąĮčŗąĄ čüčĆąĄą┤čüčéą▓ą░ ąĮą░ čĆą░ąĘą▓ąĖčéąĖąĄ čŹčäąĖčĆąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ (9ŌĆō24 ą┐čĆąŠą│čĆą░ą╝ą╝čŗ) čĆąŠčüčüąĖą╣čüą║ąĖąĄ čĆąĄą│čāą╗čÅč鹊čĆčŗ ąĮąĄ ąČą░ą╗ąĄčÄčé ąĖ ą│ąŠč鹊ą▓čŗ ą┐ąŠčéčĆą░čéąĖčéčī ą▓ čĆą░ą╝ą║ą░čģ čāą║ą░ąĘą░ąĮąĮąŠą╣ ą▓čŗčłąĄ ążą”ą¤ č鹊ą╗čīą║ąŠ ąĖąĘ ą▒čÄą┤ąČąĄčéą░ ą▒ąŠą╗ąĄąĄ 76,36 ą╝ą╗čĆą┤ čĆčāą▒ą╗ąĄą╣ ąĘą░ ą┐čÅčéčī ą╗ąĄčé. ąĀą░ąĘą▓ąĖčéąĖąĄ ą▓ čüčéčĆą░ąĮąĄ ą┤čĆčāą│ąĖčģ ą▓ąĖą┤ąŠą▓ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ą▓ ążą”ą¤ ąĮąĄ ą┐čĆąĄą┤čāčüą╝ąŠčéčĆąĄąĮąŠ, č鹊 ąĄčüčéčī ąĖčģ ą║ą░ą║ ą▒čŗ ąĖ ąĮąĄčé. ąØąŠ ąŠąĮąĖ ąĮąĄ č鹊ą╗čīą║ąŠ ąĄčüčéčī, ąĮąŠ ąĖ čĆą░ąĘą▓ąĖą▓ą░čÄčéčüčÅ ą▒ąŠą╗ąĄąĄ ą▒čŗčüčéčĆčŗą╝ąĖ č鹥ą╝ą┐ą░ą╝ąĖ ąĖ čüčéčĆąĄą╝ąĖč鹥ą╗čīąĮąŠ ąŠčéąĮąĖą╝ą░čÄčé čā čåąĖčäčĆąŠą▓ąŠą│ąŠ čŹčäąĖčĆąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ ąĘčĆąĖč鹥ą╗čīčüą║čāčÄ ą░čāą┤ąĖč鹊čĆąĖčÄ. ąÜą░ąČą┤čŗą╣ ąĘčĆąĖč鹥ą╗čī ą┐ąŠąĮąĖą╝ą░ąĄčé, čćč鹊 100 ąĖ ą▒ąŠą╗ąĄąĄ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ ą║ą░ą▒ąĄą╗čīąĮčŗčģ ąĖą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ą┐čĆąŠą│čĆą░ą╝ą╝ ąĘą░ ą╝ąĄąĮčīčłąĖąĄ ą┤ąĄąĮčīą│ąĖ ą╗čāčćčłąĄ, č湥ą╝ 8 čŹčäąĖčĆąĮčŗčģ.

ąĪą┐ąŠčüąŠą▒ ą▓ąĮąĄą┤čĆąĄąĮąĖčÅ čŹčäąĖčĆąĮąŠą│ąŠ čåąĖčäčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ ąĀąŠčüčüąĖąĖ ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčéčüčÅ čüą░ą╝čŗą╝ ąĮąĄčāą┤ą░čćąĮčŗą╝ ąĖąĘ ą▓čüąĄčģ ą▓ąŠąĘą╝ąŠąČąĮčŗčģ čüą┐ąŠčüąŠą▒ąŠą▓ čĆąĄą░ą╗ąĖąĘą░čåąĖąĖ ą┐čĆą░ą▓ą░ ą║ą░ąČą┤ąŠą│ąŠ ą│čĆą░ąČą┤ą░ąĮąĖąĮą░ čüčéčĆą░ąĮčŗ ąĮą░ ąĖąĮč乊čĆą╝ą░čåąĖčÄ. ąØąŠ ąĀąóąĀąĪ ąĖ č乥ą┤ąĄčĆą░ą╗čīąĮčŗąĄ ąŠčĆą│ą░ąĮčŗ ąĖčüą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮąŠą╣ ą▓ą╗ą░čüčéąĖ (ążą×ąśąÆ) ą┐čĆąŠą┤ąŠą╗ąČą░čÄčé ąĮąĄąĖčüč鹊ą▓ąŠ čéčĆą░čéąĖčéčī čĆąĄčüčāčĆčüčŗ ąĮą░ čĆąĄčéčĆą░ąĮčüą╗čÅčåąĖčÄ ą╝čāą╗čīčéąĖą┐ą╗ąĄą║čüąŠą▓. ąśą▒ąŠ ą┐ąŠąĮąĖą╝ą░čÄčé, ą┐ąŠčüčéčĆąŠčÅčé ąŠąĮąĖ ąĖą╗ąĖ ąĮąĄ ą┐ąŠčüčéčĆąŠčÅčé čéčŗčüčÅčćąĖ (ą┤ąĄčüčÅčéą║ąĖ čéčŗčüčÅčć) čĆąĄčéčĆą░ąĮčüą╗čÅč鹊čĆąŠą▓, ąĘčĆąĖč鹥ą╗čīčüą║ą░čÅ ą░čāą┤ąĖč鹊čĆąĖčÅ čŹč鹊ą│ąŠ ąĮąĄ ąĘą░ą╝ąĄčéąĖčé. ąØąŠ ą║č鹊 ą▓ą░ą╝ čüą║ą░ąĘą░ą╗, čćč鹊 ąĀąóąĀąĪ čćč鹊-č鹊 čüąŠąĘą┤ą░ąĄčé ą┤ą╗čÅ ąĘčĆąĖč鹥ą╗čÅ? ąÉ ą▓ąŠčé ŌĆ£ą┤ąĄą╗ą░čéčī ąŠčéčüčāčéčüčéą▓ąĖąĄ ą┤ąĄą╗ą░", ą┤ą░ ąĄčēąĄ ąĖ ąĘą░ ą▒ąŠą╗čīčłąĖąĄ ą┤ąĄąĮčīą│ąĖ, ą▓ąĄčüčīą╝ą░ ą┐čĆąĖčÅčéąĮąŠ. ąÜčüčéą░čéąĖ, ą▓ ą║ą░č湥čüčéą▓ąĄ ąŠčüąĮąŠą▓ąĮąŠą│ąŠ čéčĆą░ąĮčüą┐ąŠčĆčéą░ ą╝čāą╗čīčéąĖą┐ą╗ąĄą║čüąŠą▓ ą▓čŗčüčéčāą┐ą░čÄčé čüą┐čāčéąĮąĖą║ąĖ. ąÆčüąĄą╝ čüą┐ąĄčåąĖą░ą╗ąĖčüčéą░ą╝ ąŠčéčĆą░čüą╗ąĖ ą┐ąŠąĮčÅčéąĮąŠ, čćč鹊 ą┐ąŠčüą╗ąĄ ą▓ąĮąĄą┤čĆąĄąĮąĖčÅ HD ąĖ Ultra HD ą╝čāą╗čīčéąĖą┐ą╗ąĄą║čüčŗ ą▓čŗčĆąŠą┤čÅčéčüčÅ ą▓ ąŠą┤ąĖąĮŌĆōą┤ą▓ą░ ą║ą░ąĮą░ą╗ą░ ąĖąĘ-ąĘą░ ą▒ą░ąĮą░ą╗čīąĮąŠą╣ ąĮąĄčģą▓ą░čéą║ąĖ čćą░čüč鹊čéąĮąŠą│ąŠ čĆąĄčüčāčĆčüą░. ąØąŠ ą▓ ą║ąŠčĆąĖą┤ąŠčĆą░čģ ążą×ąśąÆ ąĖ ą▓ čĆčāą║ąŠą▓ąŠą┤čüčéą▓ąĄ ą║čĆčāą┐ąĮčŗčģ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣ čüą┐ąĄčåąĖą░ą╗ąĖčüčéčŗ čāąČąĄ ą┤ą░ą▓ąĮąŠ ą┐ąĄčĆąĄą▓ąĄą╗ąĖčüčī.

ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ą▓ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ą│ąŠą┤čŗ ąĖ ą▓ ąŠą▒ąŠąĘčĆąĖą╝ąŠą╝ ą▒čāą┤čāčēąĄą╝ ą▓ ąĀąŠčüčüąĖąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠąĄ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠąĄ ą▓ąĄčēą░ąĮąĖąĄ ąŠčüčéą░ąĮąĄčéčüčÅ ą│ą╗ą░ą▓ąĮčŗą╝ čäą░ą║č鹊čĆąŠą╝ čĆąŠčüčéą░ ą▓ąĄčēą░č鹥ą╗čīąĮąŠą│ąŠ čĆčŗąĮą║ą░.

ąØą░ čĆčāą▒ąĄąČąĄ ąźąźŌĆōąźąźI ą▓ą▓. ą▓čüąĄ ą▒ąĄąĘ ąĖčüą║ą╗čÄč湥ąĮąĖčÅ ą║čĆčāą┐ąĮąĄą╣čłąĖąĄ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąĖąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą╝ąĖčĆą░ ą┐čĆąŠą│ąĮąŠąĘąĖčĆąŠą▓ą░ą╗ąĖ ą▓ čüąĄą│ą╝ąĄąĮč鹥 čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ (ą©ą¤ąö) ą▓ ąśąĮč鹥čĆąĮąĄč鹥 ąŠą▒čēąĄą╝ąĖčĆąŠą▓ąŠą╣ ąŠą▒ąŠčĆąŠčé čĆčŗąĮą║ą░ ą▓ 2010 ą│. ą▓ čĆą░ąĘą╝ąĄčĆąĄ $35 ą╝ą╗čĆą┤. ąÉąĮą░ą╗ąĖčéąĖą║ąĖ čŹčéąĖčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣ čüčćąĖčéą░ą╗ąĖ, čćč鹊 ą▓ 2010 ą│. ą▓ ąĪą©ąÉ ą▒čāą┤ąĄčé ąĮąĄ ą╝ąĄąĮąĄąĄ 3 ą╝ą╗ąĮ ąĖąĮą┤ąĖą▓ąĖą┤čāą░ą╗čīąĮčŗčģ ąĖ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗčģ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ą▓ čüąĄčéčÅčģ ą©ą¤ąö, ą░ ą▓ ąĢą▓čĆąŠą┐ąĄ ą▓ čüąĄčéčÅčģ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ą©ą¤ąö ą▓ 2014 ą│. ą▒čāą┤ąĄčé 1,3ŌĆō2 ą╝ą╗ąĮ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗčģ ąĖ 3,3ŌĆō5 ą╝ą╗ąĮ ąĖąĮą┤ąĖą▓ąĖą┤čāą░ą╗čīąĮčŗčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣. ą¤ąŠčŹč鹊ą╝čā ą┐ąŠą▓ą░ą╗čīąĮąŠąĄ (ŌĆ£ą╝ąŠčĆąŠą▓ąŠąĄ") čāą▓ą╗ąĄč湥ąĮąĖąĄ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╝ ą©ą¤ąö ą▓ Ka-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ čüčéą░ą╗ąŠ ąŠą┤ąĮąŠą╣ ąĖąĘ ą╝ąĖčĆąŠą▓čŗčģ č鹥ąĮą┤ąĄąĮčåąĖą╣ čĆą░ąĘą▓ąĖčéąĖčÅ ąŠčéčĆą░čüą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ. ąÆ ąĀąŠčüčüąĖąĖ ąŠčüąŠą▒ąŠ ą▓ą┐ąĄčćą░čéą╗ąĖč鹥ą╗čīąĮčŗąĄ čāčćą░čüčéąĮąĖą║ąĖ čĆčŗąĮą║ą░ ąĘą░ą│ąŠą▓ąŠčĆąĖą╗ąĖ ąŠ ŌĆ£ąÜą░-čĆąĄą▓ąŠą╗čÄčåąĖąĖ".

ąÆčŗą▓ąŠą┤čŗ ąŠ čĆą░ąĘą▓ąĖčéąĖąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ą©ą¤ąö ą▓ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ ą║ąŠąĮčüą░ą╗čéąĖąĮą│ąŠą▓čŗąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąŠą▒ąŠčüąĮąŠą▓čŗą▓ą░ą╗ąĖ č鹥ą╝, čćč鹊 ą▓ ąĮą░čćą░ą╗ąĄ XXI ą▓. ąĮąĄą║ąŠč鹊čĆčŗąĄ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ąĖčüą┐čŗčéčŗą▓ą░ą╗ąĖ ą▒ąŠą╗čīčłąĖąĄ čéčĆčāą┤ąĮąŠčüčéąĖ čü ąĄą╝ą║ąŠčüčéčīčÄ ą▓ ąĪ- ąĖ ąÜu-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░čģ čćą░čüč鹊čé. ąÆ čüą▓ąŠčÄ ąŠč湥čĆąĄą┤čī čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ, ą▓ąŠąŠą┤čāčłąĄą▓ą╗ąĄąĮąĮčŗąĄ čĆąĄąĘčāą╗čīčéą░čéą░ą╝ąĖ ą░ąĮą░ą╗ąĖčéąĖą║ąŠą▓, čāą▓ąĖą┤ąĄą╗ąĖ ą▓ Ka-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ čĆąĄą░ą╗čīąĮąŠąĄ čĆą░ąĘą▓ąĖčéąĖąĄ čāčüą╗čāą│ čüą▓čÅąĘąĖ. ą¤čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ą░ čĆą░ąĘą▓ąĖčéčŗčģ čüčéčĆą░ąĮ ą╝ąĖčĆą░ čĆą░čüčüą╝ą░čéčĆąĖą▓ą░ą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ čüąĖčüč鹥ą╝čŗ ąÆąĪąö ą▓ ąśąĮč鹥čĆąĮąĄč鹥 ą▓ ą║ą░č湥čüčéą▓ąĄ čüčĆąĄą┤čüčéą▓ą░ čĆą░ą▓ąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ąĮą░čüąĄą╗ąĄąĮąĖčÅ ą║ ąĖąĮč乊čĆą╝ą░čåąĖąĖ. ą¢ąĖąĘąĮčī, ą║ą░ą║ ą▓čüąĄą│ą┤ą░, ą▓ąĮąĄčüą╗ą░ ą▓ ą┐čĆąŠą│ąĮąŠąĘčŗ ą░ąĮą░ą╗ąĖčéąĖą║ąŠą▓ čĆčŗąĮą║ą░ čüą▓ąŠąĖ ą▓ąĄčüčīą╝ą░ čüčāčēąĄčüčéą▓ąĄąĮąĮčŗąĄ ą║ąŠčĆčĆąĄą║čéąĖą▓čŗ. ąĪąĄčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ą©ą¤ąö ą▓ ąśąĮč鹥čĆąĮąĄč鹥, ą║ąŠąĮąĄčćąĮąŠ, čĆą░ąĘą▓ąĖą▓ą░čÄčéčüčÅ, ąĮąŠ čü č鹥ą╝ą┐ą░ą╝ąĖ, ą▓ 20ŌĆō25 čĆą░ąĘ ąŠčéą╗ąĖčćą░čÄčēąĖą╝ąĖčüčÅ ąŠčé ą┐čĆąŠą│ąĮąŠąĘąŠą▓ ą░ąĮą░ą╗ąĖčéąĖą║ąŠą▓ čĆčŗąĮą║ą░ (čéą░ą▒ą╗. 1).

ąĪą┐čāčéąĮąĖą║ąŠą▓čŗąĄ čāčüą╗čāą│ąĖ ą©ą¤ąö ą▓ ąśąĮč鹥čĆąĮąĄč鹥 ą┤ą╗čÅ ą╝ą░čüčüąŠą▓ąŠą│ąŠ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąŠą│ąŠ čĆčŗąĮą║ą░ ą┤ąĄą╗čÅčéčüčÅ ąĮą░:

ą¤ąĄčĆą▓ą░čÅ ą║ą░č鹥ą│ąŠčĆąĖčÅ ą©ą¤ąö ą▓ ąśąĮč鹥čĆąĮąĄč鹥 ą▓ąĄčüčīą╝ą░ ą▒čŗčüčéčĆąŠ ą▓čŗą╝ąĄčĆą╗ą░ (ą▓ ąĪą©ąÉ ą▓ 2005 ą│.), ąĘą░ ąĖčüą║ą╗čÄč湥ąĮąĖąĄą╝ ąĮąĄąĘąĮą░čćąĖč鹥ą╗čīąĮąŠą│ąŠ ą┐čĆąĖčüčāčéčüčéą▓ąĖčÅ ąĮą░ ąŠčéą┤ąĄą╗čīąĮčŗčģ čĆčŗąĮą║ą░čģ. ąŻčüą╗čāą│ąĖ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ čü ą┤ą▓čāčüč鹊čĆąŠąĮąĮąĄą╣ ą░ą║čéąĖą▓ąĮąŠą╣ čüą▓čÅąĘčīčÄ čłąĖčĆąŠą║ąŠ čĆąĄą░ą╗ąĖąĘąŠą▓ą░ąĮčŗ ą▓ ą╝ąĖčĆąĄ čü ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄą╝ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ VSAT ąĖ ą┐čĆąŠą┤ąŠą╗ąČą░čÄčé čĆą░ąĘą▓ąĖą▓ą░čéčīčüčÅ. ąØą░ ąŠčĆą▒ąĖčéčā č鹊ą╗čīą║ąŠ ą▓ 2001ŌĆō2014 ą│ą│. čāčüą┐ąĄčłąĮąŠ ąĘą░ą┐čāčēąĄąĮąŠ 63 čüą┐čāčéąĮąĖą║ą░ čü čéčĆą░ąĮčüą┐ąŠąĮą┤ąĄčĆą░ą╝ąĖ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░. ąÆ ą╝ąĖčĆąĄ čāąČąĄ čüąŠąĘą┤ą░ąĮčŗ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ čüąĄčéąĖ ą©ą¤ąö: WildBlue, HughesNet; iPSTAR, Astra2Connect, ąÜą░-Sat ąĖ Hylas. ąÆ čüčéą░ą┤ąĖąĖ čĆą░ąĘą▓ąĄčĆčéčŗą▓ą░ąĮąĖčÅ ąĮą░čģąŠą┤čÅčéčüčÅ čĆąŠčüčüąĖą╣čüą║ą░čÅ čüą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüąĖčüč鹥ą╝ą░ ą©ą¤ąö, ą│ą╗ąŠą▒ą░ą╗čīąĮą░čÅ ą©ą¤ąö Global Xpress ą║ąŠą╝ą┐ą░ąĮąĖąĖ Inmarsat, O3B ąĖ ą┤čĆčāą│ąĖąĄ.

ąØą░ čĆąĖčü. 3 ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ą┤ą░ąĮąĮčŗąĄ ąŠ čćąĖčüą╗ąĄ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣ ą▓ ą╝ąĖčĆąĄ, ą┐ąŠą┤ą┐ąĖčüą░ą▓čłąĖčģčüčÅ ąĮą░ ą┐ą╗ą░čéąĮčāčÄ čāčüą╗čāą│čā ą©ą¤ąö ą▓ ąśąĮč鹥čĆąĮąĄč鹥 čü 2005 ą┐ąŠ 2013 ą│ą│. ą▓ čüčāčēąĄčüčéą▓čāčÄčēąĖčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĄčéčÅčģ ą©ą¤ąö ą▓ ąśąĮč鹥čĆąĮąĄč鹥 [1, 5, 6, 7].

ą¤ąŠ ą┤ą░ąĮąĮčŗą╝ ą║ąŠą╝ą┐ą░ąĮąĖąĖ SIA ąĖ ąČčāčĆąĮą░ą╗ą░ Satellite Market & Research Ōä¢ 1ŌĆō5 2014 ą│., ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗą╝ ąĮą░ čĆąĖčü. 3, čüą╗ąĄą┤čāąĄčé, čćč鹊 čü 2008 ą┐ąŠ 2013 ą│ą│. čćąĖčüą╗ąŠ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ą┐ą╗ą░čéąĮąŠą│ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ąÆąĪąö ą▓čŗčĆąŠčüą╗ąŠ ą▓ 1,4 čĆą░ąĘą░ ąĖ ą▓ ą║ąŠąĮčåąĄ 2013 ą│. ą┤ąŠčüčéąĖą│ą╗ąŠ 1 854 000 ą┐ąŠą┤ą┐ąĖčüčćąĖą║ąŠą▓. ą×čüąĮąŠą▓ąĮą░čÅ ą╝ą░čüčüą░ ą┐ąŠą┤ą┐ąĖčüčćąĖą║ąŠą▓ (80%) čüąŠčüčĆąĄą┤ąŠč鹊č湥ąĮą░ ą▓ ąĪą©ąÉ. ąÆ ąŠčüčéą░ą╗čīąĮąŠą╝ ą╝ąĖčĆąĄ čŹčéą░ čāčüą╗čāą│ą░ ą┐ąŠą║ą░ ąĮąĄ čüąĖą╗čīąĮąŠ ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮą░. ąØą░ą┐čĆąĖą╝ąĄčĆ, ąĘą░ čéčĆąĖ ą│ąŠą┤ą░ 菹║čüą┐ą╗čāą░čéą░čåąĖąĖ čüą┐čāčéąĮąĖą║ą░ Ka-Sat ą║ čüąĄčéąĖ ąÆąĪąö ą┐ąŠą┤ą║ą╗čÄč湥ąĮčŗ ąĮąĄą╝ąĮąŠą│ąĖą╝ ą▒ąŠą╗ąĄąĄ 124 čéčŗčü. č鹥čĆą╝ąĖąĮą░ą╗ąŠą▓ (ą▓ č鹊ą╝ čćąĖčüą╗ąĄ ąŠą║ąŠą╗ąŠ 5 čéčŗčü. ą▓ ąĀąŠčüčüąĖąĖ). ąÆ ąĘąŠąĮąĄ ą┐ąŠą║čĆčŗčéąĖčÅ čüą┐čāčéąĮąĖą║ą░ ąĮą░čģąŠą┤ąĖčéčüčÅ ą▒ąŠą╗ąĄąĄ 200 ą╝ą╗ąĮ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣, ąĖąĘ ą║ąŠč鹊čĆčŗčģ č鹊ą╗čīą║ąŠ ą▓ ąŚą░ą┐ą░ą┤ąĮąŠą╣ ąĢą▓čĆąŠą┐ąĄ 13 ą╝ą╗ąĮ ą╗ąĖčłąĄąĮčŗ ą║ą░ą║ąŠą│ąŠ-ą╗ąĖą▒ąŠ ą┤ąŠčüčéčāą┐ą░ ą║ ąśąĮč鹥čĆąĮąĄčéčā. ą¤ąŠą╗čāčćą░ąĄčéčüčÅ, čćč鹊 čŹč鹊čé čüąĄčĆą▓ąĖčü ą┐ąŠą║ą░ ąĮąĄ ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮ ąĮą░ ąĄą▓čĆąŠą┐ąĄą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ. ąĪą▓čÅąĘą░ąĮąĮčŗąĄ čü ąĘą░ą┐čāčüą║ąŠą╝ ąÜąÉ ŌĆ£ąŁą║čüą┐čĆąĄčüčü-ąÉą£5" ąĖ ŌĆ£ąŁą║čüą┐čĆąĄčüčü-ąÉą£6" ąŠąČąĖą┤ą░ąĮąĖčÅ "čĆąĄą▓ąŠą╗čÄčåąĖąŠąĮąĮąŠą│ąŠ" čĆą░ąĘą▓ąĖčéąĖčÅ ąÆąĪąö ą▓ ąśąĮč鹥čĆąĮąĄč鹥 ą▓ ąĀąŠčüčüąĖąĖ ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅčÄčéčüčÅ ą▓ąĄčüčīą╝ą░ ąĘą░ą▓čŗčłąĄąĮąĮčŗą╝ąĖ ą┐ąŠ čüą╗ąĄą┤čāčÄčēąĖą╝ ą┐čĆąĖčćąĖąĮą░ą╝:

ąÆ čŹč鹊ą╣ čüą▓čÅąĘąĖ ą┐čĆąĖ ą┐čĆąŠą┤ąŠą╗ąČą░čÄčēąĄą╣čüčÅ čāčüč鹊ą╣čćąĖą▓ąŠą╣ č鹥ąĮą┤ąĄąĮčåąĖąĖ čüąĮąĖąČąĄąĮąĖčÅ ą┐ą╗ą░č鹥ąČąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ ąĮą░čüąĄą╗ąĄąĮąĖčÅ ąĀąŠčüčüąĖąĖ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓čŗ čĆą░ąĘą▓ąĖčéąĖčÅ čüąĄčéąĖ ąÆąĪąö ą▓ ąśąĮč鹥čĆąĮąĄč鹥 ą▓ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ ąĮąĄčüą║ąŠą╗čīą║ąŠ ą╗ąĄčé ą▓ąĄčüčīą╝ą░ čéčāą╝ą░ąĮąĮčŗ. ą¢ą┤ą░čéčī ąĮčāąČąĮąŠ, čüą║ąŠčĆąĄąĄ, čüčģą╗ąŠą┐čŗą▓ą░ąĮąĖčÅ čĆčŗąĮą║ą░ ąĖ čāčģąŠą┤ą░ čüą╗ą░ą▒ąĄą╣čłąĖčģ ąĖą│čĆąŠą║ąŠą▓. ąĢčüą╗ąĖ, ą║ąŠąĮąĄčćąĮąŠ, ą│ąŠčüčāą┤ą░čĆčüčéą▓ąŠ ąĮąĄ ą┐ąŠą┤ą┤ąĄčƹȹĖčé čāčćą░čüčéąĮąĖą║ąŠą▓ čĆčŗąĮą║ą░.

ąÆ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ąĮą░ ąĮąĖąĘą║ąĖčģ ą║čĆčāą│ąŠą▓čŗčģ ąŠčĆą▒ąĖčéą░čģ čĆą░ąĘą▓ąĄčĆąĮčāčéčŗ ą│ą╗ąŠą▒ą░ą╗čīąĮčŗąĄ ą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąĖąĄ ąĮąĖąĘą║ąŠąŠčĆą▒ąĖčéą░ą╗čīąĮčŗąĄ čüąĖčüč鹥ą╝čŗ ą┐ąŠą┤ą▓ąĖąČąĮąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ (ąØąĪą¤ąĪąĪ) Iridium, Globalstar ąĖ Orbcomm Inc ąĖ ŌĆ£ąōąŠąĮąĄčå-ąö1ą£". ąØą░ ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮąŠą╣ ąŠčĆą▒ąĖč鹥 (ąōąĪą×) čĆą░ąĘą▓ąĄčĆąĮčāčéčŗ čüąĖčüč鹥ą╝čŗ Inmarsat, Thuraya, ACeS ąĖ DBSD, ą░ čéą░ą║ąČąĄ ą│ąĖą▒čĆąĖą┤ąĮą░čÅ čüąĄą▓ąĄčĆąŠą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ą░čÅ čüąĖčüč鹥ą╝ą░ Terrestar ąĖ Light-Squared (ą▒čŗą▓čłą░čÅ SkyTerra). ąØąĖ ąŠą┤ąĮą░ ąĖąĘ čüąĖčüč鹥ą╝ ą┐ąŠą┤ą▓ąĖąČąĮąŠą╣ čüą▓čÅąĘąĖ Thuraya, ACeS, Terrestar ąĖ DBSD, ąĘą░ ąĖčüą║ą╗čÄč湥ąĮąĖąĄą╝ Inmarsat, ąĮąĄ ą▓čŗčłą╗ą░ ąĮą░ ąŠą║čāą┐ą░ąĄą╝ąŠčüčéčī ą┐čĆąŠąĄą║čéą░.

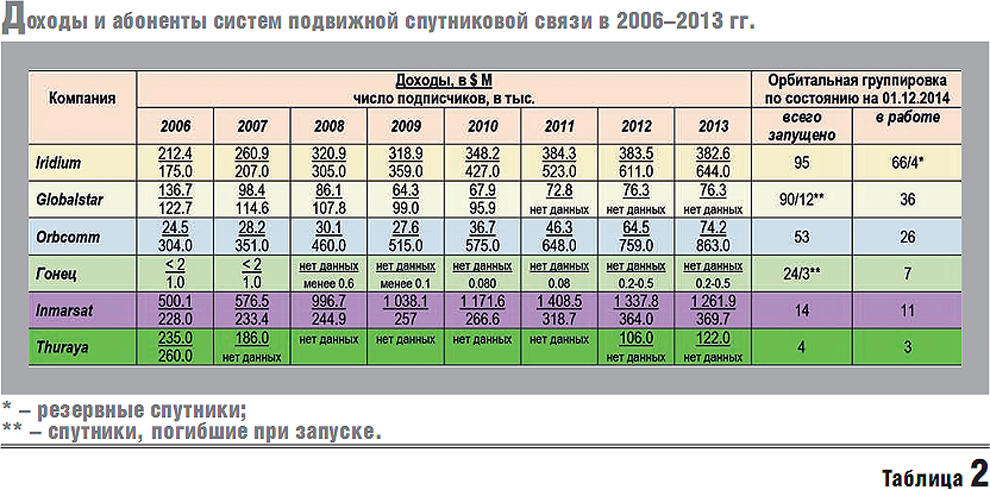

ąÆ čéą░ą▒ą╗. 2 ą┐čĆąĖą▓ąĄą┤ąĄąĮčŗ ą┤ą░ąĮąĮčŗąĄ ąŠ čĆąĄąĘčāą╗čīčéą░čéą░čģ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ čüąĖčüč鹥ą╝ MSS ąĘą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ą│ąŠą┤čŗ. ąĪą░ą╝čŗą╣ čŹčäč乥ą║čéąĮčŗą╣ ąĖ čĆą░čüą║čĆčāč湥ąĮąĮčŗą╣ ą┐čĆąŠąĄą║čé Iridium (ąĘą░čéčĆą░čéčŗ ąĮą░ čĆą░ąĘą▓ąĄčĆčéčŗą▓ą░ąĮąĖąĄ čüąĖčüč鹥ą╝čŗ čüąŠčüčéą░ą▓ąĖą╗ąĖ ą▒ąŠą╗ąĄąĄ $6 ą╝ą╗čĆą┤), ą░ čéą░ą║ąČąĄ ą┐čĆąŠąĄą║čéčŗ Globalstar, Orbcomm ąĖ ŌĆ£ąōąŠąĮąĄčå-ąö1ą£" ąŠą║ą░ąĘą░ą╗ąĖčüčī ą▓ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą╝ čüą╝čŗčüą╗ąĄ ąĮąĄčüąŠčüč鹊čÅč鹥ą╗čīąĮčŗą╝ąĖ.

ąÆčüąĄ ą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąĖąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ MSS ą┐čĆąŠčłą╗ąĖ č湥čĆąĄąĘ ą┐čĆąŠčåąĄą┤čāčĆčā ą▒ą░ąĮą║čĆąŠčéčüčéą▓ą░. ąÜąŠą╝ą┐ą░ąĮąĖčÅ Iridium ąŠą▒ąĄčēą░ą╗ą░ ąĖąĮą▓ąĄčüč鹊čĆą░ą╝ 40 ą╝ą╗ąĮ ą┐ąŠą┤ą┐ąĖčüčćąĖą║ąŠą▓ (ą▓ č鹊ą╝ čćąĖčüą╗ąĄ 4,5ŌĆō6 ą╝ą╗ąĮ ą▓ ąĀąŠčüčüąĖąĖ!) ą║ ą║ąŠąĮčåčā 2010 ą│. ąÆ ą┤ąĄą╣čüčéą▓ąĖč鹥ą╗čīąĮąŠčüčéąĖ ą┐ąŠą┤ą┐ąĖčüčćąĖą║ąŠą▓ ąŠą║ą░ąĘą░ą╗ąŠčüčī ą▓ 90 čĆą░ąĘ ą╝ąĄąĮčīčłąĄ.

ąöčĆčāą│ąĖąĄ ąØąĪą¤ąĪąĪ, ąĘą░ ąĖčüą║ą╗čÄč湥ąĮąĖąĄą╝ Orbcomm, ąĮą░čģąŠą┤čÅčéčüčÅ ą▓ ą▒ąŠą╗ąĄąĄ čüą╗ąŠąČąĮąŠą╝, č湥ą╝ Iridium, čüąŠčüč鹊čÅąĮąĖąĖ. ą¤čĆąŠčåąĄčüčü čüąŠąĘą┤ą░ąĮąĖčÅ ąØąĪą¤ąĪąĪ ą┐ąŠą║ą░ąĘą░ą╗, čćč鹊 čŹčéąĖ čüąĖčüč鹥ą╝čŗ ą┐ąŠ ą▓čüąĄą╝ čüčéą░čéčīčÅą╝ ą┐čĆąŠąĖą│čĆą░ą╗ąĖ čüčĆą░ąČąĄąĮąĖčÅ ąĘą░ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čÅ čüąĖčüč鹥ą╝ąĄ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ Inmarsat (ąĘą░ ą║ąŠč鹊čĆąŠą╣ čüč鹊ąĖčé ą░ą┤ą╝ąĖąĮąĖčüčéčĆą░čéąĖą▓ąĮčŗą╣ čĆąĄčüčāčĆčü ą×ą×ąØ) ąĖ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗą╝ čüąĖčüč鹥ą╝ą░ą╝ čüą▓čÅąĘąĖ (VSAT-čüąĄčéčÅą╝) ąĮą░ ąōąĪą×. ąś ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ ą┐ąŠą▒ąĄą┤ąĮąŠą│ąŠ čłąĄčüčéą▓ąĖčÅ ąØąĪą¤ąĪąĪ ą▓ ąŠą▒ąŠąĘčĆąĖą╝ąŠą╝ ą▒čāą┤čāčēąĄą╝ ąĮąĄ ą▓ąĖą┤ąĮąŠ, ąĮąĄčüą╝ąŠčéčĆčÅ ąĮą░ č鹊, čćč鹊 ąĮą░ ąĖčģ čüąŠąĘą┤ą░ąĮąĖąĄ ą▓ ą╝ąĖčĆąĄ ą┐ąŠčéčĆą░č湥ąĮąŠ ą▒ąŠą╗ąĄąĄ $20 ą╝ą╗čĆą┤. ąÆ čåąĄą╗ąŠą╝ ąĘą░ 20 ą╗ąĄčé čĆą░ąĘą▓ąĖčéąĖčÅ čćąĖčüą╗ąŠ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ą▓čüąĄčģ čüąĖčüč鹥ą╝ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ą┐ąŠą┤ą▓ąĖąČąĮąŠą╣ čüą▓čÅąĘąĖ ą▓ ą╝ąĖčĆąĄ ąĮąĄ ą┐čĆąĄą▓čŗčüąĖą╗ąŠ 2,75 ą╝ą╗ąĮ.

ąśčüą║ą╗čÄč湥ąĮąĖąĄą╝ ąĖąĘ ą┐čĆą░ą▓ąĖą╗ čÅą▓ą╗čÅąĄčéčüčÅ čüąĖčüč鹥ą╝ą░ ORBCOMM, ą║ąŠč鹊čĆą░čÅ ą▓čŗčłą╗ą░ ąĮą░ čĆąĄąČąĖą╝ ąŠą║čāą┐ą░ąĄą╝ąŠčüčéąĖ ąĮąĄčüą╝ąŠčéčĆčÅ ąĮą░ č鹊, čćč鹊 ąĖąĘ čłąĄčüčéąĖ ąĘą░ą║ą░ąĘą░ąĮąĮčŗčģ ą▓ ąĀąŠčüčüąĖąĖ (ą┐ą╗ą░čéč乊čĆą╝ą░ ąĪč鹥čĆčģ) ąĖ ąĘą░ą┐čāčēąĄąĮąĮčŗčģ ą▓ 2008 ą│. čüą┐čāčéąĮąĖą║ąŠą▓ ąĮąĖ ąŠą┤ąĖąĮ ąĮąĄ ąŠčéčĆą░ą▒ąŠčéą░ą╗ ąĮą░ ąŠčĆą▒ąĖč鹥 ą▒ąŠą╗ąĄąĄ čéčĆąĄčģ ą╗ąĄčé.

ąÆ ąĀąŠčüčüąĖąĖ čüčĆąĄą┤ąĮąĄąĄ ą│ąŠą┤ąŠą▓ąŠąĄ čćąĖčüą╗ąŠ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ą▓čüąĄčģ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ čüąĖčüč鹥ą╝ MSS čéą░ą║ ąĮąĖ čĆą░ąĘčā ąĖ ąĮąĄ ą┐čĆąĄą▓čŗčüąĖą╗ąŠ 10 čéčŗčü. čĆąĄą░ą╗čīąĮąŠ ą┐ą╗ą░čéčÅčēąĖčģ ą░ą▒ąŠąĮąĄąĮč鹊ą▓. ąÆ čŹč鹊ą╣ čüą▓čÅąĘąĖ čĆąŠčüčüąĖą╣čüą║ą░čÅ ą╝ąĮąŠą│ąŠčäčāąĮą║čåąĖąŠąĮą░ą╗čīąĮą░čÅ čüąĖčüč鹥ą╝ą░ ą┐ąĄčĆčüąŠąĮą░ą╗čīąĮąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ (ą£ąĪą¤ąĪąĪ) "ąōąŠąĮąĄčå-ąö1ą£" ąĮąĄ ą╝ąŠąČąĄčé ą▒čŗčéčī ąŠą║čāą┐ą░ąĄą╝ąŠą╣, čćč鹊 ąĖ ą┐ąŠą┤čéą▓ąĄčƹȹ┤ą░ąĄčé ą▒ąŠą╗ąĄąĄ č湥ą╝ 20-ą╗ąĄčéąĮąĖą╣ ąŠą┐čŗčé ąĄąĄ čüč鹊ą╗čī ąČąĄ ą▒ąĄčüčüą╝čŗčüą╗ąĄąĮąĮąŠą│ąŠ, čüą║ąŠą╗čī ąĖ čāą┐ąŠčĆąĮąŠą│ąŠ čĆą░ąĘą▓ąĄčĆčéčŗą▓ą░ąĮąĖčÅ ą▓ čāčüą╗ąŠą▓ąĖčÅčģ ą┐ąŠą╗ąĮąŠą│ąŠ ąŠčéčüčāčéčüčéą▓ąĖčÅ čĆąĄą░ą╗čīąĮčŗčģ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣. ą¤ąŠčŹč鹊ą╝čā ą┐ąŠąĮčÅčéąĮąŠ ąČąĄą╗ą░ąĮąĖąĄ ą╝ąĄąĮąĄą┤ąČąĄčĆąŠą▓ ą£ąĪą¤ąĪąĪ ŌĆ£ąōąŠąĮąĄčå-ąö1ą£" ąĮą░ą╣čéąĖ ąĄą╣ ą║ą░ą║ąŠąĄ-č鹊 ą┐čĆąĖą╝ąĄąĮąĄąĮąĖąĄ. ąÆ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ą┤ą▓ą░ ą│ąŠą┤ą░ čŹčéčā čüąĖčüč鹥ą╝čā čģąŠčéčÅčé čüąŠąĄą┤ąĖąĮąĖčéčī čü ąĄčēąĄ ąŠą┤ąĮąĖą╝ ą┐ąŠąČąĖčĆą░č鹥ą╗ąĄą╝ ą▒čÄą┤ąČąĄčéąĮčŗčģ čüčĆąĄą┤čüčéą▓ ŌĆō čüąĖčüč鹥ą╝ąŠą╣ ŌĆ£ąŁąĀąÉ-ąōąøą×ąØąÉąĪąĪ". ą£ąĪą¤ąĪąĪ ŌĆ£ąōąŠąĮąĄčå" ą┐čĆąĄą┤ąĮą░ąĘąĮą░č湥ąĮą░ ą┤ą╗čÅ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÅ ąĮąĄąĘą░ą▓ąĖčüąĖą╝ąŠą╣ ąŠčé čüąĄč鹥ą╣ GSM čüą▓čÅąĘąĖ ŌĆ£ąŁąĀąÉ-ąōąøą×ąØąÉąĪąĪ" ą▓ čüąĄą▓ąĄčĆąĮčŗčģ ąĖ ą┐čĆąĖą┐ąŠą╗čÅčĆąĮčŗčģ čłąĖčĆąŠčéą░čģ ŌĆō čéą░ą╝, ą│ą┤ąĄ ąĮąĄčé ąĮąĖ ą┤ąŠčĆąŠą│, ąĮąĖ ą░ą▓č鹊ą╝ą░čłąĖąĮ. ą×č湥ą▓ąĖą┤ąĮąŠ, č鹥čĆą╝ąĖąĮą░ą╗čŗ ą│ąĖą▒čĆąĖą┤ąĮąŠą╣ čüąĖčüč鹥ą╝čŗ ŌĆ£ąōąŠąĮąĄčå-ąŁąĀąÉ" ą▒čāą┤čāčé čĆą░ąĘą╝ąĄčēą░čéčī ąĮą░ ąŠą╗ąĄąĮčīąĖčģ čāą┐čĆčÅąČą║ą░čģ. ąÜą░č湥čüčéą▓ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ ąĖ ąŠčéčüčāčéčüčéą▓ąĖąĄ čĆąĄą░ą╗čīąĮąŠą│ąŠ čüą┐čĆąŠčüą░ ąĮą░ čāčüą╗čāą│ąĖ MSS ą▓ ąĀąŠčüčüąĖąĖ ąĖ ą▓ ą╝ąĖčĆąĄ, ąĘą░ ąĖčüą║ą╗čÄč湥ąĮąĖąĄą╝ ąĪą©ąÉ, ąŠą┐čéąĖą╝ąĖąĘą╝ą░ ą┐ąŠ ą┐ąŠą▓ąŠą┤čā ą┐čĆąŠčåą▓ąĄčéą░ąĮąĖčÅ ą£ąĪą¤ąĪąĪ ŌĆ£ąōąŠąĮąĄčå-ąö1ą£" ąĮąĄ ą┤ąŠą▒ą░ą▓ą╗čÅčÄčé.

ąÉą║čüąĖąŠą╝ą░ čĆčŗąĮą║ą░ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čāčüą╗čāą│: ąĄčüą╗ąĖ ą║ą░ą║ą░čÅ-ą╗ąĖą▒ąŠ čāčüą╗čāą│ą░ ąĮą░čģąŠą┤ąĖčé čüą┐čĆąŠčü ą▓ ąĪą©ąÉ, č鹊 čŹč鹊 ąĮąĄ ąĘąĮą░čćąĖčé, čćč鹊 ąŠąĮą░ ą▒čāą┤ąĄčé ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮą░ ą▓ ąŠčüčéą░ą╗čīąĮąŠą╝ ą╝ąĖčĆąĄ, ąĮąŠ ąĄčüą╗ąĖ čüąĄčĆą▓ąĖčü ąĮąĄ ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮ ą▓ ąĪą©ąÉ, č鹊 ąŠąĮ ąĮąĖą║ąŠą│ą┤ą░ ąĮąĄ ą▒čāą┤ąĄčé ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮ ą▓ ąĖąĮčŗčģ čüčéčĆą░ąĮą░čģ.

ąøąĖč鹥čĆą░čéčāčĆą░

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ąĪą┐ąĄčåąĖą░ą╗čīąĮčŗą╣ ą▓čŗą┐čāčüą║ "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī ąĖ ą▓ąĄčēą░ąĮąĖąĄ"-2015

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 7083

ąĪčéą░čéčīąĖ ą┐ąŠ č鹥ą╝ąĄ

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣