ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąóčĆąĖ ą│ąŠą┤ą░ ąĮą░ąĘą░ą┤, ą┐ąŠčüą╗ąĄ ą▓ąĮąĄčüąĄąĮąĖčÅ ąĀąØąśąś ąÜą¤ ą┐čĆąŠąĄą║čéą░ ąŠ čüąŠąĘą┤ą░ąĮąĖąĖ ąĀąŠčüčüąĖą╣čüą║ąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüąĖčüč鹥ą╝čŗ ą▓čŗčüąŠą║ąŠčüą║ąŠčĆąŠčüčéąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą▓ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ ąĮą░ čĆą░čüčüą╝ąŠčéčĆąĄąĮąĖąĄ ą▓ čĆą░ą▒ąŠč湥ą╣ ą│čĆčāą┐ą┐ąĄ Ōä¢ 6, ą▓ąŠąĘą│ą╗ą░ą▓ą╗čÅąĄą╝ąŠą╣ ą╝ąĖąĮąĖčüčéčĆąŠą╝ ąś.ą×. ą®ąĄą│ąŠą╗ąĄą▓čŗą╝, čĆą░ą▒ąŠčéčŗ ą┐čĆąĖąŠą▒čĆąĄą╗ąĖ ą▒ąŠą╗ąĄąĄ ą┐čĆąĖąĘąĄą╝ą╗ąĄąĮąĮčŗą╣ čģą░čĆą░ą║č鹥čĆ čü ąŠą▒čüčāąČą┤ąĄąĮąĖąĄą╝ ą║ąŠąĮą║čĆąĄčéąĮčŗčģ čéą░čĆąĖč乊ą▓, čéąĖą┐ą░ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ąĖ čé.ą┤. čü čāč湥č鹊ą╝ ąĖąĮč鹥čĆąĄčüąŠą▓ ą£ąĖąĮą║ąŠą╝čüą▓čÅąĘąĖ. ąŚą░č鹥ą╝ čŹč鹊čé ą┐čĆąŠąĄą║čé ą▒čŗą╗ ąŠąĘą▓čāč湥ąĮ ąś.ą×. ą®ąĄą│ąŠą╗ąĄą▓čŗą╝ ąĮą░ ą¤čĆąĄąĘąĖą┤ąĄąĮčéčüą║ąŠą╣ ą║ąŠą╝ąĖčüčüąĖąĖ ą┐ąŠ ą╝ąŠą┤ąĄčĆąĮąĖąĘą░čåąĖąĖ ąĖ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąŠą╝čā čĆą░ąĘą▓ąĖčéąĖčÄ ąĖ ą┐ąŠą╗čāčćąĖą╗ ąŠą┤ąŠą▒čĆąĄąĮąĖąĄ, ą░ ąĘą░č鹥ą╝ ąĖ čäąĖąĮą░ąĮčüąĖčĆąŠą▓ą░ąĮąĖąĄ ąĖąĘ ą▒čÄą┤ąČąĄčéą░.

ąÜą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, ą│ąŠą▓ąŠčĆčÅ ąŠ ą╝ą░čüčüąŠą▓ąŠą╝ čĆčŗąĮą║ąĄ VSAT, ąĮą░ ą┐ąĄčĆą▓čŗą╣ ą┐ą╗ą░ąĮ čüčéą░ą▓čÅčé ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮ, čćč鹊, ą▓ ąŠą▒čēąĄą╝-č鹊, ąĮąĄ ąŠč湥ąĮčī ą┐čĆą░ą▓ąĖą╗čīąĮąŠ, ąĖą▒ąŠ ą╝ą░čüčüąŠą▓čŗą╣ čĆčŗąĮąŠą║ VSAT ą▓ ąĪą©ąÉ čüą╗ąŠąČąĖą╗čüčÅ ąĄčēąĄ č鹊ą│ą┤ą░, ą║ąŠą│ą┤ą░ ąśąĪąŚ čü ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮąŠą╝ ą▒čŗą╗ąĖ ąĄą┤ąĖąĮąĖčćąĮčŗ ąĖ ąĮąĄ ąĖą│čĆą░ą╗ąĖ čüč鹊ą╗čī ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠą╣ čĆąŠą╗ąĖ. ą¤ąŠčŹč鹊ą╝čā ą┐čĆąĄąČą┤ąĄ ą▓čüąĄą│ąŠ ąŠčåąĄąĮąĖą╝, čćč鹊 ąĮąŠą▓ąŠą│ąŠ ą▓ąĮąŠčüąĖčé ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮ ąĖ ą▓ ą║ą░ą║ąŠą╣ ąĖą┐ąŠčüčéą░čüąĖ.

ąĪą░ą╝ ą┐ąŠ čüąĄą▒ąĄ ą┐ąĄčĆąĄčģąŠą┤ ąĖąĘ ąÜąĖ (11/14 ąōąōčå) ą▓ ąÜą░ (20/30 ąōąōčå) ąĮąĖč湥ą│ąŠ ą▓ąŠą╗čłąĄą▒ąĮąŠą│ąŠ ą┤ą╗čÅ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čÅ ąĮąĄ ąŠčéą║čĆčŗą▓ą░ąĄčé. ą×ą┤ąĮąŠąĘąĮą░čćąĮčŗą╝ ą┤ąŠčüč鹊ąĖąĮčüčéą▓ąŠą╝ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ąÜąĖ čÅą▓ą╗čÅąĄčéčüčÅ ą▒ąŠą╗ąĄąĄ čłąĖčĆąŠą║ą░čÅ ą┐ąŠą╗ąŠčüą░ čćą░čüč鹊čé, čĆą░ąĘčĆąĄčłąĄąĮąĮą░čÅ ą┤ą╗čÅ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ ą▓ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĄčéčÅčģ: ąĮąĄ 500 ą£ąōčå (čü čāč湥č鹊ą╝ čĆą░čüčłąĖčĆąĄąĮąĮąŠą│ąŠ ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ - 750 ą£ąōčå), ą░ čåąĄą╗čŗčģ 2500 ą£ąōčå. ąĢčüą╗ąĖ čāč湥čüčéčī, čćč鹊 čüą┐čĆąŠčü ąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓čāčÄ ąĄą╝ą║ąŠčüčéčī ąĘą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ 20 ą╗ąĄčé ą╝ąĮąŠą│ąŠą║čĆą░čéąĮąŠ ą▓čŗčĆąŠčü (čéčāčé ąĖ čåąĖčäčĆąŠą▓ąŠąĄ ąóąÆ, ąĖ ą┐ąŠčÅą▓ą╗ąĄąĮąĖąĄ HDTB, ąĖ čĆą░čüčåą▓ąĄčé ąśąĮč鹥čĆąĮąĄčéą░), č鹊 ąĮą░ ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮąŠą╣ ąŠčĆą▒ąĖč鹥 čüčéą░ą╗ąŠ č鹥čüąĮąŠ ąĖ čāą▓ąĄą╗ąĖčćąĖčéčī čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ čĆąĄčüčāčĆčü ą▓ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ ąĪ- ąĖ ąÜu-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░čģ čüčéą░ą╗ąŠ ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ąĮąĄą▓ąŠąĘą╝ąŠąČąĮąŠ. "ą×čéą║čĆčŗčéąĖąĄ" ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ ą┤ąŠą▒ą░ą▓ąĖą╗ąŠ ą▓ ą║ą░ąČą┤ąŠą╣ ąŠčĆą▒ąĖčéą░ą╗čīąĮąŠą╣ ą┐ąŠąĘąĖčåąĖąĖ ą┐čĆą░ą║čéąĖč湥čüą║ąĖ čüč鹊ą╗čīą║ąŠ ąČąĄ čćą░čüč鹊čéąĮąŠą│ąŠ čĆąĄčüčāčĆčüą░, čüą║ąŠą╗čīą║ąŠ čĆą░ąĮąĄąĄ ą▒čŗą╗ąŠ ą▓ čĆą░čüą┐ąŠčĆčÅąČąĄąĮąĖąĖ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą▓ ąÜąĖ ąĖ ąĪ čüčāą╝ą╝ą░čĆąĮąŠ.

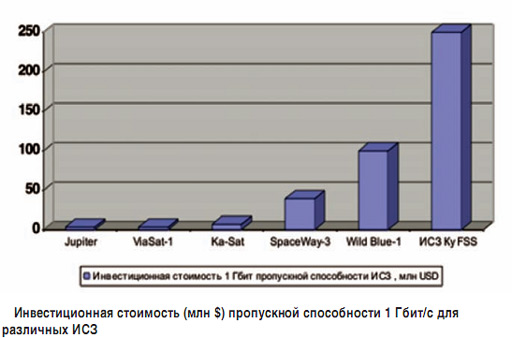

ąĪą╗ąĄą┤čāčÄčēąĖą╝ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąĖą╝ čĆčŗą▓ą║ąŠą╝ čüčéą░ą╗ąŠ ą┐ąŠčÅą▓ą╗ąĄąĮąĖąĄ čüą┐čāčéąĮąĖą║ąŠą▓ čü ą▓čŗčüąŠą║ąŠą╣ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčīčÄ HTS (High Throughput Satellite - ąĮą░ąĘą▓ą░ąĮąĖąĄ čüą┐čāčéąĮąĖą║ąŠą▓ ą┐ąŠ ą▓ąĄčĆčüąĖąĖ Wikipedia), ąĖčüą┐ąŠą╗čīąĘčāčÄčēąĖčģ ą╝ąĮąŠą│ąŠą╗čāč湥ą▓čŗąĄ ąĘąŠąĮčŗ ą┐ąŠą║čĆčŗčéąĖčÅ ąĖ ą┐čĆąĖąĮčåąĖą┐ čćą░čüč鹊čéąĮąŠą│ąŠ ą┐ą╗ą░ąĮąĖčĆąŠą▓ą░ąĮąĖčÅ, ą┐čĆąĖą╝ąĄąĮčÅąĄą╝čŗą╣ ą▓ čüąŠč鹊ą▓ąŠą╣ čüą▓čÅąĘąĖ. ąĪąŠą▒čüčéą▓ąĄąĮąĮąŠ, ąśąĪąŚ čéąĖą┐ą░ HTS ą╝ąŠą│čāčé čĆą░ą▒ąŠčéą░čéčī ą▓ ą╗čÄą▒ąŠą╝ ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ čćą░čüč鹊čé, ąĮąĄąŠą▒čÅąĘą░č鹥ą╗čīąĮąŠ ą▓ ąÜą░, ąĮąŠ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé čĆąĄčłąĖčéčī ą┐čĆąŠą▒ą╗ąĄą╝čā ą║ąŠąŠčĆą┤ąĖąĮą░čåąĖąĖ ąĮąŠą▓čŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ ąĖ ąĖą╝ąĄčéčī ąĮą░ ąŠą┤ąĮąŠą╝ ąśąĪąŚ ą┐ąŠąĖčüčéąĖąĮąĄ čäą░ąĮčéą░čüčéąĖč湥čüą║čāčÄ čćą░čüč鹊čéąĮčāčÄ ąĄą╝ą║ąŠčüčéčī 20 ąōąōčå ąĖ ą▓čŗčłąĄ.

ąĢčüč鹥čüčéą▓ąĄąĮąĮąŠ, čéą░ą║ ą║ą░ą║ čåąĄąĮą░ ąśąĪąŚ ąĮą░ ąŠčĆą▒ąĖč鹥 ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ąĮąĄ ąĘą░ą▓ąĖčüąĖčé ąŠčé ąĖčüą┐ąŠą╗čīąĘčāąĄą╝ąŠą╣ ą┐ąŠą╗ąŠčüčŗ čćą░čüč鹊čé, č鹊 čüč鹊ąĖą╝ąŠčüčéčī 1 ą£ąōčå ąĮą░ čüą┐čāčéąĮąĖą║ą░čģ čéąĖą┐ą░ HTS čüčéą░ąĮąŠą▓ąĖčéčüčÅ ąĮą░ ą┐ąŠčĆčÅą┤ąŠą║ ą┤ąĄčłąĄą▓ą╗ąĄ, č湥ą╝ čā čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ ąśąĪąŚ, čćč鹊 ą┐ąŠąĘą▓ąŠą╗čÅąĄčé čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ čüąĮąĖąĘąĖčéčī čüč鹊ąĖą╝ąŠčüčéčī ą┐čĆąŠą┐čāčüą║ą░ čéčĆą░čäąĖą║ą░, ą┐ąĄčĆąĄą┤ą░ą▓ą░ąĄą╝ąŠą│ąŠ ą▓ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĄčéčÅčģ, čĆą░ą▒ąŠčéą░čÄčēąĖčģ ąĮą░ čüą┐čāčéąĮąĖą║ą░čģ ą┐ąŠ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ HTS(cą╝. čĆąĖčü. 1).

ąÆ ąŠčéąĮąŠčłąĄąĮąĖąĖ VSAT-č鹥čĆą╝ąĖąĮą░ą╗ąŠą▓ ą┐čĆąĖ ą┐ąĄčĆąĄčģąŠą┤ąĄ ąŠčé ąÜu- ą▓ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮ ąŠčüąŠą▒čŗčģ ą┐čĆąŠčĆčŗą▓ąŠą▓ ąĮąĄ čüą╗čāčćąĖą╗ąŠčüčī. ąĪč鹊ąĖą╝ąŠčüčéčī č鹥čĆą╝ąĖąĮą░ą╗ą░ čü ą░ąĮč鹥ąĮąĮąŠą╣ 80 čüą╝ ąĖ ą╝ąĄąĮąĄąĄ ąĄčģ works ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ąŠą┤ąĖąĮą░ą║ąŠą▓ą░ ą┤ą╗čÅ ąŠą▒ąŠąĖčģ ą┤ąĖą░ą┐ą░ąĘąŠąĮąŠą▓ ąĖ ąĮą░čģąŠą┤ąĖčéčüčÅ ąĮąĖąČąĄ $400. ąÜ čüąŠąČą░ą╗ąĄąĮąĖčÄ, čüč鹊ąĖą╝ąŠčüčéčī ą┤ąŠčüčéą░ą▓ą║ąĖ, čüąĄčĆčéąĖčäąĖą║ą░čåąĖąĖ ąĖ čéą░ą╝ąŠąČąĄąĮąĮąŠą│ąŠ ąŠč乊čĆą╝ą╗ąĄąĮąĖčÅ čāą▓ąĄą╗ąĖčćąĖą▓ą░čÄčé čŹčéčā čüčāą╝ą╝čā ą┐ąŠčćčéąĖ ą▓ ą┐ąŠą╗č鹊čĆą░ čĆą░ąĘą░. ąÜ č鹊ą╝čā ąČąĄ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ čāč湥čüčéčī, čćč鹊 ą┤ą╗čÅ ą╝ąŠąĮčéą░ąČą░ ąĮčāąČąĮą░ ąŠą┐ąŠčĆą░, ą║ą░ą▒ąĄą╗čī, čĆą░ąĘčŖąĄą╝čŗ, ą╝ąŠąĮčéą░ąČąĮčŗąĄ ą╝ą░č鹥čĆąĖą░ą╗čŗ. ąóąŠ ąĄčüčéčī ąĖčüčģąŠą┤ąĮą░čÅ čüąĄą▒ąĄčüč鹊ąĖą╝ąŠčüčéčī č鹥čĆą╝ąĖąĮą░ą╗ą░ ą┤ą╗čÅ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░ ąĮą░čģąŠą┤ąĖčéčüčÅ ąĮą░ čāčĆąŠą▓ąĮąĄ 20 čéčŗčü. čĆčāą▒. ąĪąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ ą┐čĆąĖ čüą░ą╝čŗčģ ąČąĄčüčéą║ąĖčģ čüą┐ąŠčüąŠą▒ą░čģ 菹║ąŠąĮąŠą╝ąĖąĖ ąĖ ą┤ą░ąČąĄ ą┐čĆąĖ čāą▓ąĄą╗ąĖč湥ąĮąĖąĖ ąŠą▒čŖąĄą╝ąŠą▓ ą┐ąŠčüčéą░ą▓ąŠą║ ą▓ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ ą│ąŠą┤čŗ čåąĄąĮčā ą┤ą╗čÅ ą║ąŠąĮąĄčćąĮąŠą│ąŠ ą░ą▒ąŠąĮąĄąĮčéą░ ąĮąĄ čāą┤ą░čüčéčüčÅ čüąĮąĖąĘąĖčéčī ąĮąĖąČąĄ 20 čéčŗčü. čĆčāą▒., čéą░ą║ ą║ą░ą║ ąĮą░ą╝ ąĮą░ą┤ąŠ čāč湥čüčéčī, čćč鹊 ą▓ čåąĄą┐ąŠčćą║ąĄ ąŠčé VSAT-ąŠą┐ąĄčĆą░č鹊čĆą░ ą║ ą░ą▒ąŠąĮąĄąĮčéčā ąĄčüčéčī čéą░ą║ąČąĄ ąĖ ąĖąĮčüčéą░ą╗ą╗čÅč鹊čĆčŗ ąĖą╗ąĖ čĆąŠąĘąĮąĖčćąĮčŗąĄ čüąĄčéąĖ, ąĖ ąŠąĮąĖ čéą░ą║ąČąĄ ą▒čāą┤čāčé "ąŠčéčēąĖą┐čŗą▓ą░čéčī" 7-10%.

ąĪąĮąĖąČąĄąĮąĖąĄ čåąĄąĮčŗ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ, ą▒ąĄąĘčāčüą╗ąŠą▓ąĮąŠ, ą┐čĆąĖą▓ą╗ąĄč湥čé ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮąŠąĄ čćąĖčüą╗ąŠ ą░ą▒ąŠąĮąĄąĮč鹊ą▓, ąĮąŠ ą┐čĆąĖąĮčåąĖą┐ąĖą░ą╗čīąĮąŠ čüąĖčéčāą░čåąĖčÄ ą┐ąŠą╝ąĄąĮčÅčéčī ąĮąĄ ą┐ąŠą╗čāčćąĖčéčüčÅ.

ąÆč鹊čĆąŠą╣ ą┐čĆąĖąĮčåąĖą┐ąĖą░ą╗čīąĮčŗą╣ ą╝ąŠą╝ąĄąĮčé - čŹč鹊 čüč鹊ąĖą╝ąŠčüčéčī čüą░ą╝ąŠą╣ čāčüą╗čāą│ąĖ, ąĖą╗ąĖ čéčĆą░čäąĖą║ą░ ą▓ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüąĄčéąĖ.

ąØąĄčüą╗ąŠąČąĮčŗąĄ čĆą░čüč湥čéčŗ ą┐ąŠąĘą▓ąŠą╗čÅčÄčé ą┐čĆąĖą╣čéąĖ ą║ 菹╝ą┐ąĖčĆąĖč湥čüą║ąŠą╣ č乊čĆą╝čāą╗ąĄ ą╝ąĖąĮąĖą╝ą░ą╗čīąĮąŠą╣ čüč鹊ąĖą╝ąŠčüčéąĖ ą│ąĖą│ą░ą▒ą░ą╣čéą░ ą▓ VSAT-čüąĄčéąĖ. ą”ąĄąĮą░ 1 ąōą▒ą░ą╣čé čéčĆą░čäąĖą║ą░ čüąŠčüčéą░ą▓ą╗čÅąĄčé 8% ąŠčé čåąĄąĮčŗ 1 ą£ąōčå ą║ąŠčüą╝ąĖč湥čüą║ąŠą│ąŠ čüąĄą│ą╝ąĄąĮčéą░/ą╝ąĄčüčÅčå.

ąóąŠ ąĄčüčéčī ą┐čĆąĖ čüčāčēąĄčüčéą▓čāčÄčēąĖčģ čüąĄą╣čćą░čü čåąĄąĮą░čģ ąĮą░ "ąŁą║čüą┐čĆąĄčüčüą░čģ" ą┐čĆąĖą╝ąĄčĆąĮąŠ 100 čéčŗčü. čĆčāą▒. ą▓ ą╝ąĄčüčÅčå ąĘą░ 1 ą£ąōčå (ą▒ąĄąĘ čāč湥čéą░ ąØąöąĪ) ą╝čŗ čāą┐ąĖčĆą░ąĄą╝čüčÅ ą▓ 10 čéčŗčü. čĆčāą▒. čü ąØąöąĪ ąĘą░ 1 ąōą▒ą░ą╣čé. ąÆ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĮčŗčģ ąśąĪąŚ čü ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮąŠą╝ "ąŁą║čüą┐čĆąĄčüčü-ąÉą£5" ąĖ "ąŁą║čüą┐čĆąĄčüčü-ąÉą£ą▒" ą╝ąŠąČąĮąŠ ą▒čāą┤ąĄčé ą▓čŗą╣čéąĖ ąĮą░ 300-400 čĆčāą▒., čćč鹊 čéą░ą║ąČąĄ ąĮąĄ ą╗ąŠą╝ą░ąĄčé čüąĖčéčāą░čåąĖčÄ ą║ąŠčĆąĄąĮąĮčŗą╝ ąŠą▒čĆą░ąĘąŠą╝. ąöąŠčĆąŠą│ąŠ ą╗ąĖ čŹč鹊 ąĖą╗ąĖ ą┤ąĄčłąĄą▓ąŠ, ą╝ąŠąČąĮąŠ čüą┐ąŠčĆąĖčéčī, ąĮąŠ ą┐ąŠčüą╝ąŠčéčĆąĖą╝ ąĮą░ čŹč鹊 čü č鹊čćą║ąĖ ąĘčĆąĄąĮąĖčÅ ą║ąŠčłąĄą╗čīą║ą░ ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮąŠą│ąŠ ą░ą▒ąŠąĮąĄąĮčéą░ (čéą░ą▒ą╗.).

ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ą┤ą░ąČąĄ ąĄčüą╗ąĖ čĆąŠčüčüąĖą╣čüą║ąĖąĄ VSAT-ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┐čĆąĄą┤ą╗ąŠąČą░čé "ąĄą▓čĆąŠą┐ąĄą╣čüą║ąĖąĄ" čåąĄąĮčŗ ąĮą░ čüą▓ąŠąĖ čāčüą╗čāą│ąĖ, ąŠąĮąĖ ąĮąĄ čüą╝ąŠą│čāčé ą▓ ąŠčéą▓ąĄčé ą┐ąŠą╗čāčćąĖčéčī "ąĄą▓čĆąŠą┐ąĄą╣čüą║ąĖą╣" čüą┐čĆąŠčü. ą¤ąŠ ą╝ąĮąĄąĮąĖčÄ ą░ą▓č鹊čĆą░, ąĖą╝ąĄąĮąĮąŠ ą▓ ąĮąĖąĘą║ąŠą╣ ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ąĄą▓čĆąŠą┐ąĄą╣čüą║ąŠą╣ ą┐ą╗ą░č鹥ąČąĄčüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąĮą░čüąĄą╗ąĄąĮąĖčÅ ąĖ čéą░ąĖčéčüčÅ ą│ą╗ą░ą▓ąĮą░čÅ ą┐čĆąŠą▒ą╗ąĄą╝ą░ ą┤ą╗čÅ ą╝ą░čüčüąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ VSAT ą▓ ąĀąŠčüčüąĖąĖ.

ąØą░ čüąĄą│ąŠą┤ąĮčÅ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ą┤ą╗čÅ čäąĖąĘąĖč湥čüą║ąĖčģ ą╗ąĖčå ąĖą╝ąĄąĄčé ąŠą│čĆą░ąĮąĖč湥ąĮąĮčŗą╣ čĆčÅą┤ čĆąŠčüčüąĖą╣čüą║ąĖčģ VSAT-ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, čüčĆąĄą┤ąĖ ąĮąĖčģ ąĮą░ąĖą▒ąŠą╗čīčłčāčÄ ą░ą║čéąĖą▓ąĮąŠčüčéčī ą┐čĆąŠčÅą▓ą╗čÅčÄčé ąōąÜ AltegroSky, "ąĀąÉąöąŻąōąÉ ąśąØąóąĢąĀąØąĢąó", StarBlyzer, "ąÆ菹▒ą£ąĄą┤ąĖą░-ąĪąĄčĆą▓ąĖčüąĄąĘ". ą×ą▒čēąĄąĄ ą║ąŠą╗ąĖč湥čüčéą▓ąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮčŗčģ čćą░čüčéąĮčŗčģ ą║ą╗ąĖąĄąĮč鹊ą▓ ą╝ąŠąČąĮąŠ ąŠčåąĄąĮąĖčéčī ą▓ 2-3 čéčŗčü. ą░ą▒ąŠąĮąĄąĮč鹊ą▓. ąĪč鹊ąĖą╝ąŠčüčéčī ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą│ąŠ ą║ąŠą╝ą┐ą╗ąĄą║čéą░ ąĮą░čćąĖąĮą░ąĄčéčüčÅ ąŠčé 25 čéčŗčü. čĆčāą▒. (ą┤ą╗čÅ ą░ąĮč鹥ąĮąĮčŗ 75-80 čüą╝). ą£ąŠąĮčéą░ąČ ąŠčé 5 čéčŗčü. čĆčāą▒. ąóą░čĆąĖčäąĮčŗąĄ ą┐ą╗ą░ąĮčŗ ąĮą░čćąĖąĮą░čÄčéčüčÅ ąŠčé 500 čĆčāą▒., ąĮąŠ ą▒ąŠą╗ąĄąĄ-ą╝ąĄąĮąĄąĄ ą┐čĆąĖąĄą╝ą╗ąĄą╝čŗą╣ ąŠą▒čŖąĄą╝ čéčĆą░čäąĖą║ą░ ą┐ąŠą╗čāčćą░čé č鹥, ą║č鹊 ą│ąŠč鹊ą▓ ąĘą░ą┐ą╗ą░čéąĖčéčī 1500-3000 čĆčāą▒. ą▓ ą╝ąĄčüčÅčå. ąØą░ąĖą▒ąŠą╗ąĄąĄ ąĖąĮč鹥čĆąĄčüąĮčŗąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ą┐čĆąĄą┤čāčüą╝ą░čéčĆąĖą▓ą░čÄčé ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ čĆąĄčüčāčĆčüą░ ąśąĪąŚ ąÜąÉ-SAT, ą┐čĆąĖąĮą░ą┤ą╗ąĄąČą░čēąĄą│ąŠ ąĄą▓čĆąŠą┐ąĄą╣čüą║ąŠą╝čā ąŠą┐ąĄčĆą░č鹊čĆčā Eutelsat ąĖ ą┤ąŠčüčéčāą┐ąĮąŠą╝čā ą▓ ąĘą░ą┐ą░ą┤ąĮąŠą╣ čćą░čüčéąĖ ąĀąŠčüčüąĖąĖ, ą▓ą║ą╗čÄčćą░čÅ ąĖ ąŠą▒ąĄ čüč鹊ą╗ąĖčåčŗ. ąÜą░č湥čüčéą▓ąŠ ąĖ ąĮą░ą┤ąĄąČąĮąŠčüčéčī čüąĄčĆą▓ąĖčüą░ čĆą░ąĘą▓ąĄčÅą╗ąĖ ąŠą┐ą░čüąĄąĮąĖčÅ čüą║ąĄą┐čéąĖą║ąŠą▓ ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ ą┐čĆąĖą╝ąĄąĮąĖą╝ąŠčüčéąĖ ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ ą▓ čüą╗ąŠąČąĮčŗčģ ą║ą╗ąĖą╝ą░čéąĖč湥čüą║ąĖčģ čāčüą╗ąŠą▓ąĖčÅčģ ąĀąŠčüčüąĖąĖ.

ąÆ čåąĄą╗ąŠą╝ čĆčŗąĮąŠą║ VSAT ą┤ą╗čÅ čćą░čüčéąĮčŗčģ ą╗ąĖčå čüąŠčüč鹊ąĖčé ąĖąĘ ą┤ą▓čāčģ ą│ąĄąŠą│čĆą░čäąĖč湥čüą║ąĖčģ čüąĄą│ą╝ąĄąĮč鹊ą▓: "ą╝ąŠčüą║ąŠą▓čüą║ąŠ-ą┐ąĖč鹥čĆčüą║ąĖą╣" (ąŠčüąĮąŠą▓ąĮčŗąĄ ą░ą▒ąŠąĮąĄąĮčéčŗ - ą┤ą░čćąĮąĖą║ąĖ ąĖ ą▓ą╗ą░ą┤ąĄą╗čīčåčŗ ąĘą░ą│ąŠčĆąŠą┤ąĮčŗčģ ą┤ąŠą╝ąŠą▓ ąĖąĘ ą£ąŠčüą║ą▓čŗ ąĖ ą¤ąĄč鹥čĆą▒čāčĆą│ą░) ąĖ "čĆąŠčüčüąĖą╣čüą║ąĖą╣" (ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĖ - ąČąĖč鹥ą╗ąĖ ąĮą░čüąĄą╗ąĄąĮąĮčŗčģ ą┐čāąĮą║č鹊ą▓, ą│ą┤ąĄ VSAT - ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ąĄą┤ąĖąĮčüčéą▓ąĄąĮąĮčŗą╣ ą▓ą░čĆąĖą░ąĮčé ą©ą¤ąö).

ąØą░ ą┤ą░ąĮąĮąŠą╝ čŹčéą░ą┐ąĄ ą▓ ą┐ąŠą╗ąĮąŠą╝ čüąŠąŠčéą▓ąĄčéčüčéą▓ąĖąĖ čü čĆąĖčü. 2 ąŠčüąĮąŠą▓ąĮąŠą╣ čĆąŠčüčé ą║ąŠąĮčüčīčÄą╝ąĄčĆčüą║ąŠą│ąŠ VSAT ąĖą┤ąĄčé ąĖą╝ąĄąĮąĮąŠ ą▓ "ą╝ąŠčüą║ąŠą▓čüą║ąŠ-ą┐ąĖč鹥čĆčüą║ąŠą╝" ą║ą╗ą░čüč鹥čĆąĄ ą╗čāč湥ą╣, ą│ą┤ąĄ ą╝ąŠąČąĮąŠ ą┐ąŠą╗čāčćąĖčéčī čāčüą╗čāą│čā ąĄą▓čĆąŠą┐ąĄą╣čüą║ąŠą│ąŠ čüčéą░ąĮą┤ą░čĆčéą░. ąÆ č鹊 ąČąĄ ą▓čĆąĄą╝čÅ ąĖ ąĘą┤ąĄčüčī ą┐čĆąŠą┤ą░ąČąĖ čéčĆčāą┤ąĮąŠ ąĮą░ąĘą▓ą░čéčī ą╝ą░čüčüąŠą▓čŗą╝ąĖ - čüą║ą░ąĘčŗą▓ą░ąĄčéčüčÅ ą▓čŗčüąŠą║ą░čÅ čüč鹊ąĖą╝ąŠčüčéčī ą▓čģąŠą┤ąĮąŠą│ąŠ ą▒ąĖą╗ąĄčéą░, ąŠčéčüčāčéčüčéą▓ąĖąĄ ą▒ąĄąĘą╗ąĖą╝ąĖčéąĮčŗčģ čéą░čĆąĖč乊ą▓ ąĖ ąĮąĖąĘą║ą░čÅ ąĖąĮč乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĮąŠčüčéčī ąĮą░čüąĄą╗ąĄąĮąĖčÅ ąŠ čüčāčēąĄčüčéą▓ąŠą▓ą░ąĮąĖąĖ VSAT ąæąĄąĘčāčüą╗ąŠą▓ąĮąŠ, čüąĖą╗čīąĮąĄą╣čłąĄąĄ ą┤ą░ą▓ą╗ąĄąĮąĖąĄ ąŠą║ą░ąĘčŗą▓ą░ąĄčé ą║ąŠąĮą║čāčĆąĄąĮčåąĖčÅ čüąŠ čüč鹊čĆąŠąĮčŗ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮąŠą│ąŠ ąśąĮč鹥čĆąĮąĄčéą░. ąöą░, 3G ą┤ą░ąČąĄ ą▓ą▒ą╗ąĖąĘąĖ ą£ąŠčüą║ą▓čŗ čĆą░ą▒ąŠčéą░ąĄčé ą║čĆą░ą╣ąĮąĄ ąĮąĄčāčüč鹊ą╣čćąĖą▓ąŠ, ąĮąŠ ąŠą┤ąĮąŠ ą┤ąĄą╗ąŠ - ąŚG-ą╝ąŠą┤ąĄą╝ ąĘą░ 1000 čĆčāą▒. ąĖ ą┤čĆčāą│ąŠąĄ - VSAT ąĘą░ 25 čéčŗčüčÅčć. ąÜą╗ąĖąĄąĮčéčā ąĮą░ą┤ąŠ ą┤ą╗čÅ čĆą░ą▒ąŠčéčŗ ąŠč湥ąĮčī čüąĖą╗čīąĮąŠ ąĮą░č鹥čĆą┐ąĄčéčīčüčÅ ąŠčé 3G, čćč鹊ą▒čŗ čĆąĄčłąĖčéčīčüčÅ ąĮą░ ą┐ąŠą║čāą┐ą║čā VSAT ąæąŠą╗ąĄąĄ č鹊ą│ąŠ, ą╝ąĮąŠą│ąĖąĄ ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮčŗąĄ ą║ą╗ąĖąĄąĮčéčŗ, ąĮą░čüą╝ąŠčéčĆąĄą▓čłąĖčüčī čĆąĄą║ą╗ą░ą╝čŗ ą┐ąŠ ąóąÆ, ą┐čĆąŠą┤ąŠą╗ąČą░čÄčé ąČą┤ą░čéčī, ą┐ąŠą║ą░ ą┤ąŠ ąĖčģ ą╝ąĄčüčéą░ ąŠą▒ąĖčéą░ąĮąĖčÅ ą┤ąŠčéčÅąĮčāčéčüčÅ čüąŠč鹊ą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ čü ą┐ąŠčćčéąĖ "ą▒ąĄčüą┐ą╗ą░čéąĮčŗą╝" 3G ąĖą╗ąĖ LTE.

ąÆ č鹊 ąČąĄ ą▓čĆąĄą╝čÅ čŹą║čüą┐ąŠąĮąĄąĮčåąĖą░ą╗čīąĮčŗą╣ čĆąŠčüčé ąŠą▒čŖąĄą╝ąŠą▓ čéčĆą░čäąĖą║ą░, ą┐ąĄčĆąĄą┤ą░ą▓ą░ąĄą╝ąŠą│ąŠ ą▓ čüąĄčéčÅčģ ą┐čĆąŠą▓ąŠą┤ąĮčŗčģ ąĖ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ą┐čĆąĖ ą║čĆą░ą╣ąĮąĄ ą╝ąĄą┤ą╗ąĄąĮąĮąŠą╝ čĆąŠčüč鹥 ą▓čŗčĆčāčćą║ąĖ čāąČąĄ ą┐čĆąĖąĘąĮą░ąĮ ą│ą╗ą░ą▓ąĮąŠą╣ ąŠą┐ą░čüąĮąŠčüčéčīčÄ ą┤ą╗čÅ čüčāčēąĄčüčéą▓čāčÄčēąĄą╣ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĖ. ąĢčüą╗ąĖ ą┐čĆąŠąĖąĘąŠą╣ą┤ąĄčé ą┐ąŠą▓čüąĄą╝ąĄčüčéąĮčŗą╣ ąŠčéą║ą░ąĘ ąŠčé ą┐ąŠą╗ąĮąŠčüčéčīčÄ ą▒ąĄąĘą╗ąĖą╝ąĖčéąĮčŗčģ čéą░čĆąĖč乊ą▓, č鹊 čŹč鹊 čüąĖą╗čīąĮąŠ čāą▓ąĄą╗ąĖčćąĖčé ą┐čĆąĖą▓ą╗ąĄą║ą░č鹥ą╗čīąĮąŠčüčéčī ąĖ ą║ąŠąĮą║čāčĆąĄąĮč鹊čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ą©ą¤ąö.

ąĢčēąĄ ąŠą┤ąĮąĖą╝ ąĖąĘ ą▓ąĄčüčīą╝ą░ ą▓ą░ąČąĮčŗčģ čäą░ą║č鹊čĆąŠą▓, ą║ąŠč鹊čĆčŗąĄ ą╝ąŠą│čāčé ą┐ąŠą▓ą╗ąĖčÅčéčī ąĮą░ čĆą░ąĘą▓ąĖčéąĖąĄ ą╝ą░čüčüąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ VSAT, čÅą▓ą╗čÅąĄčéčüčÅ čüč鹥ą┐ąĄąĮčī čāčćą░čüčéąĖčÅ ą│ąŠčüčāą┤ą░čĆčüčéą▓ą░ ą▓ čĆą░ąĘą▓ąĖčéąĖąĖ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ ą©ą¤ąö ą▓ čüčéčĆą░ąĮąĄ. ąØąĄ čüąĄą║čĆąĄčé, čćč鹊 ą┤ą░ąČąĄ ą▓ čüą░ą╝čŗčģ "čĆčŗąĮąŠčćąĮčŗčģ" čüčéčĆą░ąĮą░čģ čéąĖą┐ą░ ąĪą©ąÉ čüčāčēąĄčüčéą▓čāčÄčé ą│ąŠčüą┐čĆąŠą│čĆą░ą╝ą╝čŗ ą┐ąŠą┤ą┤ąĄčƹȹ║ąĖ ąĖ čĆą░ąĘą▓ąĖčéąĖčÅ ą©ą¤ąö ą▓ čüčéčĆą░ąĮąĄ, ą┐čĆąĖ čŹč鹊ą╝ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąŠ ąĖčüčģąŠą┤ąĖčé ąĖąĘ č鹊ą│ąŠ, čćč鹊 ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĄ ą©ą¤ąö ą▓ ąśąĮč鹥čĆąĮąĄčé ą┐ąŠąĘą▓ąŠą╗čÅąĄčé čāą▓ąĄą╗ąĖčćąĖčéčī čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéčī 菹║ąŠąĮąŠą╝ąĖą║ąĖ ąĖ ą┤ą░ąĄčé čĆąŠčüčé ąĮą░čåąĖąŠąĮą░ą╗čīąĮąŠą│ąŠ č湥ą╗ąŠą▓ąĄč湥čüą║ąŠą│ąŠ ą║ą░ą┐ąĖčéą░ą╗ą░.

ąĪč鹥ą┐ąĄąĮčī ą│ąŠčüą┐ąŠą┤ą┤ąĄčƹȹ║ąĖ ą╝ąŠąČąĄčé ą▒čŗčéčī čĆą░ąĘąĮąŠą╣: ąŠčé čüčāą▒čüąĖą┤ąĖčĆąŠą▓ą░ąĮąĖčÅ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ, ą║ą░ą║ ą▓ ąĪą©ąÉ, ą│ą┤ąĄ ą░ą▒ąŠąĮąĄąĮčéčā ą┤ą░ąĄčéčüčÅ ą▓ą░čāč湥čĆ ąĮą░ $300, ą┤ąŠ ą▒ąĄčüą┐ą╗ą░čéąĮąŠą╣ čāčüčéą░ąĮąŠą▓ą║ąĖ VSAT ą▓ ą©ą▓ąĄą╣čåą░čĆąĖąĖ ą┤ą╗čÅ č鹥čģ ąĮąĄą╝ąĮąŠą│ąŠčćąĖčüą╗ąĄąĮąĮčŗčģ ąČąĖč鹥ą╗ąĄą╣, ą┤ąŠ ą║ąŠč鹊čĆčŗčģ ąĮąĄ ą┤ąŠčéčÅąĮčāčéčīčüčÅ ąŠą┐čéąĖą║ąŠą╣.

ąĪąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ ąŠčé č鹊ą│ąŠ, ą║ą░ą║ąĖą╝ ą▒čāą┤ąĄčé ą┐ąŠą┤ą┤ąĄčƹȹ║ą░ ą│ąŠčüčāą┤ą░čĆčüčéą▓ą░ čüą▓ąŠąĖą╝ ą│čĆą░ąČą┤ą░ąĮą░ą╝, ą┐čĆąŠąČąĖą▓ą░čÄčēąĖą╝ ą▓ čüąĄą╗čīčüą║ąŠą╣ ą╝ąĄčüčéąĮąŠčüčéąĖ, ąĘą░ą▓ąĖčüąĖčé ąĖ čüč鹥ą┐ąĄąĮčī ą╝ą░čüčüąŠą▓ąŠčüčéąĖ VSAT ą▓ ąĀąŠčüčüąĖąĖ. ąĢčüą╗ąĖ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąŠ ą┐ąŠą╗ąĮąŠčüčéčīčÄ čāčüčéčĆą░ąĮąĖčéčüčÅ ąŠčé čŹč鹊ą╣ čĆąŠą╗ąĖ, č鹊 čćąĖčüč鹊 ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖą╣ čüąĄą│ą╝ąĄąĮčé ą║ąŠąĮčüčīčÄą╝ąĄčĆčüą║ąŠą│ąŠ VSAT ą▓ č鹥č湥ąĮąĖąĄ čüą╗ąĄą┤čāčÄčēąĖčģ 5-7 ą╗ąĄčé ą▒čāą┤ąĄčé ąĮą░čģąŠą┤ąĖčéčīčüčÅ ą▓ ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ ąŠčé 50 ą┤ąŠ 100 čéčŗčü. č鹥čĆą╝ąĖąĮą░ą╗ąŠą▓, ą▓ą║ą╗čÄčćą░čÅ ą║ą░ą║ ąŠą▒čŗčćąĮčŗčģ ą│čĆą░ąČą┤ą░ąĮ, čéą░ą║ ąĖ ąĖąĮą┤ąĖą▓ąĖą┤čāą░ą╗čīąĮčŗčģ ą┐čĆąĄą┤ą┐čĆąĖąĮąĖą╝ą░č鹥ą╗ąĄą╣, čäčĆąĖą╗ą░ąĮčüąĄčĆąŠą▓, ą╝ą░ą╗čŗąĄ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ ąĖ čé.ą┐. ą¤čĆąĖ čŹč鹊ą╝ ą╝ąĄčüčÅčćąĮčŗą╣ ąÉąĀą¤ąŻ ą┤ą╗čÅ ąĮąĖčģ ą▒čāą┤ąĄčé ąĮą░čģąŠą┤ąĖčéčīčüčÅ ą▓ ą┐čĆąĄą┤ąĄą╗ą░čģ 1000-1500 čĆčāą▒. ą¤čĆąĖ čüčāą▒čüąĖą┤ąĖčĆąŠą▓ą░ąĮąĖąĖ čüąŠ čüč鹊čĆąŠąĮčŗ ą│ąŠčüčāą┤ą░čĆčüčéą▓ą░ ą▓ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéąĖ ąŠčé ąĄą│ąŠ č乊čĆą╝čŗ, ąŠą▒čŖąĄą╝ą░ ąĖ ą┤ą╗ąĖč鹥ą╗čīąĮąŠčüčéąĖ ą║ąŠą╗ąĖč湥čüčéą▓ąŠ VSAT ą▓ ąĀąŠčüčüąĖąĖ ą╝ąŠąČąĄčé ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠ ą▓čŗčĆą░čüčéąĖ ąĖ čüąŠčüčéą░ą▓ąĖčéčī ą║ 2020 ą│. ąŠčé 150 ą┤ąŠ 500 čéčŗčü. ąĄą┤ąĖąĮąĖčå.

ąĪą▓ąĄčéą╗ą░ąĮą░ ą©ą░ą▒ą░ą╗ąĖąĮą░

ąĪą▓ąĄčéą╗ą░ąĮą░ ą©ą░ą▒ą░ą╗ąĖąĮą░

ąÆ ąĀąŠčüčüąĖąĖ ą┐ąŠčÅą▓ą╗ąĄąĮąĖąĄ ą╝ą░čüčüąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ VSAT ą┐ąŠą║ą░ ą▓čŗąĘčŗą▓ą░ąĄčé ą╝ąĮąŠą│ąŠ ą▓ąŠą┐čĆąŠčüąŠą▓. ąÆąŠ-ą┐ąĄčĆą▓čŗčģ, čā ąĮą░čü čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ čĆąĄčüčāčĆčü čüč鹊ąĖčé ą┤ąŠčĆąŠą│ąŠ, ąĖ ąĄą│ąŠ ąĮąĄčé ą▓ ą┤ąŠčüčéą░č鹊čćąĮąŠą╝ ą║ąŠą╗ąĖč湥čüčéą▓ąĄ ąĖ ąĮą░ą┤ą╗ąĄąČą░čēąĄą│ąŠ ą║ą░č湥čüčéą▓ą░, ą░ ąĘąĮą░čćąĖčé ą╝ąĮąŠą│ąĖąĄ ą┐čĆąŠąĄą║čéčŗ ąŠčéą║ą╗ą░ą┤čŗą▓ą░čÄčéčüčÅ.

ąÆąŠ-ą▓č鹊čĆčŗčģ, čåąĄąĮąŠą▓čŗąĄ čäą░ą║č鹊čĆčŗ: ą┤ą╗čÅ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÅ ą╝ą░čüčüąŠą▓ąŠčüčéąĖ čāčüą╗čāą│ čüč鹊ąĖą╝ąŠčüčéčī ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ą┤ąŠą╗ąČąĮą░ čüčéą░čéčī ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠ ąĮąĖąČąĄ. ąØą░ą┐čĆąĖą╝ąĄčĆ, ąĘą░ čĆčāą▒ąĄąČąŠą╝ čåąĄąĮą░ VSAT-č鹥čĆą╝ąĖąĮą░ą╗ą░ ą▓ą┐ąŠą╗ąĮąĄ ą┐čĆąĖąĄą╝ą╗ąĄą╝ą░ ą┤ą╗čÅ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ - ąŠąĮą░ ąŠčüčéą░ą▓ą╗čÅąĄčé ąŠą║ąŠą╗ąŠ $250 ą▓ ąĪą©ąÉ ąĖ ą╝ąĄąĮąĄąĄ 400 ąĄą▓čĆąŠ ą▓ ąĢą▓čĆąŠą┐ąĄ. ąÆ ąĀąŠčüčüąĖąĖ ą│ąŠą▓ąŠčĆąĖčéčī ąŠ čüąĮąĖąČąĄąĮąĖąĖ čüč鹊ąĖą╝ąŠčüčéąĖ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą│ąŠ č鹥čĆą╝ąĖąĮą░ą╗ą░ ą┤ąŠ ąĘą░čÅą▓ą╗ąĄąĮąĮčŗčģ 8 čéčŗčü. čĆčāą▒ą╗ąĄą╣ ąĖ ą┤ąŠčüčéąĖąČąĄąĮąĖąĖ čāčĆąŠą▓ąĮčÅ ąĘą░ą┐ą░ą┤ąĮčŗčģ čåąĄąĮ ą┐ąŠą║ą░ čĆą░ąĮąŠ. ą¤čĆą░ą▓ą┤ą░, čüąĄą╣čćą░čü ąĖą┤ąĄčé čĆą░ąĘą│ąŠą▓ąŠčĆ ąŠ ą┐ąŠčüčéą░ą▓ą║ąĄ ą▓ ąĀąŠčüčüąĖčÄ ąĮąĄą║ąŠč鹊čĆąŠą│ąŠ ą║ąŠą╗ąĖč湥čüčéą▓ą░ čģą░ą▒ąŠą▓, čćč鹊 ą┐ąŠąĘą▓ąŠą╗ąĖčé čüą┤ąĄą╗ą░čéčī ą╝ą░čüčüąŠą▓ąŠąĄ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖąĄ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ą┤ąŠčüčéčāą┐ąĮčŗą╝ ą┐ąŠ čåąĄąĮąĄ.

ąÆ-čéčĆąĄčéčīąĖčģ, čÅ ą┐ąŠą║ą░ ąĮąĄ ą▓ąĖąČčā ą▓ ąĮą░čłąĄą╣ čüčéčĆą░ąĮąĄ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ą│ąŠč鹊ą▓čŗčģ ą┐čĆčÅą╝ąŠ čüąĄą╣čćą░čü čĆą░ąĘą▓ąŠčĆą░čćąĖą▓ą░čéčī čüąĄčéčī ąĄą╝ą║ąŠčüčéčīčÄ čģąŠčéčÅ ą▒čŗ ą▓ ą┤ąĄčüčÅčéą║ąĖ čéčŗčüčÅčć ą░ą▒ąŠąĮąĄąĮč鹊ą▓. ąØą░ą┐čĆąĖą╝ąĄčĆ, ą▓ ąĪą©ąÉ čüč湥čé ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ VSAT-čüąĄč鹥ą╣ čāąČąĄ ąĖą┤ąĄčé ąĮą░ čéčŗčüčÅčćąĖ ąĖ ą╝ąĖą╗ą╗ąĖąŠąĮčŗ - ąĮą░čł ą┐ą░čĆčéąĮąĄčĆ, ą║ąŠč鹊čĆčŗą╣ čüčéčĆąŠąĖčé čüąĄčéčī ąÜą░-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ ą▓ ąÉą╝ąĄčĆąĖą║ąĄ, ą║ą░ąČą┤čŗą╣ ą╝ąĄčüčÅčå čüčéą░ą▓ąĖčé ąĘą░ą║ą░ąĘčćąĖą║ą░ą╝ ą┐ąŠ 40 čéčŗčü. čüčéą░ąĮčåąĖą╣. ąöąŠą▒ą░ą▓čīč鹥 ą║ čŹč鹊ą╝čā, čćč鹊 ąĘą░ čĆčāą▒ąĄąČąŠą╝ ąĮą░čüč鹊čÅčēąĖą╣ čĆčŗąĮąŠą║ ąĖ ą│čĆą░ą╝ąŠčéąĮą░čÅ čåąĄąĮąŠą▓ą░čÅ ą┐ąŠą╗ąĖčéąĖą║ą░, čäąĖąĮą░ąĮčüąŠą▓čŗąĄ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ąĖ ą┐ąŠą╗ąĖčéąĖą║ą░ čüčāą▒čüąĖą┤ąĖčĆąŠą▓ą░ąĮąĖčÅ, ą┤ąŠą╗ą│ąŠčüčĆąŠčćąĮčŗąĄ ą║ąŠąĮčéčĆą░ą║čéčŗ. ą£čŗ čŹčéąĖą╝ ą┐ąŠčģą▓ą░čüčéą░čéčī ąĮąĄ ą╝ąŠąČąĄą╝.

ąĢčüčéčī ąĄčēąĄ ąŠą┤ąĖąĮ ą╝ąŠą╝ąĄąĮčé. ąĀąŠčüčüąĖą╣čüą║ąĖąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ, ą║ąŠč鹊čĆčŗąĄ čāąČąĄ čüąĄą╣čćą░čü ą┐čĆąĄą┤ą╗ą░ą│ą░čÄčé čāčüą╗čāą│čā ą┤ą▓čāčģčüč鹊čĆąŠąĮąĮąĄą│ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ąśąĮč鹥čĆąĮąĄčéą░ ą╝ą░čüčüąŠą▓ąŠą╝čā čĆčŗąĮą║čā, ąĖą┤čāčé ąŠč湥ąĮčī čüą╗ąŠąČąĮčŗą╝ ą┐čāč鹥ą╝, ąĘą░čüčéą░ą▓ą╗čÅčÅ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ą▓ąĮąĖą║ą░čéčī ą▓ ąŠčüąŠą▒ąĄąĮąĮąŠčüčéąĖ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ, ąĖąĘčāčćą░čéčī ąĘą░ą┐čāčéą░ąĮąĮčŗąĄ čüčģąĄą╝čŗ čĆą░ą▒ąŠčéčŗ čüąĖčüč鹥ą╝čŗ ąĖ čĆą░ąĘą▒ąĖčĆą░čéčīčüčÅ ą▓ ą┤ąĖą░ą┐ą░ąĘąŠąĮą░čģ čćą░čüč鹊čé. ąŻą▓ąĄčĆąĄąĮą░, čćč鹊 čéą░ą║ąŠą╣ ą┐ąŠą┤čģąŠą┤ čüą║ąŠčĆąĄąĄ ąŠčéą┐čāą│ąĖą▓ą░ąĄčé ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮčŗčģ ą║ą╗ąĖąĄąĮč鹊ą▓, ą║ąŠč鹊čĆčŗąĄ čģąŠčéčÅčé ą╗ąĖčłčī ą║čāą┐ąĖčéčī ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠąĄ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄ, ą▓ą║ą╗čÄčćą░čÅ čāčüą╗čāą│ąĖ ą┐ąŠ ąĄą│ąŠ čāčüčéą░ąĮąŠą▓ą║ąĄ ąĖ ą┤ą░ą╗čīąĮąĄą╣čłąĄą╝čā ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÄ, ąĖ ą┐ąŠą╗čīąĘąŠą▓ą░čéčīčüčÅ ąśąĮč鹥čĆąĮąĄč鹊ą╝. ą¤čĆąŠą┤čāą╝ą░ąĮąĮąŠčüčéčī ą┐čĆąŠą┤ą▓ąĖąČąĄąĮąĖčÅ čāčüą╗čāą│ąĖ ąĮąĄ ą╝ąĄąĮąĄąĄ ą▓ą░ąČąĮą░, č湥ą╝ ąĄąĄ ą║ą░č湥čüčéą▓ąĄąĮąĮąŠąĄ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ, ąĖ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĖ ąČą┤čāčé ąŠčé ąĮą░čü ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮąŠ ą┐čĆąŠčüč鹊ą│ąŠ ąĖ ą┐ąŠąĮčÅčéąĮąŠą│ąŠ čĆąĄčłąĄąĮąĖčÅ.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #6, 2012

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 5474

ąĪčéą░čéčīąĖ ą┐ąŠ č鹥ą╝ąĄ

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣