ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąÆą░ą╗ąĄąĮčéąĖąĮ

ąÆą░ą╗ąĄąĮčéąĖąĮ ą¤ą░ą▓ąĄą╗

ą¤ą░ą▓ąĄą╗ ąÉą╗ąĄą║čüą░ąĮą┤čĆ

ąÉą╗ąĄą║čüą░ąĮą┤čĆąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī ąĖ ą▓ąĄčēą░ąĮąĖąĄ čÅą▓ą╗čÅąĄčéčüčÅ čćą░čüčéčīčÄ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĖąĮą┤čāčüčéčĆąĖąĖ (ą▓ąŠą┐čĆąŠčüčŗ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĖąĮą┤čāčüčéčĆąĖąĖ, ąŠčéąĮąŠčüčÅčēąĖąĄčüčÅ ą║ ą▓ąŠąĄąĮąĮčŗą╝ čüąĖčüč鹥ą╝ą░ą╝, ąĮąĄ ąĘą░čéčĆą░ą│ąĖą▓ą░čÄčéčüčÅ), čüąŠąĘą┤ą░čÄčēąĄą╣ ąŠčüąĮąŠą▓ąĮąŠą╣ ąŠą▒čŖąĄą╝ čŹč鹊ą│ąŠ ą╝ąĖčĆąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ (83%). ąóąĄą╝ą┐čŗ čĆą░ąĘą▓ąĖčéąĖčÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĖąĮą┤čāčüčéčĆąĖąĖ ąĖ ąĖąĮą┤čāčüčéčĆąĖąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ ą┐čĆąĖą╝ąĄčĆąĮąŠ ąĖą┤ąĄąĮčéąĖčćąĮčŗ ąĖ ąĮąĄčüą║ąŠą╗čīą║ąŠ čüąĮąĖąČą░čÄčéčüčÅ (čĆąĖčü. 1), ą┐čĆąĖą▒ą╗ąĖąČą░čÅčüčī ą║ ąŠą▒čēąĄą╝ąĖčĆąŠą▓ąŠą╝čā č鹥ą╝ą┐čā čĆą░ąĘą▓ąĖčéąĖčÅ ą╝ąĖčĆąŠą▓ąŠą╣ 菹║ąŠąĮąŠą╝ąĖą║ąĖ (ą┐čĆąĖą╝ąĄčĆąĮąŠ 2,4%).

ąŁč鹊 ą│ąŠą▓ąŠčĆąĖčé ąŠ ąĮą░čüčŗčēąĄąĮąĖąĖ ą╝ąĖčĆąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĖąĮą┤čāčüčéčĆąĖąĖ, č鹊 ąĄčüčéčī, čü ąŠą┤ąĮąŠą╣ čüč鹊čĆąŠąĮčŗ, čĆčŗąĮąŠą║ ą┤ąŠčüčéąĖą│ čüą▓ąŠąĄą│ąŠ ą┐ąĖą║ą░, čü ą┤čĆčāą│ąŠą╣ čüč鹊čĆąŠąĮčŗ, ąĮąĄčé ąĮąŠą▓čŗčģ ąĖčüč鹊čćąĮąĖą║ąŠą▓ ąĄą│ąŠ čĆą░ąĘą▓ąĖčéąĖčÅ.

ą¤čĆąĖč湥ą╝ čüąĄčĆą▓ąĖčüčŗ čüąŠčüčéą░ą▓ą╗čÅčÄčé ąŠčüąĮąŠą▓ąĮčāčÄ ą┤ąŠą╗čÄ čĆčŗąĮą║ą░, ąĮą░ą┐čĆąĖą╝ąĄčĆ ą▓ ąĖąĮą┤čāčüčéčĆąĖąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ čüąĄčĆą▓ąĖčüčŗ (čāčüą╗čāą│ąĖ) čüąŠčüčéą░ą▓ą╗čÅčÄčé 71% (čĆąĖčü. 2).

ąĪą┐čāčéąĮąĖą║ąŠą▓čāčÄ čüą▓čÅąĘčī ąĖ ą▓ąĄčēą░ąĮąĖąĄ čüą╗ąĄą┤čāąĄčé čĆą░ąĘą┤ąĄą╗ąĖčéčī ąĮą░ čüąĄą│ą╝ąĄąĮčéčŗ ążąĪąĪ+ąĀąĪąĪ ąĖ ą¤ąĪąĪ, ą║ąŠč鹊čĆčŗąĄ ąĖą╝ąĄčÄčé čüą▓ąŠąĖ ąŠčüąŠą▒ąĄąĮąĮąŠčüčéąĖ čĆą░ąĘą▓ąĖčéąĖčÅ.

ąĪąĄą│ąŠą┤ąĮčÅ čäą░ą║č鹊čĆąŠą╝, ąŠą┐čĆąĄą┤ąĄą╗čÅčÄčēąĖą╝ čĆą░ąĘą▓ąĖčéąĖąĄ čĆčŗąĮą║ą░, čÅą▓ą╗čÅąĄčéčüčÅ čćą░čüč鹊čéąĮčŗą╣ čĆąĄčüčāčĆčü ą▓ C- ąĖ Ku-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░čģ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝ ążąĪąĪ ąĖ ąĀąĪąĪ. ą×ą┤ąĮą░ą║ąŠ ą░ąĮą░ą╗ąĖąĘ ąŠą▒čēąĄą╣ čćą░čüč鹊čéąĮąŠą╣ ąĄą╝ą║ąŠčüčéąĖ ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé, čćč鹊 čāąČąĄ ąĮą░ ą┐čĆąŠčéčÅąČąĄąĮąĖąĖ čĆčÅą┤ą░ ą╗ąĄčé ą▓ čüčĆąĄą┤ąĮąĄą╝ ą┐ąŠ ą╝ąĖčĆčā čüčāčēąĄčüčéą▓čāąĄčé ą┐čĆąĄą▓čŗčłąĄąĮąĖąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ąĮą░ą┤ čüą┐čĆąŠčüąŠą╝ ą┐čĆąĖą╝ąĄčĆąĮąŠ ąĮą░ 20ŌĆō25% (čĆąĖčü. 3).

ąĪ čāč湥č鹊ą╝ ą┤ąŠą┐čāčüčéąĖą╝ąŠą╣ ąĘą░ą│čĆčāąĘą║ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ ą┤ąŠ 85% ąĖ ąĘą░ą┐ą░čüąŠą▓ čéą░ą║ąŠąĄ ą┐čĆąĄą▓čŗčłąĄąĮąĖąĄ čüą╗ąĄą┤čāąĄčé ą┐čĆąĖąĘąĮą░čéčī ąĮąŠčĆą╝ą░ą╗čīąĮčŗą╝. ąĪą┐čĆąŠčü ąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ čĆąĄčüčāčĆčü Ku ą▓ ą╝ąĖčĆąĄ čĆą░čüč鹥čé ąĮąĄąĘąĮą░čćąĖč鹥ą╗čīąĮąŠ, ą░ čüą┐čĆąŠčü ąĮą░ čĆąĄčüčāčĆčü C-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ čüąĮąĖąČą░ąĄčéčüčÅ. ąÆ čåąĄą╗ąŠą╝ č鹥ą╝ą┐ čĆąŠčüčéą░ čüą┐čĆąŠčüą░ ąĮą░ čĆąĄčüčāčĆčü čüąŠčüčéą░ą▓ą╗čÅąĄčé ą▓ ą┐čĆąĄą┤ąĄą╗ą░čģ 1ŌĆō2%. ą£ą░čĆą║ąĄčéąĖąĮą│ąŠą▓čŗąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāčÄčé čüąĮąĖąČąĄąĮąĖąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ čĆąĄčüčāčĆčüą░ ą▓ ąĪ ąĖ Ku, ą░ ąĮą░čćąĖąĮą░čÅ čü 2018 ą│. ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāčÄčé ą┤ąĄčäąĖčåąĖčé čĆąĄčüčāčĆčüą░. ąØąĄą╝ą░ą╗ąŠą▓ą░ąČąĮčŗą╝ čäą░ą║č鹊čĆąŠą╝ čÅą▓ą╗čÅąĄčéčüčÅ č鹊, čćč鹊 ąŠčüąĮąŠą▓ąĮčāčÄ ą┤ąŠą╗čÄ ą▓ čüą┐čĆąŠčüąĄ ąĮą░ čĆąĄčüčāčĆčü ąĖą│čĆą░čÄčé čüąĖčüč鹥ą╝čŗ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ, ąŠčüąŠą▒ąĄąĮąĮąŠ ą┐čĆąĖ ą┐ąĄčĆąĄčģąŠą┤ąĄ ą║ ą▓ąĄčēą░ąĮąĖčÄ ą▓ čüčéą░ąĮą┤ą░čĆčéą░čģ ą▓čŗčüąŠą║ąŠą╣ č湥čéą║ąŠčüčéąĖ HDTV ąĖ Ultra HD.

ąØą░ čüą░ą╝ąŠą╝ ą┤ąĄą╗ąĄ ą┤ąĄčäąĖčåąĖčéą░ ąĮąĄ ą┐čĆąĄą┤ą▓ąĖą┤ąĖčéčüčÅ, ą┐ąŠčüą║ąŠą╗čīą║čā ą┐čĆąŠą│ąĮąŠąĘčŗ ą╝ąŠą│čāčé čāč湥čüčéčī č鹊ą╗čīą║ąŠ č鹊, čćč鹊 čāąČąĄ ąĘą░čÅą▓ą╗ąĄąĮąŠ čģąŠčéčÅ ą▒čŗ ą▓ ą┐čĆąŠąĄą║č鹥, č鹊 ąĄčüčéčī ą┐čĆąŠą│ąĮąŠąĘčā ą╝ąŠąČąĮąŠ ą┤ąŠą▓ąĄčĆčÅčéčī ą▓ ą┐čĆąĄą┤ąĄą╗ą░čģ č湥čéčŗčĆąĄčģ ą╗ąĄčé (ą▓ ą┤ą░ąĮąĮąŠą╝ čüą╗čāčćą░ąĄ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮ ą┐čĆąŠą│ąĮąŠąĘ ą┐ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ 2013 ą│.).

ąØąŠ čüąĖčéčāą░čåąĖčÅ čüąĖą╗čīąĮąŠ čĆą░ąĘą╗ąĖčćą░ąĄčéčüčÅ ą┐ąŠ čĆąĄą│ąĖąŠąĮą░ą╝ ąĖ čüčéčĆą░ąĮą░ą╝ ą╝ąĖčĆą░. ąØą░ą┐čĆąĖą╝ąĄčĆ, ą▓ ąĪą©ąÉ ąĖ ąĢą▓čĆąŠą┐ąĄ ąĮą░čĆą░čēąĖą▓ą░ąĮąĖąĄ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ čĆąĄčüčāčĆčüą░ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝ čāąČąĄ ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ąĮąĄ ą┐čĆąŠąĖčüčģąŠą┤ąĖčé. ąÉ ą▓ ąĀąŠčüčüąĖąĖ ąĖąĘą▓ąĄčüčéąĮąŠ, čćč鹊 čāąČąĄ ą╝ąĮąŠą│ąĖąĄ ą│ąŠą┤čŗ čüčāčēąĄčüčéą▓čāąĄčé ą┤ąĄčäąĖčåąĖčé čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ čĆąĄčüčāčĆčüą░, ąŠčüąŠą▒ąĄąĮąĮąŠ ą▓ čüčéą░ąĮą┤ą░čĆčéąĮąŠą╝ Ku-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ (ą┐čĆąŠą│ąĮąŠąĘ čāą▓ąĄą╗ąĖč湥ąĮąĖčÅ čüą┐čĆąŠčüą░ ąĮą░ 320 čüčéą▓ąŠą╗ąŠą▓ ą▓ 2014ŌĆō2022 ą│ą│.). ą¤ąŠčģąŠąČą░čÅ čüąĖčéčāą░čåąĖčÅ ąĮą░ą▒ą╗čÄą┤ą░ąĄčéčüčÅ ą▓ ąøą░čéąĖąĮčüą║ąŠą╣ ąÉą╝ąĄčĆąĖą║ąĄ (ą┐čĆąŠą│ąĮąŠąĘ čāą▓ąĄą╗ąĖč湥ąĮąĖčÅ čüą┐čĆąŠčüą░ ąĮą░ 680 čüčéą▓ąŠą╗ąŠą▓), ąĪčāą▒čüą░čģą░čĆąĄ ąĖ ą▓ čåąĄą╗ąŠą╝ ą▓ ąÉčäčĆąĖą║ąĄ (ą┐čĆąŠą│ąĮąŠąĘ čāą▓ąĄą╗ąĖč湥ąĮąĖčÅ čüą┐čĆąŠčüą░ ąĮą░ 750 čüčéą▓ąŠą╗ąŠą▓). ąØąŠ ą┐ąŠčüą║ąŠą╗čīą║čā ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮčŗąĄ ąŠą▒čŖąĄą╝čŗ čŹčéąĖčģ čĆąĄą│ąĖąŠąĮą░ą╗čīąĮčŗčģ čĆčŗąĮą║ąŠą▓ ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ ąĮąĄą▓ąĄą╗ąĖą║ąĖ, č鹊 čŹčéą░ čüąĖčéčāą░čåąĖčÅ ąĮąĖą▓ąĄą╗ąĖčĆčāąĄčéčüčÅ ąĮą░ ą╝ąĖčĆąŠą▓ąŠą╝ čĆčŗąĮą║ąĄ. ąóąĄą╝ ą▒ąŠą╗ąĄąĄ, čéą░ą║ąĖąĄ ą╝ąŠčēąĮčŗąĄ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮčŗąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ, ą║ą░ą║ Intelsat, SES, Eutelsat, ą▓čüąĄą│ą┤ą░ ąĮą░ čüčéą░čĆč鹥 ą┤ą╗čÅ ąĘą░ą║čĆčŗčéąĖčÅ ą┤ąĄčäąĖčåąĖčéą░ ą▓ ą╗čÄą▒ąŠą╝ čĆąĄą│ąĖąŠąĮąĄ ą╝ąĖčĆą░. ąØąŠą▓čŗą╝ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąĖą╝ ąĖčüč鹊čćąĮąĖą║ąŠą╝ čĆą░ąĘą▓ąĖčéąĖčÅ ąĖąĮą┤čāčüčéčĆąĖąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ čüčćąĖčéą░čÄčéčüčÅ čüąĖčüč鹥ą╝čŗ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ą©ą¤ąö (HDFSS ŌĆō High Density Fixed Satellite Systems), čĆąĄą░ą╗ąĖąĘčāąĄą╝čŗąĄ ąĮą░ ąŠčüąĮąŠą▓ąĄ ą╝ąĮąŠą│ąŠą╗čāč湥ą▓čŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ HTS. ą¤ąŠ ą┐čĆąŠą│ąĮąŠąĘą░ą╝ ą▓ ą┐ąĄčĆąĖąŠą┤ 2013ŌĆō2023 ą│ą│. čĆąĄčüčāčĆčü čŹčéąĖčģ čüąĖčüč鹥ą╝ (čĆąĖčü. 4), ą▓čŗčĆą░ąČąĄąĮąĮčŗą╣ čāąČąĄ ą▓ ą┐ąŠąĮčÅčéąĖąĖ ąōą▒ąĖčé/čü, čāą▓ąĄą╗ąĖčćąĖčéčüčÅ ą┐čĆąĖą╝ąĄčĆąĮąŠ čü 500 ą┤ąŠ 2300 ąōą▒ąĖčé/čü (ą▒ąĄąĘ čāč湥čéą░ čüąĖčüč鹥ą╝ HTS-MEO), č鹊 ąĄčüčéčī ą▓ 4,6 čĆą░ąĘą░.

ąĢčüą╗ąĖ čāčüą╗ąŠą▓ąĮąŠ (ąĖčüą║ą╗čÄčćąĖč鹥ą╗čīąĮąŠ ą┤ą╗čÅ čüčĆą░ą▓ąĮąĄąĮąĖčÅ čü čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗą╝ąĖ čüąĖčüč鹥ą╝ą░ą╝ąĖ) ą┐čĆąĖą▓ąĄčüčéąĖ čŹčéąĖ čüą║ąŠčĆąŠčüčéąĖ ą║ 菹║ą▓ąĖą▓ą░ą╗ąĄąĮčéąĮąŠą╣ ą┐ąŠą╗ąŠčüąĄ čćą░čüč鹊čé, č鹊 ą┐ąŠą╗čāčćąĖčéčüčÅ ą┐čĆąĖą╝ąĄčĆąĮąŠ 20 000 čüčéą▓ąŠą╗ąŠą▓ ą┐ąŠ 36 ą£ąōčå (ą▓ čĆą░ąĘčŗ ą▒ąŠą╗čīčłąĄ ąŠą▒čēąĄą│ąŠ čćą░čüč鹊čéąĮąŠą│ąŠ čĆąĄčüčāčĆčüą░ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĖčüč鹥ą╝ ąĪ ąĖ Ku). ąÆąŠąĘąĮąĖą║ą░ąĄčé čĆčÅą┤ ą▓ąŠą┐čĆąŠčüąŠą▓: ą╝ąŠąČąĄčé ą╗ąĖ ą▒čŗčéčī ąŠčüą▓ąŠąĄąĮ čüč鹊ą╗čī ąĘąĮą░čćąĖč鹥ą╗čīąĮčŗą╣ čĆąĄčüčāčĆčü ąĖ ą▓ ą╝ąĖčĆąĄ, ąĖ ą▓ ąĀąŠčüčüąĖąĖ? ąŚą░ čüč湥čé ą║ą░ą║ąĖčģ čüąĄčĆą▓ąĖčüąŠą▓ ąĖ ąĘą░ą┤ą░čć? ąĪčéą░ąĮąĄčé ą╗ąĖ čŹč鹊čé čĆąĄčüčāčĆčü ąĮąŠą▓čŗą╝ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖą╝ ąĖčüč鹊čćąĮąĖą║ąŠą╝ čĆą░ąĘą▓ąĖčéąĖčÅ čĆčŗąĮą║ą░? ą¤ąŠą║ą░ ąŠčéą▓ąĄčéčŗ ąĮą░ čŹčéąĖ ą▓ąŠą┐čĆąŠčüčŗ ąĮąĄ ąĖą╝ąĄčÄčé č湥čéą║ąŠą╣ č乊čĆą╝čāą╗ąĖčĆąŠą▓ą║ąĖ. ą£ąĖčĆąŠą▓čŗąĄ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąĖąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāčÄčé, čćč鹊 ą┤ą░ąČąĄ ą▓ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ ą║ 2023 ą│. ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖąĄ ą▒čāą┤ąĄčé ą┐čĆąĄą▓čŗčłą░čéčī čüą┐čĆąŠčü ą┐čĆąĖą╝ąĄčĆąĮąŠ ą▓ ą┤ą▓ą░ čĆą░ąĘą░, č鹊 ąĄčüčéčī čĆą░ąĘą▓ąĖčéąĖąĄ čüą┐čĆąŠčüą░ ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāąĄčéčüčÅ, ąĮąŠ ąŠč湥ąĮčī ąŠčüč鹊čĆąŠąČąĮąŠąĄ. ąĪą▓čÅąĘą░ąĮąŠ čŹč鹊 ąĖ čü č鹥ą╝, čćč鹊 ą┐čĆąŠą│ąĮąŠąĘčŗ čĆą░ąĘą▓ąĖčéąĖčÅ ąĮąŠą▓čŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ ŌĆō ą▓ąĄčēčī ąĮąĄ ą▓ą┐ąŠą╗ąĮąĄ ąŠč湥ą▓ąĖą┤ąĮą░čÅ. ąØą░ą┐čĆąĖą╝ąĄčĆ, ą║ąŠą╝ą┐ą░ąĮąĖčÅ Eutelsat ą┐ą╗ą░ąĮąĖčĆąŠą▓ą░ą╗ą░ ą▓ 2009 ą│. čĆą░ąĘą▓ąĖčéąĖąĄ čüą▓ąŠąĄą╣ čüąĖčüč鹥ą╝čŗ HTS ąŠč湥ąĮčī ąŠą┐čéąĖą╝ąĖčüčéąĖč湥čüą║ąĖ. ąĪąĄą│ąŠą┤ąĮčÅ, čüčāą┤čÅ ą┐ąŠ čŹčéąĖą╝ ą┐čĆąŠą│ąĮąŠąĘą░ą╝, ą┤ąŠą╗ąČąĮąŠ ą▒čŗčéčī ą▓ čüąĄčéąĖ tooWay (čüą┐čāčéąĮąĖą║ Ka-Sat) ą┐čĆąĖą╝ąĄčĆąĮąŠ 2 ą╝ą╗ąĮ ą░ą▒ąŠąĮąĄąĮč鹊ą▓. ąÆ ą┤ąĄą╣čüčéą▓ąĖč鹥ą╗čīąĮąŠčüčéąĖ ŌĆō čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ą╝ąĄąĮčīčłąĄ, ą▒ąŠą╗ąĄąĄ č湥ą╝ ąĮą░ ą┐ąŠčĆčÅą┤ąŠą║ (ą┐čĆąĖą╝ąĄčĆąĮąŠ 116 čéčŗčü. ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖą╣ ą┐ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ čüąĄčĆąĄą┤ąĖąĮčā 2014 ą│.).

ąØą░ą┐čĆą░ą▓ą╗ąĄąĮąĖąĄ HTS čĆą░ąĘą▓ąĖą▓ą░ąĄčéčüčÅ ąĖ ą▓ ąĀąŠčüčüąĖąĖ (čĆąĖčü. 5). ąŻąČąĄ ą║ 2017 ą│. ąŠą▒čēąĖą╣ čĆąĄčüčāčĆčü čüą┐čāčéąĮąĖą║ąŠą▓ HTS ą▓ čüąŠąŠčéą▓ąĄčéčüčéą▓ąĖąĖ čü ą┐ą╗ą░ąĮą░ą╝ąĖ ąōą¤ąÜąĪ ąĖ ąōąÜąĪ, ą┤ąŠčüčéčāą┐ąĮčŗą╣ ąĮą░ č鹥čĆčĆąĖč鹊čĆąĖąĖ ąĀąŠčüčüąĖąĖ, čüąŠčüčéą░ą▓ąĖčé, ą┐ąŠ ąĮą░čłąĄą╣ ąŠčåąĄąĮą║ąĄ, 58 ąōą▒ąĖčé/čü (ą┐čĆąĖą╝ąĄčĆąĮąŠ 80% ąĮą░ ąĄą▓čĆąŠą┐ąĄą╣čüą║ąŠą╣ č鹥čĆčĆąĖč鹊čĆąĖąĖ). ąĪąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ, ą┐čĆąĖą╝ąĄąĮąĖč鹥ą╗čīąĮąŠ ą║ čāčéąĖą╗ąĖąĘą░čåąĖąĖ čŹč鹊ą│ąŠ čĆąĄčüčāčĆčüą░ ą▓ ąĀąŠčüčüąĖąĖ čüą┐čĆą░ą▓ąĄą┤ą╗ąĖą▓čŗ č鹥 ąČąĄ ą▓ąŠą┐čĆąŠčüčŗ, čćč鹊 ąĖ ą▓ ą╝ąĖčĆąĄ. ą£ąĮąŠą│ąĖąĄ 菹║čüą┐ąĄčĆčéčŗ ąŠčåąĄąĮąĖą▓ą░čÄčé ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą░ą║čéąĖą▓ąĮąŠą│ąŠ čĆą░ąĘą▓ąĖčéąĖčÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ą©ą¤ąö ą▓ ąĀąŠčüčüąĖąĖ ąŠč湥ąĮčī ą┐ąĄčüčüąĖą╝ąĖčüčéąĖč湥čüą║ąĖ [1]. ąØąŠ čüą╗ąĄą┤čāąĄčé ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 čéą░ą║ąĖąĄ ąŠčåąĄąĮą║ąĖ čüą┤ąĄą╗ą░ąĮčŗ ąĮą░ ąŠčüąĮąŠą▓ąĄ ą░ąĮą░ą╗ąĖąĘą░ čüąĖčüč鹥ą╝ HTS ą┐ąĄčĆą▓ąŠą│ąŠ ą┐ąŠą║ąŠą╗ąĄąĮąĖčÅ.

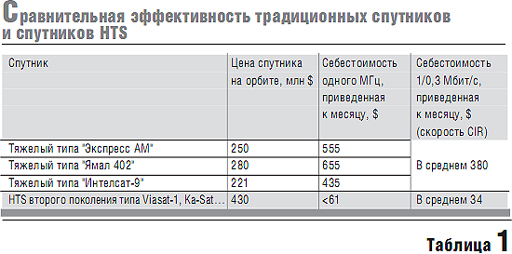

ąöą╗čÅ ą┐ąŠąĖčüą║ą░ ąŠčéą▓ąĄč鹊ą▓ ąĮą░ ą▓ąŠą┐čĆąŠčüčŗ, čüč乊čĆą╝čāą╗ąĖčĆąŠą▓ą░ąĮąĮčŗąĄ ą▓čŗčłąĄ, čüą╗ąĄą┤čāąĄčé ąŠčåąĄąĮąĖčéčī, ą┐ąŠč湥ą╝čā ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖąĄ HTS čüč鹊ą╗čī ą┐ąŠą┐čāą╗čÅčĆąĮąŠ ą▓ ą╝ąĖčĆąĄ. ąØąĄčüąŠą╝ąĮąĄąĮąĮąŠ, ąŠčüąĮąŠą▓ąĮąŠą╣ ą┤ą▓ąĖąČčāčēąĄą╣ čüąĖą╗ąŠą╣ ąĘą┤ąĄčüčī čÅą▓ą╗čÅąĄčéčüčÅ čĆą░ąĘą▓ąĖčéąĖąĄ čüąĄčéąĖ ąśąĮč鹥čĆąĮąĄčé ąĖ čüąĄčĆą▓ąĖčüąŠą▓ ąĮą░ ąĄąĄ ąŠčüąĮąŠą▓ąĄ. ąØąŠ čŹč鹊 ąĮąĄ ą┤ą░ąĄčé ąŠčéą▓ąĄčéą░, ą┐ąŠč湥ą╝čā ąĖą╝ąĄąĮąĮąŠ HTS, ą░ ąĮąĄ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗąĄ čüą┐čāčéąĮąĖą║ąĖ čüą▓čÅąĘąĖ, čĆą░čüčüą╝ą░čéčĆąĖą▓ą░čÄčéčüčÅ ą▓ ą║ą░č湥čüčéą▓ąĄ ą╝ąĖčĆąŠą▓ąŠą│ąŠ čéčĆąĄąĮą┤ą░. ą×čéą▓ąĄčé ą▓ ą┐ąĄčĆą▓čāčÄ ąŠč湥čĆąĄą┤čī čüą╗ąĄą┤čāąĄčé ąĖčüą║ą░čéčī ą▓ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéąĖ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ čćą░čüč鹊čéąĮąŠą│ąŠ čĆąĄčüčāčĆčüą░ (čéą░ą▒ą╗. 1).

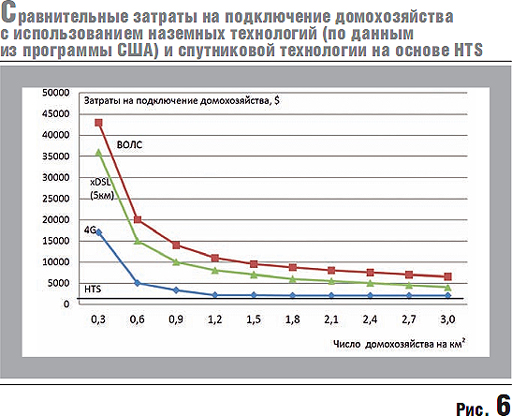

ąśą╝ąĄąĮąĮąŠ ą╝ąĮąŠą│ąŠą╗čāč湥ą▓ą░čÅ č鹥čģąĮąŠą╗ąŠą│ąĖčÅ, ą░ ąĮąĄ Ka-ą┤ąĖą░ą┐ą░ąĘąŠąĮ ą║ą░ą║ čéą░ą║ąŠą▓ąŠą╣ ą┐ąŠąĘą▓ąŠą╗ąĖą╗ąĖ ą┤ąŠčüčéąĖčćčī ą┐čĆąĄą┤ąĄą╗čīąĮąŠ ąĮąĖąĘą║ąŠą╣ čüąĄą▒ąĄčüč鹊ąĖą╝ąŠčüčéąĖ ą£ąōčå-ą┐ąŠą╗ąŠčüčŗ ą▓ čüąĖčüč鹥ą╝ą░čģ HDFSS. ą¤ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü čüąĄą▒ąĄčüč鹊ąĖą╝ąŠčüčéčīčÄ ą£ąōčå-ą┐ąŠą╗ąŠčüčŗ ą┐čĆąĖą╝ąĄąĮąĖč鹥ą╗čīąĮąŠ ą║ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗą╝ čüą┐čāčéąĮąĖą║ą░ą╝ ą╝ąĖąĮąĖą╝čāą╝ ą▓ 7 čĆą░ąĘ ąĮąĖąČąĄ. ąĪ čāč湥č鹊ą╝ ą▒ąŠą╗ąĄąĄ ą▓čŗčüąŠą║ąŠą╣ 菹ĮąĄčĆą│ąĄčéąĖą║ąĖ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéčī ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ čŹč鹊ą╣ ą┐ąŠą╗ąŠčüčŗ čāą▓ąĄą╗ąĖčćąĖą▓ą░ąĄčéčüčÅ ąĖ ą┐čĆąĄą▓ąŠčüčģąŠą┤ąĖčé čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗąĄ čüąĖčüč鹥ą╝čŗ čāąČąĄ ą╝ąĖąĮąĖą╝čāą╝ ą▓ 11 čĆą░ąĘ. ąĢčüą╗ąĖ čāčćąĖčéčŗą▓ą░čéčī ąĄčēąĄ ąĖ čüą▓ąŠą╣čüčéą▓ą░ ą╝ą░čüčüąŠą▓ąŠą│ąŠ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ ą▓ čüąĄčéąĖ HDFSS, č鹊 ą┐čĆąĄą▓ąŠčüčģąŠą┤čüčéą▓ąŠ ą▓ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéąĖ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ čćą░čüč鹊čéąĮąŠ-菹ĮąĄčĆą│ąĄčéąĖč湥čüą║ąŠą│ąŠ čĆąĄčüčāčĆčüą░ čüą┐čāčéąĮąĖą║ą░ HTS ą╝ąŠąČąĄčé ą┤ąŠčüčéąĖą│ą░čéčī 100 čĆą░ąĘ ąĖ ą┤ą░ąČąĄ ą▒ąŠą╗ąĄąĄ (ąĘą┤ąĄčüčī čüą╗ąĄą┤čāąĄčé čāčćąĖčéčŗą▓ą░čéčī ŌĆ£ą║ąŠčŹčäčäąĖčåąĖąĄąĮčé ą┐ąĄčĆąĄą┐ąŠą┤ą┐ąĖčüą║ąĖ" [2], č鹊 ąĄčüčéčī ą▓čüąĄ ąĘą░ą▓ąĖčüąĖčé čāąČąĄ ąŠčé ą║ąŠąĮč鹥ąĮčéą░ ąĖ ą┐čĆąĄą┤ą╗ą░ą│ą░ąĄą╝ąŠą│ąŠ čüąĄčĆą▓ąĖčüą░). ąÉąĮą░ą╗ąĖąĘ ą┤ąŠčüč鹊ąĖąĮčüčéą▓ ąĖ ąĮąĄą┤ąŠčüčéą░čéą║ąŠą▓ čüąĖčüč鹥ą╝ HDFSS ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé, čćč鹊 čåąĄą╗ąĄą▓ą░čÅ čäčāąĮą║čåąĖčÅ čéą░ą║ąĖčģ čüąĖčüč鹥ą╝ ŌĆō čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ą©ą¤ąö. ąŁč鹊čé ą▓čŗą▓ąŠą┤ čüą╗ąĄą┤čāąĄčé ąĖąĘ ą╝ąĮąŠąČąĄčüčéą▓ą░ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąĖčģ ą╝ą░č鹥čĆąĖą░ą╗ąŠą▓. ą×č湥ąĮčī ąŠą▒čŖąĄą╝ąĮčŗą╣ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąĖą╣ ą╝ą░č鹥čĆąĖą░ą╗ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮ ą▓ ą┐čĆąŠą│čĆą░ą╝ą╝ąĄ čĆą░ąĘą▓ąĖčéąĖčÅ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą▓ ąĪą©ąÉ [3, 4]. ąĪą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ą©ą¤ąö ąĮą░ ąŠčüąĮąŠą▓ąĄ čüąĖčüč鹥ą╝ HDFSS ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░ąĄčé ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ čü čāą┤ąĄą╗čīąĮčŗą╝ąĖ ąĘą░čéčĆą░čéą░ą╝ąĖ ąĮą░ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ąŠ ą▓ ą┐čĆąĄą┤ąĄą╗ą░čģ $500ŌĆō1000 (čĆąĖčü. 6), čćč鹊 ąĮąĄą┤ąŠčüčéąĖąČąĖą╝ąŠ ą┐čĆąĖ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĖ ą╗čÄą▒ąŠą╣ ąĖąĘą▓ąĄčüčéąĮąŠą╣ ąĮą░ąĘąĄą╝ąĮąŠą╣ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ, ąŠčüąŠą▒ąĄąĮąĮąŠ ą▓ čĆąĄą│ąĖąŠąĮą░čģ čü ąĮąĖąĘą║ąŠą╣ ą┐ą╗ąŠčéąĮąŠčüčéčīčÄ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓.

ą¤čĆąĖ čŹč鹊ą╝ čüą║ąŠčĆąŠčüčéąĖ ąĖ čéą░čĆąĖčäčŗ ą┤ą╗čÅ ą░ą▒ąŠąĮąĄąĮčéą░ čüąŠąĖąĘą╝ąĄčĆąĖą╝čŗ čü ąĮą░ąĘąĄą╝ąĮčŗą╝ąĖ čüąĄčéčÅą╝ąĖ (ąĄčüą╗ąĖ, ą║ąŠąĮąĄčćąĮąŠ, ą║ąŠčĆčĆąĄą║čéąĮąŠ ą┐čĆąŠą▓ąŠą┤ąĖčéčī čüčĆą░ą▓ąĮąĄąĮąĖąĄ, ąĮą░ą┐čĆąĖą╝ąĄčĆ, čüčĆą░ą▓ąĮąĄąĮąĖąĄ čü čāč湥č鹊ą╝ čĆąĄą░ą╗čīąĮčŗčģ čüą║ąŠčĆąŠčüč鹥ą╣ ą▓ čüąĄčéčÅčģ 4G, ą░ ąĮąĄ č鹥čģ, ą║ąŠč鹊čĆčŗąĄ čĆąĄą║ą╗ą░ą╝ąĖčĆčāčÄčéčüčÅ). ąĪąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ, ą┐ąĄčĆą▓ą░čÅ čåąĄą╗ąĄą▓ą░čÅ ąĘą░ą┤ą░čćą░ ŌĆō čŹč鹊 ą╗ąĖą║ą▓ąĖą┤ą░čåąĖčÅ, ą║ą░ą║ ą│ąŠą▓ąŠčĆčÅčé, ŌĆ£čåąĖčäčĆąŠą▓ąŠą│ąŠ ąĮąĄčĆą░ą▓ąĄąĮčüčéą▓ą░". ąØąŠ čŹčéą░ ąĘą░ą┤ą░čćą░ ąĮąĄ čÅą▓ą╗čÅąĄčéčüčÅ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą╣, čŹč鹊 čüąŠčåąĖą░ą╗čīąĮą░čÅ ąĘą░ą┤ą░čćą░.

ąĪąĄą│ąŠą┤ąĮčÅ ąĖą┤ąĄčé ą░ą║čéąĖą▓ąĮčŗą╣ ą┐ąŠąĖčüą║ č鹥čģąĮąĖč湥čüą║ąĖčģ čĆąĄčłąĄąĮąĖą╣ ą▓ čüąĄčéčÅčģ, čĆąĄą░ą╗ąĖąĘčāąĄą╝čŗčģ ąĮą░ ąŠčüąĮąŠą▓ąĄ čüą┐čāčéąĮąĖą║ąŠą▓ HTS, ą║ąŠč鹊čĆčŗąĄ ą┤ą░ą▓ą░ą╗ąĖ ą▒čŗ ą┐čĆčÅą╝ąŠą╣ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖą╣ čāčüą┐ąĄčģ. ą¤čĆąĖą╝ąĄčĆąŠą╝ čéą░ą║ąĖčģ čĆąĄčłąĄąĮąĖą╣ ą▓ čüąĖčüč鹥ą╝ąĮąŠą╝ ą┐ą╗ą░ąĮąĄ čÅą▓ą╗čÅčÄčéčüčÅ ąĮąŠą▓čŗąĄ čüąĄč鹥ą▓čŗąĄ čĆąĄčłąĄąĮąĖčÅ ą║ąŠą╝ą┐ą░ąĮąĖą╣ Intelsat (EpicNG) ąĖ Inmarsat (Global Xpress), ą║ąŠč鹊čĆčŗąĄ ąĖąĘąĮą░čćą░ą╗čīąĮąŠ ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮčŗ ąĮą░ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖąĄ ą┐ąŠą┤ą▓ąĖąČąĮčŗčģ čüčĆąĄą┤čüčéą▓. ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, čĆą░čüčüą╝ą░čéčĆąĖą▓ą░ąĄčéčüčÅ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī čĆą░čüčłąĖčĆąĖčéčī čāčéąĖą╗ąĖąĘą░čåąĖčÄ čĆąĄčüčāčĆčüą░ čüą┐čāčéąĮąĖą║ąŠą▓ HTS ą┤ą╗čÅ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖąĖ ą▓čŗą┤ąĄą╗ąĄąĮąĮčŗčģ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗčģ čüąĄč鹥ą╣ (ąĮą░ą┐čĆąĖą╝ąĄčĆ, ą║ąŠą╝ą┐ą░ąĮąĖčÅ Viasat ąŠą▒čŖčÅą▓ąĖą╗ą░ ąŠ ą┐čĆąŠąĄą║č鹥 ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ čāčüą╗čāą│ č鹥ą╗ąĄč乊ąĮąĖąĖ), ą┤ą╗čÅ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖąĖ čéčĆą░ąĮčüą┐ąŠčĆčéąĮčŗčģ ą║ą░ąĮą░ą╗ąŠą▓ ą┤ą╗čÅ čüąĄč鹥ą╣ 3G/4G.

ąĪą╗ąĄą┤čāąĄčé ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 ą┤ą╗čÅ čĆą░čüčłąĖčĆąĄąĮąĖčÅ čäčāąĮą║čåąĖąŠąĮą░ą╗čīąĮčŗčģ ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣ ąĖ ą│ąĖą▒ą║ąŠčüčéąĖ čüąĄč鹥ą╣ ąĮą░ ąŠčüąĮąŠą▓ąĄ čüą┐čāčéąĮąĖą║ąŠą▓ HTS ą▓ ąĮąŠą▓čŗčģ ą┐čĆąŠąĄą║čéą░čģ ą┐čĆąĄą┤čāčüą╝ąŠčéčĆąĄąĮąŠ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī ą▒ąŠą╗čīčłąŠąĄ čćąĖčüą╗ąŠ čåąĄąĮčéčĆą░ą╗čīąĮčŗčģ čüčéą░ąĮčåąĖą╣ (čĆą░ąĮąĄąĄ čĆą░čüčüą╝ą░čéčĆąĖą▓ą░ą╗ąĖčüčī ą▓ą░čĆąĖą░ąĮčéčŗ 8ŌĆō10 ą╗čāč湥ą╣ ąĮą░ ą”ąĪ, čüąĄą│ąŠą┤ąĮčÅ 3ŌĆō5 ą╗čāč湥ą╣ ąĮą░ ą”ąĪ). ąŁč鹊 ą▓ ą║ą░ą║ąŠą╣-č鹊 čüč鹥ą┐ąĄąĮąĖ ą╝ąŠąČąĄčé ąĮąĖą▓ąĄą╗ąĖčĆąŠą▓ą░čéčī ąĮąĄą┤ąŠčüčéą░č鹊čćąĮčāčÄ ą│ąĖą▒ą║ąŠčüčéčī čüąĖčüč鹥ą╝čŗ ą┐čĆąĖ ą▓čŗčüąŠą║ąŠą╣ čåąĄąĮčéčĆą░ą╗ąĖąĘą░čåąĖąĖ. ą¤ąŠ ą┐čĆąŠą│ąĮąŠąĘą░ą╝ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąĖčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣, ąŠą▒čŖąĄą╝ čüąĄčĆą▓ąĖčüąŠą▓ ąĮą░ ąŠčüąĮąŠą▓ąĄ čüą┐čāčéąĮąĖą║ąŠą▓ HTS čüąŠčüčéą░ą▓ą╗čÅąĄčé čüąĄą│ąŠą┤ąĮčÅ ąĮąĄ ą▒ąŠą╗ąĄąĄ 3% ąŠčé ąŠą▒čŖąĄą╝ą░ čāčüą╗čāą│, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄą╝čŗčģ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗą╝ąĖ čüą┐čāčéąĮąĖą║ą░ą╝ąĖ, ąĮąŠ ą║ 2023 ą│. ąŠąĮ ą╝ąŠąČąĄčé čāą▓ąĄą╗ąĖčćąĖčéčīčüčÅ ą┤ąŠ 24%.

ąĪąĄą│ą╝ąĄąĮčé ą¤ąĪąĪ ąĘą░ąĮąĖą╝ą░ąĄčé ąĮąĄą▒ąŠą╗čīčłčāčÄ čćą░čüčéčī čĆčŗąĮą║ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ. ą×ą▒čŖąĄą╝ čāčüą╗čāą│ ą▓ čüąĄą│ą╝ąĄąĮč鹥 ą¤ąĪąĪ ą▓ 2013 ą│. čüąŠčüčéą░ą▓ą╗čÅąĄčé ą┐čĆąĖą╝ąĄčĆąĮąŠ 2,1% ąŠčé ąŠą▒čēąĄą│ąŠ ąŠą▒čŖąĄą╝ą░ čāčüą╗čāą│ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ ąĖ ąĮąĄ ą▒ąŠą╗ąĄąĄ 3,7% ąŠčé ąŠą▒čŖąĄą╝ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĖąĮą┤čāčüčéčĆąĖąĖ ą▓ čåąĄą╗ąŠą╝. ąźąŠčéčÅ ą╝ą░čĆą║ąĄčéąĖąĮą│ąŠą▓čŗąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāčÄčé ą┤ąŠčüčéą░č鹊čćąĮąŠ čāčüč鹊ą╣čćąĖą▓ąŠąĄ čĆą░ąĘą▓ąĖčéąĖąĄ čüąĖčüč鹥ą╝ ą¤ąĪąĪ, ąĮą░ č湥ą╝ čŹč鹊čé ą┐čĆąŠą│ąĮąŠąĘ ąŠčüąĮąŠą▓ą░ąĮ, ąĮąĄ čüąŠą▓čüąĄą╝ čÅčüąĮąŠ. ąÉąĮą░ą╗ąĖąĘ čĆą░ąĘą▓ąĖčéąĖčÅ čŹč鹊ą│ąŠ čüąĄą│ą╝ąĄąĮčéą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĖąĮą┤čāčüčéčĆąĖąĖ ąĘą░ ą┐čĆąŠčłąĄą┤čłąĖąĄ ą│ąŠą┤čŗ ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé, čćč鹊 ą▓čüąĄ ą┤ąĄą╣čüčéą▓čāčÄčēąĖąĄ čüąĄą│ąŠą┤ąĮčÅ ąĖą│čĆąŠą║ąĖ ąĖą╝ąĄą╗ąĖ ąĖ ąĖą╝ąĄčÄčé ąĘąĮą░čćąĖč鹥ą╗čīąĮčāčÄ ą│ąŠčüą┐ąŠą┤ą┤ąĄčƹȹ║čā ąĖ ą┤ą░ąČąĄ ą┐čĆąĖ ą│ąŠčüą┐ąŠą┤ą┤ąĄčƹȹ║ąĄ:

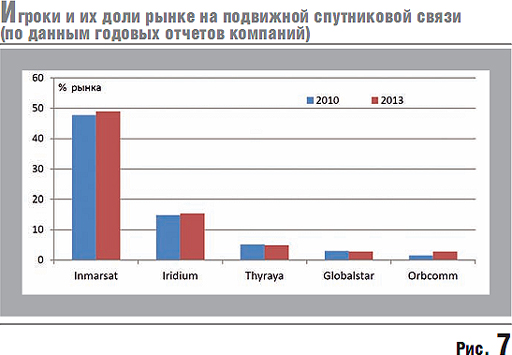

ąÜčĆąŠą╝ąĄ Inmarsat ą▓čüąĄ ą┤čĆčāą│ąĖąĄ ą┐čāą▒ą╗ąĖčćąĮčŗąĄ ąĖą│čĆąŠą║ąĖ ą┐čĆąŠčłą╗ąĖ čüčéą░ą┤ąĖąĖ ą▒ą░ąĮą║čĆąŠčéčüčéą▓ą░, ąĖčģ ąŠą┐ąĄčĆą░čåąĖąŠąĮąĮčŗąĄ čĆą░čüčģąŠą┤čŗ ąĖ čüąĄą│ąŠą┤ąĮčÅ ą▒ą╗ąĖąĘą║ąĖ ą║ ą┤ąŠčģąŠą┤ą░ą╝ ąĖą╗ąĖ ą┐čĆąĄą▓ąŠčüčģąŠą┤čÅčé ą┤ąŠčģąŠą┤čŗ. ąÆ čüą▓čÅąĘąĖ čü ąĮą░čüčŗčēąĄąĮąĖąĄą╝ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ ą¤ąĪąĪ ą▓ L-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ Inmarsat ąĮąĄčüą║ąŠą╗čīą║ąŠ ą╗ąĄčé ąĮą░ąĘą░ą┤ ąŠą▒čŖčÅą▓ąĖą╗ ąŠ čüą╝ąĄąĮąĄ čüą▓ąŠąĄą│ąŠ čüčéčĆą░č鹥ą│ąĖč湥čüą║ąŠą│ąŠ ą║čāčĆčüą░ čĆą░ąĘą▓ąĖčéąĖčÅ. ąÉ ąĖą╝ąĄąĮąĮąŠ ŌĆō ą║ąŠą╝ą┐ą░ąĮąĖčÅ čüąŠąĘą┤ą░ąĄčé čüąĄčéčī ą▓ Ka-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ ąĮą░ ąŠčüąĮąŠą▓ąĄ HTS ą┤ą╗čÅ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ ą┐ąŠą┤ą▓ąĖąČąĮčŗčģ čüčĆąĄą┤čüčéą▓. ąØąŠą▓ą░čÅ čüąĄčéčī Global Xpress ą┤ąŠą╗ąČąĮą░ čĆą░ą▒ąŠčéą░čéčī čüąŠą▓ą╝ąĄčüčéąĮąŠ čü ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄą╝ čāčüą╗čāą│ ą▓ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮąŠą╝ L-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ. ąÜąŠą╝ą┐ą░ąĮąĖčÅ Iridium čü čåąĄą╗čīčÄ ą┐ąŠą▓čŗčüąĖčéčī 菹║ąŠąĮąŠą╝ąĖč湥čüą║čāčÄ ą┐čĆąĖą▓ą╗ąĄą║ą░č鹥ą╗čīąĮąŠčüčéčī čüąĖčüč鹥ą╝čŗ ą┐čĆąŠąĄą║čéąĖčĆčāąĄčé ą▓č鹊čĆčāčÄ ą│ąĄąĮąĄčĆą░čåąĖčÄ čüą┐čāčéąĮąĖą║ąŠą▓ čü ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄą╝ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮąŠą╣ ą┐ąŠą╗ąĄąĘąĮąŠą╣ ąĮą░ą│čĆčāąĘą║ąĖ ą┤ą╗čÅ čĆąĄčłąĄąĮąĖčÅ ąĘą░ą┤ą░čć ąöąŚąŚ. ą×čüąĮąŠą▓ąĮčŗąĄ ąĖą│čĆąŠą║ąĖ ąĮą░ čŹč鹊ą╝ čĆčŗąĮą║ąĄ, ąĮąĄčüą╝ąŠčéčĆčÅ ąĮą░ ą│ąŠčüą┐ąŠą┤ą┤ąĄčƹȹ║čā, ąĖčēčāčé ą▓ą░čĆąĖą░ąĮčéčŗ ą┐ąŠą▓čŗčłąĄąĮąĖčÅ ąĖčģ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą╣ čāčüč鹊ą╣čćąĖą▓ąŠčüčéąĖ. ąÉąĮą░ą╗ąĖąĘ ąĖčüč鹊čĆąĖąĖ čĆą░ąĘą▓ąĖčéąĖčÅ čüąĖčüč鹥ą╝ ą¤ąĪąĪ ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé, čćč鹊 čüąŠąĘą┤ą░ąĮąĖąĄ čéą░ą║ąĖčģ čüąĖčüč鹥ą╝ ą▓ ąĀąŠčüčüąĖąĖ, ąĘą░ą╝ą║ąĮčāčéčŗčģ ąĖčüą║ą╗čÄčćąĖč鹥ą╗čīąĮąŠ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąĖą╣ čĆčŗąĮąŠą║, ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖ ąĮąĄčåąĄą╗ąĄčüąŠąŠą▒čĆą░ąĘąĮąŠ, ą░ čü ą┐ąŠąĘąĖčåąĖąĖ čĆą░ąĘą▓ąĖčéąĖčÅ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ ąĮą░ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓čā ŌĆō ą╝ą░ą╗ąŠčŹčäč乥ą║čéąĖą▓ąĮąŠ, ą┐ąŠčüą║ąŠą╗čīą║čā ą╝ąĖčĆąŠą▓ą░čÅ čüą┐čāčéąĮąĖą║ąŠą▓ą░čÅ ąĖąĮą┤čāčüčéčĆąĖčÅ ą┐čĆąŠčłą╗ą░ čŹč鹊čé ą▓ąĖč鹊ą║ čĆą░ąĘą▓ąĖčéąĖčÅ ą▓ ąźąź ą▓.

ąØąŠą▓čŗąĄ čüąĖčüč鹥ą╝čŗ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ, čĆąĄą░ą╗ąĖąĘčāąĄą╝čŗąĄ ąĮą░ ąŠčüąĮąŠą▓ąĄ čüą┐čāčéąĮąĖą║ąŠą▓ HTS [6], čÅą▓ą╗čÅčÄčéčüčÅ čģą░čĆą░ą║č鹥čĆąĮčŗą╝ čéčĆąĄąĮą┤ąŠą╝ čĆą░ąĘą▓ąĖčéąĖčÅ ą╝ąĖčĆąŠą▓ąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĖąĮą┤čāčüčéčĆąĖąĖ ą▓ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ ą│ąŠą┤čŗ. ąöą╗čÅ ąĀąŠčüčüąĖąĖ čéą░ą║ąĖąĄ čüąĖčüč鹥ą╝čŗ čåąĄą╗ąĄčüąŠąŠą▒čĆą░ąĘąĮčŗ, ą┐ąŠčüą║ąŠą╗čīą║čā ą╝ąŠą│čāčé 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖ čŹčäč乥ą║čéąĖą▓ąĮąŠ ąĖ ą▒čŗčüčéčĆąŠ čĆąĄčłąĖčéčī ąĘą░ą┤ą░čćąĖ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÅ ŌĆ£čåąĖčäčĆąŠą▓ąŠą│ąŠ čĆą░ą▓ąĄąĮčüčéą▓ą░" ą▓ čĆąĄą│ąĖąŠąĮą░čģ čü ąĮąĖąĘą║ąŠą╣ ą┐ą╗ąŠčéąĮąŠčüčéčīčÄ ąĮą░čüąĄą╗ąĄąĮąĖčÅ [4, 5]. ąĪčüčŗą╗ą║ą░ ąĮą░ 菹║ąŠąĮąŠą╝ąĖč湥čüą║čāčÄ ąĮąĄčŹčäč乥ą║čéąĖą▓ąĮąŠčüčéčī čéą░ą║ąĖčģ čüąĖčüč鹥ą╝ ąĮąĄą║ąŠčĆčĆąĄą║čéąĮą░ (čĆąĖčü. 6), čćč鹊 ą┐ąŠą║ą░ąĘą░ąĮąŠ ą▓ [2ŌĆō 5]. ąÆ č鹊 ąČąĄ ą▓čĆąĄą╝čÅ ąŠč湥ą▓ąĖą┤ąĮąŠ, čćč鹊 ąŠčüąĮąŠą▓ąĮčŗą╝ ąĖčüč鹊čćąĮąĖą║ąŠą╝ čĆą░ąĘą▓ąĖčéąĖčÅ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą╣ čüąŠčüčéą░ą▓ą╗čÅčÄčēąĄą╣ čĆčŗąĮą║ą░ ąŠčüčéą░ąĮąĄčéčüčÅ čüąĄą│ą╝ąĄąĮčé ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠą│ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ. ą×čåąĄąĮą║ąĖ čåąĄą╗ąĄčüąŠąŠą▒čĆą░ąĘąĮąŠčüčéąĖ čüąŠąĘą┤ą░ąĮąĖčÅ č鹊ą╣ ąĖą╗ąĖ ąĖąĮąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüąĖčüč鹥ą╝čŗ ąĖ ąŠčåąĄąĮą║ąĖ ąĄąĄ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą╣ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéąĖ ą┤ąŠą╗ąČąĮčŗ ąŠą┐ąĖčĆą░čéčīčüčÅ ąĖą╗ąĖ, ą║ą░ą║ ą╝ąĖąĮąĖą╝čāą╝, čāčćąĖčéčŗą▓ą░čéčī ą╝ąĖčĆąŠą▓ąŠą╣ ąŠą┐čŗčé. ąÆ č鹊ą╝ čćąĖčüą╗ąĄ čüą╗ąĄą┤čāąĄčé čāčćąĖčéčŗą▓ą░čéčī ąĮąĄ č鹊ą╗čīą║ąŠ ą┐čĆčÅą╝čāčÄ ą║ąŠą╝ą╝ąĄčĆč湥čüą║čāčÄ ą▓čŗą│ąŠą┤čā ą┐čĆąĖ čüąŠąĘą┤ą░ąĮąĖąĖ ą╗čÄą▒ąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüąĖčüč鹥ą╝čŗ (ą║ąŠč鹊čĆą░čÅ ą┤ąŠą╗ąČąĮą░ ą▒čŗčéčī, ą▓ ą┐čĆąŠčéąĖą▓ąĮąŠą╝ čüą╗čāčćą░ąĄ čŹčéą░ čüąĖčüč鹥ą╝ą░ ąĮąĄ ą╝ąŠąČąĄčé čĆą░čüčüą╝ą░čéčĆąĖą▓ą░čéčīčüčÅ ą║ą░ą║ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ą░čÅ) ąĖ ąŠčåąĄąĮą║ąĄ čüčĆąŠą║ąŠą▓ ąĄąĄ ąŠą║čāą┐ą░ąĄą╝ąŠčüčéąĖ [5], ąĮąŠ ąĖ ą╝čāą╗čīčéąĖą┐ą╗ąĖą║ą░čéąĖą▓ąĮčŗą╣ čŹčäč乥ą║čé ą▓ 菹║ąŠąĮąŠą╝ąĖą║ąĄ čüčéčĆą░ąĮčŗ (čĆąĖčü. 8). ąĢčüą╗ąĖ ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░čéčīčüčÅ ąĮą░ ą┤ą░ąĮąĮčŗąĄ ąĪą©ąÉ, č鹊 $1 ąĖąĮą▓ąĄčüčéąĖčåąĖą╣ ą┤ą░ąĄčé ą╝čāą╗čīčéąĖą┐ą╗ąĖą║ą░čéąĖą▓ąĮčŗą╣ čŹčäč乥ą║čé ą▓ 菹║ąŠąĮąŠą╝ąĖą║ąĄ čüčéčĆą░ąĮčŗ ą┐čĆąĖą╝ąĄčĆąĮąŠ $6 (ą┤ą░ąĮąĮčŗąĄ Federal Aviation Administration).

ą×ą▒čēąĖąĄ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąĖąĄ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ ą▓ ąŠą▒ą╗ą░čüčéąĖ čĆą░ąĘą▓ąĖčéąĖčÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĖąĮą┤čāčüčéčĆąĖąĖ (ąŠą▒čŖąĄą╝ ą╝ą░č鹥čĆąĖą░ą╗ą░ ą▒ąŠą╗ąĄąĄ 500 čüčéčĆ.), ą▓čŗą┐ąŠą╗ąĮąĄąĮąĮčŗąĄ ąĮą░ą╝ąĖ ą▓ 2014 ą│., čüąŠą┤ąĄčƹȹ░čé ą┐ąŠą┤čĆąŠą▒ąĮčŗąĄ čüą▓ąĄą┤ąĄąĮąĖčÅ ąŠ ą▓čüąĄčģ ąĄąĄ čüąĄą│ą╝ąĄąĮčéą░čģ, ą║ąŠč鹊čĆčŗąĄ, ąĄčüč鹥čüčéą▓ąĄąĮąĮąŠ, ąĮąĄ ą╝ąŠą│čāčé ą▒čŗčéčī ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ą▓ čĆą░ą╝ą║ą░čģ ąĖ č乊čĆą╝ąĄ čüčéą░čéčīąĖ, ą┐ąŠčŹč鹊ą╝čā ąĘą┤ąĄčüčī ą╝čŗ ąŠą│čĆą░ąĮąĖčćąĖą╗ąĖčüčī ąĮąĄčüą║ąŠą╗čīą║ąĖą╝ąĖ čģą░čĆą░ą║č鹥čĆąĮčŗą╝ąĖ č鹥ąĮą┤ąĄąĮčåąĖčÅą╝ąĖ ąĮą░ čĆčŗąĮą║ąĄ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ.

ąøąĖč鹥čĆą░čéčāčĆą░

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ąĪą┐ąĄčåąĖą░ą╗čīąĮčŗą╣ ą▓čŗą┐čāčüą║ "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī ąĖ ą▓ąĄčēą░ąĮąĖąĄ"-2015

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 5303

ąÉą▓č鹊čĆ

| |||

ąÉą▓č鹊čĆ

| |||

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣