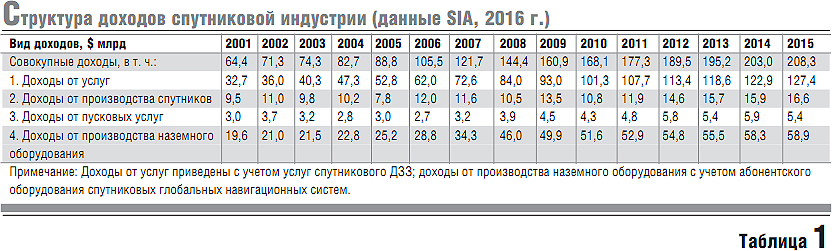

ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ą×čéčĆą░čüą╗čī čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ čÅą▓ą╗čÅąĄčéčüčÅ ąŠą┤ąĮąĖą╝ ąĖąĘ ą▓ą░ąČąĮąĄą╣čłąĖčģ 菹╗ąĄą╝ąĄąĮč鹊ą▓ ą╝ąĖčĆąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣. ąØą░ ą┐čĆąŠčéčÅąČąĄąĮąĖąĖ ą┤ą╗ąĖč鹥ą╗čīąĮąŠą│ąŠ ą▓čĆąĄą╝ąĄąĮąĖ čŹčéą░ ąŠčéčĆą░čüą╗čī ąŠčüčéą░ą▓ą░ą╗ą░čüčī ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖ ą▓čŗą│ąŠą┤ąĮčŗą╝ ą▓ąĖą┤ąŠą╝ ą║ąŠčüą╝ąĖč湥čüą║ąŠą╣ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ, ą┐čĆąĖą▓ą╗ąĄą║ą░ą╗ą░ ą║ą░ą┐ąĖčéą░ą╗ ąĖ ą┤ąĖąĮą░ą╝ąĖčćąĮąŠ čĆą░ąĘą▓ąĖą▓ą░ą╗ą░čüčī. ą×ą▒ čŹč鹊ą╝ čāą▒ąĄą┤ąĖč鹥ą╗čīąĮąŠ čüą▓ąĖą┤ąĄč鹥ą╗čīčüčéą▓čāčÄčé ąŠčåąĄąĮą║ąĖ ąŠą▒čŖąĄą╝ą░ ąĖ čüčéčĆčāą║čéčāčĆčŗ čĆčŗąĮą║ą░, ą┐ąŠą╗čāč湥ąĮąĮčŗąĄ čĆą░ąĘąĮčŗą╝ąĖ ąĖčüčüą╗ąĄą┤ąŠą▓ą░č鹥ą╗čīčüą║ąĖą╝ąĖ ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝ąĖ [1, 2], ą▓ č鹊ą╝ čćąĖčüą╗ąĄ Satellite Industry Association (SIA). ąöą░ąĮąĮčŗąĄ ąĄąČąĄą│ąŠą┤ąĮčŗčģ ąŠčéč湥č鹊ą▓ ą║ąŠą╝ą┐ą░ąĮąĖąĖ SIA ąĘą░ XXI ą▓ąĄą║ ą┐čĆąĖą▓ąĄą┤ąĄąĮčŗ ą▓ čéą░ą▒ą╗ąĖčåąĄ 1 [3].

ąśąĘ ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ ą▓ čéą░ą▒ą╗ąĖčåąĄ 1 ą┤ą░ąĮąĮčŗčģ čüą╗ąĄą┤čāąĄčé, čćč鹊 čüąŠą▓ąŠą║čāą┐ąĮčŗąĄ ą┤ąŠčģąŠą┤čŗ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąŠčéčĆą░čüą╗ąĖ ąĘą░ 15 ą╗ąĄčé ą▓čŗčĆąŠčüą╗ąĖ ą▒ąŠą╗ąĄąĄ č湥ą╝ ą▓ čéčĆąĖ čĆą░ąĘą░. ąÆ č鹊 ąČąĄ ą▓čĆąĄą╝čÅ ą┤ąŠčģąŠą┤čŗ ąŠčé čāčüą╗čāą│ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ čāą▓ąĄą╗ąĖčćąĖą╗ąĖčüčī ą┐ąŠčćčéąĖ ą▓ č湥čéčŗčĆąĄ čĆą░ąĘą░. ą¤ąŠčŹč鹊ą╝čā ą╝ąĮąŠą│ąĖąĄ čüčéčĆą░ąĮčŗ ą╝ąĖčĆą░ čāčüčéčĆąĄą╝ąĖą╗ąĖčüčī ą║ č鹊ą╝čā, čćč鹊ą▒čŗ ąĖą╝ąĄčéčī ąĮą░ ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮąŠą╣ ąŠčĆą▒ąĖč鹥 (ąōąĪą×) čüąŠą▒čüčéą▓ąĄąĮąĮčŗąĄ čüą┐čāčéąĮąĖą║ąĖ. ąĢčüą╗ąĖ ą▓ ąĮą░čćą░ą╗ąĄ 2000-čģ ą│ą│. ąĮąĄ ą▒ąŠą╗ąĄąĄ 15 čüčéčĆą░ąĮ ąĖą╝ąĄą╗ąĖ čüąŠą▒čüčéą▓ąĄąĮąĮčŗąĄ čüą┐čāčéąĮąĖą║ąĖ, č鹊 ą▓ 2016 ą│. čāąČąĄ 46 čüčéčĆą░ąĮ ą╝ąĖčĆą░ ąŠą▒ą╗ą░ą┤ą░ą╗ąĖ ą▒ąŠą╗ąĄąĄ č湥ą╝ 350 ą║ąŠčüą╝ąĖč湥čüą║ąĖą╝ąĖ ą░ą┐ą┐ą░čĆą░čéą░ą╝ąĖ (ąÜąÉ) ąĮą░ ąōąĪą× [3, 4]. ąÆ č鹊ą╝ čćąĖčüą╗ąĄ čéčĆąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ SES, Intelsat ąĖ Eutelsat ą▓ ą║ąŠąĮčåąĄ 2015 ą│. ą▓ą╗ą░ą┤ąĄą╗ąĖ ą▓ čüąŠą▓ąŠą║čāą┐ąĮąŠčüčéąĖ 133 čüą┐čāčéąĮąĖą║ą░ą╝ąĖ ąĮą░ ąōąĪą×.

ąØą░ą╗ąĖčćąĖąĄ ą▒ąŠą╗čīčłąŠą│ąŠ čćąĖčüą╗ą░ ąĖą│čĆąŠą║ąŠą▓ ąĮą░ ąŠą│čĆą░ąĮąĖč湥ąĮąĮąŠą╣ ą┐ą╗ąŠčēą░ą┤ą║ąĄ ąĄčüč鹥čüčéą▓ąĄąĮąĮčŗą╝ ąŠą▒čĆą░ąĘąŠą╝ ą┐čĆąĖą▓ąĄą╗ąŠ ą║ č鹊ą╝čā, čćč鹊 菹┐ąŠčģą░ ą▓čŗčüąŠą║ąŠą╣ ą┤ąŠčģąŠą┤ąĮąŠčüčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąŠčéčĆą░čüą╗ąĖ ąĘą░ą║ąŠąĮčćąĖą╗ą░čüčī. ąśąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮčŗąĄ č乊ąĮą┤čŗ, čćą░čüčéąĮčŗąĄ ąĖąĮą▓ąĄčüč鹊čĆčŗ ąĖ ą▒ą░ąĮą║ąĖ ąĮą░čćą░ą╗ąĖ ąĖčüą║ą░čéčī ą┤čĆčāą│ąĖąĄ ą▓ą░čĆąĖą░ąĮčéčŗ ą▓ą╗ąŠąČąĄąĮąĖčÅ čüčĆąĄą┤čüčéą▓ ąĖ, ąĮą░čćąĖąĮą░čÅ čü 2015 ą│., čüčéą░ą╗ąĖ ą▓čŗą▓ąŠą┤ąĖčéčī čüčĆąĄą┤čüčéą▓ą░ ąĖąĘ ąŠčéčĆą░čüą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ą┐ąŠ ą┐čĆąĖčćąĖąĮą░ą╝:

ąĀčŗąĮąŠą║ ąŠčéčĆąĄą░ą│ąĖčĆąŠą▓ą░ą╗ ąĮą░ čŹčéąĖ ą┐čĆąĖčćąĖąĮčŗ ąĄčüč鹥čüčéą▓ąĄąĮąĮčŗą╝ ąŠą▒čĆą░ąĘąŠą╝ ŌĆō ą┐ą░ą┤ąĄąĮąĖąĄą╝ čüč鹊ąĖą╝ąŠčüčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĄą╝ą║ąŠčüčéąĖ. ąśąĘą▓ąĄčüčéąĮąŠ, čćč鹊 čüč鹊ąĖą╝ąŠčüčéčī čāčüą╗čāą│ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ čü 2010 ą│. ą┐ą░ą┤ą░ą╗ą░ čüąŠ čüą║ąŠčĆąŠčüčéčīčÄ ąŠčé 2 ą┤ąŠ 3% ą▓ ą│ąŠą┤. ąØą░ąĖą▒ąŠą╗ąĄąĄ ą┤ąŠčĆąŠą│ą░čÅ čüą┐čāčéąĮąĖą║ąŠą▓ą░čÅ ąĄą╝ą║ąŠčüčéčī ą┤ą╗čÅ Direct to Home (DTH) ą▓ąĄčēą░ąĮąĖčÅ čüąĮąĖąĘąĖą╗ą░čüčī ą▓ čåąĄąĮąĄ čü $ (6000ŌĆō10 000) ą┤ąŠ $ (4000ŌĆō5000) ąĘą░ 1 ą£ąōčå.

ąØąĄą║ąŠč鹊čĆčŗąĄ ą░ąĮą░ą╗ąĖčéąĖą║ąĖ čĆčŗąĮą║ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąŠčéčĆą░čüą╗ąĖ čüčćąĖčéą░čÄčé, čćč鹊 čü ąĘą░ą┐čāčüą║ąŠą╝ ąĮąŠą▓čŗčģ ą▓čŗčüąŠą║ąŠčŹčäč乥ą║čéąĖą▓ąĮčŗčģ ąÜąÉ čŹč鹊čé ą┐ąŠą║ą░ąĘą░č鹥ą╗čī čāą┐ą░ą┤ąĄčé ą┤ąŠ $ (500ŌĆō1000) ą▓ ą╝ąĄčüčÅčå.

ąØčŗąĮąĄčłąĮąĖąĄ ą┐čĆąŠą▒ą╗ąĄą╝čŗ čĆčŗąĮą║ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĖąĮą┤čāčüčéčĆąĖąĖ ą╝ąŠąČąĮąŠ čģąŠčĆąŠčłąŠ ą┐čĆąŠąĖą╗ą╗čÄčüčéčĆąĖčĆąŠą▓ą░čéčī ąĮą░ ą┐čĆąĖą╝ąĄčĆąĄ čĆą░ąĘą▓ąĖčéąĖčÅ ą▒ąĖąĘąĮąĄčüą░ ŌĆ£ą▒ąŠą╗čīčłąŠą╣ čéčĆąŠą╣ą║ąĖŌĆØ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ Intelsat, SES ąĖ Eutelsat. ąÆ č鹥č湥ąĮąĖąĄ ą┤ąĄą▓čÅčéąĖ ą╝ąĄčüčÅčåąĄą▓ 2016 ą│. ą░ą║čåąĖąĖ ą║ą░ąČą┤ąŠą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░ ŌĆ£ą▒ąŠą╗čīčłąŠą╣ čéčĆąŠą╣ą║ąĖŌĆØ čāą┐ą░ą╗ąĖ ą▓ čåąĄąĮąĄ ą▒ąŠą╗ąĄąĄ č湥ą╝ ąĮą░ 25%. ą¤čĆąĖ čŹč鹊ą╝ č鹊ą╗čīą║ąŠ ąĘą░ čłąĄčüčéčī ą╝ąĄčüčÅčåąĄą▓ 2016 ą│. ąŠą▒čēą░čÅ čĆčŗąĮąŠčćąĮą░čÅ čüč鹊ąĖą╝ąŠčüčéčī ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ŌĆ£ą▒ąŠą╗čīčłąŠą╣ čéčĆąŠą╣ą║ąĖŌĆØ čüąĮąĖąĘąĖą╗ą░čüčī ą▒ąŠą╗čīčłąĄ č湥ą╝ ąĮą░ $9 ą╝ą╗čĆą┤.

ą¤čĆąŠą▒ą╗ąĄą╝ą░ ąĘą░ą║ą╗čÄčćą░ąĄčéčüčÅ ą▓ č鹊ą╝, čćč鹊 ą┐ąŠčüą╗ąĄą┤ąŠą▓ą░č鹥ą╗čīąĮąŠąĄ ą┐ą░ą┤ąĄąĮąĖąĄ čüč鹊ąĖą╝ąŠčüčéąĖ ąĄąĄ ą░ą║čåąĖą╣ ąĖ ą┤ąŠčģąŠą┤ąŠą▓ ą▓ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ čéčĆąĖ ą│ąŠą┤ą░ ą┐čĆąĖą▓ąĄą╗ąŠ ą║ ą▓ąŠąĘčĆą░čüčéą░ąĮąĖčÄ ąĘą░ą┤ąŠą╗ąČąĄąĮąĮąŠčüčéąĖ ą┤ąŠ $15,5 ą╝ą╗čĆą┤ (ą╝ą░ą╣ 2016 ą│.). ą¤ąŠčŹč鹊ą╝čā ą║ąŠą╝ą┐ą░ąĮąĖčÅ ąĮą░ą╝ąĄčĆąĄąĮą░ ą┐čĆąŠą┤ą░čéčī čüą▓ąŠąĖ ą░ą║čéąĖą▓čŗ. ąØą░ čĆčŗąĮą║ąĄ ą░ą║čéąĖą▓čŗ ąŠą┐ąĄčĆą░č鹊čĆą░ ąŠčåąĄąĮąĖą▓ą░čÄčé ą▓ $15 ą╝ą╗čĆą┤. ą¤ąŠąĖčüą║ąŠą╝ ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮčŗčģ ą┐ąŠą║čāą┐ą░č鹥ą╗ąĄą╣ ąĘą░ąĮąĖą╝ą░ąĄčéčüčÅ ą║ąŠą╝ą┐ą░ąĮąĖčÅ Goldman Sachs. ą¦ą░čüčéąĮčŗąĄ ąĖąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮčŗąĄ čäąĖčĆą╝čŗ BC Partners ąĖ Silver Lake ą║čāą┐ąĖą╗ąĖ ą▓ 2008 ą│. ąĘą░ $16,5 ą╝ą╗čĆą┤ ą│čĆčāą┐ą┐čā Intelsat Holdings (ąĮčŗąĮąĄ Intelsat Global) ą▓ą╝ąĄčüč鹥 čü ąĄąĄ ą┤ąŠą╗ą│ąŠą▓čŗą╝ąĖ ąŠą▒čÅąĘą░č鹥ą╗čīčüčéą▓ą░ą╝ąĖ ą▓ $11 ą╝ą╗čĆą┤. ąĪčĆąĄą┤ąĖ ąĮą░ąĖą▒ąŠą╗ąĄąĄ čåąĄąĮąĮčŗčģ ą░ą║čéąĖą▓ąŠą▓ ąŠą┐ąĄčĆą░č鹊čĆą░ ŌĆō čüąĄą▓ąĄčĆąŠą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąĖą╣, ą╗ą░čéąĖąĮąŠą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąĖą╣ ąĖ čüą▓čÅąĘą░ąĮąĮčŗą╣ čü ą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąĖą╝ąĖ ą▓ąŠąĄąĮąĮčŗą╝ąĖ ąĖ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąĄąĮąĮčŗą╝ąĖ ąĘą░ą║ą░ąĘą░ą╝ąĖ ą▒ąĖąĘąĮąĄčü [5].

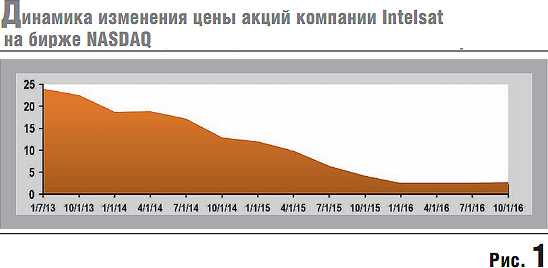

ąÉą│ąĄąĮčéčüčéą▓ąŠ MoodyŌĆÖs 21.03.2016 ą│. ą┐ąŠąĮąĖąĘąĖą╗ąŠ ą║čĆąĄą┤ąĖčéąĮčŗą╣ čĆąĄą╣čéąĖąĮą│ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Intelsat ą┤ąŠ ą▓čŗą▒ąŠčĆąŠčćąĮąŠą│ąŠ ą┤ąĄč乊ą╗čéą░, čéą░ą║ ą║ą░ą║ č鹥ą║čāčēąĖąĄ ą┤ąŠčģąŠą┤čŗ ąĮąĄ ą┐ąŠąĘą▓ąŠą╗čÅčÄčé čĆą░čüčüčćąĖčéčŗą▓ą░čéčīčüčÅ ą┐ąŠ ą║čĆąĄą┤ąĖčéąĮčŗą╝ ąŠą▒čÅąĘą░č鹥ą╗čīčüčéą▓ą░ą╝. ąĪąŠčüč鹊čÅąĮąĖąĄ ą▒ąĖąĘąĮąĄčüą░ ąĘą░čéčĆčāą┤ąĮčÅąĄčé ą║čĆąĄą┤ąĖč鹊ą▓ą░ąĮąĖąĄ ąŠą┐ąĄčĆą░č鹊čĆą░, ą┐ąŠčüą║ąŠą╗čīą║čā ąĘą░ą╣ą╝čŗ ą┤ą╗čÅ ąĮąĄą│ąŠ ą┤ą░čÄčéčüčÅ čāąČąĄ ą┐ąŠą┤ čüčéą░ą▓ą║čā ąĮąĄ ą╝ąĄąĮąĄąĄ 8%. ą¤čĆąĖ ą▓čŗčĆčāčćą║ąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąĘą░ 2015 ą│. ą▓ $2,35 ą╝ą╗čĆą┤ ą┤ąŠą╗ą│ąŠą▓ą░čÅ ąĮą░ą│čĆčāąĘą║ą░ čüąŠčüčéą░ą▓ą╗čÅąĄčé ąŠą║ąŠą╗ąŠ $15,5 ą╝ą╗čĆą┤. ąóąŠą╗čīą║ąŠ ąĘą░ 2015 ą│. ą║ąŠą╝ą┐ą░ąĮąĖčÅ ą▓čŗąĮčāąČą┤ąĄąĮą░ ą▒čāą┤ąĄčé ą▓čŗą┐ą╗ą░čéąĖčéčī ą║čĆąĄą┤ąĖč鹊čĆą░ą╝ ąŠą║ąŠą╗ąŠ $900 ą╝ą╗ąĮ. ąÆ čüąĄąĮčéčÅą▒čĆąĄ 2016 ą│. ąŠą┐ąĄčĆą░č鹊čĆ ąŠą▒čŖčÅą▓ąĖą╗ ąŠ č鹊ą╝, čćč鹊 čüčāą╝ąĄą╗ ą┐čĆąĄą┤ąŠčéą▓čĆą░čéąĖčéčī čāą│čĆąŠąĘčā ą┤ąĄč乊ą╗čéą░ ąĖ ą┐čĆąŠą┤ąŠą╗ąČąĖčé ą▓čŗą║čāą┐ą░čéčī čüą▓ąŠąĖ ą┤ąŠą╗ą│ąĖ ą┐ąŠ čĆčŗąĮąŠčćąĮąŠą╣ čüč鹊ąĖą╝ąŠčüčéąĖ. ąöą╗čÅ čāą╗čāčćčłąĄąĮąĖčÅ čüąŠčüč鹊čÅąĮąĖčÅ ąŠą┐ąĄčĆą░č鹊čĆ ą┐ą╗ą░ąĮąĖčĆčāąĄčé čāą╝ąĄąĮčīčłąĖčéčī čćąĖčüą╗ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ ąĮą░ ąŠčĆą▒ąĖč鹥 ąĮą░ 40% (ą┤ąŠ 30 čłčéčāą║) ąĖ čĆą░ąĘą▓ąĄčĆąĮčāčéčī ąŠčĆą▒ąĖčéą░ą╗čīąĮčāčÄ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║čā (ą×ąō) ąÜąÉ čü ą▓čŗčüąŠą║ąŠą╣ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčīčÄ EpicNG High Throughput Satellite (HTS). ąśąĘą▓ąĄčüčéąĮąŠ, čćč鹊 ąĘą░čéčĆą░čéčŗ ąĮą░ čĆą░ąĘą▓ąĖčéąĖąĄ ą×ąō ąÜąÉ EpicNG HTS č鹊ą╗čīą║ąŠ ą▓ 2016ŌĆō 2017 ą│ą│. čüąŠčüčéą░ą▓čÅčé ąŠą║ąŠą╗ąŠ $800 ą╝ą╗ąĮ. ąÉą│ąĄąĮčéčüčéą▓ąŠ MoodyŌĆÖs čüčćąĖčéą░ąĄčé, čćč鹊 čüčéčĆčāą║čéčāčĆą░ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąĮąĄ ą╝ąŠąČąĄčé ą▒čŗčéčī čāčüč鹊ą╣čćąĖą▓ąŠą╣, čéą░ą║ ą║ą░ą║ ą┐ąŠą║ą░ąĘą░č鹥ą╗čī EBITDA ą┐ąŠčćčéąĖ ą▓ 9 čĆą░ąĘ ą╝ąĄąĮčīčłąĄ ąŠčüąĮąŠą▓ąĮąŠą│ąŠ ą┤ąŠą╗ą│ą░. ą¤ąŠčŹč鹊ą╝čā ą▓ čāčüą╗ąŠą▓ąĖčÅčģ ąŠą▒ąŠčüčéčĆąĄąĮąĖčÅ ą║ąŠąĮą║čāčĆąĄąĮčåąĖąĖ ąĮą░ čĆčŗąĮą║ąĄ ąŠą┐ąĄčĆą░č鹊čĆ ąĮąĄ čüą╝ąŠąČąĄčé ą▓čŗą╣čéąĖ ąĖąĘ ą┤ąŠą╗ą│ąŠą▓ąŠą╣ čÅą╝čŗ, ąĖ ąĄą╝čā, ą▓ąŠąĘą╝ąŠąČąĮąŠ, ą┐čĆąĖą┤ąĄčéčüčÅ čĆą░čüą┐čĆąŠą┤ą░ą▓ą░čéčī čüą▓ąŠąĖ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ą░ą║čéąĖą▓čŗ. ąÆ čāčüą╗ąŠą▓ąĖčÅčģ ą│čĆąŠąĘčÅčēąĄą│ąŠ ą▒ą░ąĮą║čĆąŠčéčüčéą▓ą░ ą┐ą░ą┤ąĄąĮąĖčÅ čåąĄąĮ ąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓čāčÄ ąĄą╝ą║ąŠčüčéčī ąĖ ąŠčéč鹊ą║ą░ ą║ą░ą▒ąĄą╗čīąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čüąŠ čüą┐čāčéąĮąĖą║ąŠą▓ Intelsat čĆčāą║ąŠą▓ąŠą┤čüčéą▓ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░ čüčāą╝ąĄą╗ąŠ čüąŠčģčĆą░ąĮąĖčéčī ą║ąŠąĮčéčĆą░ą║čé ąĮą░ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖąĄ čüčéčĆčāą║čéčāčĆ ą▓ąŠąĄąĮąĮąŠ-ą╝ąŠčĆčüą║ąŠą│ąŠ čäą╗ąŠčéą░ ąĪą©ąÉ, čćč鹊 ą╝ąŠąČąĄčé ą┐ąŠą╝ąŠčćčī ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą▓ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ ą│ąŠą┤čŗ čüąŠčģčĆą░ąĮąĖčéčī ą┐čĆąĖą▒čŗą╗čīąĮčŗąĄ ą▓ąŠąĄąĮąĮčŗąĄ ąĘą░ą║ą░ąĘčŗ. ąØą░ čĆąĖčü. 1 ą┐čĆąĖą▓ąĄą┤ąĄąĮčŗ čüą▓ąĄą┤ąĄąĮąĖčÅ ąŠą▒ ąĖąĘą╝ąĄąĮąĄąĮąĖąĖ ą║ąŠčéąĖčĆąŠą▓ąŠą║ ą░ą║čåąĖą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Intelsat ąĮą░ ą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąŠą╣ ą▒ąĖčƹȹĄ NASDAQ (National Association of Securities Dealers Automated Quotation) ą▓ ą┐ąĄčĆąĖąŠą┤ čü čÅąĮą▓ą░čĆčÅ 2013 ą┐ąŠ ąŠą║čéčÅą▒čĆčī 2016 ą│ą│. ąśąĘ ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ ąĮą░ čĆąĖčü. 1 ą┤ą░ąĮąĮčŗčģ čüą╗ąĄą┤čāąĄčé, čćč鹊 čåąĄąĮą░ ą░ą║čåąĖą╣ ą║čĆčāą┐ąĮąĄą╣čłąĄą│ąŠ ą│ą╗ąŠą▒ą░ą╗čīąĮąŠą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░ čāą┐ą░ą╗ą░ ąĘą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ čéčĆąĖ ą│ąŠą┤ą░ ą▓ 9,6 čĆą░ąĘą░. ą£ąĖąĮąĖą╝ą░ą╗čīąĮą░čÅ čåąĄąĮą░ ą░ą║čåąĖą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą▒čŗą╗ą░ ą┤ąŠčüčéąĖą│ąĮčāčéą░ ą▓ ą╝ą░čĆč鹥 2016 ą│. ąĖ čüąŠčüčéą░ą▓ąĖą╗ą░ $1,5 ąĘą░ ą░ą║čåąĖčÄ.

ąóąŠ ąĄčüčéčī ąĮą░ ą╗ąŠą║ą░ą╗čīąĮąŠą╝ ąŠčéčĆąĄąĘą║ąĄ ą▓čĆąĄą╝ąĄąĮąĖ čåąĄąĮą░ ą░ą║čåąĖą╣ ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü čÅąĮą▓ą░čĆąĄą╝ 2013 ą│. čüąĮąĖąČą░ą╗ą░čüčī ą▓ 16 čĆą░ąĘ. ą×č湥ą▓ąĖą┤ąĮąŠ, čćč鹊 ą▓ čāčüą╗ąŠą▓ąĖčÅčģ čüą╗ąŠąČąĖą▓čłąĄą╣čüčÅ čüčéčĆčāą║čéčāčĆčŗ čĆčŗąĮą║ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ čüą╗ąŠą╝ą░čéčī č鹥ąĮą┤ąĄąĮčåąĖčÄ čüąĮąĖąČąĄąĮąĖčÅ čåąĄąĮčŗ ą░ą║čåąĖą╣ čĆčāą║ąŠą▓ąŠą┤čüčéą▓čā ąŠą┐ąĄčĆą░č鹊čĆą░ ąĮąĄ ą┐ąŠą┤ čüąĖą╗čā.

ąÜąŠą╝ą┐ą░ąĮąĖčÅ SES čÅą▓ą╗čÅąĄčéčüčÅ ą║čĆčāą┐ąĮąĄą╣čłąĖą╝ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╝ ąŠą┐ąĄčĆą░č鹊čĆąŠą╝ ąĖ ą▓ 2015 ą│. čĆąĄčéčĆą░ąĮčüą╗ąĖčĆąŠą▓ą░ą╗ą░ ą║ąŠąĮč鹥ąĮčé 50 ą┐ą╗ą░čéč乊čĆą╝ DTH-ą▓ąĄčēą░ąĮąĖčÅ ąĮą░ 312 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ ą╝ąĖčĆą░. ąś č鹥ą╝ ąĮąĄ ą╝ąĄąĮąĄąĄ, čā ąŠą┐ąĄčĆą░č鹊čĆą░ čüą▓ąŠąĖ čéčĆčāą┤ąĮąŠčüčéąĖ ą▓ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖąĖ ą▒ąĖąĘąĮąĄčüą░. ąÆ XXI ą▓ąĄą║ąĄ ą┤ąŠčģąŠą┤čŗ ą║ąŠą╝ą┐ą░ąĮąĖąĖ SES ąĮąĄčüą║ąŠą╗čīą║ąŠ čĆą░ąĘ ąĖą╝ąĄą╗ąĖ ą▓ č鹥ą║čāčēąĄą╝ ą│ąŠą┤čā ą▒ąŠą╗ąĄąĄ ąĮąĖąĘą║ąĖąĄ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĖ ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ą┐čĆąĄą┤čŗą┤čāčēąĖą╝ ą│ąŠą┤ąŠą╝. ą¤ąĄčĆą▓ąŠąĄ čüąĮąĖąČąĄąĮąĖąĄ ą┤ąŠčģąŠą┤ąŠą▓ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąĮą░ 12,7% ą┐čĆąĖčłą╗ąŠčüčī ąĮą░ 2003 ąĖ 2004 ą│ą│., ą║ąŠą│ą┤ą░ ąĮą░ čĆčŗąĮą║ąĄ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čāčüą╗čāą│ ą▓ąŠąĘąĮąĖą║ą╗ąŠ ą╝ąĮąŠą│ąŠ čüą▓ąŠą▒ąŠą┤ąĮąŠą╣ ąĄą╝ą║ąŠčüčéąĖ. ąÆč鹊čĆąŠąĄ ą┐ą░ą┤ąĄąĮąĖąĄ ą┤ąŠčģąŠą┤ąŠą▓ 2011 ą│. ą▒čŗą╗ąŠ ą▓čŗąĘą▓ą░ąĮąŠ ąĮąĄąĖčüą┐čĆą░ą▓ąĮąŠčüčéčÅą╝ąĖ ąÜąÉ ąÉą£ąĪ-6, ąÉą£ąĪ-15 ąĖ ąÉą£ąĪ-16. ąóčĆąĄčéčīąĄ čüąĮąĖąČąĄąĮąĖąĄ ą┤ąŠčģąŠą┤ąŠą▓ ąŠą┐ąĄčĆą░č鹊čĆą░ ąĮą░ 3,2% ą▓ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮčŗčģ ą┤ąĄąĮąĄąČąĮčŗčģ ąĄą┤ąĖąĮąĖčåą░čģ (ą┤ąŠą╗ą╗ą░čĆą░čģ ąĪą©ąÉ) ą▒čŗą╗ąŠ ąŠčéą╝ąĄč湥ąĮąŠ ą▓ 2015 ą│. [6].

ąÆ č鹥č湥ąĮąĖąĄ 9 ą╝ąĄčüčÅčåąĄą▓ 2016 ą│. ą┤ąŠčģąŠą┤čŗ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą▓ čåąĄą╗ąŠą╝ čüąĮąĖąĘąĖą╗ąĖčüčī ąĮą░ 3,6%, čüčāą┤čÅ ą┐ąŠ ą║ą▓ą░čĆčéą░ą╗čīąĮčŗą╝ ąŠčéč湥čéą░ą╝ ą║ąŠą╝ą┐ą░ąĮąĖąĖ SES. ą¤čĆąĖ čŹč鹊ą╝ ą┤ąŠą╗čÅ ą┤ąŠčģąŠą┤ąŠą▓ ąŠčé čāčüą╗čāą│ DTH-ą▓ąĄčēą░ąĮąĖčÅ ąĖ ą┐ąĄčĆąĄą┤ą░čćąĖ ą▓ąĖą┤ąĄąŠą┤ą░ąĮąĮčŗčģ ą▓čŗčĆąŠčüą╗ą░ ąĮą░ 4% ąĖ čüąŠčüčéą░ą▓ąĖą╗ą░ 70% ą▓ ą┤ąŠčģąŠą┤ą░čģ ą║ąŠą╝ą┐ą░ąĮąĖąĖ. ąŚą░ 9 ą╝ąĄčüčÅčåąĄą▓ čćąĖčüą╗ąŠ ą┐ąĄčĆąĄą┤ą░ą▓ą░ąĄą╝čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą╝ č鹥ą╗ąĄą║ą░ąĮą░ą╗ąŠą▓ čüčéą░ąĮą┤ą░čĆčéą░ ą▓čŗčüąŠą║ąŠą╣ č湥čéą║ąŠčüčéąĖ (HD) ą▓čŗčĆąŠčüą╗ąŠ čü 2230 ą┤ąŠ 2434 (čĆąŠčüčé ąĮą░ 9,1%). ąÆ č鹊 ąČąĄ ą▓čĆąĄą╝čÅ ą┤ąŠčģąŠą┤čŗ ąŠčé čāčüą╗čāą│ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮąŠą╣ čüą▓čÅąĘąĖ čāą┐ą░ą╗ąĖ ąĮą░ 16,6%. ąÆ čüąĄą║č鹊čĆąĄ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗčģ čāčüą╗čāą│ ą┐čĆąŠąĖąĘąŠčłą╗ąŠ ą┐ą░ą┤ąĄąĮąĖąĄ ąŠą▒čŖąĄą╝ą░ ą┤ąŠčģąŠą┤ąŠą▓ ąĮą░ 12,4%. ąĪąĄą│ą╝ąĄąĮčé ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ą┐ąŠą║ą░ąĘą░ą╗ čĆąŠčüčé ąĮą░ 32,5%, ąŠą┤ąĮą░ą║ąŠ ą▓ čüčéčĆčāą║čéčāčĆąĄ ą┤ąŠčģąŠą┤ąŠą▓ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąŠąĮ čüąŠčüčéą░ą▓ą╗čÅąĄčé č鹊ą╗čīą║ąŠ 5% ąŠčé ąŠą▒čēąĄą╣ čüčāą╝ą╝čŗ ą┤ąŠčģąŠą┤ąŠą▓. ąĪčĆąĄą┤ąĮčÅčÅ ąĘą░ą│čĆčāąČąĄąĮąĮąŠčüčéčī (čāčéąĖą╗ąĖąĘą░čåąĖčÅ) čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĄą╝ą║ąŠčüčéąĖ čüąŠčüčéą░ą▓ąĖą╗ą░ 70%. ąØą░ą┤ąĄąČą┤čŗ ąŠą┐ąĄčĆą░č鹊čĆą░ ąĮą░ čĆą░ąĘą▓ąĖčéąĖąĄ ą▒ąĖąĘąĮąĄčüą░ ą×ąō ąÜąÉ O3b ąĮą░ čüčĆąĄą┤ąĮąĖčģ ąŠčĆą▒ąĖčéą░čģ ą┐ąŠą║ą░ ąĮąĄ ąŠą┐čĆą░ą▓ą┤čŗą▓ą░čÄčéčüčÅ. ąŻą▒čŗčéą║ąĖ ą▓ čŹč鹊ą╝ čüąĄą║č鹊čĆąĄ čāčüą╗čāą│ ą┐čĆąĄą▓čŗčłą░čÄčé ą┤ąŠčģąŠą┤čŗ.

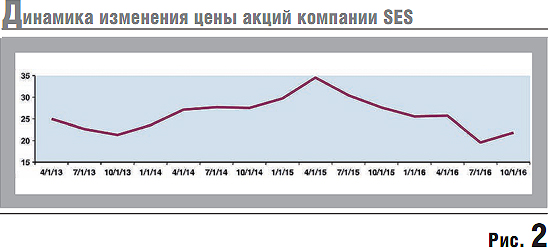

ąØąĄą┐čĆąŠčüč鹊ąĄ čäąĖąĮą░ąĮčüąŠą▓ąŠąĄ ą┐ąŠą╗ąŠąČąĄąĮąĖąĄ ąŠą┐ąĄčĆą░č鹊čĆą░ čģą░čĆą░ą║č鹥čĆąĖąĘčāąĄčé čüąŠčüč鹊čÅąĮąĖąĄ ą║ąŠčéąĖčĆąŠą▓ąŠą║ ąĄą│ąŠ ą░ą║čåąĖą╣. ąØą░ čĆąĖčü. 2 ą┐čĆąĖą▓ąĄą┤ąĄąĮčŗ čüą▓ąĄą┤ąĄąĮąĖčÅ ąŠą▒ ąĖąĘą╝ąĄąĮąĄąĮąĖąĖ čåąĄąĮčŗ ą░ą║čåąĖą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ SES ąĮą░ ą▒ąĖčƹȹĄ NASDAQ ą▓ ą┐ąĄčĆąĖąŠą┤ čü 01.01.2013 ą┐ąŠ 01.11.2016 ą│ą│. ąśąĘ ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ ąĮą░ čĆąĖčüčāąĮą║ąĄ 2 ą┤ą░ąĮąĮčŗčģ, čüą╗ąĄą┤čāąĄčé, čćč鹊 čåąĄąĮą░ ąĮą░ ą░ą║čåąĖąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ čāą┐ą░ą╗ą░ ąĘą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖą╣ ą│ąŠą┤ ą▓ 1,7 čĆą░ąĘą░.

ą¤čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčéčüčÅ, čćč鹊 ąŠą▒čŖčÅą▓ą╗ąĄąĮąĮčŗąĄ ą│ąŠą┤ ąĮą░ąĘą░ą┤ ą║ąŠą╝ą┐ą░ąĮąĖą╣ SES ą┐ą╗ą░ąĮčŗ ą┐ąŠą│ą╗ąŠčēąĄąĮąĖčÅ čĆčÅą┤ą░ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čüčéčĆą░ąĮ ąÉąĘąĖą░čéčüą║ąŠ-ąóąĖčģąŠąŠą║ąĄą░ąĮčüą║ąŠą│ąŠ čĆąĄą│ąĖąŠąĮą░ (ąÉąóąĀ) čü ą▒ąŠą╗čīčłąŠą╣ ą┤ąŠą╗ąĄą╣ ą▓ąĄčĆąŠčÅčéąĮąŠčüčéąĖ ąĮąĄ čüąŠčüč鹊čÅčéčüčÅ. ą×ą┐ąĄčĆą░č鹊čĆčā čüą║ąŠčĆąĄąĄ ą┐čĆąĖą┤ąĄčéčüčÅ čüąĮąĖąČą░čéčī ąĖąĘą┤ąĄčƹȹ║ąĖ ąĖ čāą╗čāčćčłą░čéčī čāą┐čĆą░ą▓ą╗ąĄąĮąĖąĄ čāąČąĄ ąĖą╝ąĄčÄčēąĄą╣čüčÅ čüčéčĆčāą║čéčāčĆąŠą╣, ąĮąĄąČąĄą╗ąĖ ąĄąĄ čĆą░čüčłąĖčĆčÅčéčī. ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, čĆčŗąĮąŠą║ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ čüčéčĆą░ąĮ ąÉąóąĀ ą┐ąŠčüą╗ąĄ ą▒čŗčüčéčĆąŠą│ąŠ čĆą░ąĘą▓ąĖčéąĖčÅ ą▓ 2010ŌĆō2014 ą│ą│. ą▓ 2015 ą│. čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ąĘą░ą╝ąĄą┤ą╗ąĖą╗čüčÅ ą┐ąŠ ą┐ąĄčĆąĄčćąĖčüą╗ąĄąĮąĮčŗą╝ ą▓čŗčłąĄ ą┐čĆąĖčćąĖąĮą░ą╝.

ąĀąĄąĘčāą╗čīčéą░čéčŗ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ ą║ąŠą╝ą┐ą░ąĮąĖąĖ SES ą│ąŠą▓ąŠčĆčÅčé ąŠ č鹊ą╝, čćč鹊 čĆčŗąĮąŠą║ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čāčüą╗čāą│ ąĮą░čģąŠą┤ąĖčéčüčÅ ą▓ čüą╗ąŠąČąĮąŠą╝ ą┐ąŠą╗ąŠąČąĄąĮąĖąĖ, ąĖ ąĮą░ą┤ąĄčÅčéčīčüčÅ ąĮą░ ą╝ąĖą╝ąŠą╗ąĄčéąĮąŠčüčéčī čŹč鹊ą│ąŠ ą┐ąŠą╗ąŠąČąĄąĮąĖčÅ ąĮąĄ ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ. ąĪą║ąŠčĆąĄąĄ ą▓čüąĄą│ąŠ, čüą┐čāčéąĮąĖą║ąŠą▓ą░čÅ ąŠčéčĆą░čüą╗čī ą┐ąĄčĆąĄąČąĖą▓ą░ąĄčé ą┤ą╗ąĖč鹥ą╗čīąĮčŗą╣ ą┐ąĄčĆąĖąŠą┤ čüąĮąĖąČąĄąĮąĖčÅ ą┤ąŠčģąŠą┤ąĮąŠčüčéąĖ ąĖ ąĮąĄ ąŠą│čĆą░ąĮąĖčćąĖčéčüčÅ ą┤ą▓čāčģ-čéčĆąĄčģą╗ąĄčéąĮąĖą╝ ąĘą░čüč鹊ąĄą╝, ą║ą░ą║ ą▓ ąĮą░čćą░ą╗ąĄ 2000-čģ ą│ą│.

ąÆ čüąĄčĆąĄą┤ąĖąĮąĄ 2016 ą│. čüą▓čŗčłąĄ 274 ą╝ą╗ąĮ ą┤ąŠą╝ąŠą▓ą╗ą░ą┤ąĄąĮąĖą╣ ą╝ąĖčĆą░ ą┐ąŠą╗čāčćą░ą╗ąĖ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčāčÄ ą║ą░čĆčéąĖąĮą║čā čü 39 čüą┐čāčéąĮąĖą║ąŠą▓ ąŠą┐ąĄčĆą░č鹊čĆą░ Eutelsat. ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąĮčŗą╣ ą▓ ąŠą║čéčÅą▒čĆąĄ 2016 ą│. ąŠčéč湥čé ąŠą┐ąĄčĆą░č鹊čĆą░ ąŠ čĆąĄąĘčāą╗čīčéą░čéą░čģ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ ąĘą░ ą┐ąĄčĆą▓čŗą╣ ą║ą▓ą░čĆčéą░ą╗ 2016ŌĆō2017 ą│ą│.[7] ąĘą░čüčéą░ą▓ąĖą╗ ąĮąĄčĆą▓ąĮąĖčćą░čéčī čĆčŗąĮąŠą║ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąŠčéčĆą░čüą╗ąĖ. ąśąĘ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮąŠą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆąŠą╝ ąŠčéč湥čéą░ čüą╗ąĄą┤čāąĄčé, čćč鹊 ą┤ąŠčģąŠą┤čŗ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąŠčé čāčüą╗čāą│ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ čüąŠą║čĆą░čéąĖą╗ąĖčüčī ą▓ąŠ ą▓čüąĄčģ čüąĄą│ą╝ąĄąĮčéą░čģ čĆčŗąĮą║ą░. ąÆ čüą░ą╝ąŠą╝ ą┤ąŠčģąŠą┤ąĮąŠą╝ čüąĄą║č鹊čĆąĄ čĆčŗąĮą║ą░ ŌĆō DTH-ą▓ąĄčēą░ąĮąĖąĖ ąĖ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖąĖ ą▓ąĖą┤ąĄąŠčüąĖą│ąĮą░ą╗ąŠą▓ ŌĆō ą┐čĆąĖ ąŠą┤ąĮąŠą▓čĆąĄą╝ąĄąĮąĮąŠą╝ čĆąŠčüč鹥 čćąĖčüą╗ą░ ą┐čĆąŠą│čĆą░ą╝ą╝ ą▓čŗčüąŠą║ąŠą╣ č湥čéą║ąŠčüčéąĖ ą┐čĆąŠąĖąĘąŠčłą╗ąŠ ą┐ą░ą┤ąĄąĮąĖąĄ ą▓čŗčĆčāčćą║ąĖ ąĮą░ 2,2%. ąöąŠčģąŠą┤čŗ ąŠčé čāčüą╗čāą│ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ čüąŠą║čĆą░čéąĖą╗ąĖčüčī ąĮą░ 3,3%. ąÆ čüąĄą║č鹊čĆąĄ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗčģ čāčüą╗čāą│ ą┤ąŠčģąŠą┤čŗ ąĖąĘ-ąĘą░ čüąŠą║čĆą░čēąĄąĮąĖčÅ čĆą░čüčģąŠą┤ąŠą▓ ąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓čāčÄ čüą▓čÅąĘčī ą▓ ą╝ąĖąĮąĖčüč鹥čĆčüčéą▓ąĄ ąŠą▒ąŠčĆąŠąĮčŗ ąĪą©ąÉ čüąĮąĖąĘąĖą╗ąĖčüčī ąĮą░ 11%.

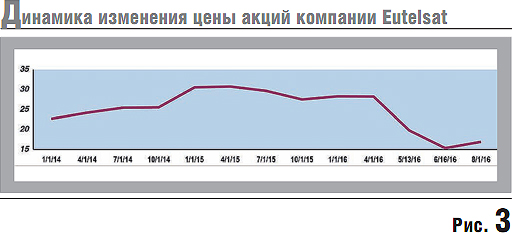

ąĪą╗ąŠąČąĮąŠąĄ ą┐ąŠą╗ąŠąČąĄąĮąĖąĄ ąŠą┐ąĄčĆą░č鹊čĆą░ čģą░čĆą░ą║č鹥čĆąĖąĘčāąĄčé ą┐ąŠą▓ąĄą┤ąĄąĮąĖąĄ čåąĄąĮčŗ ąĄą│ąŠ ą░ą║čåąĖą╣. ąØą░ čĆąĖčü. 3 ą┐čĆąĖą▓ąĄą┤ąĄąĮčŗ čüą▓ąĄą┤ąĄąĮąĖčÅ ąŠą▒ ąĖąĘą╝ąĄąĮąĄąĮąĖąĖ čåąĄąĮčŗ ą░ą║čåąĖą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Eutelsat ąĮą░ ą▒ąĖčƹȹĄ NASDAQ ą▓ ą┐ąĄčĆąĖąŠą┤ čü čÅąĮą▓ą░čĆčÅ 2014 ą┐ąŠ ąŠą║čéčÅą▒čĆčī 2016 ą│. ąśąĘ ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ ąĮą░ čĆąĖčü. 3 ą┤ą░ąĮąĮčŗčģ čüą╗ąĄą┤čāąĄčé, čćč鹊 čåąĄąĮą░ ąĮą░ ą░ą║čåąĖąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ čāą┐ą░ą╗ą░ ąĘą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖą╣ ą│ąŠą┤ ą▒ąŠą╗ąĄąĄ č湥ą╝ ą▓ 1,8 čĆą░ąĘą░. ą×čüąĮąŠą▓ąĮąŠąĄ ą┐ą░ą┤ąĄąĮąĖąĄ ą░ą║čåąĖą╣ ąŠą┐ąĄčĆą░č鹊čĆą░ ą┐čĆąĖčłą╗ąŠčüčī ąĮą░ ą╝ą░ą╣ŌĆōąĖčÄąĮčī 2016 ą│.

ąÆ čāčüą╗ąŠą▓ąĖčÅčģ čüąĮąĖąČąĄąĮąĖčÅ ą║čāčĆčüą░ ą░ą║čåąĖą╣ ąĖ ą┐ą░ą┤ąĄąĮąĖčÅ ą┤ąŠčģąŠą┤ąŠą▓ ąŠą┐ąĄčĆą░č鹊čĆ ą▓ ąĖčÄąĮąĄ 2016 ą│. ąŠą▒ąĮą░čĆąŠą┤ąŠą▓ą░ą╗ čüčéčĆą░č鹥ą│ąĖčÄ (ą▓ąĖą┤ąĄąĮąĖąĄ) čüą▓ąŠąĄą│ąŠ ą┐ąŠą▓ąĄą┤ąĄąĮąĖčÅ ąĮą░ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮąŠą╝ čĆčŗąĮą║ąĄ.

ąÆąŠ-ą┐ąĄčĆą▓čŗčģ, ąŠą┐ąĄčĆą░č鹊čĆ ąĮą░ą╝ąĄčĆąĄąĮ čüąĮąĖąĘąĖčéčī ą│ąŠą┤ąŠą▓čŗąĄ ą║ą░ą┐ąĖčéą░ą╗čīąĮčŗąĄ čĆą░čüčģąŠą┤čŗ čü $560 ą╝ą╗ąĮ ą┤ąŠ $466 ą╝ą╗ąĮ ąĖ čĆąĄčäąĖąĮą░ąĮčüąĖčĆąŠą▓ą░čéčī Ōé¼850 ą╝ą╗ąĮ ą┤ąŠą╗ą│ čü čåąĄą╗čīčÄ ąĄą│ąŠ čāą╝ąĄąĮčīčłąĄąĮąĖčÅ.

ąÆąŠ-ą▓č鹊čĆčŗčģ, ą║ąŠą╝ą┐ą░ąĮąĖčÅ ą┐čĆąĖąĘąĮą░ą╗ą░ ąŠčłąĖą▒ąŠčćąĮąŠčüčéčī ąĮą░ą┤ąĄąČą┤ ąĮą░ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗąĄ ą┤ąŠčģąŠą┤čŗ ą▓ čüčéčĆą░ąĮą░čģ ąøą░čéąĖąĮčüą║ąŠą╣ ąÉą╝ąĄčĆąĖą║ąĖ. ą¤ąŠčüą╗ąĄ ą┐ą░ą┤ąĄąĮąĖčÅ čüč鹊ąĖą╝ąŠčüčéąĖ ąĮąĄčäčéąĖ 菹║ąŠąĮąŠą╝ąĖą║ąĖ čŹčéąĖčģ čüčéčĆą░ąĮ ąŠą▒čĆčāčłąĖą╗ąĖčüčī ąĖ, ą║ą░ą║ čüą╗ąĄą┤čüčéą▓ąĖąĄ, čüąĄą║č鹊čĆ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čāčüą╗čāą│ čüąČą░ą╗čüčÅ. ą¤ąŠčŹč鹊ą╝čā Eutelsat čĆąĄčłąĖą╗ ą┐čĆąŠą┤ą░čéčī ą┐čĆąĖąĮą░ą┤ą╗ąĄąČą░čēąĖąĄ ąĄą╝čā ą░ą║čåąĖąĖ čāčüą┐ąĄčłąĮąŠą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░ Hispasat.

ąÆ-čéčĆąĄčéčīąĖčģ, ą║ąŠą╝ą┐ą░ąĮąĖčÅ ą▒čāą┤ąĄčé čüčéčĆąŠąĖčéčī čüąŠą▒čüčéą▓ąĄąĮąĮčŗąĄ ąÜąÉ ąĖ čĆą░čüčüčćąĖčéčŗą▓ą░ąĄčé ąĮą░ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī čĆą░ąĘą╝ąĄčēąĄąĮąĖčÅ ą┐ąŠą╗ąĄąĘąĮąŠą╣ ąĮą░ą│čĆčāąĘą║ąĖ ąĮą░ čćčāąČąĖčģ čüą┐čāčéąĮąĖą║ą░čģ. ą×čüąŠą▒ąĄąĮąĮąŠ ą┐čĆąĖą▓ą╗ąĄą║ą░č鹥ą╗ąĄąĮ ą▓ čŹč鹊ą╝ čüą╝čŗčüą╗ąĄ čĆčŗąĮąŠą║ ąĀąŠčüčüąĖąĖ ąĖąĘ-ąĘą░ ą║čāčĆčüąŠą▓čŗčģ ą║ąŠą╗ąĄą▒ą░ąĮąĖą╣ čĆčāą▒ą╗čÅ, ąĖ Eutelsat ą│ąŠč鹊ą▓ ąĮąĄ ą┐čĆąŠčüč鹊 ą░čĆąĄąĮą┤ąŠą▓ą░čéčī ąĄą╝ą║ąŠčüčéčī, ąĮąŠ ąĖ čäąĖąĮą░ąĮčüąĖčĆąŠą▓ą░čéčī ą┐čĆąŠąĄą║čéčŗ čüąŠąĘą┤ą░ąĮąĖčÅ ąĖ ąĘą░ą┐čāčüą║ą░ čüą┐čāčéąĮąĖą║ąŠą▓.

ąÆ-č湥čéą▓ąĄčĆčéčŗčģ, ą▓ ą║ąŠą╝ą┐ą░ąĮąĖąĖ čĆą░čüčüčćąĖčéčŗą▓ą░čÄčé ąĮą░ čĆąŠčüčé ą┤ąŠčģąŠą┤ąŠą▓ ąŠčé DTH-ą▓ąĄčēą░ąĮąĖčÅ ąĖ čĆą░ąĘą▓ąĖčéąĖąĄ čéčĆą░ąĮčüą╗čÅčåąĖąĖ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ ą┐čĆąŠą│čĆą░ą╝ą╝ HD ąĖ Ultra HD-čüčéą░ąĮą┤ą░čĆčéą░.

ąÆ-ą┐čÅčéčŗčģ, ąŠą┐ąĄčĆą░č鹊čĆ ą│ąŠč鹊ą▓ ą┐čĆąĖčüą┐ąŠčüą░ą▒ą╗ąĖą▓ą░čéčī čüą▓ąŠčÄ čéą░čĆąĖčäąĮčāčÄ ą┐ąŠą╗ąĖčéąĖą║čā ą┤ą╗čÅ ą┐čĆąĖą▓ą╗ąĄč湥ąĮąĖčÅ ą╝ą░ą╗čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą┐ą╗ą░čéąĮąŠą│ąŠ DTH.

ąÆ-čłąĄčüčéčŗčģ, ą║ąŠą╝ą┐ą░ąĮąĖčÅ ą│ąŠč鹊ą▓ąĖčéčüčÅ ą║ ą┐ą░ą┤ąĄąĮąĖčÄ čüč鹊ąĖą╝ąŠčüčéąĖ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ č湥čĆąĄąĘ čüą┐čāčéąĮąĖą║ ąĮą░ 50% ą▓ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ ąĮąĄčüą║ąŠą╗čīą║ąŠ ą╗ąĄčé.

ąÆ-čüąĄą┤čīą╝čŗčģ, ąŠą┐ąĄčĆą░č鹊čĆ čüčćąĖčéą░ąĄčé, čćč鹊 ąĮą░ą┤ąĄąČą┤čŗ ąĮą░ čĆąŠčüčé ą┤ąŠčģąŠą┤ąŠą▓ ąŠčé ąÜąÉ HTS ąĮąĄ ąŠą┐čĆą░ą▓ą┤čŗą▓ą░čÄčéčüčÅ. ąØą░ ąÜąÉ Ka-Sat ąĘą░ 2016 ą│. čćąĖčüą╗ąŠ č鹥čĆą╝ąĖąĮą░ą╗ąŠą▓ čüąŠą║čĆą░čéąĖą╗ąŠčüčī čü 190 000 ą┤ąŠ 179 000.

ąÆ-ą▓ąŠčüčīą╝čŗčģ, Eutelsat ą┐ą╗ą░ąĮąĖčĆčāąĄčé čüąĮąĖąĘąĖčéčī čåąĄąĮčā ą┐čāčüą║ąŠą▓čŗčģ ąĖąĘą┤ąĄčƹȹĄą║ ąĘą░ čüč湥čé ąĘą░ą┐čāčüą║ą░ ą┐ąŠą╗ąĮąŠčüčéčīčÄ čŹą╗ąĄą║čéčĆąĖč湥čüą║ąĖčģ čüą┐čāčéąĮąĖą║ąŠą▓.

ąÆ-ą┤ąĄą▓čÅčéčŗčģ, ą║ąŠą╝ą┐ą░ąĮąĖčÅ čĆą░čüčüčćąĖčéčŗą▓ą░ąĄčé ąĮą░ ą┤ą░ą╗čīąĮąĄą╣čłąĄąĄ čāą▓ąĄą╗ąĖč湥ąĮąĖąĄ čüčĆąŠą║ąŠą▓ ą░ą║čéąĖą▓ąĮąŠą│ąŠ čüčāčēąĄčüčéą▓ąŠą▓ą░ąĮąĖčÅ ąÜąÉ, čćč鹊 ą┐ąŠąĘą▓ąŠą╗ąĖčé ąĄą╣ čü菹║ąŠąĮąŠą╝ąĖčéčī ą┤ąŠ 10% 菹║čüą┐ą╗čāą░čéą░čåąĖąŠąĮąĮčŗčģ ąĘą░čéčĆą░čé.

ąÆ-ą┤ąĄčüčÅčéčŗčģ, ąŠą┐ąĄčĆą░č鹊čĆ ą│ąŠč鹊ą▓ąĖčéčüčÅ ą║ ą┐ą░ą┤ąĄąĮąĖčÄ ą▓ ą▒ą╗ąĖąČą░ą╣čłąĄąĄ ą▓čĆąĄą╝čÅ čüč鹊ąĖą╝ąŠčüčéąĖ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ 1 ąōą▒ąĖčé/čü čüą┐čāčéąĮąĖą║ąŠą▓ HTS čü Ōé¼4 ą╝ą╗ąĮ ą┤ąŠ Ōé¼1 ą╝ą╗ąĮ.

ąØąĄ ą╗čāčćčłąĖą╝ ąŠą▒čĆą░ąĘąŠą╝ ąŠą▒čüč鹊čÅčé ą┤ąĄą╗ą░ ąĖ čā ą┤čĆčāą│ąĖčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓. ą× ą┐ą░ą┤ąĄąĮąĖąĖ ą▓čŗčĆčāčćą║ąĖ ą▓ 2015ŌĆō2016 ą│ą│. ąŠą┐ąŠą▓ąĄčüčéąĖą╗ąĖ ą┐ąŠčćčéąĖ ą▓čüąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą╣ čüą╗čāąČą▒čŗ čüą▓čÅąĘąĖ (ążąĪąĪ). ąØą░ą┐čĆąĖą╝ąĄčĆ, č湥čéą▓ąĄčĆčéčŗą╣ ą┐ąŠ čāčĆąŠą▓ąĮčÄ ą┤ąŠčģąŠą┤ąŠą▓ ąŠą┐ąĄčĆą░č鹊čĆ ążąĪąĪ Telesat ą▓ čéčĆąĄčéčīąĄą╝ ą║ą▓ą░čĆčéą░ą╗ąĄ 2016 ą│. ąŠą▒čŖčÅą▓ąĖą╗ ąŠ čüąĮąĖąČąĄąĮąĖąĖ ą▓čŗčĆčāčćą║ąĖ ąĮą░ 7% ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü 2015 ą│. ąÉą║čåąĖąĖ čŹč鹊ą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░ ą┐ąŠč鹥čĆčÅą╗ąĖ ąĘąĮą░čćąĖč鹥ą╗čīąĮčāčÄ čćą░čüčéčī čüč鹊ąĖą╝ąŠčüčéąĖ. ą¤ąŠą┐čŗčéą║ą░ ą┐čĆąŠą┤ą░čéčī ą║ąŠą╝ą┐ą░ąĮąĖčÄ Asia Broadcast Satellite Limited ąĘą░ $2 ą╝ą╗čĆą┤ čüč鹊ą╗ą║ąĮčāą╗ą░čüčī čü čéą░ą║ąĖą╝ąĖ čĆčŗąĮąŠčćąĮčŗą╝ąĖ čĆąĄą░ą╗ąĖčÅą╝ąĖ, čćč鹊 čåąĄąĮą░ ąŠą┐ąĄčĆą░č鹊čĆą░ čĆąĄąĘą║ąŠ ą┐ąŠą┐ąŠą╗ąĘą╗ą░ ą▓ąĮąĖąĘ, ąĮąŠ čĆąĄą░ą╗čīąĮčŗčģ ą┐ąŠą║čāą┐ą░č鹥ą╗ąĄą╣ ą┐ąŠą║ą░ ąĮąĄčé.

ąśąĮą▓ąĄčüč鹊čĆčŗ ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ąŠčéą║čĆčŗč鹊 ąŠą▒čŖčÅą▓ąĖą╗ąĖ čĆčŗąĮąŠą║ ążąĪąĪ čĆąĖčüą║ąŠą▓ą░ąĮąĮčŗą╝ ą╝ąĄčĆąŠą┐čĆąĖčÅčéąĖąĄą╝. ą£ąĖąĮąĖčüč鹥čĆčüčéą▓ąŠ ąŠą▒ąŠčĆąŠąĮčŗ ąĪą©ąÉ, ąŠą┤ąĮąŠ ąĖąĘ ąŠčüąĮąŠą▓ąĮčŗčģ ą┐ąŠą║čāą┐ą░č鹥ą╗ąĄą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĄą╝ą║ąŠčüčéąĖ čā ą║čĆčāą┐ąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, čüąŠą║čĆą░čéąĖą╗ąŠ ąĘą░ą║čāą┐ą║ąĖ ąĖ čåąĄąĮčā ąĄą╝ą║ąŠčüčéąĖ. ąĪąĖčéčāą░čåąĖčÄ ąĮą░ čĆčŗąĮą║ąĄ čāčģčāą┤čłą░ąĄčé ąĘą░ą┐čāčüą║ ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠą│ąŠ čćąĖčüą╗ą░ ąĮąŠą▓čŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ HTS ąĮą░ ąōąĪą×. ąöąĄą║ą╗ą░čĆą░čåąĖąĖ ąŠ čĆą░ąĘą▓ąĄčĆčéčŗą▓ą░ąĮąĖąĖ čüąĄč鹥ą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĮą░ ąĮąĖąĘą║ąĖčģ ąĖ čüčĆąĄą┤ąĮąĖčģ ąŠčĆą▒ąĖčéą░čģ čéą░ą║ąČąĄ ąĮąĄ ą┤ąŠą▒ą░ą▓ą╗čÅčÄčé ąŠą┐čéąĖą╝ąĖąĘą╝ą░ čŹč鹊ą╝čā čĆčŗąĮą║čā. ąØąŠ ąĄčüą╗ąĖ ąĖąĮą▓ąĄčüč鹊čĆčŗ čāčģąŠą┤čÅčé ąŠčé čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ čüąĖčüč鹥ą╝ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ, č鹊 ą▓čĆčÅą┤ ą╗ąĖ ąŠąĮąĖ ąĮą░čćąĮčāčé ąĖąĮą▓ąĄčüčéąĖčĆąŠą▓ą░čéčī ą▓ ą▓ąĄčüčīą╝ą░ čüąŠą╝ąĮąĖč鹥ą╗čīąĮčŗąĄ ą▓ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą╝ ą┐ą╗ą░ąĮąĄ čüąĄčéąĖ čüą▓čÅąĘąĖ ąĖąĘ ą▒ąŠą╗čīčłąŠą│ąŠ čćąĖčüą╗ą░ ąÜąÉ ąĮą░ ąĮąĖąĘą║ąĖčģ ąĖ čüčĆąĄą┤ąĮąĖčģ ąŠčĆą▒ąĖčéą░čģ.

ą¤čĆąŠą▓ąĄą┤ąĄąĮąĮčŗą╣ ą║čĆą░čéą║ąĖą╣ ą░ąĮą░ą╗ąĖąĘ čüą▓ąĖą┤ąĄč鹥ą╗čīčüčéą▓čāąĄčé ąŠ č鹊ą╝, čćč鹊 č鹥ą╝ą┐čŗ čĆąŠčüčéą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĖąĮą┤čāčüčéčĆąĖąĖ ąĘą░ą╝ąĄą┤ą╗čÅčÄčéčüčÅ, ą░ čĆčŗąĮąŠą║ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĄčēą░ąĮąĖčÅ ą▓ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ ąĮąĄčüą║ąŠą╗čīą║ąŠ ą╗ąĄčé ąČą┤čāčé ąĮąĄą┐čĆąŠčüčéčŗąĄ ą▓čĆąĄą╝ąĄąĮą░.

ąøąĖč鹥čĆą░čéčāčĆą░

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ąĪą┐ąĄčåąĖą░ą╗čīąĮčŗą╣ ą▓čŗą┐čāčüą║ "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī ąĖ ą▓ąĄčēą░ąĮąĖąĄ"-2017

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 6572

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣