ąÆ čĆčāą▒čĆąĖą║čā "ą×ą▒ąĘąŠčĆčŗ, ą┐čĆąŠą│ąĮąŠąĘčŗ, ą╝ąĮąĄąĮąĖčÅ" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

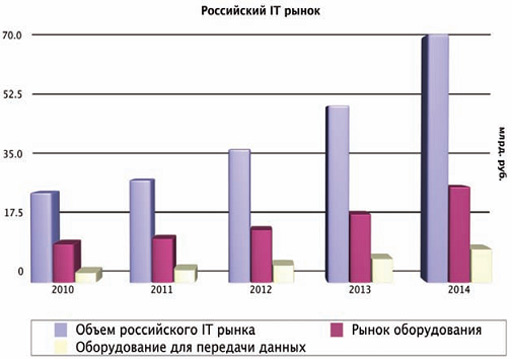

ąĀčŗąĮąŠą║ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ą┤ą╗čÅ čüąĄč鹥ą╣ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ čÅą▓ą╗čÅąĄčéčüčÅ čćą░čüčéčīčÄ IT-ąŠčéčĆą░čüą╗ąĖ, ą▓ą║ą╗čÄčćą░čÄčēąĄą╣ čéą░ą║ąČąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ą┤čĆčāą│ąŠą│ąŠ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ, čĆą░ąĘčĆą░ą▒ąŠčéą║čā ą┐čĆąŠą│čĆą░ą╝ą╝ąĮąŠą│ąŠ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÅ ąĖ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ čāčüą╗čāą│ čüąĖčüč鹥ą╝ąĮąŠą╣ ąĖąĮč鹥ą│čĆą░čåąĖąĖ, ą║ąŠąĮčüą░ą╗čéąĖąĮą│ą░. ą×ą▒čŖąĄą╝ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ IT-čĆčŗąĮą║ą░ ą▓ ą┤ąĄąĮąĄąČąĮąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ čüąŠčüčéą░ą▓ą╗čÅąĄčé ąŠčé 25 ą┤ąŠ 30 ą╝ą╗čĆą┤ ą┤ąŠą╗ą╗., čĆčŗąĮąŠą║ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ - ąŠčé 10 ą┤ąŠ 15 ą╝ą╗čĆą┤ ą┤ąŠą╗ą╗., ąĖąĘ ą║ąŠč鹊čĆčŗčģ 3-4 ą╝ą╗čĆą┤ ą┐čĆąĖčģąŠą┤čÅčéčüčÅ ąĮą░ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄ ą┤ą╗čÅ čüąĄč鹥ą╣ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ. ąĀąŠčüčé čĆčŗąĮą║ą░, ą┐ąŠ čĆą░ąĘąĮčŗą╝ ąŠčåąĄąĮą║ą░ą╝, čüąŠčüčéą░ą▓ą╗čÅąĄčé ą┤ąŠ 30% ą▓ ą│ąŠą┤; ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąŠąĄ ą░ą│ąĄąĮčéčüčéą▓ąŠ IDC ąŠčéą╝ąĄčćą░ąĄčé, čćč鹊 ą▓ 2011 ą│. čĆąŠčüčüąĖą╣čüą║ąĖą╣ IT-čĆčŗąĮąŠą║ ą▓čŗčĆąŠčü ąĮą░ 20,8%.

ą¤ąŠ ą┐čĆąŠą│ąĮąŠąĘą░ą╝ ID ąĪ, ą╝ąĖčĆąŠą▓ąŠą╣ čĆčŗąĮąŠą║ čüąĄč鹥ą▓ąŠą│ąŠ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ą▓čŗčĆą░čüč鹥čé čü 39 ą╝ą╗čĆą┤ ą┤ąŠą╗ą╗. ą▓ 2011 ą│. ą┤ąŠ 51,4 ą╝ą╗čĆą┤ ą▓ 2014 ą│. ąóąĄą╝ą┐čŗ čĆąŠčüčéą░ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą│ąŠ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ čüąŠčüčéą░ą▓ą╗čÅčÄčé ąŠčé 40 ą┤ąŠ 70%, čćč鹊 ą▓čŗčłąĄ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĄą╣ čĆą░ąĘą▓ąĖčéąĖčÅ ąĘą░čĆčāą▒ąĄąČąĮąŠą│ąŠ čĆčŗąĮą║ą░ ą┐čĆąĖą╝ąĄčĆąĮąŠ ąĮą░ 15%.

ą×č鹥č湥čüčéą▓ąĄąĮąĮčŗąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ čĆą░ą▒ąŠčéą░čÄčé ą▓ čāčüą╗ąŠą▓ąĖčÅčģ ą▓čŗčüąŠą║ąŠą╣ ą║ąŠąĮą║čāčĆąĄąĮčåąĖąĖ. ąØąĄ ą╝ąĄąĮąĄąĄ 90% čĆčŗąĮą║ą░ ąĘą░ąĮąĖą╝ą░čÄčé ąĘą░čĆčāą▒ąĄąČąĮčŗąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ, ą║ąŠč鹊čĆčŗąĄ ą▓ą╗ą░ą┤ąĄčÄčé ą╝ąŠčēąĮčŗą╝ ąĮą░čāčćąĮąŠ-ąĖčüčüą╗ąĄą┤ąŠą▓ą░č鹥ą╗čīčüą║ąĖą╝ ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąĄąĮąĮčŗą╝ ą┐ąŠč鹥ąĮčåąĖą░ą╗ąŠą╝ ąĖ čĆąĄą░ą╗ąĖąĘčāčÄčé ą▒ąŠą╗čīčłąĖąĄ ąŠą▒čŖąĄą╝čŗ ą┐čĆąŠą┤čāą║čåąĖąĖ. ąæą╗ą░ą│ąŠą┤ą░čĆčÅ čŹč鹊ą╝čā ąŠąĮąĖ ąĖą╝ąĄčÄčé ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ąĮąĄą┐čĆąĄčĆčŗą▓ąĮąŠ čüąŠą▓ąĄčĆčłąĄąĮčüčéą▓ąŠą▓ą░čéčī čüąŠąĘą┤ą░ąĮąĮčŗąĄ čĆąĄčłąĄąĮąĖčÅ. ą×ą┤ąĮą░ą║ąŠ ąŠą▒čŖąĄą╝čŗ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĮąĄ ą▓čüąĄą│ą┤ą░ ą┐ąŠąĘą▓ąŠą╗čÅčÄčé ąĖą╝ čāčćąĖčéčŗą▓ą░čéčī ąĖąĮą┤ąĖą▓ąĖą┤čāą░ą╗čīąĮčŗąĄ čéčĆąĄą▒ąŠą▓ą░ąĮąĖčÅ ąĘą░ą║ą░ąĘčćąĖą║ąŠą▓ ąĖ čüąŠąĘą┤ą░ą▓ą░čéčī čāąĮąĖą║ą░ą╗čīąĮčŗąĄ čĆąĄčłąĄąĮąĖčÅ ą┤ą╗čÅ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮčŗčģ čāąĘą║ąĖčģ ąĘą░ą┤ą░čć.

ąæąĖąĘąĮąĄčü čĆąŠčüčüąĖą╣čüą║ąĖčģ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĄą╣ ąĮąĄ čéą░ą║ąŠą╣ ą║čĆčāą┐ąĮčŗą╣, ąĮąŠ ą▒ąŠą╗ąĄąĄ ą╝ą░ąĮąĄą▓čĆąĄąĮąĮčŗą╣. ą×č鹥č湥čüčéą▓ąĄąĮąĮąŠąĄ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄ ąĖąĘ-ąĘą░ ąĮąĄą▒ąŠą╗čīčłąŠą│ąŠ čéąĖčĆą░ąČą░ ą┐ąŠą╗čāčćą░ąĄčéčüčÅ ą┤ąŠčüčéą░č鹊čćąĮąŠ ą┤ąŠčĆąŠą│ąĖą╝, ąĘą░č鹊 ąŠąĮąŠ ą▒ąŠą╗ąĄąĄ č鹊čćąĮąŠ čĆąĄčłą░ąĄčé ąĘą░ą┤ą░čćąĖ ąĘą░ą║ą░ąĘčćąĖą║ąŠą▓. ąóą░ą║ąČąĄ ąŠąĮąŠ ąĘą░ąĮąĖą╝ą░ąĄčé ąĮąĖčłąĖ, ą║ąŠč鹊čĆčŗąĄ ąĮąĄąĖąĮč鹥čĆąĄčüąĮčŗ ąĘą░ą┐ą░ą┤ąĮčŗą╝ ą▓ąĄąĮą┤ąŠčĆą░ą╝ ąĖąĘ-ąĘą░ čüą┐ąĄčåąĖčäąĖčćąĮąŠčüčéąĖ ąĖą╗ąĖ ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ ąĮąĄą▒ąŠą╗čīčłąŠą│ąŠ čüą┐čĆąŠčüą░.

ąĀčŗąĮąŠą║ čüąĄč鹥ą▓ąŠą│ąŠ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ čüąŠčüčéą░ą▓ą╗čÅčÄčé čāčüčéčĆąŠą╣čüčéą▓ą░ ą┤ą╗čÅ čćą░čüčéąĮčŗčģ ąĖ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣. ąöą╗čÅ čćą░čüčéąĮąŠą│ąŠ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ ą┐čĆąĖą╝ąĄąĮčÅčÄčéčüčÅ ą┤ąŠą╝ą░čłąĮąĖąĄ ą╝ąŠą┤ąĄą╝čŗ, ą┐čĆąĖčüčéą░ą▓ą║ąĖ, čĆąŠčāč鹥čĆčŗ, ą┤ą╗čÅ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗčģ čüąĄč鹥ą╣ ąĮą░ čĆčŗąĮą║ąĄ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ą║ąŠą╝ą╝čāčéą░č鹊čĆčŗ, ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗąĄ, ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮčŗąĄ ą╝ąŠą┤ąĄą╝čŗ ąĖ ą┤čĆčāą│ąŠąĄ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄ.

ąØą░čĆčÅą┤čā čü čŹčéąĖą╝ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄ ą╝ąŠąČąĮąŠ ą║ą╗ą░čüčüąĖčäąĖčåąĖčĆąŠą▓ą░čéčī ą┐ąŠ čüčĆąĄą┤ąĄ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ: ą╝ąĄą┤ąĮčŗąĄ, ą▓ąŠą╗ąŠą║ąŠąĮąĮąŠ-ąŠą┐čéąĖč湥čüą║ąĖąĄ ą╗ąĖąĮąĖąĖ čüą▓čÅąĘąĖ ąĖą╗ąĖ čŹčäąĖčĆąĮčŗąĄ ą║ą░ąĮą░ą╗čŗ. ą£ąĄą┤ąĮčŗąĄ ą╗ąĖąĮąĖąĖ čāčüčéą░čĆąĄą╗ąĖ ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ą▓ąŠ ą▓čüąĄą╝ ą╝ąĖčĆąĄ, ą▓ ąĀąŠčüčüąĖąĖ ąČąĄ ąŠąĮąĖ ąĖčüą┐ąŠą╗čīąĘčāčÄčéčüčÅ ą▓ ą▓ąĄą┤ąŠą╝čüčéą▓ąĄąĮąĮčŗčģ čüąĄčéčÅčģ, ą▓ čüč乥čĆąĄ 菹ĮąĄčĆą│ąĄčéąĖą║ąĖ, ąČąĄą╗ąĄąĘąĮąŠą┤ąŠčĆąŠąČąĮąŠą│ąŠ čéčĆą░ąĮčüą┐ąŠčĆčéą░ ąĖ čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ą░, ą▓ ąĮąĄčäč鹥ą│ą░ąĘąŠą▓ąŠą╣ ąŠčéčĆą░čüą╗ąĖ. ąśčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ čüąŠč鹊ą▓čŗčģ čüąĄč鹥ą╣ (čŹčäąĖčĆąĮčŗčģ ą║ą░ąĮą░ą╗ąŠą▓ čüą▓čÅąĘąĖ) ą┤ą╗čÅ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ - ąŠą┤ąĮąŠ ąĖąĘ ą╝ąŠą┤ąĮčŗčģ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖą╣, ąĮą░ čüąĄą│ąŠą┤ąĮčÅ ąŠąĮąŠ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąŠ ą▒čāčĆąĮąŠ čĆą░ąĘą▓ąĖą▓ą░čÄčēąĄą╣čüčÅ č鹥čģąĮąŠą╗ąŠą│ąĖąĄą╣ LTE. ą×čüąĮąŠą▓čā č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą╣ ąŠčéčĆą░čüą╗ąĖ čüąŠčüčéą░ą▓ą╗čÅčÄčé ą▓ąŠą╗ąŠą║ąŠąĮąĮąŠ-ąŠą┐čéąĖč湥čüą║ąĖąĄ ą╗ąĖąĮąĖąĖ čüą▓čÅąĘąĖ, ą║ąŠč鹊čĆčŗąĄ čüčéčĆąŠčÅčé ą║čĆčāą┐ąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ.

ąØą░ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮąŠą╝ čĆčŗąĮą║ąĄ, ą▓ ąŠčéą╗ąĖčćąĖąĄ ąŠčé čĆčŗąĮą║ą░ ą╝ą░čüčüąŠą▓ąŠą│ąŠ čüą┐čĆąŠčüą░, ą║ ąŠč鹥č湥čüčéą▓ąĄąĮąĮąŠą╝čā ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čÄ ąĮą░ą▒ą╗čÄą┤ą░ąĄčéčüčÅ ą┤ąŠčüčéą░č鹊čćąĮąŠ ą┤ąŠą▓ąĄčĆąĖč鹥ą╗čīąĮąŠąĄ ąŠčéąĮąŠčłąĄąĮąĖąĄ. ąÆčŗčüąŠą║ąŠ čåąĄąĮčÅčéčüčÅ čĆąŠčüčüąĖą╣čüą║ąĖąĄ čĆą░ąĘčĆą░ą▒ąŠčéą║ąĖ, ą┐ąŠą┤ą┤ąĄčƹȹ║ą░ ąĖ č鹥čģąĮąĖč湥čüą║ąŠąĄ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖąĄ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ. ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ąŠą╝ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĄą╣ čÅą▓ą╗čÅąĄčéčüčÅ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą╝ąŠą┤ąĄčĆąĮąĖąĘąĖčĆąŠą▓ą░čéčī čüčāčēąĄčüčéą▓čāčÄčēąĖąĄ čüąĄčéąĖ, ą░ čéą░ą║ąČąĄ ąĘąĮą░ąĮąĖąĄ ą╝ąĄčüčéąĮąŠą╣ čüą┐ąĄčåąĖčäąĖą║ąĖ ąĖčģ ą┐ąŠčüčéčĆąŠąĄąĮąĖčÅ. ą×č鹥č湥čüčéą▓ąĄąĮąĮčŗąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ ą▓ą╗ą░ą┤ąĄčÄčé čüčéą░čéąĖčüčéąĖč湥čüą║ąĖą╝ąĖ ą┤ą░ąĮąĮčŗą╝ąĖ ą┐ąŠ ąĮą░ąĖą▒ąŠą╗ąĄąĄ čćą░čüč鹊 ąĖčüą┐ąŠą╗čīąĘčāąĄą╝čŗą╝ ą║ą░ąĮą░ą╗ą░ą╝ čüą▓čÅąĘąĖ, čéąĖą┐ąŠą▓čŗą╝ ą┐čĆąŠą▒ą╗ąĄą╝ą░ą╝ ąĘą░ą║ą░ąĘčćąĖą║ąŠą▓.

ąöčĆą░ą╣ą▓ąĄčĆąŠą╝ čĆąŠčüčéą░ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ čÅą▓ą╗čÅąĄčéčüčÅ čüąŠąĘą┤ą░ąĮąĖąĄ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ ą▓ąŠą╗ąŠą║ąŠąĮąĮąŠ-ąŠą┐čéąĖč湥čüą║ąĖčģ ą╗ąĖąĮąĖą╣ čüą▓čÅąĘąĖ, ą░ čéą░ą║ąČąĄ ą┐ąŠčüčéčĆąŠąĄąĮąĖąĄ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗčģ čüąĄč鹥ą╣ Ethernet ą┐ąŠ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ LTE. ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, čĆą░ą▒ąŠčéą░ ąĮą░ą┤ LTE čĆą░ąĘą▓ąĖą▓ą░ąĄčé č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮąŠą╣ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ, čĆą░ą▒ąŠčéą░ ąĮą░ą┤ čüąŠąĘą┤ą░ąĮąĖąĄą╝ ą▓ąŠą╗ąŠą║ąŠąĮąĮąŠ-ąŠą┐čéąĖč湥čüą║ąĖčģ ą╗ąĖąĮąĖą╣ čĆą░ąĘą▓ąĖą▓ą░ąĄčé č鹥čģąĮąŠą╗ąŠą│ąĖąĖ čüą┐ąĄą║čéčĆą░ą╗čīąĮąŠą│ąŠ čāą┐ą╗ąŠčéąĮąĄąĮąĖčÅ. ąØą░ ą┤ą░ąĮąĮąŠą╝ čŹčéą░ą┐ąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ą▓ ąŠą▒ą╗ą░čüčéąĖ ąŠą┐čéąĖą║ąĖ ąĮą░ąĖą▒ąŠą╗ąĄąĄ ąŠčéčĆą░ą▒ąŠčéą░ąĮčŗ.

ąÆ č鹥č湥ąĮąĖąĄ ą┐ąŠčüą╗ąĄą┤ąĮąĖčģ ą┤ą▓čāčģ-čéčĆąĄčģ ą╗ąĄčé ą▓ ąĀąŠčüčüąĖąĖ čĆą░čüč鹥čé ąĖąĮč鹥čĆąĄčü ą║ čüąĖčüč鹥ą╝ą░ą╝ ą▓ąĖą┤ąĄąŠąĮą░ą▒ą╗čÄą┤ąĄąĮąĖčÅ. ą¤čĆąĖą╝ąĄčĆąŠą╝ čüą╗čāąČąĖčé ą┐čĆąŠąĄą║čé ą┐ąŠ ąŠčüąĮą░čēąĄąĮąĖčÄ Web-ą║ą░ą╝ąĄčĆą░ą╝ąĖ ąĖąĘą▒ąĖčĆą░č鹥ą╗čīąĮčŗčģ čāčćą░čüčéą║ąŠą▓, čĆąĄą░ą╗ąĖąĘąŠą▓ą░ąĮąĮčŗą╣ ą║ ą┐čĆąĄąĘąĖą┤ąĄąĮčéčüą║ąĖą╝ ą▓čŗą▒ąŠčĆą░ą╝ 4 ą╝ą░čĆčéą░ 2012 ą│. ą¤ąŠ čĆąĄąĘčāą╗čīčéą░čéą░ą╝ čŹč鹊ą│ąŠ ą┐čĆąŠąĄą║čéą░ 菹║čüą┐ąĄčĆčéčŗ ąŠčéą╝ąĄčćą░čÄčé ą┐ąŠčéčĆąĄą▒ąĮąŠčüčéčī ą▓ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĖ ą║ą░ąĮą░ą╗ą░ ą┤ą╗čÅ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ čü ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčīčÄ ąŠčé 512 ą║ą▒ąĖčé/čü ą┤ąŠ 2 ą£ą▒ąĖčé/čü, ą▓ ąŠčéą╗ąĖčćąĖąĄ ąŠčé čĆą░ąĮąĄąĄ čĆąĄą░ą╗ąĖąĘąŠą▓ą░ąĮąĮąŠą╣ č乥ą┤ąĄčĆą░ą╗čīąĮąŠą╣ ą┐čĆąŠą│čĆą░ą╝ą╝čŗ "ą×ą▒čĆą░ąĘąŠą▓ą░ąĮąĖąĄ", ą┤ą╗čÅ ą║ąŠč鹊čĆąŠą╣ čüąĄč鹥ą▓ąŠąĄ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄ ą┤ąŠą╗ąČąĮąŠ ą▒čŗą╗ąŠ ąŠą▒ąĄčüą┐ąĄčćąĖčéčī ą║ą░ąĮą░ą╗ čü ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčīčÄ 128 ą║ą▒ąĖčé/čü.

ąÆčüčéčāą┐ą╗ąĄąĮąĖąĄ ąĀąŠčüčüąĖąĖ ą▓ ąÆąóą× - čüąŠą▒čŗčéąĖąĄ, ą║ąŠč鹊čĆąŠąĄ ą╝ą░ą╗ąŠ ą┐ąŠą▓ą╗ąĖčÅąĄčé ąĮą░ čĆčŗąĮąŠčćąĮčāčÄ čüąĖčéčāą░čåąĖčÄ. ąÆąŠąĘą╝ąŠąČąĮąŠ ąĮąĄą║ąŠč鹊čĆąŠąĄ čāą╗čāčćčłąĄąĮąĖąĄ ąĘą░ čüč湥čé čüąĮąĖąČąĄąĮąĖčÅ ą┐ąŠčłą╗ąĖąĮčŗ ąĮą░ ąĖą╝ą┐ąŠčĆčéąĮčŗąĄ ą║ąŠą╝ą┐ą╗ąĄą║čéčāčÄčēąĖąĄ, ą║ąŠč鹊čĆčŗąĄ čüąĄą╣čćą░čü čĆąŠčüčüąĖą╣čüą║ąĖą╣ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čī ą┐ąŠą║čāą┐ą░ąĄčé ą┤ąŠčĆąŠąČąĄ, č湥ą╝ ąĄą│ąŠ ąĘą░ą┐ą░ą┤ąĮčŗąĄ ą║ąŠą╗ą╗ąĄą│ąĖ.

ą¤ąŠ ą┐čĆąŠą│ąĮąŠąĘą░ą╝ ąĖą│čĆąŠą║ąŠą▓ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░, ąŠčüąŠą▒čŗčģ ąĖąĘą╝ąĄąĮąĄąĮąĖą╣ ą▓ ą▒ą╗ąĖąČą░ą╣čłąĄąĄ ą▓čĆąĄą╝čÅ ąĮąĄ ą┐čĆąŠąĖąĘąŠą╣ą┤ąĄčé. ąĀą░ąĘą▓ąĖčéąĖąĄ ą┐čĆąŠą┤ąŠą╗ąČąĖčéčüčÅ, čüąŠčģčĆą░ąĮąĖčéčüčÅ č鹥ąĮą┤ąĄąĮčåąĖčÅ čĆąŠčüčéą░. ąĪčĆąĄą┤ąĖ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąĖčģ č鹥ąĮą┤ąĄąĮčåąĖą╣ ąŠčéą╝ąĄčćą░ąĄčéčüčÅ ą┐ąĄčĆąĄčģąŠą┤ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čüą▓čÅąĘąĖ ąĮą░ ą┐ą░ą║ąĄčéąĮčŗąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ, ąĮą░čĆą░čēąĖą▓ą░ąĮąĖąĄ čüą║ąŠčĆąŠčüčéąĖ ą▓ ą▓ąŠą╗ąŠą║ąŠąĮąĮąŠ-ąŠą┐čéąĖč湥čüą║ąĖčģ ą╗ąĖąĮąĖčÅčģ čüą▓čÅąĘąĖ ą┤ąŠ 10 ąĖ 100 ąōą▒ąĖčé/čü. ąĀą░čüčüčéą░ąĮąŠą▓ą║ą░ čüąĖą╗ čüąŠčģčĆą░ąĮąĖčéčüčÅ: ą┤ąŠą╗čÅ ąŠč鹥č湥čüčéą▓ąĄąĮąĮčŗčģ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĄą╣ ą▒čāą┤ąĄčé čüąŠčüčéą░ą▓ą╗čÅčéčī ąĮąĄ ą▒ąŠą╗ąĄąĄ 10%, ąĖ ąĘą░ą┐ą░ą┤ąĮčŗąĄ ą▓ąĄąĮą┤ąŠčĆčŗ čäą░ą║čéąĖč湥čüą║ąĖ ąĮąĄ ą▒čāą┤čāčé ąĖčüą┐čŗčéčŗą▓ą░čéčī ą║ąŠąĮą║čāčĆąĄąĮčåąĖąĖ.

ą×ą▒ąĘąŠčĆ ą┐ąŠą┤ą│ąŠč鹊ą▓ą╗ąĄąĮ

ąŠčéą┤ąĄą╗ąŠą╝ ą╝ą░čĆą║ąĄčéąĖąĮą│ą░

Zelax ą▓ ą░ą┐čĆąĄą╗ąĄ 2012 ą│.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #3, 2012

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 14124

ąĪčéą░čéčīąĖ ą┐ąŠ č鹥ą╝ąĄ

ąÆ čĆčāą▒čĆąĖą║čā "ą×ą▒ąĘąŠčĆčŗ, ą┐čĆąŠą│ąĮąŠąĘčŗ, ą╝ąĮąĄąĮąĖčÅ" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣