ąÆ čĆčāą▒čĆąĖą║čā "ą¤čĆąŠąĄą║čéčŗ ąĖ čĆąĄčłąĄąĮąĖčÅ" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąÉąĮą░č鹊ą╗ąĖą╣ ąÆąŠčĆąŠąĮčåąŠą▓, ąĘą░ą╝ąĄčüčéąĖč鹥ą╗čī ąĘą░ą▓ąĄą┤čāčÄčēąĄą│ąŠ ąŠčéą┤ąĄą╗ąĄąĮąĖąĄą╝ ą×ąÉą× "ąÆąØąśąśąÜą¤", ą║.čé.ąĮ.

ąÆąŠąĘąĮąĖą║čłąĖą╣ ą▓ ąĮą░čćą░ą╗ąĄ IV ą║ą▓ą░čĆčéą░ą╗ą░ 2008 ą│. ąĖ ą┐čĆąŠą┤ąŠą╗ąČą░čÄčēąĖą╣čüčÅ čüąĄą│ąŠą┤ąĮčÅ čäąĖąĮą░ąĮčüąŠą▓ąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╣ ą║čĆąĖąĘąĖčü ą┐ąŠą┤ąŠą▒ąĮąŠ ą╝ąŠčēąĮąŠą╝čā čāčĆą░ą│ą░ąĮčā ąĮą░ąĮąĄčü ą▒ąĄčüą┐čĆąĄčåąĄą┤ąĄąĮčéąĮąŠ ąŠčēčāčéąĖą╝čŗą╣ čāą┤ą░čĆ ą┐ąŠ 菹║ąŠąĮąŠą╝ąĖą║ą░ą╝ ą▓čüąĄčģ čüčéčĆą░ąĮ ą╝ąĖčĆą░ - ąŠčé ą▓ąĄą┤čāčēąĖčģ ą┤ąŠ čĆą░ąĘą▓ąĖą▓ą░čÄčēąĖčģčüčÅ. ąÆčéčÅąĮčāą╗ ąŠąĮ ą▓ ą│ą╗ąŠą▒ą░ą╗čīąĮčŗą╣ ą║ą░čéą░ą║ą╗ąĖąĘą╝ ąĖ 菹║ąŠąĮąŠą╝ąĖą║čā ąĀąŠčüčüąĖąĖ. ą¤ąĄčĆą▓čŗąĄ čāą▓ąĄčĆąĄąĮąĖčÅ, čćč鹊 菹║ąŠąĮąŠą╝ąĖą║čā ąĀąŠčüčüąĖąĖ čŹč鹊čé ą║čĆąĖąĘąĖčü ą╝ą░ą╗ąŠ ąĘą░čéčĆąŠąĮąĄčé, ąŠą║ą░ąĘą░ą╗ąĖčüčī ą▒ąĄąĘąŠčüąĮąŠą▓ą░č鹥ą╗čīąĮčŗą╝ąĖ. ąæąŠą╗ąĄąĄ č鹊ą│ąŠ, ą▓ ąĀąŠčüčüąĖąĖ ą║čĆąĖąĘąĖčü ą┐čĆąĖąŠą▒čĆąĄą╗ čüąĖčüč鹥ą╝ąĮčŗą╣ čģą░čĆą░ą║č鹥čĆ. ą¤ąŠčüčéčĆą░ą┤ą░ą╗ąĖ ą╝ąĮąŠą│ąĖąĄ čüąĄą│ą╝ąĄąĮčéčŗ 菹║ąŠąĮąŠą╝ąĖą║ąĖ ąĖ ąŠčüąŠą▒ąĄąĮąĮąŠ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░, ąŠčéąĮąŠčüčÅčēąĖąĄčüčÅ ą║ čüčĆąĄą┤ąĮąĄą╝čā ąĖ ą╝ą░ą╗ąŠą╝čā ą▒ąĖąĘąĮąĄčüčā, ąĮąĄ ąĖą╝ąĄčÄčēąĖąĄ ą┤ąŠčüčéą░č鹊čćąĮčŗčģ čĆąĄčüčāčĆčüąŠą▓, čćč鹊ą▒čŗ čüčāą╝ąĄčéčī ą┤ąĄą╝ą┐čäąĖčĆąŠą▓ą░čéčī ą▓ą╗ąĖčÅąĮąĖąĄ ą║čĆąĖąĘąĖčüą░.

ąØąĄ ąŠą▒ąŠčłąĄą╗ ą║čĆąĖąĘąĖčü ąĖ ą║ą░ą▒ąĄą╗čīąĮčāčÄ ąŠčéčĆą░čüą╗čī ąĀąŠčüčüąĖąĖ ąĖ ą┤čĆčāą│ąĖčģ čüčéčĆą░ąĮ ąĪąØąō. ąÆ čćą░čüčéąĮąŠčüčéąĖ, ąŠąĮ ąĮąĄą│ą░čéąĖą▓ąĮąŠ čüą║ą░ąĘą░ą╗čüčÅ ąĮą░ čĆčŗąĮą║ąĄ ąĖ ą┤ąĖąĮą░ą╝ąĖą║ąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗčģ ą║ą░ą▒ąĄą╗ąĄą╣, čüčĆąĄą┤ąĖ ą║ąŠč鹊čĆčŗčģ ą▓čŗą┤ąĄą╗ąĖą╝ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčāčÄ ą│čĆčāą┐ą┐čā - ą║ą░ą▒ąĄą╗ąĖ čü ą╝ąĄą┤ąĮčŗą╝ąĖ ąČąĖą╗ą░ą╝ąĖ ąĖ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĮčāčÄ ą│čĆčāą┐ą┐čā ą║ą░ą▒ąĄą╗ąĄą╣, č鹥čģąĮąĖč湥čüą║ąĖ ąĮą░ąĖą▒ąŠą╗ąĄąĄ čüąŠą▓ąĄčĆčłąĄąĮąĮčāčÄ, ąŠą▒ą╗ą░ą┤ą░čÄčēčāčÄ ą▒ąŠą╗ąĄąĄ ą▓čŗčüąŠą║ąĖą╝ąĖ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąĖą╝ąĖ čüą▓ąŠą╣čüčéą▓ą░ą╝ąĖ - ą│čĆčāą┐ą┐čā ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ.

ąĪ ą┐ąŠąĘąĖčåąĖąĖ čüąĄą│ąŠą┤ąĮčÅčłąĮąĄą│ąŠ ą┤ąĮčÅ ą╝ąŠąČąĮąŠ ą║ąŠąĮčüčéą░čéąĖčĆąŠą▓ą░čéčī, čćč鹊 ą║čĆąĖąĘąĖčü ą▓ ą▒ąŠą╗čīčłąĄą╣ čüč鹥ą┐ąĄąĮąĖ ąŠą▒ąŠčüčéčĆąĖą╗ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéčī ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąŠčé čüą┐čĆąŠčüą░.

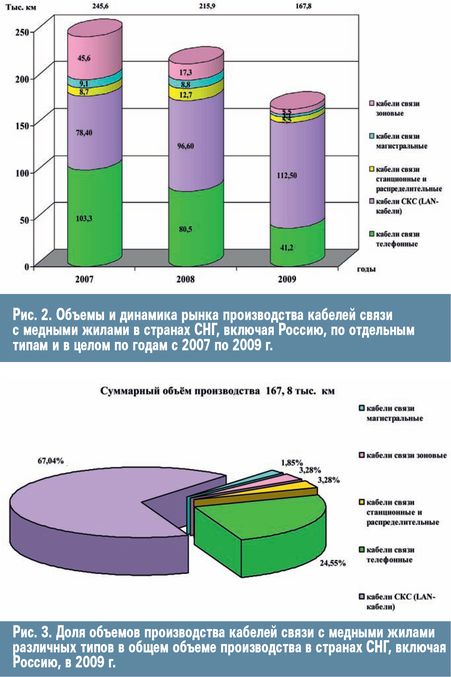

ąöą╗čÅ ąŠą▒čēąĄą╣ ąŠčåąĄąĮą║ąĖ ą▓ą╗ąĖčÅąĮąĖčÅ čüą┐čĆąŠčüą░ ąĮą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ čŹč鹊ą╣ ą│čĆčāą┐ą┐čŗ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ ą▓ čāčüą╗ąŠą▓ąĖčÅčģ ą║čĆąĖąĘąĖčüą░ ą▓ąŠčüą┐ąŠą╗čīąĘčāąĄą╝čüčÅ čüčéą░čéąĖčüčéąĖą║ąŠą╣ ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą▓ čüčéčĆą░ąĮą░čģ ąĪąØąō, ą▓ą║ą╗čÄčćą░čÅ ąĀąŠčüčüąĖčÄ, ą┐ąŠ ąŠčéą┤ąĄą╗čīąĮčŗą╝ čéąĖą┐ą░ą╝ ąĖ ą▓ čåąĄą╗ąŠą╝ ą┐ąŠ ą║ą▓ą░čĆčéą░ą╗ą░ą╝ ą▓ 2008-2009 ą│ą│. (čĆąĖčü. 1), č鹊 ąĄčüčéčī ąĘą░ ą┐ąĄčĆąĖąŠą┤, ąŠčģą▓ą░čéčŗą▓ą░čÄčēąĖą╣ č鹊ą╗čīą║ąŠ ą║čĆąĖąĘąĖčüąĮčŗąĄ ą│ąŠą┤čŗ, ąĖ čüčéą░čéąĖčüčéąĖą║ąŠą╣ ą┐ąŠ ą│ąŠą┤ąŠą▓čŗą╝ ąŠą▒čŖąĄą╝ą░ą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĘą░ ą┐ąĄčĆąĖąŠą┤, ąŠčģą▓ą░čéčŗą▓ą░čÄčēąĖą╣ ą┐čĆąĄą┤ą║čĆąĖąĘąĖčüąĮčŗą╣ ąĖ ą║čĆąĖąĘąĖčüąĮčŗą╣ ą│ąŠą┤čŗ, č鹊 ąĄčüčéčī čü 2007 ą┐ąŠ 2009 ą│. (čĆąĖčü. 2).

ąÜą░ą║ čüą╗ąĄą┤čāąĄčé ąĖąĘ ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ ąĮą░ čĆąĖčü. 1 ą┤ą░ąĮąĮčŗčģ, ą┐čĆąŠčÅą▓ą╗ąĄąĮąĖąĄ č鹥ąĮą┤ąĄąĮčåąĖą╣ čüąĮąĖąČąĄąĮąĖčÅ čüą┐čĆąŠčüą░ ąĮą░ čüčāą╝ą╝ą░čĆąĮčŗąĄ ąŠą▒čŖąĄą╝čŗ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ čü ą╝ąĄą┤ąĮčŗą╝ąĖ ąČąĖą╗ą░ą╝ąĖ ą┐ąŠ ą║ą▓ą░čĆčéą░ą╗ą░ą╝ čüčéą░ą╗ąŠ ąĘą░ą╝ąĄčéąĮčŗą╝ čāąČąĄ ąĮą░čćąĖąĮą░čÅ čü III ą║ą▓ą░čĆčéą░ą╗ą░. ąóą░ą║, ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ ą┤ąŠą║čĆąĖąĘąĖčüąĮąŠą╝čā II ą║ą▓ą░čĆčéą░ą╗čā ąŠą▒čēąĖąĄ ąŠą▒čŖąĄą╝čŗ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą║ą░ą▒ąĄą╗ąĄą╣ čāą╝ąĄąĮčīčłąĖą╗ąĖčüčī ąĮą░ 18,3% (III ą║ą▓.), ąĮą░ 27,7% (IV ą║ą▓.) ąĖ ąĮą░ 40,3% (I ą║ą▓. 2009 ą│.). ąØąĖąČąĄ čŹč鹊ą│ąŠ čāčĆąŠą▓ąĮčÅ ąŠą▒čŖąĄą╝čŗ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą┐ąŠ ą┤čĆčāą│ąĖą╝ ą║ą▓ą░čĆčéą░ą╗ą░ą╝ ą▓ 2009 ą│. ąĮąĄ ąŠą┐čāčüą║ą░ą╗ąĖčüčī. ą×ą┤ąĮą░ą║ąŠ ąĮąĄčāčüč鹊ą╣čćąĖą▓čŗąĄ ąŠą▒čŖąĄą╝čŗ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą┐ąŠ čŹčéąĖą╝ ą║ą▓ą░čĆčéą░ą╗ą░ą╝ ąĮąĄ ą┐ąŠąĘą▓ąŠą╗čÅčÄčé čüčāą┤ąĖčéčī ąŠ čüčéą░ą▒ąĖą╗ąĖąĘą░čåąĖąĖ čĆčŗąĮą║ą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĖ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą│čĆčāą┐ą┐čŗ ą║ą░ą▒ąĄą╗ąĄą╣ čü ą╝ąĄą┤ąĮčŗą╝ąĖ ąČąĖą╗ą░ą╝ąĖ ą▓ 2009 ą│.

ą¦č鹊 ą║ą░čüą░ąĄčéčüčÅ čüčāą╝ą╝ą░čĆąĮąŠą│ąŠ ą│ąŠą┤ąŠą▓ąŠą│ąŠ ąŠą▒čŖąĄą╝ą░ čĆčŗąĮą║ą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░, č鹊 ą▓ 2008 ą│. ąŠąĮ čāą╝ąĄąĮčīčłąĖą╗čüčÅ ą┐čĆąĖą▒ą╗ąĖąĘąĖč鹥ą╗čīąĮąŠ ą▓ 1,14 čĆą░ąĘą░, ą░ ą▓ 2009-ą╝ - ą▓ 1,29 čĆą░ąĘą░, ąĖą╗ąĖ ąĮą░ 12,1 ąĖ 22,3% čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ. ąóą░ą║ąČąĄ čüą╗ąĄą┤čāąĄčé ąŠą▒čĆą░čéąĖčéčī ą▓ąĮąĖą╝ą░ąĮąĖąĄ ąĮą░ č鹊čé čäą░ą║čé, čćč鹊 čüčāą╝ą╝ą░čĆąĮčŗą╣ ąŠą▒čŖąĄą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ ą▓ 2009 ą│. čüąĮąĖąĘąĖą╗čüčÅ ą┐čĆąĖą▒ą╗ąĖąĘąĖč鹥ą╗čīąĮąŠ ą┤ąŠ čāčĆąŠą▓ąĮčÅ ąŠą▒čŖąĄą╝ą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ 2000 ą│. (161,3 čéčŗčü. ą║ą╝), č鹊 ąĄčüčéčī ą┤ąŠ čāčĆąŠą▓ąĮčÅ 10-ą╗ąĄčéąĮąĄą╣ ą┤ą░ą▓ąĮąŠčüčéąĖ. ą¤ąŠąČą░ą╗čāą╣, ą▓ ąĮą░ąĖą▒ąŠą╗čīčłąĄą╣ čüč鹥ą┐ąĄąĮąĖ ą┐ąŠčüčéčĆą░ą┤ą░ą╗ąŠ ą▓ ą║čĆąĖąĘąĖčü ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ č鹥ą╗ąĄč乊ąĮąĮčŗčģ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ, ąĮąĄą┐čĆąĄčĆčŗą▓ąĮąŠąĄ čüąŠą║čĆą░čēąĄąĮąĖąĄ ąŠą▒čŖąĄą╝ąŠą▓ ą║ąŠč鹊čĆčŗčģ čüčéą░ą╗ąŠ ąĮą░ą▒ą╗čÄą┤ą░čéčīčüčÅ ąĮą░čćąĖąĮą░čÅ čü 2004 ą│. ąóą░ą║, ąĄčüą╗ąĖ ą▓ ą┐ąĄčĆąĖąŠą┤ čü 2004 ą┐ąŠ 2007 ą│. ąŠą▒čŖąĄą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ čŹčéąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣ čāą╝ąĄąĮčīčłąĖą╗čüčÅ ąĮą░ 50,2%, č鹊 ąĘą░ ą║čĆąĖąĘąĖčüąĮčŗąĄ ą│ąŠą┤čŗ ąŠąĮ čāą┐ą░ą╗ ąĮą░ ąĄčēąĄ ą▒ąŠą╗čīčłčāčÄ ą▓ąĄą╗ąĖčćąĖąĮčā - ąĮą░ 60,1% (ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ 2007 ą│.). ąźą░čĆą░ą║č鹥čĆąĮčŗą╝ čÅą▓ą╗čÅąĄčéčüčÅ č鹊, čćč鹊 ą┐ąŠčéčĆąĄą▒ąĮąŠčüčéčī ą▓ čŹčéąĖčģ čéąĖą┐ą░čģ ą║ą░ą▒ąĄą╗ąĄą╣ ą▓čüąĄ ąĄčēąĄ ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčé ąŠą║ą░ąĘčŗą▓ą░čéčī ą▓ą╗ąĖčÅąĮąĖąĄ ą║ą░ą║ ąĮą░ ą┐ąŠąĘąĖčéąĖą▓ąĮčŗą╣, čéą░ą║ ąĖ ąĮą░ ąĮąĄą│ą░čéąĖą▓ąĮčŗą╣ čĆąŠčüčé čĆčŗąĮą║ą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą│čĆčāą┐ą┐čŗ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ čü ą╝ąĄą┤ąĮčŗą╝ąĖ ąČąĖą╗ą░ą╝ąĖ.

ąÜą░ą▒ąĄą╗ąĖ ąĪąÜąĪ čüčāą╝ąĄą╗ąĖ ą▓čŗą┤ąĄčƹȹ░čéčī čāą┤ą░čĆ ą║čĆąĖąĘąĖčüą░. ąĪą┐čĆąŠčü ąĮą░ ąĮąĖčģ ąĖ ą▓ čāčüą╗ąŠą▓ąĖčÅčģ ą║čĆąĖąĘąĖčüą░ ąŠčüčéą░ą╗čüčÅ ą┐ąŠąĘąĖčéąĖą▓ąĮčŗą╝ ą┤ą╗čÅ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣-ąĖąĘą│ąŠč鹊ą▓ąĖč鹥ą╗ąĄą╣ ą▓ čüčéčĆą░ąĮą░čģ ąĪąØąō, čćč鹊 ąĮą░ čĆąĖčü. 1 ąĖ 2 ąĖą╗ą╗čÄčüčéčĆąĖčĆčāąĄčéčüčÅ ą┤ąĖąĮą░ą╝ąĖčćąĮčŗą╝ čĆąŠčüč鹊ą╝ ąŠą▒čŖąĄą╝ąŠą▓ ąĖčģ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą▓ 2008 ąĖ 2009 ą│.

ąóą░ą║, čĆąŠčüčé ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą▓ 2008 ą│. čüąŠčüčéą░ą▓ąĖą╗ 23,2% (ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ 2007 ą│.) ąĖ ą▓ 2009 ą│. - 16,5% (ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ 2008 ą│.). ąæą╗ą░ą│ąŠą┤ą░čĆčÅ čŹč鹊ą╝čā ą▓ą┐ąĄčĆą▓čŗąĄ ą▓ 2008 ą│. ą║ą░ą▒ąĄą╗ąĖ ąĪąÜąĪ ą┐ąŠ ąŠą▒čŖąĄą╝ą░ą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ čüčéą░ą╗ąĖ ą╗ąĖą┤ąĄčĆą░ą╝ąĖ ą▓ čüą▓ąŠąĄą╣ ą│čĆčāą┐ą┐ąĄ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ čü ą╝ąĄą┤ąĮčŗą╝ąĖ ąČąĖą╗ą░ą╝ąĖ ąĖ ąĄčēąĄ ą▒ąŠą╗čīčłąĄ čāą║čĆąĄą┐ąĖą╗ąĖ ą╗ąĖą┤ąĖčĆčāčÄčēąĖąĄ ą┐ąŠąĘąĖčåąĖąĖ ą▓ 2009 ą│. (čĆąĖčü. 3).

ąØą░ čüą░ą╝ąŠą╝ ą┤ąĄą╗ąĄ, čĆčŗąĮąŠą║ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą║ą░ą▒ąĄą╗ąĄą╣ ąĪąÜąĪ ą▓ čüčéčĆą░ąĮą░čģ ąĪąØąō ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠ ą▒ąŠą╗čīčłąĄ. ą¤ąŠ ąĮąĄą║ąŠč鹊čĆčŗą╝ ąŠčåąĄąĮą║ą░ą╝, ąĮą░ ą┤ąŠą╗čÄ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣-ąĖąĘą│ąŠč鹊ą▓ąĖč鹥ą╗ąĄą╣ čüčéčĆą░ąĮ ąĪąØąō ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ ąĮąĄ ą▒ąŠą╗ąĄąĄ 10% čĆčŗąĮą║ą░ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ, ąŠčüčéą░ą╗čīąĮąŠąĄ ąĘą░ą┐ąŠą╗ąĮąĄąĮąĖąĄ čĆčŗąĮą║ą░ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖčéčüčÅ ąĘą░ čüč湥čé ąĖą╝ą┐ąŠčĆčéąĮčŗčģ ą┐ąŠčüčéą░ą▓ąŠą║.

ąöčĆčāą│ąĖąĄ čéąĖą┐čŗ ą║ą░ą▒ąĄą╗ąĄą╣ ą┐čĆąŠąĖąĘą▓ąŠą┤čÅčéčüčÅ ą▓ č鹥čģ ąŠą▒čŖąĄą╝ą░čģ, ą║ąŠč鹊čĆčŗąĄ ąĮąĄąŠą▒čģąŠą┤ąĖą╝čŗ ą┤ą╗čÅ ą┐ąŠą┤ą┤ąĄčƹȹ░ąĮąĖčÅ čĆą░ą▒ąŠč湥ą│ąŠ čüąŠčüč鹊čÅąĮąĖčÅ ą║ą░ą▒ąĄą╗čīąĮčŗčģ ą╗ąĖąĮąĖą╣ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ (ą┐čĆąĄąČą┤ąĄ ą▓čüąĄą│ąŠ) ąĖ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąĖčģ čüąĄč鹥ą╣. ąÜą░ą║ ą▓ąĖą┤ąĮąŠ ąĮą░ čĆąĖčü. 3, ąĖčģ čüčāą╝ą╝ą░čĆąĮą░čÅ ą┤ąŠą╗čÅ ą▓ ąŠą▒čŖąĄą╝ą░čģ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ čü ą╝ąĄą┤ąĮčŗą╝ąĖ ąČąĖą╗ą░ą╝ąĖ čüąŠčüčéą░ą▓ąĖą╗ą░ ą▓ 2009 ą│. ą┐ąŠčĆčÅą┤ą║ą░ 8,4%.

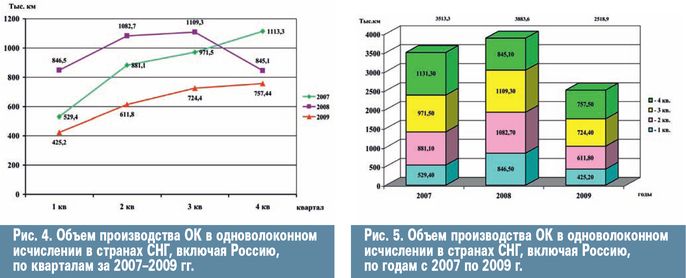

ąØą░ čĆąĖčü. 4 ąĖ 5 ą┐čĆąĖą▓ąĄą┤ąĄąĮčŗ ąŠą▒čŖąĄą╝čŗ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣ (ą×ąÜ) ą▓ ąŠą┤ąĮąŠą▓ąŠą╗ąŠą║ąŠąĮąĮąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ ąĘą░ 2007-2009 ą│ą│. čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ ą┐ąŠ ą║ą▓ą░čĆčéą░ą╗ą░ą╝ (čĆąĖčü. 4) ąĖ ąĘą░ ą║ą░ąČą┤čŗą╣ ą│ąŠą┤ čü ą▓čŗą┤ąĄą╗ąĄąĮąĖąĄą╝ ąŠą▒čŖąĄą╝ąŠą▓ ą┐ąŠ ą║ą▓ą░čĆčéą░ą╗ą░ą╝ (čĆąĖčü. 5). ąÆąĖą┤ąĮąŠ, čćč鹊 ą▓ 2008 ą│. ą┐ąŠą╗ąŠąČąĖč鹥ą╗čīąĮą░čÅ ą┤ąĖąĮą░ą╝ąĖą║ą░ čĆąŠčüčéą░ ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą×ąÜ čüąŠčģčĆą░ąĮčÅą╗ą░čüčī ą▓ č鹥č湥ąĮąĖąĄ čéčĆąĄčģ ą║ą▓ą░čĆčéą░ą╗ąŠą▓ čü č鹥ąĮą┤ąĄąĮčåąĖąĄą╣ ąĮąĄą║ąŠč鹊čĆąŠą│ąŠ ąĘą░ą╝ąĄą┤ą╗ąĄąĮąĖčÅ. ąóą░ą║, ą▓ I ą║ą▓ą░čĆčéą░ą╗ąĄ čĆąŠčüčé čüąŠčüčéą░ą▓ąĖą╗ 59,9%, ą▓ąŠ II ąĖ III - čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ 22,9 ąĖ 19,2% ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ č鹥ą╝ ąČąĄ ą┐ąĄčĆąĖąŠą┤ą░ą╝ 2007 ą│. ąÆ IV ą║ą▓ą░čĆčéą░ą╗ąĄ ą┐čĆąŠąĖąĘąŠčłą╗ąŠ ą┐ą░ą┤ąĄąĮąĖąĄ ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░, ą║ąŠč鹊čĆąŠąĄ ą║ III ą║ą▓ą░čĆčéą░ą╗čā 2008 ą│. čüąŠčüčéą░ą▓ąĖą╗ąŠ 23,8%. ą×ą┤ąĮą░ą║ąŠ, ąĮąĄčüą╝ąŠčéčĆčÅ ąĮą░ čŹč鹊, ą┐ąŠą╗ąŠąČąĖč鹥ą╗čīąĮą░čÅ ą┤ąĖąĮą░ą╝ąĖą║ą░ čĆąŠčüčéą░ ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ 2007 ą│. čüąŠčģčĆą░ąĮąĖą╗ą░čüčī ąĖ čüąŠčüčéą░ą▓ąĖą╗ą░ 10,5%.

ąÆ 2009 ą│. ą║ą░ą▒ąĄą╗čīąĮčŗą╝ąĖ ąĘą░ą▓ąŠą┤ą░ą╝ąĖ ą▒čŗą╗ąŠ ąĖąĘą│ąŠč鹊ą▓ą╗ąĄąĮąŠ 2518,9 čéčŗčü. ą║ą╝ ą×ąÜ ą▓ ąŠą┤ąĮąŠą▓ąŠą╗ąŠą║ąŠąĮąĮąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ. ąŁč鹊 ąŠąĘąĮą░čćą░ąĄčé, čćč鹊 ą║čĆąĖąĘąĖčü ą┐čĆąĖą▓ąĄą╗ ą║ ą┐ą░ą┤ąĄąĮąĖčÄ ą│ąŠą┤ąŠą▓ąŠą│ąŠ ąŠą▒čŖąĄą╝ą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ 2008 ą│. ąĮą░ 35,1%, ąĖą╗ąĖ ą▓ 1,54 čĆą░ąĘą░.

ą¤ąŠ čüčāčēąĄčüčéą▓čā, ą║ą░ą▒ąĄą╗čīąĮčŗąĄ ąĘą░ą▓ąŠą┤čŗ ą┐ąŠ čāčĆąŠą▓ąĮčÄ ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą×ąÜ ąĘą░ ą║čĆąĖąĘąĖčüąĮčŗą╣ ą┐ąĄčĆąĖąŠą┤ ą▒čŗą╗ąĖ ąŠč鹊ą┤ą▓ąĖąĮčāčéčŗ ą┐ąŠčćčéąĖ ąĮą░ čéčĆąĖ ą│ąŠą┤ą░ ąĮą░ąĘą░ą┤. ąóą░ą║ąŠą│ąŠ ąĮąĖą║č鹊 ąĮąĄ ąŠąČąĖą┤ą░ą╗.

ąĪčāą┤čÅ ą┐ąŠ ąŠą▒čŖąĄą╝ą░ą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą×ąÜ ą┐ąŠ ą║ą▓ą░čĆčéą░ą╗ą░ą╝ 2009 ą│., č鹥ąĮą┤ąĄąĮčåąĖčÅ čĆąŠčüčéą░ ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ ą┐čĆąĄą┤čŗą┤čāčēąĄą╝čā ą║ą▓ą░čĆčéą░ą╗čā ą▓čüąĄ ąČąĄ ą┐čĆąŠčüą╗ąĄąČąĖą▓ą░ąĄčéčüčÅ ąĖ čüąŠčüčéą░ą▓ą╗čÅąĄčé 43,9 (II ą║ą▓.), 48,4 (III ą║ą▓.) ąĖ 4,6% (IV ą║ą▓.). ąØąĄčüąŠą╝ąĮąĄąĮąĮąŠ, čŹč鹊 ą▓čüąĄą╗čÅąĄčé ąĮą░ą┤ąĄąČą┤čā, čćč鹊 ą║čĆąĖąĘąĖčü ą┤ąŠčüčéąĖą│ "ą┤ąĮą░" ąĖ ąĮą░čüčéčāą┐ą░ąĄčé čüčéą░ą▒ąĖą╗ąĖąĘą░čåąĖčÅ čĆčŗąĮą║ą░.

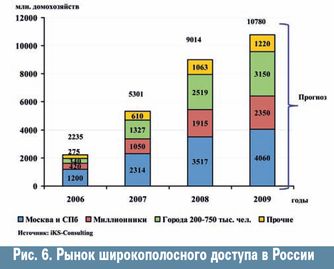

ąĪąŠą│ą╗ą░čüąĮąŠ ą┐čĆąŠą│ąĮąŠąĘą░ą╝ iKS-Consul-ting, čüąĄą│ą╝ąĄąĮčé čĆčŗąĮą║ą░ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą▓ ąĀąŠčüčüąĖąĖ ą╝ąŠąČąĄčé čüčéą░čéčī ą┤ą▓ąĖą│ą░č鹥ą╗ąĄą╝ čĆą░ąĘą▓ąĖčéąĖčÅ ą▓čüąĄą│ąŠ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą│ąŠ čĆčŗąĮą║ą░ (čĆąĖčü. 6). ą¤ąŠ ąĮą░čłąĖą╝ ąŠčåąĄąĮąŠčćąĮčŗą╝ ą┤ą░ąĮąĮčŗą╝, ąŠčüąĮąŠą▓ąĮčŗą╝ąĖ ąĖą│čĆąŠą║ą░ą╝ąĖ ąĮą░ čĆčŗąĮą║ąĄ ą┐ąŠ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÄ ą×ąÜ ą╝ąŠą│čāčé čüčéą░čéčī ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą╝ąŠą▒ąĖą╗čīąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ąĖ ą┐čĆąĄąČą┤ąĄ ą▓čüąĄą│ąŠ ąĖąĘą▓ąĄčüčéąĮą░čÅ "čéčĆąŠą╣ą║ą░" - "ąÆčŗą╝ą┐ąĄą╗ą║ąŠą╝", "ą£ąĄą│ą░č乊ąĮ" ąĖ ą£ąóąĪ, ą░ čéą░ą║ąČąĄ ą┤čĆčāą│ąĖąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą║ą░ą║ ą┤ą╗ąĖč鹥ą╗čīąĮąŠ (ąĮą░ą┐čĆąĖą╝ąĄčĆ, ą£ąōąóąĪ, ąøąōąóąĪ), čéą░ą║ ąĖ ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ ąĮąĄą┤ą░ą▓ąĮąŠ čĆą░ą▒ąŠčéą░čÄčēąĖąĄ (ąĮą░ą┐čĆąĖą╝ąĄčĆ, ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ, ą║ąŠą╝ą┐ą░ąĮąĖąĖ, ąĘą░ąĮąĖą╝ą░čÄčēąĖąĄčüčÅ "ą┤ąŠą╝ąŠą▓čŗą╝ąĖ" čüąĄčéčÅą╝ąĖ) ąĮą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą╝ čĆčŗąĮą║ąĄ, ą░ čéą░ą║ąČąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ, čüčéčĆąŠčÅčēąĖąĄ čüą▓ąŠąĖ ą▓ąĄą┤ąĄą╣čüčéą▓ąĄąĮąĮčŗąĄ ąĖ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗąĄ čüąĄčéąĖ.

ąĪąŠą│ą╗ą░čüąĮąŠ ą┐čĆąŠą│ąĮąŠąĘą░ą╝ iKS-Consul-ting, čüąĄą│ą╝ąĄąĮčé čĆčŗąĮą║ą░ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą▓ ąĀąŠčüčüąĖąĖ ą╝ąŠąČąĄčé čüčéą░čéčī ą┤ą▓ąĖą│ą░č鹥ą╗ąĄą╝ čĆą░ąĘą▓ąĖčéąĖčÅ ą▓čüąĄą│ąŠ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą│ąŠ čĆčŗąĮą║ą░ (čĆąĖčü. 6). ą¤ąŠ ąĮą░čłąĖą╝ ąŠčåąĄąĮąŠčćąĮčŗą╝ ą┤ą░ąĮąĮčŗą╝, ąŠčüąĮąŠą▓ąĮčŗą╝ąĖ ąĖą│čĆąŠą║ą░ą╝ąĖ ąĮą░ čĆčŗąĮą║ąĄ ą┐ąŠ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÄ ą×ąÜ ą╝ąŠą│čāčé čüčéą░čéčī ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą╝ąŠą▒ąĖą╗čīąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ąĖ ą┐čĆąĄąČą┤ąĄ ą▓čüąĄą│ąŠ ąĖąĘą▓ąĄčüčéąĮą░čÅ "čéčĆąŠą╣ą║ą░" - "ąÆčŗą╝ą┐ąĄą╗ą║ąŠą╝", "ą£ąĄą│ą░č乊ąĮ" ąĖ ą£ąóąĪ, ą░ čéą░ą║ąČąĄ ą┤čĆčāą│ąĖąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą║ą░ą║ ą┤ą╗ąĖč鹥ą╗čīąĮąŠ (ąĮą░ą┐čĆąĖą╝ąĄčĆ, ą£ąōąóąĪ, ąøąōąóąĪ), čéą░ą║ ąĖ ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ ąĮąĄą┤ą░ą▓ąĮąŠ čĆą░ą▒ąŠčéą░čÄčēąĖąĄ (ąĮą░ą┐čĆąĖą╝ąĄčĆ, ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ, ą║ąŠą╝ą┐ą░ąĮąĖąĖ, ąĘą░ąĮąĖą╝ą░čÄčēąĖąĄčüčÅ "ą┤ąŠą╝ąŠą▓čŗą╝ąĖ" čüąĄčéčÅą╝ąĖ) ąĮą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą╝ čĆčŗąĮą║ąĄ, ą░ čéą░ą║ąČąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ, čüčéčĆąŠčÅčēąĖąĄ čüą▓ąŠąĖ ą▓ąĄą┤ąĄą╣čüčéą▓ąĄąĮąĮčŗąĄ ąĖ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗąĄ čüąĄčéąĖ.

ąÜą░ą║ ą┐ąŠąĘąĖčéąĖą▓ąĮčŗą╣ čäą░ą║č鹊čĆ čüą╗ąĄą┤čāąĄčé čĆą░čüčüą╝ą░čéčĆąĖą▓ą░čéčī č鹊, čćč鹊 ą▓ 2009 ą│. ą║ą░ą▒ąĄą╗čīąĮąŠąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ą▓ ąĀąŠčüčüąĖąĖ ą┐ąŠą┐ąŠą╗ąĮąĖą╗ąŠčüčī ąĄčēąĄ ąŠą┤ąĮąĖą╝ ąĘą░ą▓ąŠą┤ąŠą╝ - "ąĪąĖą▒ąĖčĆčī-ąÜą░ą▒ąĄą╗čī" (ą│. ąæąĄčĆą┤čüą║). ą¤čĆąĄąĘąĄąĮčéą░čåąĖčÅ ąĘą░ą┐čāčüą║ą░ ą┐ąĄčĆą▓ąŠą╣ ąŠč湥čĆąĄą┤ąĖ čŹč鹊ą│ąŠ 15-ą│ąŠ ą┐ąŠ čüč湥čéčā ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ-ąĖąĘą│ąŠč鹊ą▓ąĖč鹥ą╗čÅ ą×ąÜ čüąŠčüč鹊čÅą╗ąŠčüčī 7 ąĖčÄą╗čÅ 2009 ą│. ąŚą░ą┐čāčüą║ ą▓č鹊čĆąŠą╣ ąŠč湥čĆąĄą┤ąĖ ą▒čŗą╗ ąĮą░ą╝ąĄč湥ąĮ ąĮą░ 2010 ą│. ąĢą│ąŠ ą┐čĆąŠąĄą║čéąĮą░čÅ ą╝ąŠčēąĮąŠčüčéčī - 25 čéčŗčü. ą║ą╝ ą×ąÜ ą▓ ąŠą┤ąĮąŠą▓ąŠą╗ąŠą║ąŠąĮąĮąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ.

ąĪą╗ąĄą┤čāąĄčé ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 ą║čĆąĖąĘąĖčü ąĮąĄ ą┐čĆąĖą▓ąĄą╗ ą║ ą▒ą░ąĮą║čĆąŠčéčüčéą▓čā ąĮąĖ ąŠą┤ąĮąŠą│ąŠ ąĘą░ą▓ąŠą┤ą░ ą┐ąŠ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓čā ą×ąÜ.

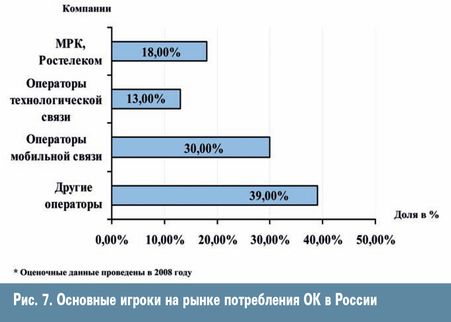

ą×ą┤ąĮą░ą║ąŠ ą┐ą░čĆą░ą┤ąŠą║čü ąĘą░ą║ą╗čÄčćą░ąĄčéčüčÅ ą▓ č鹊ą╝, čćč鹊 ą▓ čüčéčĆą░ąĮą░čģ ąĪąØąō čĆčŗąĮąŠą║ ąĖąĮąĮąŠą▓ą░čåąĖąŠąĮąĮąŠą╣ č鹥čģąĮąĖą║ąĖ, ą║ ą║ąŠč鹊čĆčŗą╝ ąŠčéąĮąŠčüčÅčéčüčÅ ąŠą┐čéąĖč湥čüą║ąĖąĄ ą║ą░ą▒ąĄą╗ąĖ, "ą┐čĆąŠčüąĄą╗" ą▓ ą▒ąŠą╗čīčłąĄą╣ čüč鹥ą┐ąĄąĮąĖ, č湥ą╝ čĆčŗąĮąŠą║ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮąŠą╣ č鹥čģąĮąĖą║ąĖ - ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ čü ą╝ąĄą┤ąĮčŗą╝ąĖ ąČąĖą╗ą░ą╝ąĖ. ąÆ ą╝ąĖčĆąĄ čüąĖčéčāą░čåąĖčÅ ą┤čĆčāą│ą░čÅ. ąóą░ą║, ą┐ąŠ ą┐ąŠčüą╗ąĄą┤ąĮąĖą╝ ą┤ą░ąĮąĮčŗą╝ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ CRU ą▓ 2009 ą│. ąĖą╝ąĄą╗ ą╝ąĄčüč鹊 čĆąŠčüčé ą╝ąĖčĆąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ąŠą┐čéąĖč湥čüą║ąŠą│ąŠ ą║ą░ą▒ąĄą╗čÅ ą▓ ąŠą┤ąĮąŠą▓ąŠą╗ąŠą║ąŠąĮąĮąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ, ą║ąŠč鹊čĆčŗą╣ ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ 2008 ą│. čüąŠčüčéą░ą▓ąĖą╗ ą┐čĆąĖą╝ąĄčĆąĮąŠ 22%, ą░ ąĄą│ąŠ ąŠą▒čŖąĄą╝ -ą┐ąŠčĆčÅą┤ą║ą░ 171 ą╝ą╗ąĮ ą║ą╝. ą¤čĆą░ą▓ą┤ą░, čüą▓ąŠąĖą╝ čĆąŠčüč鹊ą╝ ą╝ąĖčĆąŠą▓ąŠą╣ čĆčŗąĮąŠą║ ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ ąŠą▒čÅąĘą░ąĮ ąÜąĖčéą░čÄ, ą▓ ą║ąŠč鹊čĆąŠą╝ ąŠą▒čŖąĄą╝ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą×ąÜ ą▓ ąŠą┤ąĮąŠą▓ąŠą╗ąŠą║ąŠąĮąĮąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ ą▓ 2009 ą│. ą┤ąŠčüčéąĖą│ ą┐ąŠčĆčÅą┤ą║ą░ 80 ą╝ą╗ąĮ ą║ą╝.

ąĀąŠčüčüąĖą╣čüą║ąĖą╣ čĆčŗąĮąŠą║ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣ čāčüčéčāą┐ą░ąĄčé ąĖ ą╝ąĖčĆąŠą▓ąŠą╝čā ąĖ ą║ąĖčéą░ą╣čüą║ąŠą╝čā čĆčŗąĮą║čā ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ. ąóą░ą║, ąĄą│ąŠ ąŠą▒čŖąĄą╝ ą▓ 2009 ą│. ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ ą╝ąĖčĆąŠą▓ąŠą╝čā čüąŠčüčéą░ą▓ąĖą╗ ą┐ąŠčĆčÅą┤ą║ą░ 1,3%, ą░ ą║ ą║ąĖčéą░ą╣čüą║ąŠą╝čā - 2,8%. ąóčĆąĄą▓ąŠąČąĖčé ąĮąĄ č鹊, čćč鹊 ą╝ą░ą╗ąĄąĮčīą║ąĖą╣ čĆčŗąĮąŠą║ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą×ąÜ, ą░ čéčĆąĄą▓ąŠąČąĖčé č鹊, ą║ą░ą║ąĖą╝ ąŠąĮ ą┤ąŠą╗ąČąĄąĮ ą▒čŗčéčī ą▓ ąĀąŠčüčüąĖąĖ ą▓ ą▒ą╗ąĖąČą░ą╣čłąĄą╣ ąĖ ą┤ą░ą╗čīąĮąĄą╣čłąĄą╣ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ą░čģ. ąĪąŠą▒čüčéą▓ąĄąĮąĮąŠ, čŹč鹊 ą║ą░čüą░ąĄčéčüčÅ čĆčŗąĮą║ą░ ą×ąÜ ąĖ ą┤čĆčāą│ąĖčģ čüčéčĆą░ąĮ ąĪąØąō.

ąöąŠčüčéąĖą│ ą╗ąĖ ą║čĆąĖąĘąĖčü "ą┤ąĮą░" ąĖ ą║ą░ą║ąŠą▓čŗ čüčĆąŠą║ąĖ ą▓čŗčģąŠą┤ą░ ąĖąĘ ąĮąĄą│ąŠ? ąĪąĄą│ąŠą┤ąĮčÅ čüąŠąĘą┤ą░ąĄčéčüčÅ ą▓ą┐ąĄčćą░čéą╗ąĄąĮąĖąĄ, čćč鹊 ą║ą░ąČą┤čŗą╣ ą▓ąĖą┤ąĖčé ą▓čŗčģąŠą┤ ąĖąĘ ą║čĆąĖąĘąĖčüą░ ą┐ąŠ-čüą▓ąŠąĄą╝čā. ą¤ąŠčŹč鹊ą╝čā ą┐čĆąĖą▓ąĄą┤čā ą║ąŠąĮčüąŠą╗ąĖą┤ąĖčĆąŠą▓ą░ąĮąĮąŠąĄ ą╝ąĮąĄąĮąĖąĄ čćą╗ąĄąĮąŠą▓ ą░čüčüąŠčåąĖą░čåąĖąĖ "ąŁą╗ąĄą║čéčĆąŠą║ą░ą▒ąĄą╗čī" ąĮą░ 52-ą╝ ąŠą▒čēąĄą╝ čüąŠą▒čĆą░ąĮąĖąĖ: "ąÆ ąŠč鹥č湥čüčéą▓ąĄąĮąĮąŠą╣ ą║ą░ą▒ąĄą╗čīąĮąŠą╣ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠčüčéąĖ ą║čĆąĖąĘąĖčü ą┤ąŠčüčéąĖą│ "ą┤ąĮą░" čü ąĮąĄą║ąŠč鹊čĆčŗą╝ąĖ ą┐čĆąŠą▒ą╗ąĄčüą║ą░ą╝ąĖ ąĮą░ą┤ąĄąČą┤čŗ, čģąŠčéčÅ čüčĆąŠą║ąĖ ą▓čŗčģąŠą┤ą░ ąĖąĘ čĆąĄčåąĄčüčüąĖąĖ ą┐ąŠą║ą░ ąĮąĄčÅčüąĮčŗ".

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: -2010

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 11033

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ą¤čĆąŠąĄą║čéčŗ ąĖ čĆąĄčłąĄąĮąĖčÅ" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣