ąÆ čĆčāą▒čĆąĖą║čā "Multiplay" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąÜąŠą╝ą┐ą░ąĮąĖčÅ NTL/Telewest ą┐ąŠą╗čāčćą░ąĄčé ąĮą░ ?2,5 čü ą░ą▒ąŠąĮąĄąĮčéą░ ą▓ ą╝ąĄčüčÅčå ą▒ąŠą╗čīčłąĄ, č湥ą╝ British Telecom (BT) ąĖą╗ąĖ ą║ą░ą▒ąĄą╗čīąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ, ąĖ čāą┤ąĄčƹȹĖą▓ą░ąĄčé ą┐čĆąĄą▓ąŠčüčģąŠą┤čüčéą▓ąŠ ą▓ ARPU ąĮą░ą┤ ą║ąŠąĮą║čāčĆąĄąĮčéą░ą╝ąĖ.

ąÜąŠą╝ą┐ą░ąĮąĖčÅ NTL/Telewest ą┐ąŠą╗čāčćą░ąĄčé ąĮą░ ?2,5 čü ą░ą▒ąŠąĮąĄąĮčéą░ ą▓ ą╝ąĄčüčÅčå ą▒ąŠą╗čīčłąĄ, č湥ą╝ British Telecom (BT) ąĖą╗ąĖ ą║ą░ą▒ąĄą╗čīąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ, ąĖ čāą┤ąĄčƹȹĖą▓ą░ąĄčé ą┐čĆąĄą▓ąŠčüčģąŠą┤čüčéą▓ąŠ ą▓ ARPU ąĮą░ą┤ ą║ąŠąĮą║čāčĆąĄąĮčéą░ą╝ąĖ.

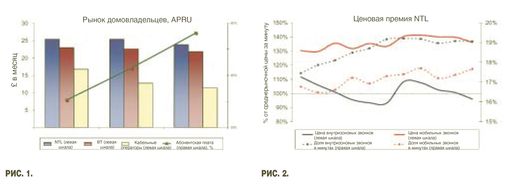

ą”ąĄąĮą░ ąĘą▓ąŠąĮą║ą░ čüąŠ čüčéą░čåąĖąŠąĮą░čĆąĮąŠą│ąŠ č鹥ą╗ąĄč乊ąĮą░ ąĮą░ ą╝ąŠą▒ąĖą╗čīąĮčŗą╣ čā ąĮąĄąĄ ąĮą░ 38% ą▓čŗčłąĄ, č湥ą╝ ą▓ čüčĆąĄą┤ąĮąĄą╝ ą┐ąŠ čĆčŗąĮą║čā. ą¤čĆąĖ čŹč鹊ą╝ ą║ąŠą╗ąĖč湥čüčéą▓ąŠ čéą░ą║ąĖčģ ąĘą▓ąŠąĮą║ąŠą▓ čāą▓ąĄą╗ąĖčćąĖą▓ą░ąĄčéčüčÅ ąĮą░ 0,1% ąĘą░ ą║ą▓ą░čĆčéą░ą╗. ąÜąŠčĆčĆąĄą╗čÅčåąĖčÅ ą╝ąĄąČą┤čā čüč鹊ąĖą╝ąŠčüčéčīčÄ ąĘą▓ąŠąĮą║ąŠą▓ ąĖ ą┤ąŠą╗ąĄą╣ ąĘą▓ąŠąĮą║ąŠą▓ ą┐čĆąĖ ąĖąĘą╝ąĄąĮąĄąĮąĖąĖ čåąĄąĮčŗ ą┐ąŠą║ą░ąĘą░ąĮčŗ ą▓ čéą░ą▒ą╗. 1.

ą¤čĆąĖąĮčåąĖą┐ąĖą░ą╗čīąĮąŠ ą▓ą░ąČąĮąŠ ą▓ čŹčéąĖčģ ą┤ą░ąĮąĮčŗčģ č鹊, čćč鹊 菹║čüą┐ąĄčĆčéčŗ NTL ąŠą▒ąĮą░čĆčāąČąĖą╗ąĖ čåąĄąĮąŠą▓čāčÄ ąĮąĄčŹą╗ą░čüčéąĖčćąĮąŠčüčéčī čüą▓ąŠąĄą│ąŠ čĆčŗąĮą║ą░: ą┐čĆąĖą▒čŗą╗čī ąŠčé čāą▓ąĄą╗ąĖč湥ąĮąĖčÅ ą║ąŠą╗ąĖč湥čüčéą▓ą░ ąĘą▓ąŠąĮą║ąŠą▓ ąĮąĄ ą┐ąĄčĆąĄą║čĆčŗą▓ą░ą╗ą░ čāą▒čŗčéą║ąŠą▓. ąŁč鹊 ą▓ąĄčĆąĮąŠ ą┤ą╗čÅ ą▓čüąĄą│ąŠ čĆčŗąĮą║ą░ čćą░čüčéąĮčŗčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ą▓ čåąĄą╗ąŠą╝ ąĖ ą┐ąŠą┤čĆą░ąĘčāą╝ąĄą▓ą░ąĄčé, čćč鹊 "ą▓ąŠą╣ąĮą░ čåąĄąĮ" ą▒čŗą╗ą░ ą▒čŗ ąĮąĄąŠą▒ą┤čāą╝ą░ąĮąĮčŗą╝ čĆąĄčłąĄąĮąĖąĄą╝.

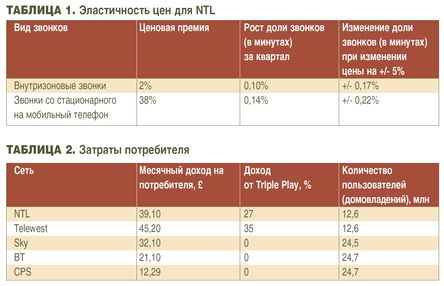

ą¤čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÅ čāčüą╗čāą│ąĖ ą▓ ąŠą▒ą╗ą░čüčéąĖ č鹥ą╗ąĄč乊ąĮąĖąĖ, č鹥ą╗ąĄą▓ąĄčēą░ąĮąĖčÅ ąĖ ąśąĮč鹥čĆąĮąĄčé-ą┤ąŠčüčéčāą┐ą░, NTL ąĖą╝ąĄąĄčé ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮčŗą╣ ARPU ąŠą║ąŠą╗ąŠ ?80 ą▓ ą╝ąĄčüčÅčå.

NTL ąĄčēąĄ ą┤ą░ą╗ąĄą║ąŠ ąŠčé ą╝ą░ą║čüąĖą╝ąĖąĘą░čåąĖąĖ ą┐čĆąĖą▒čŗą╗ąĖ. ąĪą║ąŠčĆąĄąĄ ą▓čüąĄą│ąŠ, čŹč鹊 čüą╗ąĄą┤čüčéą▓ąĖąĄ, ą▓ ą┐ąĄčĆą▓čāčÄ ąŠč湥čĆąĄą┤čī, čüą┤ąĄą╗ą░ąĮąĮąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĄą╣ čüčéą░ą▓ą║ąĖ ąĮą░ ąśąĮč鹥čĆąĮąĄčé-ą┐čĆąŠą┤čāą║čéčŗ, ą║ąŠč鹊čĆčŗąĄ ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮčŗ ą▓čüąĄą│ąŠ ą╗ąĖčłčī 50-52% ą║ą╗ąĖąĄąĮč鹊ą▓ NTL/Telewest.

ąóąĄčĆą╝ąĖąĮ LLU (Local Loop Unbundling) ąŠąĘąĮą░čćą░ąĄčé ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ ą▒ąŠą╗ąĄąĄ ą╝ąĄą╗ą║ąĖą╝ąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ čüą▓čÅąĘąĖ (unbundler) ą╝ąŠčēąĮąŠą╣ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ (čüąŠąŠčĆčāąČąĄąĮąĖą╣ ąĖ ą╗ąĖąĮąĖą╣ čüą▓čÅąĘąĖ) ą┤ąŠą╝ąĖąĮąĖčĆčāčÄčēąĖčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ (ą▓ čćą░čüčéąĮąŠčüčéąĖ, ą▒čŗą▓čłąĖčģ ą╝ąŠąĮąŠą┐ąŠą╗ąĖčüč鹊ą▓) ą┤ą╗čÅ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ, ąĮą░ą┐čĆąĖą╝ąĄčĆ, čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ čāčüą╗čāą│ (xDSL ąĖ ą┐čĆ.). ąóą░ą║ąĖąĄ ą╗ąĖąĮąĖąĖ ąĮą░ąĘčŗą▓ą░čÄčéčüčÅ Unbundled Lines.

ąśąĮą▓ąĄčüčéąĖčåąĖąĖ ą▓ LLU čéčĆąĄą▒čāčÄčé čłąĖčĆąŠą║ąŠą│ąŠ ąŠčģą▓ą░čéą░ ąĖ ą║ą░č湥čüčéą▓ąĄąĮąĮčŗčģ čĆą░ąĘčĆą░ą▒ąŠč鹊ą║. LLU ą┤ąĄčłąĄą▓ą╗ąĄ ą┤ą╗čÅ č鹥čģ, čā ą║ąŠą│ąŠ ąĄčüčéčī ą╝ą░čüčłčéą░ą▒.

ąśąĮč鹥čĆąĮąĄčé-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆčŗ čüą╝ąŠą│čāčé ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠ čüąĮąĖąĘąĖčéčī čüą▓ąŠąĖ čĆą░čüčģąŠą┤čŗ, ąĖčüą┐ąŠą╗čīąĘčāčÅ LLU. ą¤čĆąŠą▓ą░ą╣ą┤ąĄčĆ, ąŠą▒čüą╗čāąČąĖą▓ą░čÄčēąĖą╣ 250 čéčŗčü. ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣, ą╝ąŠąČąĄčé čüąĮąĖąĘąĖčéčī čéą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝ čüą▓ąŠąĖ ąĘą░čéčĆą░čéčŗ ąĮą░ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ Stream-ą┤ąŠčüčéčāą┐ą░ ąĮą░ 4%, ą▓ č鹊 ą▓čĆąĄą╝čÅ ą║ą░ą║ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆ čü 3 ą╝ą╗ąĮ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ čü菹║ąŠąĮąŠą╝ąĖčé čāąČąĄ 36%. ąÜąŠą╗ąĖč湥čüčéą▓ąŠ čü菹║ąŠąĮąŠą╝ą╗ąĄąĮąĮčŗčģ čüčĆąĄą┤čüčéą▓ čüąĖą╗čīąĮąŠ ąĘą░ą▓ąĖčüąĖčé čéą░ą║ąČąĄ ąŠčé čłąĖčĆąĖąĮčŗ ą┐ąŠą╗ąŠčüčŗ ą┐čĆąŠą┐čāčüą║ą░ąĮąĖčÅ ą┤ą╗čÅ ą║ą░ąČą┤ąŠą│ąŠ ąŠčéą┤ąĄą╗čīąĮąŠą│ąŠ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅ.

ąæąŠą╗ąĄąĄ ą╝ąĄą╗ą║ąĖą╝ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ą╝ ą┐čĆąĖą┤ąĄčéčüčÅ ąŠą▒čŖąĄą┤ąĖąĮčÅčéčīčüčÅ ą▓ ą┐ąŠąĖčüą║ą░čģ ąŠą┐č鹊ą▓čŗčģ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖą╣ LLU, čéą░ą║ ą║ą░ą║ ą▓čŗčģąŠą┤ąĖčéčī ąĮą░ čŹč鹊čé čĆčŗąĮąŠą║ ą┐ąŠąŠą┤ąĖąĮąŠčćą║ąĄ ąĮąĄąŠą┐čĆą░ą▓ą┤ą░ąĮąĮąŠ. ąÆą╗ą░ą┤ąĄą╗čīčåčŗ čüąĄč鹥ą╣ čüčĆąĄą┤ąĮąĖčģ čĆą░ąĘą╝ąĄčĆąŠą▓, čüą║ąŠčĆąĄąĄ ą▓čüąĄą│ąŠ, čüąŠąĘą┤ą░ą┤čāčé čĆčŗąĮąŠą║ ąŠą┐č鹊ą▓čŗčģ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖą╣, čćč鹊ą▒čŗ čāą▓ąĄą╗ąĖčćąĖčéčī ą╝ą░čüčłčéą░ą▒ čüąŠą▒čüčéą▓ąĄąĮąĮčŗčģ ąŠą┐ąĄčĆą░čåąĖą╣. ąÆąĄčĆąŠčÅčéąĮąŠ čéą░ą║ąČąĄ, čćč鹊, ą║ąŠą│ą┤ą░ ą║ąŠą╗ąĖč湥čüčéą▓ąŠ LLU ą▓ąŠąĘčĆą░čüč鹥čé ą┤ąŠ 1,5 ą╝ą╗ąĮ, čåąĄąĮčŗ ąĮą░ IP Stream-ąśąĮč鹥čĆąĮąĄčé čüčĆą░ą▓ąĮčÅčÄčéčüčÅ čü č鹥ą╝ąĖ, ą║ą░ą║ ąĖ ą┐čĆąĄą┤ą╗ą░ą│ą░čÄčé ąŠą┐č鹊ą▓čŗąĄ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆčŗ LLU.

NTL ąŠą▒čüą╗čāąČąĖą▓ą░ąĄčé 12,6 ą╝ą╗ąĮ ą┤ąŠą╝ąŠą▓. ąśąĮč鹥čĆąĮąĄčé-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆčŗ, ąČąĄą╗ą░čÄčēąĖąĄ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčéčī čāčüą╗čāą│čā Triple Play ąĖ čüąŠą┐ąĄčĆąĮąĖčćą░čéčī čü NTL, ą┤ąŠą╗ąČąĮčŗ ąŠą▒ą┤čāą╝ą░čéčī, ą▓ ą║ą░ą║ąĖčģ čüąĄą║č鹊čĆą░čģ NTL ąĮąĄ ą┐čĆąĖčüčāčéčüčéą▓čāąĄčé. ąŁč鹊 ą┐ąŠąĘą▓ąŠą╗ąĖčé ą┐čĆąĄą┤ąŠčéą▓čĆą░čéąĖčéčī čåąĄąĮąŠą▓čāčÄ ą▓ąŠą╣ąĮčā ąĖ ą┤ą░čüčé ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ą╝ ą┐čĆąŠčüčéčĆą░ąĮčüčéą▓ąŠ, ą┤ąŠčüčéą░č鹊čćąĮąŠąĄ, čćč鹊ą▒čŗ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮčÅčéčī čüą▓ąŠąĖ ą┐čĆąŠą┤čāą║čéčŗ ąĖ čĆąĄčłąĖčéčī ą┐čĆąŠą▒ą╗ąĄą╝čŗ čü ą▓ąĮąĄą┤čĆąĄąĮąĖąĄą╝ IP-č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ.

ąÆ ąÆąĄą╗ąĖą║ąŠą▒čĆąĖčéą░ąĮąĖąĖ ą┐čĆąĖą╝ąĄčĆąĮąŠ 1,4 ą╝ą╗ąĮ ą┤ąŠą╝ąŠą▓ ą╝ąŠą│čāčé ą▒čŗčéčī ąŠčģą▓ą░č湥ąĮčŗ LLU ąĖ ą┐čĆąĖ čŹč鹊ą╝ ąĮąĄ ąŠą▒čüą╗čāąČąĖą▓ą░čÄčéčüčÅ NTL.

ą×ą▒čŖąĄą┤ąĖąĮąĄąĮąĖąĄ čāčüą╗čāą│ ą│ąŠą╗ąŠčüąŠą▓ąŠą╣ čüą▓čÅąĘąĖ, ąśąĮč鹥čĆąĮąĄčéą░ ąĖ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ čĆą░ą╝ą║ą░čģ ąŠą┤ąĮąŠą╣ čüąĄčéąĖ ą┤ą░ąĄčé ąĘą░ą╝ąĄčéąĮčŗąĄ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ą░ - ą║ą░ą║ ą▓ ą┤ąŠčģąŠą┤ą░čģ, čéą░ą║ ąĖ ą▓ ą║ą░č湥čüčéą▓ąĄ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄą╝čŗčģ čāčüą╗čāą│.

ąĀąĄą░ą╗ąĖąĘą░čåąĖčÅ ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮąŠą╣ ąĖąĮč鹥čĆą░ą║čéąĖą▓ąĮąŠčüčéąĖ čéčĆąĄą▒čāąĄčé čüąŠąĘą┤ą░ąĮąĖčÅ ą┐čĆąŠčüčéčŗčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čīčüą║ąĖčģ ąĖąĮč鹥čĆč乥ą╣čüąŠą▓. ąØąŠ ą┐čĆąĖ čŹč鹊ą╝ ąĮą░ čüą╗čāąČą▒čŗ č鹥čģą┐ąŠą┤ą┤ąĄčƹȹ║ąĖ ą╗ąŠąČąĖčéčüčÅ ą▒ąŠą╗čīčłą░čÅ ąĮą░ą│čĆčāąĘą║ą░. ąśą╝ ą┐čĆąĄą┤čüč鹊ąĖčé ą┐čĆąĖąĮąĖą╝ą░čéčī ą╝ąĮąŠąČąĄčüčéą▓ąŠ ąĘą▓ąŠąĮą║ąŠą▓ ąŠčé ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣, ąĮąĄčüą┐ąŠčüąŠą▒ąĮčŗčģ čüą░ą╝ąŠčüč鹊čÅč鹥ą╗čīąĮąŠ čĆąĄčłąĖčéčī ą┐čĆąŠą▒ą╗ąĄą╝čŗ čü čüąĄčéčīčÄ, ąĮąŠ ąŠąČąĖą┤ą░čÄčēąĖčģ, čćč鹊 ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆ ą▒čāą┤ąĄčé čĆą░čüą┐ąŠčĆčÅąČą░čéčīčüčÅ čüąĄčéčīčÄ, ą░ ąĮąĄ ą┤ą░ąĮąĮčŗą╝ąĖ, ą║ąŠč鹊čĆčŗąĄ ą┐ąŠ ąĮąĄą╣ ą┐ąĄčĆąĄą┤ą░čÄčéčüčÅ. ąÉą┐ą┐ą░čĆą░čéčāčĆą░, čāčüčéą░ąĮą░ą▓ą╗ąĖą▓ą░ąĄą╝ą░čÅ ą▓ ą┐ąŠą╝ąĄčēąĄąĮąĖąĖ ą░ą▒ąŠąĮąĄąĮčéą░ (Customers Premise Equipment, CPE), ą┤ąŠą╗ąČąĮą░ ą▓ čŹč鹊ą╣ čüąĖčéčāą░čåąĖąĖ ą▓čŗą╣čéąĖ ąĮą░ ą┐čĆąĖąĮčåąĖą┐ąĖą░ą╗čīąĮąŠ ąĖąĮąŠą╣ čāčĆąŠą▓ąĄąĮčī. ąŁč鹊čé ą┐čĆąŠą┤čāą║čé, čāą┐čĆą░ą▓ą╗ąĄąĮąĖąĄ ąĖą╝ ąĖ ą▓čüąĄ čāčüčéčĆąŠą╣čüčéą▓ąŠ čüąĖčüč鹥ą╝čŗ ą┤ąŠą╗ąČąĮčŗ ą▒čŗčéčī ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮčŗ ąĮą░ č鹊, čćč鹊ą▒čŗ ą┐ąŠąĘą▓ąŠą╗ąĖčéčī čüą╗čāąČą▒ąĄ č鹥čģą┐ąŠą┤ą┤ąĄčƹȹ║ąĖ ą░ą║čéąĖą▓ąĖčĆąŠą▓ą░čéčī čāą┐čĆą░ą▓ą╗ąĄąĮąĖąĄ, ąĮą░čüčéčĆą░ąĖą▓ą░čéčī ą┐čĆąĖą╗ąŠąČąĄąĮąĖčÅ ąĖ ą▒ąŠčĆąŠčéčīčüčÅ čü ąĮąĄą┐ąŠą╗ą░ą┤ą║ą░ą╝ąĖ -ąĖ ą▓čüąĄ čŹč鹊 ą┤ąŠą╗ąČąĮąŠ ą┤ąĄą╗ą░čéčīčüčÅ ą┤ąĖčüčéą░ąĮčåąĖąŠąĮąĮąŠ. ąĪąŠąĘą┤ą░ąĮąĖąĄ ą┐čĆąŠą┤čāą╝ą░ąĮąĮąŠą╣ čüąĖčüč鹥ą╝čŗ ą┐ąŠąĘą▓ąŠą╗ąĖčé ąĖąĘą▒ąĄąČą░čéčī ą▓ąĖąĘąĖč鹊ą▓ čĆąĄą╝ąŠąĮčéąĮąĖą║ą░, čāą┤ą▓ą░ąĖą▓ą░čÄčēąĖčģ čåąĄąĮčā ąĖąĮčüčéą░ą╗ą╗čÅčåąĖąĖ.

ąźąŠčéčÅ BT ąĖ čüčéčĆą░ą┤ą░ąĄčé ąĖąĘ-ąĘą░ ą┐ą░ą┤ąĄąĮąĖčÅ čåąĄąĮ ąĖ ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠą┤ą░ąČ, ą║ąŠą╝ą┐ą░ąĮąĖčÅ ąĖą╝ąĄąĄčé čüąĖą╗čīąĮčŗąĄ ą┐ąŠąĘąĖčåąĖąĖ ą┐ąŠ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą┐ą╗ą░č鹥, ą┐ąŠ ąĘą▓ąŠąĮą║ą░ą╝ čüąŠ čüčéą░čåąĖąŠąĮą░čĆąĮąŠą│ąŠ č鹥ą╗ąĄč乊ąĮą░ ąĮą░ ą╝ąŠą▒ąĖą╗čīąĮčŗą╣ ąĖ ą┐ąŠ ą║ąŠąĮą▓ąĄčĆą│ąĄąĮčéąĮčŗą╝ čāčüą╗čāą│ą░ą╝ ą│ąŠą╗ąŠčüąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ąśąĮč鹥čĆąĮąĄčéą░.

ąĪąĮąĖąČąĄąĮąĖąĄ čåąĄąĮ, ą┐čĆąĄą┤ą┐čĆąĖąĮčÅč鹊ąĄ BT, ą┐čĆąĖą▓ąĄą╗ąŠ ą║ č鹊ą╝čā, čćč鹊 čåąĄąĮčŗ čüčéą░ą╗ąĖ ąĮąĖąČąĄ, č湥ą╝ čā ą║ą░ą▒ąĄą╗čīąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓. ą¤čĆąĖ čŹč鹊ą╝ ąÆąó ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčé č鹥čĆčÅčéčī čüą▓ąŠčÄ ą┤ąŠą╗čÄ čĆčŗąĮą║ą░, ą░ ą┐ąŠč鹥čĆąĖ ą┐čĆąĖą▒čŗą╗ąĖ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą┤ą░ąČąĄ čāą▓ąĄą╗ąĖčćąĖą╗ąĖčüčī ąĖąĘ-ąĘą░ čüąĮąĖąČąĄąĮąĖčÅ čåąĄąĮ, ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠą┤ą░ąČ ąĖ čāą╝ąĄąĮčīčłąĄąĮąĖčÅ dial-up-čéčĆą░čäąĖą║ą░. ąÆąŠąĘčĆąŠčüčłąĖąĄ ąĘą░ čŹč鹊 ąČąĄ ą▓čĆąĄą╝čÅ ą┤ąŠčģąŠą┤čŗ ą║ą░ą▒ąĄą╗čīąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąŠą▒čŖčÅčüąĮčÅčÄčéčüčÅ ą┐čĆąĖč鹊ą║ąŠą╝ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ąĖ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĖą╝ čāą▓ąĄą╗ąĖč湥ąĮąĖąĄą╝ ąŠą▒čŖąĄą╝ą░ čéčĆą░čäąĖą║ą░.

ąÜą░ą▒ąĄą╗čīąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ čüą╝ąŠą│ą╗ąĖ čāą▓ąĄą╗ąĖčćąĖčéčī čüą▓ąŠčÄ ą┤ąŠą╗čÄ čĆčŗąĮą║ą░, ąĮąĄčüą╝ąŠčéčĆčÅ ą┤ą░ąČąĄ ąĮą░ ą▒ąŠą╗ąĄąĄ ą▓čŗčüąŠą║ąĖąĄ čåąĄąĮčŗ, č湥ą╝ čā BT. ąØąŠ ą┐čĆąĖč鹊ą║ ą╝ą░ą╗ąŠą░ą║čéąĖą▓ąĮčŗčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ą┐čĆąĄą┐čÅčéčüčéą▓čāąĄčé čāą▓ąĄą╗ąĖč湥ąĮąĖčÄ ąĖčģ ą┤ąŠčģąŠą┤ąŠą▓. ą¤ąŠčŹč鹊ą╝čā ąĖčģ ą┐ąŠą╗ąŠąČąĄąĮąĖąĄ ą┤ąŠą▓ąŠą╗čīąĮąŠ ąĮąĄčāčüč鹊ą╣čćąĖą▓ąŠ. ąÆą┐ąŠą╗ąĮąĄ ą▓ąŠąĘą╝ąŠąČąĮąŠ, čćč鹊 ąĮąŠą▓čŗąĄ ąĖą│čĆąŠą║ąĖ, ą║ąŠč鹊čĆčŗą╝ ąĮąĄč湥ą│ąŠ č鹥čĆčÅčéčī, ą┐čĆąŠą┤ąŠą╗ąČą░čé "čåąĄąĮąŠą▓čŗąĄ ą▓ąŠą╣ąĮčŗ". ARPU ą┐čĆąĖ čŹč鹊ą╝ ą▒čāą┤ąĄčé ą┐ąŠ-ą┐čĆąĄąČąĮąĄą╝čā ą┐ą░ą┤ą░čéčī.

ą×čéą▓ąĄč鹊ą╝ BT čüčéą░ą╗ ą┐ąŠą┤čŖąĄą╝ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą┐ą╗ą░čéčŗ ąĖ ą┐ąŠąĘąĖčåąĖąŠąĮąĖčĆąŠą▓ą░ąĮąĖąĄ ąĮąŠą▓čŗčģ čéą░čĆąĖč乊ą▓ ą║ą░ą║ ąĮą░ąĖą╗čāčćčłąĖčģ ą┤ą╗čÅ ąĘą▓ąŠąĮą║ąŠą▓ ąĮą░ ą╝ąŠą▒ąĖą╗čīąĮčŗąĄ č鹥ą╗ąĄč乊ąĮčŗ. ąŁčéąĖ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ ąĮąĄčüą║ąŠą╗čīą║ąŠ čāą║čĆąĄą┐ąĖą╗ąĖ ą┐ąŠąĘąĖčåąĖąĖ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą▓ ą┤ąŠą╗ą│ąŠčüčĆąŠčćąĮąŠą╣ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ. ąÆąó ą┐čĆąŠą┤ąŠą╗ąČąĖčé č鹥čĆčÅčéčī ą┐čĆąĖą▒čŗą╗čī ąĖąĘ-ąĘą░ ąĮąĖąĘą║ąĖčģ čåąĄąĮ ąĮą░ ąŠčüčéą░ą╗čīąĮčŗąĄ čāčüą╗čāą│ąĖ ąĖ ą┐ąĄčĆąĄčģąŠą┤ą░ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ą║ ą║ą░ą▒ąĄą╗čīąĮčŗą╝ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝, ąĮąŠ čĆčŗąĮąŠą║ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą┐ą╗ą░čéčŗ ąĮąĄ čÅą▓ą╗čÅąĄčéčüčÅ ą║ąŠąĮą║čāčĆąĄąĮčéąĮčŗą╝ ąĖ ąĘą▓ąŠąĮą║ąĖ ąĮą░ ą╝ąŠą▒ąĖą╗čīąĮčŗąĄ č鹥ą╗ąĄč乊ąĮčŗ čüčéą░ąĮčāčé ą┐ąŠčüą╗ąĄą┤ąĮąĖą╝ čüąĄą║č鹊čĆąŠą╝, ą┐ąĄčĆąĄčłąĄą┤čłąĖą╝ ąĮą░ VoIP.

ąĪąĮąĖąČąĄąĮąĖąĄ ą┐ąŠą╝ąĖąĮčāčéąĮąŠą╣ ąŠą┐ą╗ą░čéčŗ č鹥ą╗ąĄč乊ąĮąĖąĖ čāą╝ąĄąĮčīčłąĖą╗ąŠ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĖą╣ čĆčŗąĮąŠą║ ą┐čĆąĖą╝ąĄčĆąĮąŠ ą┤ąŠ ?500 ą╝ą╗ąĮ ą▓ ą│ąŠą┤, ą▓ č鹊 ąČąĄ ą▓čĆąĄą╝čÅ ą░ą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą┐ą╗ą░čéą░ ąĮąĄčüą║ąŠą╗čīą║ąŠ čāą▓ąĄą╗ąĖčćąĖą╗ą░čüčī - ą▓čüąĄčåąĄą╗ąŠ ąĘą░ čüč湥čé ą╝ąĄčĆ ą┐ąŠ ą┐ąŠą▓čŗčłąĄąĮąĖčÄ čåąĄąĮ, ą┐čĆąĖąĮčÅčéčŗčģ BT ąĖ NTL.

ąÆąó ą┤ąŠą╝ąĖąĮąĖčĆčāąĄčé ąĮą░ čĆčŗąĮą║ąĄ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą┐ą╗ą░čéčŗ ąĖ ąĄąĄ ą┐čĆąŠą┤čāą║čé Wholesale Line Rental ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčé čüąŠą▒ąŠą╣ čüąĄčĆčīąĄąĘąĮčŗą╣ ą▓čŗąĘąŠą▓ ą▒ąŠą╗ąĄąĄ ą╝ąĄą╗ą║ąĖą╝ ą║ąŠąĮą║čāčĆąĄąĮčéą░ą╝ ąĖąĘ-ąĘą░ ą▓ąŠąĘčĆąŠčüčłąĖčģ čéčĆąĄą▒ąŠą▓ą░ąĮąĖą╣ ą║ ą║ą▓ą░ą╗ąĖčäąĖą║ą░čåąĖąĖ čüą┐ąĄčåąĖą░ą╗ąĖčüč鹊ą▓ ąĖ ą║ą░č湥čüčéą▓čā čüąŠąĘą┤ą░ą▓ą░ąĄą╝ąŠą╣ ą┐čĆąŠą┤čāą║čåąĖąĖ. ąÜą░ą║ čĆąĄąĘčāą╗čīčéą░čé, čåąĄąĮčŗ ąĮą░ čŹč鹊ą╝ čĆčŗąĮą║ąĄ čĆą░čüčéčāčé ąĖ ą┤ąŠčģąŠą┤čŗ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąŠčé ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą┐ą╗ą░čéčŗ ą┐ąŠą▓čŗčłą░čÄčéčüčÅ.

ąźąŠčéčÅ ąŠą▒čŖąĄą╝čŗ ą┐ąĄčĆąĄą│ąŠą▓ąŠčĆąŠą▓ ą┐ąŠ ą┤ąŠą╝ą░čłąĮąĖą╝ č鹥ą╗ąĄč乊ąĮą░ą╝ ąŠčüčéą░čÄčéčüčÅ čüčéą░ą▒ąĖą╗čīąĮčŗą╝ąĖ, ą╝ąŠąČąĮąŠ ąŠąČąĖą┤ą░čéčī, čćč鹊 ą▓ą╗ąĖčÅąĮąĖąĄ VoIP ą▒čāą┤ąĄčé ą▓ąŠąĘčĆą░čüčéą░čéčī, ą║ą░ą║ čŹč鹊 čāąČąĄ ą┐čĆąŠąĖąĘąŠčłą╗ąŠ ąĮą░ čĆčŗąĮą║ąĄ ą┤ąĄą╗ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ.

ąÆ ąŠčéąĮąŠčłąĄąĮąĖąĖ ąĘą▓ąŠąĮą║ąŠą▓ čüąŠ čüčéą░čåąĖąŠąĮą░čĆąĮčŗčģ ąĮą░ ą╝ąŠą▒ąĖą╗čīąĮčŗąĄ č鹥ą╗ąĄč乊ąĮčŗ VoIP ą▒čāą┤ąĄčé čĆą░čüą┐čĆąŠčüčéčĆą░ąĮčÅčéčīčüčÅ ą╝ąĄą┤ą╗ąĄąĮąĮąĄąĄ ąĖąĘ-ąĘą░ č鹊ą│ąŠ, čćč鹊 ą╝ąŠą▒ąĖą╗čīąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą║ąŠąĮčéčĆąŠą╗ąĖčĆčāčÄčé ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą┐ąĄčĆąĄą┤ą░ą▓ą░čéčī ą┐ąŠ ąĖčģ čüąĄčéčÅą╝ ą│ąŠą╗ąŠčüąŠą▓ąŠą╣ čéčĆą░čäąĖą║, ą║ąŠąĮą║čāčĆąĖčĆčāčÄčēąĖą╣ čü ąĖčģ čüąŠą▒čüčéą▓ąĄąĮąĮčŗą╝ąĖ čāčüą╗čāą│ą░ą╝ąĖ.

ąÜą░ą▒ąĄą╗čīąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┐ąŠą▒ąĄąČą┤ą░čÄčé ąĘą░ čüč湥čé čüąĮąĖąČąĄąĮąĖčÅ čåąĄąĮ ą▓ ąĮą░ąĖą╝ąĄąĮąĄąĄ čéčĆąĖą▓ąĖą░ą╗čīąĮčŗčģ ąŠą▒ą╗ą░čüčéčÅčģ. ąÆ ą▒čāą┤čāčēąĄą╝ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┤ąŠą╗ąČąĮčŗ ą▒čāą┤čāčé ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠ čüąĮąĖąĘąĖčéčī čåąĄąĮčŗ ąĮą░ VoIP.

ąśčüč鹊čĆąĖč湥čüą║ąĖ čåąĄąĮčŗ ąĮą░ čĆčŗąĮą║ąĄ čāčüčéą░ąĮą░ą▓ą╗ąĖą▓ą░ą╗ąĖčüčī ą║ą░ą▒ąĄą╗čīąĮčŗą╝ąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ, ąĖ ąĖčģ ą║ąŠąĮčéčĆą░ą║čéčŗ ą▓čüąĄą│ą┤ą░ ą┐čĆąĖą▓ą╗ąĄą║ą░ą╗ąĖ ą░ą▒ąŠąĮąĄąĮč鹊ą▓, ą┤ą╗čÅ ą║ąŠč鹊čĆčŗčģ ąĖą╝ąĄąĄčé ąĘąĮą░č湥ąĮąĖąĄ čåąĄąĮą░. ą¤ąŠčüą║ąŠą╗čīą║čā ąŠčüąĮąŠą▓ąĮčŗąĄ čāčüą╗čāą│ąĖ, ą┐čĆąĄą┤ą╗ą░ą│ą░ąĄą╝čŗąĄ ą░ą╗čīč鹥čĆąĮą░čéąĖą▓ąĮčŗą╝ąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ, ąŠą║ą░ąĘą░ą╗ąĖčüčī ą┐ąŠą┤ ą▓ąŠąĘčĆą░čüčéą░čÄčēąĖą╝ čåąĄąĮąŠą▓čŗą╝ ą┤ą░ą▓ą╗ąĄąĮąĖąĄą╝, ąĖą╝ ą┐čĆąĖčłą╗ąŠčüčī ą┐ąĄčĆąĄąĮąĄčüčéąĖ čāčüąĖą╗ąĖčÅ ąĮą░ ą╝ąĄąĮąĄąĄ ąŠč湥ą▓ąĖą┤ąĮčŗąĄ ąŠą▒ą╗ą░čüčéąĖ ą║ąŠąĮą║čāčĆąĄąĮčéąĮąŠą╣ ą▒ąŠčĆčīą▒čŗ:

ą¤ąŠą┤ąŠą▒ąĮčŗąĄ ą┤ąĄą╣čüčéą▓ąĖčÅ čüčéą░ą▓čÅčé čĆąĄą┐čāčéą░čåąĖčÄ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ ą▓ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéčī ąŠčé ąĮąĖąĘą║ąĖčģ čåąĄąĮ. ą¦č鹊ą▒čŗ ą┐čĆąŠą┤ąŠą╗ąČąĖčéčī ą╗ąĖą┤ąĖčĆąŠą▓ą░čéčī ąĮą░ čĆčŗąĮą║ąĄ, ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆčŗ ą┤ąŠą╗ąČąĮčŗ čüąĮąĖąČą░čéčī čüą▓ąŠąĖ čĆą░čüčģąŠą┤čŗ ą┤ą╗čÅ ą┐ąŠą┤ą┤ąĄčƹȹ░ąĮąĖčÅ ą┤ąĄą╣čüčéą▓ąĖč鹥ą╗čīąĮąŠ ąĮąĖąĘą║ąĖčģ čåąĄąĮ.

ą¤ąŠą┤ąŠą▒ąĮčŗąĄ ą┤ąĄą╣čüčéą▓ąĖčÅ čüčéą░ą▓čÅčé čĆąĄą┐čāčéą░čåąĖčÄ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ ą▓ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéčī ąŠčé ąĮąĖąĘą║ąĖčģ čåąĄąĮ. ą¦č鹊ą▒čŗ ą┐čĆąŠą┤ąŠą╗ąČąĖčéčī ą╗ąĖą┤ąĖčĆąŠą▓ą░čéčī ąĮą░ čĆčŗąĮą║ąĄ, ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆčŗ ą┤ąŠą╗ąČąĮčŗ čüąĮąĖąČą░čéčī čüą▓ąŠąĖ čĆą░čüčģąŠą┤čŗ ą┤ą╗čÅ ą┐ąŠą┤ą┤ąĄčƹȹ░ąĮąĖčÅ ą┤ąĄą╣čüčéą▓ąĖč鹥ą╗čīąĮąŠ ąĮąĖąĘą║ąĖčģ čåąĄąĮ.

ą×čĆąĖąĄąĮčéą░čåąĖčÅ ąĮą░ čćčāą▓čüčéą▓ąĖč鹥ą╗čīąĮčŗčģ ą║ čåąĄąĮą░ą╝ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ą┐ąŠą┤ą▓ąĄčĆą│ą░ąĄčé ą║ą░ą▒ąĄą╗čīąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą▒ąŠą╗čīčłąŠą╝čā čĆąĖčüą║čā ą▓ čāčüą╗ąŠą▓ąĖčÅčģ ą┐čĆąŠą┤ąŠą╗ąČą░čÄčēąĄą│ąŠčüčÅ ą┐ą░ą┤ąĄąĮąĖčÅ čåąĄąĮ ąĖ čĆą░ąĘą▓ąĖčéąĖčÅ VoIP: ą┐ąŠ ą╝ąĄčĆąĄ č鹊ą│ąŠ ą║ą░ą║ čåąĄąĮčŗ ą┐čĆąĖą▒ą╗ąĖąČą░čÄčéčüčÅ ą║ čüąĄą▒ąĄčüč鹊ąĖą╝ąŠčüčéąĖ, ąĖą┤čéąĖ ą┐ąŠ ą┐čāčéąĖ ąĖčģ ą┤ą░ą╗čīąĮąĄą╣čłąĄą│ąŠ čüąĮąĖąČąĄąĮąĖčÅ čüčéą░ąĮąŠą▓ąĖčéčüčÅ ą▓čüąĄ čéčĆčāą┤ąĮąĄąĄ.

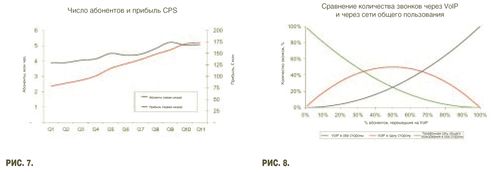

ąśčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ VoIP čüąĮąĖąČą░ąĄčé čüč鹊ąĖą╝ąŠčüčéčī ą▓čģąŠą┤čÅčēąĖčģ ąĘą▓ąŠąĮą║ąŠą▓ ą┐ąŠ ą║čĆą░ą╣ąĮąĄą╣ ą╝ąĄčĆąĄ ąĮą░ 90%. ą×čéąĮąŠčüąĖč鹥ą╗čīąĮą░čÅ čüč鹊ąĖą╝ąŠčüčéčī ąĖčüčģąŠą┤čÅčēąĖčģ ą┐ą░ą┤ą░ąĄčé ą╝ąĄą┤ą╗ąĄąĮąĮąĄąĄ ą┐ąŠ ą╝ąĄčĆąĄ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ ąĮąŠą▓čŗčģ ą░ą▒ąŠąĮąĄąĮč鹊ą▓. ąÜ ą╝ąŠą╝ąĄąĮčéčā, ą║ąŠą│ą┤ą░ 50% ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ą▒čāą┤čāčé ą┐ąŠą╗čīąĘąŠą▓ą░čéčīčüčÅ VoIP, ą┐ąŠ ą╝ąĄąĮčīčłąĄą╣ ą╝ąĄčĆąĄ 25% ąĘą▓ąŠąĮą║ąŠą▓ ą▓čüąĄ čĆą░ą▓ąĮąŠ ą▒čāą┤ąĄčé ą┐čĆąŠčģąŠą┤ąĖčéčī č湥čĆąĄąĘ č鹥ą╗ąĄč乊ąĮąĮčŗąĄ čüąĄčéąĖ ąŠą▒čēąĄą│ąŠ ą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ.

VoIP-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆčŗ ą╝ąŠą│čāčé čĆą░čüčüčćąĖčéčŗą▓ą░čéčī ąĮą░ čćą░čüčéčī ą┤ąŠčģąŠą┤ą░ ąŠčé ąĖčüčģąŠą┤čÅčēąĖčģ ąĘą▓ąŠąĮą║ąŠą▓, ą┐ąŠą╗čāčćą░ąĄą╝ąŠą│ąŠ čüąĄčéčÅą╝ąĖ ąŠą▒čēąĄą│ąŠ ą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ. ąĢčēąĄ ą▒ąŠą╗ąĄąĄ ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠą╣ 菹║ąŠąĮąŠą╝ąĖąĖ ą╝ąŠąČąĮąŠ ą┤ąŠą▒ąĖčéčīčüčÅ, ąĄčüą╗ąĖ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī ąśąĮč鹥čĆąĮąĄčé ą┤ą╗čÅ ą┐ąĄčĆąĄą┤ą░čćąĖ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮčŗčģ č鹥ą╗ąĄč乊ąĮąĮčŗčģ ą▓čŗąĘąŠą▓ąŠą▓. ąŁčéąĖ ą┤ą▓ąĄ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ą┐ąŠą▓čŗčüčÅčé ą▓ą░ą╗ąŠą▓čāčÄ ą┐čĆąĖą▒čŗą╗čī ąĮą░ 26% ą▓ 2008 ą│., ą┤ą░ąČąĄ ąĮąĄčüą╝ąŠčéčĆčÅ ąĮą░ ąŠą▒čēąĄąĄ čüąĮąĖąČąĄąĮąĖąĄ čåąĄąĮ.

ą×ą║ą░ąĘą░ąĮąĖąĄ čāčüą╗čāą│ ą▓ ąŠą▒ą╗ą░čüčéąĖ VoIP ą▒čāą┤ąĄčé ąŠąĘąĮą░čćą░čéčī, čćč鹊 ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆčā č鹥ą╗ąĄč乊ąĮąĮąŠą╣ čüą▓čÅąĘąĖ ą┐čĆąĖą┤ąĄčéčüčÅ čüčéą░čéčī čéą░ą║ąČąĄ ąĖ ąśąĮč鹥čĆąĮąĄčé-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆąŠą╝.

ą£ą░č鹥čĆąĖą░ą╗ ą┐ąŠą┤ą│ąŠč鹊ą▓ą╗ąĄąĮ ąĮą░ ąŠčüąĮąŠą▓ąĄ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖą╣ IP Development Network ąĖ Of com. ąØąĄą║ąŠč鹊čĆčŗąĄ ąĖąĘ ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ ą░ą▒čüąŠą╗čÄčéąĮčŗčģ ą┤ą░ąĮąĮčŗčģ ąŠčéąĮąŠčüčÅčéčüčÅ ą║ ą▒ąŠą╗ąĄąĄ čĆą░ąĮąĮąĖą╝ ą┐ąĄčĆąĖąŠą┤ą░ą╝ - ąĮą░ą┐čĆąĖą╝ąĄčĆ, ą║ ą║ąŠąĮčåčā 2005 ą│. ąØąŠ čĆąĄą┤ą░ą║čåąĖčÅ ąĮąĄ ąŠą│ąŠą▓ą░čĆąĖą▓ą░ąĄčé čŹč鹊 čüą┐ąĄčåąĖą░ą╗čīąĮąŠ, čéą░ą║ ą║ą░ą║ ą┐čĆąŠčåąĄąĮčéąĮčŗąĄ čüąŠąŠčéąĮąŠčłąĄąĮąĖčÅ ą┤ąĄą╣čüčéą▓čāčÄčé ąĖ ą▓ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #1, 2007

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 8034

ąÆ čĆčāą▒čĆąĖą║čā "Multiplay" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣