ąÆ čĆčāą▒čĆąĖą║čā "Multiplay" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąÆą╗ą░ą┤ąĖą╝ąĖčĆ ąæčŗčćą║ąŠą▓, ąĘą░ą╝ąĄčüčéąĖč鹥ą╗čī ą│ąĄąĮąĄčĆą░ą╗čīąĮąŠą│ąŠ ą┤ąĖčĆąĄą║č鹊čĆą░ ą┐ąŠ ąĮą░čāą║ąĄ ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓čā ąŚąÉą× "ąĪą░ą╝ą░čĆą░-ąśą╝ą┐菹║čü-ąÜą░ą▒ąĄą╗čī", ą│. ą£ąŠčüą║ą▓ą░

ą«čĆąĖą╣ ąöą╝ąĖčéčĆąĖąĄą▓, ą┤ąĖčĆąĄą║č鹊čĆ ą×ą×ą× "ąĪą┐ąĄčåčüą▓čÅąĘčīą╝ąŠąĮčéą░ąČą║ąŠą╝ą┐ą╗ąĄą║čé", ą│. ą£ąŠčüą║ą▓ą░

ąöą╝ąĖčéčĆąĖą╣ ąźą▓ąŠčüč鹊ą▓, ą│ąĄąĮąĄčĆą░ą╗čīąĮčŗą╣ ą┤ąĖčĆąĄą║č鹊čĆ ąŚąÉą× "ąĪą░ą╝ą░čĆą░-ąśą╝ą┐菹║čü-ąÜą░ą▒ąĄą╗čī", ą│. ą£ąŠčüą║ą▓ą░

ąÆ čĆą░ą╝ą║ą░čģ ą┐čĆąŠą│čĆą░ą╝ą╝čŗ MultiPlay, čĆąĄą░ą╗ąĖąĘčāąĄą╝ąŠą╣ ąČčāčĆąĮą░ą╗ą░ą╝ąĖ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" ąĖ "Broadcasting. ąóąĄą╗ąĄą▓ąĖą┤ąĄąĮąĖąĄ ąĖ čĆą░ą┤ąĖąŠą▓ąĄčēą░ąĮąĖąĄ", čüą┐ąĄčåąĖą░ą╗ąĖčüčéčŗ ąĖčüčüą╗ąĄą┤ąŠą▓ą░č鹥ą╗čīčüą║ąŠą│ąŠ ą┐ąŠą┤čĆą░ąĘą┤ąĄą╗ąĄąĮąĖčÅ ą║ąŠą╝ą┐ą░ąĮąĖąĖ "ąōčĆąŠč鹥ą║" ą┐čĆąŠą▓ąĄą╗ąĖ ąŠą┐čĆąŠčü 370 ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čüą▓čÅąĘąĖ ąĖ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ, ą░ čéą░ą║ąČąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĄą╣ ą║ąŠąĮč鹥ąĮčéą░ ąŠ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ą░čģ čĆą░ąĘą▓ąĖčéąĖčÅ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ ą┤ąŠčüčéčāą┐ą░ ą▓ ąĀąŠčüčüąĖąĖ. ą¤ą░čĆą░ą┤ąŠą║čüą░ą╗čīąĮąŠ, ąĮąŠ čäą░ą║čé: ą┤ą░ąČąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ąÜąóąÆ čüčéą░ą▓čÅčé čüąĖčüč鹥ą╝čŗ, ąŠčüąĮąŠą▓ą░ąĮąĮčŗąĄ ąĮą░ HFC, ą╗ąĖčłčī ąĮą░ 2-ąĄ ą╝ąĄčüč鹊. ąÉ ą▓ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ ąŠąĮąĖ ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāčÄčé čüąĮąĖąČąĄąĮąĖąĄ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ ą│ąĖą▒čĆąĖą┤ąĮčŗčģ čüąĄč鹥ą╣ ą▓ ąĀąŠčüčüąĖąĖ. ą¤ąŠą╗čāč湥ąĮąĮčŗąĄ čĆąĄąĘčāą╗čīčéą░čéčŗ ą║ąŠą╝ą╝ąĄąĮčéąĖčĆčāčÄčé ąÆą╗ą░ą┤ąĖą╝ąĖčĆ ąæčŗčćą║ąŠą▓, ą«čĆąĖą╣ ąöą╝ąĖčéčĆąĖąĄą▓, ąöą╝ąĖčéčĆąĖą╣ ąźą▓ąŠčüč鹊ą▓.

ąśčüč鹊čĆąĖč湥čüą║ąĖ čüą╗ąŠąČąĖą╗ąŠčüčī čéą░ą║, čćč鹊 č鹥ą╗ąĄč乊ąĮąĮčŗąĄ čüąĖčüč鹥ą╝čŗ, ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čÄčēąĖąĄ ą║ą░č湥čüčéą▓ąĄąĮąĮčāčÄ ą│ąŠą╗ąŠčüąŠą▓čāčÄ ąĖ čäą░ą║čüąĖą╝ąĖą╗čīąĮčāčÄ čüą▓čÅąĘčī, ąĖ čüąĖčüč鹥ą╝čŗ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ čĆą░ąĘą▓ąĖą▓ą░ą╗ąĖčüčī ą┐ą░čĆą░ą╗ą╗ąĄą╗čīąĮąŠ ąĖ ąĮąĄąĘą░ą▓ąĖčüąĖą╝ąŠ ą┤čĆčāą│ ąŠčé ą┤čĆčāą│ą░. ą¤ąŠčüč鹥ą┐ąĄąĮąĮąŠ ą║ ąĮąĖą╝ ą┐ąŠą┤čüąŠąĄą┤ąĖąĮąĖą╗ą░čüčī čéčĆąĄčéčīčÅ ą│čĆčāą┐ą┐ą░ čüąĖčüč鹥ą╝ - čüąĖčüč鹥ą╝čŗ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ. ą¤ąŠ ą╝ąĄčĆąĄ čĆą░ąĘą▓ąĖčéąĖčÅ IP-č鹥čģąĮąŠą╗ąŠą│ąĖą╣ čüčéą░ą╗ąŠ ąŠč湥ą▓ąĖą┤ąĮčŗą╝ ąĖčģ ąĮąĄąĖąĘą▒ąĄąČąĮąŠąĄ ąŠą▒čŖąĄą┤ąĖąĮąĄąĮąĖąĄ ą▓ ą▒čāą┤čāčēąĄą╝.

ąĀą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ čüąĖą│ąĮą░ą╗ąŠą▓ čĆą░ąĘą▓ąĖą▓ą░ą╗ąŠčüčī ą┐ąŠ čüą╗ąĄą┤čāčÄčēąĄą╝čā ą┐čāčéąĖ. ąÆąĮą░čćą░ą╗ąĄ ą┤ą╗čÅ ą║ą░ąČą┤ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠą│ąŠ ą┐čĆąĖąĄą╝ąĮąĖą║ą░ čāčüčéą░ąĮą░ą▓ą╗ąĖą▓ą░ą╗ą░čüčī ąĖąĮą┤ąĖą▓ąĖą┤čāą░ą╗čīąĮą░čÅ ą░ąĮč鹥ąĮąĮą░. ąŚą░č鹥ą╝ ą▓ ą╝ąĮąŠą│ąŠčŹčéą░ąČąĮčŗčģ ą┤ąŠą╝ą░čģ čüčéą░ą╗ąĖ čüčéą░ą▓ąĖčéčī ąŠą┤ąĮčā ą░ąĮč鹥ąĮąĮčā ąĮą░ ą┐ąŠą┤čŖąĄąĘą┤ ąĖ ą┐čĆąĖąĮąĖą╝ą░ąĄą╝čŗąĄ čüąĖą│ąĮą░ą╗čŗ č湥čĆąĄąĘ čāčüąĖą╗ąĖč鹥ą╗čī ąĮą░ą┐čĆą░ą▓ą╗čÅčéčī ą┐ąŠ ą║ą▓ą░čĆčéąĖčĆą░ą╝. ąĪą╗ąĄą┤čāčÄčēąĖą╝ čŹčéą░ą┐ąŠą╝ čĆą░ąĘą▓ąĖčéąĖčÅ čüčéą░ą╗ąŠ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗčģ čüąĖą│ąĮą░ą╗ąŠą▓ ąŠčé ąŠą┤ąĮąŠą╣ ą░ąĮč鹥ąĮąĮčŗ ą┐ąŠ ą▓čüąĄą╝ ą░ą▒ąŠąĮąĄąĮčéą░ą╝ ą╝ąĮąŠą│ąŠčŹčéą░ąČąĮąŠą│ąŠ ą┤ąŠą╝ą░, ą░ ą┐ąŠčüą╗ąĄ - ąĖ ą┐ąŠ ą░ą▒ąŠąĮąĄąĮčéą░ą╝ ą│čĆčāą┐ą┐čŗ ą┤ąŠą╝ąŠą▓ ąĖ čåąĄą╗čŗčģ čĆą░ą╣ąŠąĮąŠą▓ čü ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄą╝ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ ąĖ čüčāą▒ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ ą║ą░ą▒ąĄą╗ąĄą╣ čü čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĮčŗą╝ąĖ ą┐ąŠ ą┤ą╗ąĖąĮąĄ ą╗ąĖąĮąĖą╣ čāčüąĖą╗ąĖč鹥ą╗čÅą╝ąĖ. ą×čé čüąĖčüč鹥ą╝ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ąŠč湥ąĮčī čāą┤ąŠą▒ąĮąŠ ą┐ąĄčĆąĄą╣čéąĖ ą║ ą┐ąŠčüčéčĆąŠąĄąĮąĖčÄ ąĄą┤ąĖąĮąŠą╣ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą╣ čüąĖčüč鹥ą╝čŗ čüą▓čÅąĘąĖ: ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ čüąŠčģčĆą░ąĮąĖčéčī ą░ą▒ąŠąĮąĄąĮčéčüą║ąĖą╣ ąĖ čćą░čüčéąĖčćąĮąŠ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĖč鹥ą╗čīąĮčŗą╣ čāčćą░čüč鹊ą║ čüąĄčéąĖ ąĖ čüąŠąĘą┤ą░čéčī ąĮąĄą║ąĖą╣ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĖč鹥ą╗čīąĮčŗą╣ ą┐čāąĮą║čé, ą▓ ą║ąŠč鹊čĆčŗą╣ ą▒čāą┤čāčé ą┐ąŠ ą▓ąŠą╗ąŠą║ąŠąĮąĮąŠ-ąŠą┐čéąĖč湥čüą║ąĖą╝ ą║ą░ą▒ąĄą╗čÅą╝ ą┐čĆąĖčģąŠą┤ąĖčéčī č鹥ą╗ąĄč乊ąĮąĮčŗąĄ, č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčŗąĄ ą║ą░ąĮą░ą╗čŗ, ą║ą░ąĮą░ą╗čŗ ą┤ą╗čÅ čüą▓čÅąĘąĖ čü čüąĄčéčīčÄ ąśąĮč鹥čĆąĮąĄčé. ąóą░ą║ąĖąĄ čüąĄčéąĖ čéą░ą║ąČąĄ ą┐ąŠą╗čāčćąĖą╗ąĖ ąĮą░ąĘą▓ą░ąĮąĖąĄ ą│ąĖą▒čĆąĖą┤ąĮčŗčģ. ąŻčüą╗ąŠą▓ąĖąĄ ąĘą┤ąĄčüčī ą┤ąŠą╗ąČąĮąŠ ą▒čŗčéčī č鹊ą╗čīą║ąŠ ąŠą┤ąĮąŠ: čĆą░ą┤ąĖąŠčćą░čüč鹊čéąĮčŗąĄ ą║ą░ą▒ąĄą╗ąĖ, ą┐čĆąĖą╝ąĄąĮčÅąĄą╝čŗąĄ ąĮą░ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╝ ąĖ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĖč鹥ą╗čīąĮąŠą╝ čāčćą░čüčéą║ą░čģ čüąĄčéąĖ, ą┤ąŠą╗ąČąĮčŗ čāą┤ąŠą▓ą╗ąĄčéą▓ąŠčĆčÅčéčī čéčĆąĄą▒ąŠą▓ą░ąĮąĖčÅą╝ ą║ ą║ą░ą▒ąĄą╗čÅą╝ ą┤ą╗čÅ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ čüąĄč鹥ą╣ čüą▓čÅąĘąĖ, ąŠą┤ąĮą░ą║ąŠ ąĘą░ čŹčéąĖą╝ ą┐čĆąŠčüčéčŗą╝ čāčüą╗ąŠą▓ąĖąĄą╝ ą║čĆąŠčÄčéčüčÅ ąĮąĄą║ąŠč鹊čĆčŗąĄ ąĮąĄčÅą▓ąĮčŗąĄ čéčĆčāą┤ąĮąŠčüčéąĖ.

ąÆąŠ-ą┐ąĄčĆą▓čŗčģ, ą║ą░ą║ ąĮą░ą╝ ą║ą░ąČąĄčéčüčÅ, čéą░ą║ąĖąĄ čéčĆąĄą▒ąŠą▓ą░ąĮąĖčÅ ąĄčēąĄ ąĮąĄ čüč乊čĆą╝ąĖčĆąŠą▓ą░ąĮčŗ, ą┐čĆąĄąČą┤ąĄ ą▓čüąĄą│ąŠ, ą┐ąŠ VDSL, VDSL2+. ąÆąŠ-ą▓č鹊čĆčŗčģ, ą▓ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ą░ą▒ąŠąĮąĄąĮčéčüą║ąĖą╣ čāčćą░čüč鹊ą║ ąĘą░čćą░čüčéčāčÄ ąŠčéą┤ą░ąĮ ąĮą░ ąŠčéą║čāą┐ čüą░ą╝ąĖą╝ ą░ą▒ąŠąĮąĄąĮčéą░ą╝. ąÜą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, ą║ą░ą▒ąĄą╗čī ąŠčé čĆą░čüą┐čĆąĄą┤ąĄą╗ąĖč鹥ą╗čīąĮąŠą╣ ą║ąŠčĆąŠą▒ą║ąĖ ą┤ąŠ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮąŠą│ąŠ ą┐čĆąĖąĄą╝ąĮąĖą║ą░ (ąĮąŠ ąĮąĄ ą║ ą║ąŠą╝ą┐čīčÄč鹥čĆčā) ą┐čĆąŠą║ą╗ą░ą┤čŗą▓ą░ąĄčé čüą░ą╝ ą░ą▒ąŠąĮąĄąĮčé ąĮą░ ąŠčüąĮąŠą▓ą░ąĮąĖąĖ čüąŠą▒čüčéą▓ąĄąĮąĮąŠą│ąŠ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĖčÅ ąŠ ąĄą│ąŠ ą║ą░č湥čüčéą▓ąĄ ąĖ ą┤ąĄčłąĄą▓ąĖąĘąĮąĄ.

ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ąĖą╝ąĄčÄčéčüčÅ ą┤ą▓ą░ ąŠčüąĮąŠą▓ąĮčŗčģ ą┐čĆąĄč鹥ąĮą┤ąĄąĮčéą░ ąĮą░ ą┐čĆą░ą▓ąŠ ą▒čŗčéčī ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĮčŗą╝ąĖ ą▓ ą║ą░č湥čüčéą▓ąĄ ą║ą░ą▒ąĄą╗čÅ ą┤ą╗čÅ čĆą░ąĘą▓ąĖčéąĖčÅ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ čüąĖčüč鹥ą╝ čüą▓čÅąĘąĖ: ą║ą░ą▒ąĄą╗čī, ąĖčüą┐ąŠą╗čīąĘčāąĄą╝čŗą╣ ą▓ ąŠą▒čŗčćąĮčŗčģ č鹥ą╗ąĄč乊ąĮąĮčŗčģ ą╗ąĖąĮąĖčÅčģ ąĖ ą┐čĆąĖą╝ąĄąĮčÅąĄą╝čŗą╣ čüąĄą│ąŠą┤ąĮčÅ ą┤ą╗čÅ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ ąĮą░ ąŠčüąĮąŠą▓ąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ xDSL, ąĖ ą║ą░ą▒ąĄą╗ąĖ čüąĄčéąĖ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ.

ąÉą▓č鹊čĆčŗ ąĖąĘą▓ąĄčüčéąĮąŠą│ąŠ ą┐čĆąŠą│ąĮąŠąĘą░ [1], čüčćąĖčéą░čÄčé, čćč鹊 ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą▓ąĄčĆąŠčÅčéąĮąŠ ą┐ąŠčüčéčĆąŠąĄąĮąĖąĄ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ čüąĖčüč鹥ą╝ čüą▓čÅąĘąĖ ąĮą░ ą▒ą░ąĘąĄ čüąĄč鹥ą╣ čü č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝ąĖ xDSL. ą×ą┤ąĮą░ą║ąŠ ąŠąĮąĖ ąŠčüąĮąŠą▓čŗą▓ą░čÄčéčüčÅ ąĮą░ čĆą░ąĘą▓ąĖčéąĖąĖ ą┐ąŠą┤ąŠą▒ąĮčŗčģ čüąĄč鹥ą╣ ą▓ ąĢą▓čĆąŠą┐ąĄ. ąÆ ąĀąŠčüčüąĖąĖ ą▓ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖąĄ čüąĄčéąĖ ąśąĮč鹥čĆąĮąĄčé ąĄčēąĄ ąŠčüčāčēąĄčüčéą▓ą╗čÅąĄčéčüčÅ ą┐ąŠ ąŠą▒čŗčćąĮąŠą╣ č鹥ą╗ąĄč乊ąĮąĮąŠą╣ ą┐ą░čĆąĄ čüąŠ ą▓čüąĄą╝ąĖ ą┐čĆąĖčüčāčēąĖą╝ąĖ ąĄą╣ ąĮąĄą┤ąŠčüčéą░čéą║ą░ą╝ąĖ, ą┐čĆąĖą╝ąĄąĮąĄąĮąĖąĄ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ xDSL ą┐ąŠą║ą░ ąĮąĄą┤ąŠčüčéą░č鹊čćąĮąŠ čĆą░ąĘą▓ąĖč鹊.

ą¤ąŠą┐čĆąŠą▒čāąĄą╝ ąŠą┐čĆąĄą┤ąĄą╗ąĖčéčī ą┐čāčéčī čüčéą░ąĮąŠą▓ą╗ąĄąĮąĖčÅ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ čüąĖčüč鹥ą╝ čüą▓čÅąĘąĖ ą▓ ąĀąŠčüčüąĖąĖ ąĮą░ ąŠčüąĮąŠą▓ą░ąĮąĖąĖ čüčéą░čéąĖčüčéąĖč湥čüą║ąĖčģ ą┤ą░ąĮąĮčŗčģ, ą┐ąŠą╗čāč湥ąĮąĮčŗčģ ąŠčé ą║ąŠą╝ą┐ą░ąĮąĖą╣, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčÄčēąĖčģ čāčüą╗čāą│ąĖ čüą▓čÅąĘąĖ. ąŚą┤ąĄčüčī ąĖ ą┤ą░ą╗ąĄąĄ ą▓ čüčéą░čéčīąĄ ąĖčüą┐ąŠą╗čīąĘčāčÄčéčüčÅ čüčéą░čéąĖčüčéąĖč湥čüą║ąĖąĄ ą┤ą░ąĮąĮčŗąĄ, čüąŠą▒čĆą░ąĮąĮčŗąĄ ąĖ ą╗čÄą▒ąĄąĘąĮąŠ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ ą▓ ąĮą░čłąĄ čĆą░čüą┐ąŠčĆčÅąČąĄąĮąĖąĄ čĆąĄą┤ą░ą║čåąĖąĄą╣ ąČčāčĆąĮą░ą╗ą░ "Broadcasting. ąóąĄą╗ąĄą▓ąĖą┤ąĄąĮąĖąĄ ąĖ čĆą░ą┤ąĖąŠą▓ąĄčēą░ąĮąĖąĄ".

ąÆ ą║ą░č湥čüčéą▓ąĄ čĆąĄčüą┐ąŠąĮą┤ąĄąĮč鹊ą▓ čĆą░čüčüą╝ą░čéčĆąĖą▓ą░ą╗ąĖčüčī ą┐čĆąĄą┤čüčéą░ą▓ąĖč鹥ą╗ąĖ čéčĆąĄčģ ą│čĆčāą┐ą┐:

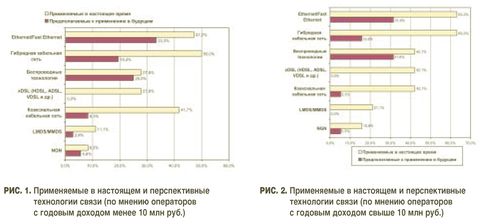

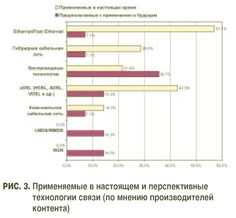

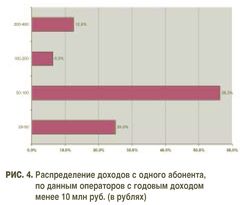

ąĀąĄčüą┐ąŠąĮą┤ąĄąĮčéą░ą╝ ą▒čŗą╗ ąĘą░ą┤ą░ąĮ ą▓ąŠą┐čĆąŠčü: "ąÜą░ą║ąĖąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ą┐čĆąĖą╝ąĄąĮčÅčÄčéčüčÅ ą▓ ą▓ą░čłąĄą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąĖ ą║ą░ą║ąĖąĄ čÅą▓ą╗čÅčÄčéčüčÅ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĮčŗą╝ąĖ?" ą×čéą▓ąĄčéčŗ ą▓ ą▓ąĖą┤ąĄ ą│ąĖčüč鹊ą│čĆą░ą╝ą╝ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ąĮą░ čĆąĖčü. 1, 2, 3 čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ. ąĪą╗ąĄą┤čāąĄčé ąŠą│ąŠą▓ąŠčĆąĖčéčīčüčÅ, čćč鹊, ą┐ąŠčüą║ąŠą╗čīą║čā ąŠą┤ąĮą░ ą║ąŠą╝ą┐ą░ąĮąĖčÅ ą╝ąŠąČąĄčé ąĖą╝ąĄčéčī ąŠą┤ąĮąŠą▓čĆąĄą╝ąĄąĮąĮąŠ ąĮąĄčüą║ąŠą╗čīą║ąŠ čĆą░ąĘą╗ąĖčćąĮčŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣, č鹊 čüčāą╝ą╝ą░čĆąĮąŠąĄ ą║ąŠą╗ąĖč湥čüčéą▓ąŠ ą┐čĆąŠčåąĄąĮč鹊ą▓ ą┐čĆąĄą▓čŗčłą░ąĄčé 100%.

ą¤čĆąŠą░ąĮą░ą╗ąĖąĘąĖčĆčāąĄą╝ ą│ąĖčüč鹊ą│čĆą░ą╝ą╝čŗ, ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ ąĮą░ čĆąĖčü. 1-3.

ą¤čĆąŠą░ąĮą░ą╗ąĖąĘąĖčĆčāąĄą╝ ą│ąĖčüč鹊ą│čĆą░ą╝ą╝čŗ, ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ ąĮą░ čĆąĖčü. 1-3.

ąæąĄčüčüą┐ąŠčĆąĮčŗą╝ ą╗ąĖą┤ąĄčĆąŠą╝ čā ą▓čüąĄčģ čéčĆąĄčģ ą│čĆčāą┐ą┐ čÅą▓ą╗čÅčÄčéčüčÅ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ Ethernet/Fast Ethernet, čāčüčéčāą┐ą░čÄčēąĖąĄ ą┐ąĄčĆą▓ąĄąĮčüčéą▓ąŠ ą▓čüąĄą│ąŠ ąĮą░ 2,8% ą╗ąĖčłčī čā ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čü ą┤ąŠčģąŠą┤ąŠą╝ ą╝ąĄąĮąĄąĄ 10 ą╝ą╗ąĮ čĆčāą▒ą╗ąĄą╣. ąŚąĮą░čÅ čĆąŠčüčé ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą║ą░ą▒ąĄą╗ąĄą╣ ą┤ą╗čÅ čüčéčĆčāą║čéčāčĆąĖčĆąŠą▓ą░ąĮąĮčŗčģ ą║ą░ą▒ąĄą╗čīąĮčŗčģ čüąĖčüč鹥ą╝ (ąĪąÜąĪ), čāą┤ąĖą▓ą╗čÅčéčīčüčÅ čŹč鹊ą╝čā ą▒čŗą╗ąŠ ą▒čŗ ąĮąĄą╗ąŠą│ąĖčćąĮąŠ.

ąŻą┤ąĖą▓ąĖč鹥ą╗čīąĮąŠ ą┤čĆčāą│ąŠąĄ - ąŠč湥ąĮčī ą▓čŗčüąŠą║ąĖą╣ ą┐čĆąŠą│ąĮąŠąĘ ąĮą░ ą▒čāą┤čāčēąĄąĄ čüą┤ąĄą╗ą░ąĮ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ čüą▓čÅąĘąĖ, ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗą╝ąĖ ąĮą░ ą┐čĆąĖą╝ąĄąĮąĄąĮąĖąĄ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ Ethernet ąĖ Fast Ethernet (ą▒ąŠą╗ąĄąĄ 30%). ą×č湥ą▓ąĖą┤ąĮąŠ, ą░ą▓č鹊čĆčŗ ąŠčéą▓ąĄč鹊ą▓ čĆą░čüčüą╝ą░čéčĆąĖą▓ą░čÄčé ą▒ąŠą╗ąĄąĄ ą▒ą╗ąĖąĘą║ąŠąĄ ą▒čāą┤čāčēąĄąĄ ą┤ąŠ ą▓čüąĄąŠą▒čēąĄą│ąŠ ą┐ąĄčĆąĄčģąŠą┤ą░ ąĮą░ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗąĄ čüąĖčüč鹥ą╝čŗ čüą▓čÅąĘąĖ.

ąØą░čĆčÅą┤čā čü č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝ąĖ Ethernet ąĖ Fast Ethernet ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┐čĆąĄą┤ą┐ąŠčćąĖčéą░čÄčé ą│ąĖą▒čĆąĖą┤ąĮčŗąĄ ą║ą░ą▒ąĄą╗čīąĮčŗąĄ čüąĄčéąĖ. ąÆ č鹊 ąČąĄ ą▓čĆąĄą╝čÅ čā ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĄą╣ ą║ąŠąĮč鹥ąĮčéą░ ąĮą░ ą▓č鹊čĆąŠą╝ ą╝ąĄčüč鹥 ąĮą░čģąŠą┤čÅčéčüčÅ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ xDSL, čćč鹊 ą▓ ąĮą░čüč鹊čÅčēąĖą╣ ą╝ąŠą╝ąĄąĮčé ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčéčüčÅ ąĮą░ąĖą▒ąŠą╗ąĄąĄ 菹║ąŠąĮąŠą╝ąĖčćąĮąŠą╣ ą▓ąŠ ą▓čüąĄčģ ąŠčéąĮąŠčłąĄąĮąĖčÅčģ čüčéčĆą░č鹥ą│ąĖąĄą╣.

ąźąŠčéčÅ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ xDSL ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ ą▓ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ąĖ ąĖčüą┐ąŠą╗čīąĘčāčÄčéčüčÅ ą┤ąŠą▓ąŠą╗čīąĮąŠ čłąĖčĆąŠą║ąŠ, ąĮąŠ ą▓ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ ąĖą╝ ąĮąĄ ąŠčéą▓ąŠą┤ąĖčéčüčÅ ą╝ąĄčüčéą░ ą▓ąŠąŠą▒čēąĄ, ą┤ą░ ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ ą║ąŠąĮč鹥ąĮčéą░ čüčćąĖčéą░čÄčé, čćč鹊 ąĖčģ ą┐čĆąĖą╝ąĄąĮąĖą╝ąŠčüčéčī čüąŠą╣ą┤ąĄčé ąĮą░ ąĮąĄčé. ąŁč鹊 čĆąĄąĘą║ąŠ ą┐čĆąŠčéąĖą▓ąŠčĆąĄčćąĖčé ą╝ąĮąĄąĮąĖčÄ čüą┐ąĄčåąĖą░ą╗ąĖčüč鹊ą▓ [1], ą┤ą░ ąĖ ąĮą░čłąĖą╝ ą░ą▒čüčéčĆą░ą║čéąĮčŗą╝ čĆą░čüčüčāąČą┤ąĄąĮąĖčÅą╝.

ąæąŠą╗čīčłąŠąĄ ąĘąĮą░č湥ąĮąĖąĄ ą┤ą╗čÅ ą║ąŠą╝ą┐ą░ąĮąĖą╣ ąĮą░ čüąĄą│ąŠą┤ąĮčÅ ąĖą╝ąĄčÄčé ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ. ąØąĄą║ąŠč鹊čĆąŠąĄ čüąŠą╝ąĮąĄąĮąĖąĄ ą▓čŗąĘčŗą▓ą░ąĄčé čüąŠčģčĆą░ąĮąĄąĮąĖąĄ čŹčéąĖčģ ą┐ąŠąĘąĖčåąĖą╣ ą▓ ą▒čāą┤čāčēąĄą╝, ą┐ąŠ ą║čĆą░ą╣ąĮąĄą╣ ą╝ąĄčĆąĄ, ąŠčéą┤ą░ą╗ąĄąĮąĮąŠą╝. ąĪąŠ ą▓čĆąĄą╝ąĄąĮąĖ ąĖąĘąŠą▒čĆąĄč鹥ąĮąĖčÅ čĆą░ą┤ąĖąŠ ąÉ.ąĪ. ą¤ąŠą┐ąŠą▓čŗą╝ čü ą┐ąĄčĆąĄą╝ąĄąĮąĮčŗą╝ čāčüą┐ąĄčģąŠą╝ ąĖą┤ąĄčé ą┐ąŠčüč鹊čÅąĮąĮą░čÅ ą▒ąŠčĆčīą▒ą░ ą╝ąĄąČą┤čā ą┐čĆąŠą▓ąŠą┤ąĮčŗą╝ąĖ ąĖ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗą╝ąĖ č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝ąĖ čüą▓čÅąĘąĖ. ąØąĄčüą╝ąŠčéčĆčÅ ąĮą░ čÅą▓ąĮąŠąĄ čāą┤ąŠą▒čüčéą▓ąŠ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣, ą┐čĆčÅą╝ąŠąĄ ą▓ąŠąĘą┤ąĄą╣čüčéą▓ąĖąĄ ąŠą║čĆčāąČą░čÄčēąĄą╣ čüčĆąĄą┤čŗ ąĮą░ ą║ą░č湥čüčéą▓ąŠ čüą▓čÅąĘąĖ ąĮąĄ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ą▒ąĄąĘąŠą│ą╗čÅą┤ąĮąŠ ąŠčéą┤ą░ą▓ą░čéčī ą┐čĆąĖąŠčĆąĖč鹥čé ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗą╝ č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝. ąŁč鹊 ą║ą░čüą░ąĄčéčüčÅ ą║ą░ą║ čüąŠč鹊ą▓ąŠą╣ č鹥ą╗ąĄč乊ąĮąĮąŠą╣ čüą▓čÅąĘąĖ, čéčĆą░ąĮą║ąĖąĮą│ąŠą▓ąŠą╣ čĆą░ą┤ąĖąŠčüą▓čÅąĘąĖ, čéą░ą║ ąĖ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗčģ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ ąĖąĮč鹥čĆą░ą║čéąĖą▓ąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ.

ą¤ąŠčÅčüąĮąĖą╝ čŹčéčā ą╝čŗčüą╗čī. ąÆ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ ą┤ą▓ą░ą┤čåą░čéčī-čéčĆąĖą┤čåą░čéčī ą╗ąĄčé ą▒čāą┤ąĄčé ąĮą░ą▒ą╗čÄą┤ą░čéčīčüčÅ čüą║ą░čćą║ąŠąŠą▒čĆą░ąĘąĮčŗą╣ čĆąŠčüčé ą╝ą░ą╗ąŠą│ą░ą▒ą░čĆąĖčéąĮčŗčģ čüčĆąĄą┤čüčéą▓ ą░ą▓ąĖą░ą┐ąĄčĆąĄą┤ą▓ąĖąČąĄąĮąĖčÅ čćą░čüčéąĮąŠą│ąŠ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ. ąÜąŠą╗ąĖč湥čüčéą▓ąŠ čŹčéąĖčģ čüčĆąĄą┤čüčéą▓ ąĄčüą╗ąĖ ąĖ ąĮąĄ ą┤ąŠčüčéąĖą│ąĮąĄčé ą║ąŠą╗ąĖč湥čüčéą▓ą░ ą░ą▓č鹊ą╝ąŠą▒ąĖą╗ąĄą╣, ąĮą░čģąŠą┤čÅčēąĖčģčüčÅ ą▓ čćą░čüčéąĮąŠą╝ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĖ, č鹊 ą▓čüąĄ čĆą░ą▓ąĮąŠ ą▒čāą┤ąĄčé ą┤ąŠčüčéą░č鹊čćąĮąŠ ą▒ąŠą╗čīčłąĖą╝, čćč鹊ą▒čŗ čüąŠąĘą┤ą░čéčī ą▓ąĄčüčīą╝ą░ čüąĄčĆčīąĄąĘąĮčŗąĄ čéčĆčāą┤ąĮąŠčüčéąĖ ą║ą░ą║ ą▓ čĆąĄą│čāą╗ąĖčĆąŠą▓ą░ąĮąĖąĖ ą┐ąŠč鹊ą║ąŠą▓ čüą░ą╝ąĖčģ ą░ą▓ąĖą░čüčĆąĄą┤čüčéą▓, čéą░ą║ ąĖ ą▓ ąĖčģ ąĮąĄą║ąŠąĮčéčĆąŠą╗ąĖčĆčāąĄą╝ąŠą╝ ą▓ąŠąĘą┤ąĄą╣čüčéą▓ąĖąĖ ąĮą░ čüčĆąĄą┤čā, ą▓ ą║ąŠč鹊čĆąŠą╣ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮčÅčÄčéčüčÅ čŹą╗ąĄą║čéčĆąŠą╝ą░ą│ąĮąĖčéąĮčŗąĄ čüąĖą│ąĮą░ą╗čŗ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮąŠą╣ čüą▓čÅąĘąĖ. ąöą░ ąĖ ą▓ąŠąŠą▒čēąĄ, ąĮąĄąĖąĘą▓ąĄčüčéąĮąŠ, ą║ą░ą║ ą▓čüąĄ čŹč鹊 čüą║ą░ąČąĄčéčüčÅ ąĮą░ ą│ąĄąŠą╝ą░ą│ąĮąĖčéąĮąŠą╝ ą┐ąŠą╗ąĄ ąŚąĄą╝ą╗ąĖ.

ąś ą┐ąŠčüą╗ąĄą┤ąĮąĄąĄ, čćč鹊 ą▓ąĄčüčīą╝ą░ čāą┤ąĖą▓ąĖą╗ąŠ: ąŠč湥ąĮčī ą╝ą░ą╗ąŠąĄ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ ą║ą░ą║ ą▓ ąĮą░čüč鹊čÅčēąĄą╝, čéą░ą║ ąĖ ą▓ ą▒čāą┤čāčēąĄą╝ čüąĄč鹥ą╣ NGN (čüąĄč鹥ą╣ ą▒čāą┤čāčēąĄą│ąŠ!).

ą×č湥ą▓ąĖą┤ąĮąŠ, čüą╗ąŠąČąĖą▓čłą░čÅčüčÅ čüąĖčéčāą░čåąĖčÅ ąŠą▒čŖčÅčüąĮčÅąĄčéčüčÅ ąĮąĄą┤ąŠčüčéą░č鹊čćąĮčŗą╝ ą┐ąŠąĮąĖą╝ą░ąĮąĖąĄą╝ čüą┐ąĄčåąĖą░ą╗ąĖčüčéą░ą╝ąĖ čüčāčéąĖ čŹč鹊ą│ąŠ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ, ą░ čŹč鹊 ą▓čŗąĘą▓ą░ąĮąŠ ąĮąĄą┤ąŠčüčéą░č鹊čćąĮąŠčüčéčīčÄ ąĖčģ ą┐čĆąŠčĆą░ą▒ąŠčéą║ąĖ. ąöąĄą╣čüčéą▓ąĖč鹥ą╗čīąĮąŠ, ą╝čŗ ą┐čĆąŠą╗ąĖčüčéą░ą╗ąĖ ąĮąĄčüą║ąŠą╗čīą║ąŠ čāč湥ą▒ąĮąĖą║ąŠą▓ ąĖ ą╝ąŠąĮąŠą│čĆą░čäąĖą╣ ą┐ąŠčüą╗ąĄą┤ąĮąĖčģ ą╗ąĄčé ąĖ ąŠą▒ąĮą░čĆčāąČąĖą╗ąĖ č鹊ą╗čīą║ąŠ ąŠą┤ąĮąŠ ąĖąĘą┤ą░ąĮąĖąĄ ą▓čŗą┐čāčüą║ą░ 2006 ą│., ą▓ ą║ąŠč鹊čĆąŠą╝ čüąĄčéčÅą╝ NGN ą┐ąŠčüą▓čÅčēąĄąĮą░ ą│ą╗ą░ą▓ą░ [2] (ąĖ ąĮąĖ čüą╗ąŠą▓ą░ ą▒ąŠą╗čīčłąĄ!). ąØąŠ ąĖ ą▓ ąĮąĄą╣ ą░ą▓č鹊čĆčŗ č湥čüčéąĮąŠ ą┐čĆąĖąĘąĮą░čÄčéčüčÅ, čćč鹊 "ąŠą┤ąĮąŠąĘąĮą░čćąĮąŠą│ąŠ č鹊ą╗ą║ąŠą▓ą░ąĮąĖčÅ ą░čĆčģąĖč鹥ą║čéčāčĆčŗ ąĖ čāčüą╗čāą│ NGN č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠąĄ čüąŠąŠą▒čēąĄčüčéą▓ąŠ ą┐ąŠą║ą░ ąĮąĄ ą▓čŗčĆą░ą▒ąŠčéą░ą╗ąŠ".

ąś ą▓čüąĄ ąČąĄ ą│ąĖčüč鹊ą│čĆą░ą╝ą╝čŗ, ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ ąĮą░ čĆąĖčü. 1-3, ąĮąĄ ą┐ąŠąĘą▓ąŠą╗čÅčÄčé čāą▒ąĄą┤ąĖč鹥ą╗čīąĮąŠ čāčéą▓ąĄčƹȹ┤ą░čéčī, čćč鹊 ą▓ ąĀąŠčüčüąĖąĖ ąĮą░čćą░ą╗ąŠčüčī čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ąŠ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ čüąĖčüč鹥ą╝ čüą▓čÅąĘąĖ. ąÆ č湥ą╝ ąČąĄ ą┤ąĄą╗ąŠ?

ąś ą▓čüąĄ ąČąĄ ą│ąĖčüč鹊ą│čĆą░ą╝ą╝čŗ, ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ ąĮą░ čĆąĖčü. 1-3, ąĮąĄ ą┐ąŠąĘą▓ąŠą╗čÅčÄčé čāą▒ąĄą┤ąĖč鹥ą╗čīąĮąŠ čāčéą▓ąĄčƹȹ┤ą░čéčī, čćč鹊 ą▓ ąĀąŠčüčüąĖąĖ ąĮą░čćą░ą╗ąŠčüčī čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ąŠ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ čüąĖčüč鹥ą╝ čüą▓čÅąĘąĖ. ąÆ č湥ą╝ ąČąĄ ą┤ąĄą╗ąŠ?

ąØą░ ą║ąŠąĮč乥čĆąĄąĮčåąĖąĖ "ą¤ą╗ą░čéąĮčŗąĄ čāčüą╗čāą│ąĖ ą▓ ą╝čāą╗čīčéąĖčüąĄčĆą▓ąĖčüąĮčŗčģ čüąĄčéčÅčģ", ąŠčĆą│ą░ąĮąĖąĘąŠą▓ą░ąĮąĮąŠą╣ ą×ą×ą× "ąōčĆąŠč鹥ą║" ąĖ ą┐čĆąŠčģąŠą┤ąĖą▓čłąĄą╣ 14 čüąĄąĮčéčÅą▒čĆčÅ 2006 ą│. ą▓ ą£ąŠčüą║ą▓ąĄ [3], ą┐čĆąŠąĘą▓čāčćą░ą╗ą░ čéą░ą║ą░čÅ ąĖąĮč乊čĆą╝ą░čåąĖčÅ: ą▓ 2005 ą│. ąĮą░ą▒ą╗čÄą┤ą░ą╗čüčÅ ą▒čāą╝ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣ ą▓ čĆą░ąĘą▓ąĖčéąĖąĄ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ąĖ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą╣ čüą▓čÅąĘąĖ, ą░ čāąČąĄ ą║ 2007 ą│. ąŠąČąĖą┤ą░ąĄčéčüčÅ čüą┐ą░ą┤ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣, ąŠą▒ąŠčüčéčĆąĄąĮąĖąĄ ą║ąŠąĮą║čāčĆąĄąĮčåąĖąĖ ąĖ ą▓ąŠąĘąĮąĖą║ąĮąŠą▓ąĄąĮąĖąĄ čĆąĖčüą║ą░ ą┐ą░ą┤ąĄąĮąĖčÅ ą┤ąŠčģąŠą┤ąĮąŠčüčéąĖ.

ą¤čĆąĖčćąĖąĮą░ čüą╗ąŠąČąĖą▓čłąĄą╣čüčÅ čüąĖčéčāą░čåąĖąĖ ą╝ąŠąČąĄčé ąĘą░ą║ą╗čÄčćą░čéčīčüčÅ ą▓ čüą╗ąĄą┤čāčÄčēąĄą╝: ą┐čĆąĖ ąĖąĮą▓ąĄčüčéąĖčĆąŠą▓ą░ąĮąĖąĖ ąŠą▒čŖąĄą║č鹊ą▓ ąŠąČąĖą┤ą░ą╗ąĖ ą┐ąŠą╗čāčćąĖčéčī čĆąĄą░ą╗ąĖąĘą░čåąĖčÄ čāčüą╗čāą│ąĖ Triple play - č鹥ą╗ąĄč乊ąĮąĮąŠą╣ čüą▓čÅąĘąĖ, č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ąĖ ąśąĮč鹥čĆąĮąĄčé. ą¤čĆąĖč湥ą╝ ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮčŗą╣ ą┤ąŠčģąŠą┤ ąŠąČąĖą┤ą░ą╗ąĖ ą┐ąŠą╗čāčćąĖčéčī ąŠčé čĆąĄą░ą╗ąĖąĘą░čåąĖąĖ ąśąĮč鹥čĆąĮąĄčéą░. ąØąŠ ąĮą░čüąĄą╗ąĄąĮąĖąĄ ąĮąĄ ą┐ąŠą┤ą┤ąĄčƹȹ░ą╗ąŠ čŹč鹊 ąĮą░čćąĖąĮą░ąĮąĖąĄ. ąæąŠą╗ąĄąĄ č鹊ą│ąŠ, čüąĄą│ąŠą┤ąĮčÅ ą▓ ą£ąŠčüą║ą▓ąĄ ąĖ, ą▓ąĖą┤ąĖą╝ąŠ, ą▓ ą┤čĆčāą│ąĖčģ ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą║čĆčāą┐ąĮčŗčģ ą│ąŠčĆąŠą┤ą░čģ ąĮą░ą▒ą╗čÄą┤ą░ąĄčéčüčÅ ą▓ąĄčüčīą╝ą░ ąČąĄčüčéą║ą░čÅ ą▒ąŠčĆčīą▒ą░ ąĘą░ ą║ą╗ąĖąĄąĮčéą░ ą╝ąĄąČą┤čā ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ, ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅčÄčēąĖą╝ąĖ ąśąĮč鹥čĆąĮąĄčé, ą║ą░ą║ ą┐ąŠ ą▓čŗą┤ąĄą╗ąĄąĮąĮčŗą╝ ą║ą░ąĮą░ą╗ą░ą╝, čéą░ą║ ąĖ ą┐ąŠ č鹥ą╗ąĄč乊ąĮąĮąŠą╣ ą╗ąĖąĮąĖąĖ. ąś ąŠą┤ąĖąĮ ąĖąĘ ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą▓ąĄčüąŠą╝čŗčģ ą░čĆą│čāą╝ąĄąĮč鹊ą▓, ą▓ą╗ąĖčÅčÄčēąĖčģ ąĮą░ ą▓čŗą▒ąŠčĆ ą░ą▒ąŠąĮąĄąĮč鹊ą╝ ąŠą┐ąĄčĆą░č鹊čĆą░, - čŹč鹊 ąĮą░ą╗ąĖčćąĖąĄ, ą║čĆąŠą╝ąĄ ąśąĮč鹥čĆąĮąĄčéą░, čåąĖčäčĆąŠą▓ąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ čüąŠ ą▓čüąĄą╝ąĖ čüąŠą┐čāčéčüčéą▓čāčÄčēąĖą╝ąĖ čāčüą╗čāą│ą░ą╝ąĖ.

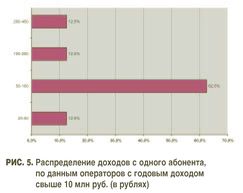

ąöą╗čÅ ą┐ąŠą┤čéą▓ąĄčƹȹ┤ąĄąĮąĖčÅ čŹč鹊ą╣ ą╝čŗčüą╗ąĖ ą┐čĆąŠą░ąĮą░ą╗ąĖąĘąĖčĆčāąĄą╝ ą│ąĖčüč鹊ą│čĆą░ą╝ą╝čŗ, ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ ąĮą░ čĆąĖčü. 4 ąĖ 5, ą┐ąŠčüčéčĆąŠąĄąĮąĮčŗąĄ ąĮą░ ąŠčüąĮąŠą▓ą░ąĮąĖąĖ ąŠčéą▓ąĄč鹊ą▓ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąĮą░ ą▓ąŠą┐čĆąŠčü: "ąŻą║ą░ąČąĖč鹥 ą┤ąŠčģąŠą┤ čü ąŠą┤ąĮąŠą│ąŠ ą░ą▒ąŠąĮąĄąĮčéą░ ą▓ čĆčāą▒ą╗čÅčģ?"

ąöą╗čÅ ą┐ąŠą┤čéą▓ąĄčƹȹ┤ąĄąĮąĖčÅ čŹč鹊ą╣ ą╝čŗčüą╗ąĖ ą┐čĆąŠą░ąĮą░ą╗ąĖąĘąĖčĆčāąĄą╝ ą│ąĖčüč鹊ą│čĆą░ą╝ą╝čŗ, ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ ąĮą░ čĆąĖčü. 4 ąĖ 5, ą┐ąŠčüčéčĆąŠąĄąĮąĮčŗąĄ ąĮą░ ąŠčüąĮąŠą▓ą░ąĮąĖąĖ ąŠčéą▓ąĄč鹊ą▓ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąĮą░ ą▓ąŠą┐čĆąŠčü: "ąŻą║ą░ąČąĖč鹥 ą┤ąŠčģąŠą┤ čü ąŠą┤ąĮąŠą│ąŠ ą░ą▒ąŠąĮąĄąĮčéą░ ą▓ čĆčāą▒ą╗čÅčģ?"

ąöą╗čÅ ąŠą▒čŖąĄą║čéąĖą▓ąĮąŠčüčéąĖ ąŠčåąĄąĮą║ąĖ ą▓ąŠčüą┐ąŠą╗čīąĘčāąĄą╝čüčÅ ą┐čĆą░ą╣čü-ą╗ąĖčüč鹊ą╝ čäąĖčĆą╝čŗ "ąÉą║ą░ą┤ąŠ" [4]. ą£ąĖąĮąĖą╝ą░ą╗čīąĮą░čÅ čåąĄąĮą░ ąĘą░ čāčüą╗čāą│čā "ąśąĮč鹥čĆąĮąĄčé ą┐ą╗čÄčü čåąĖčäčĆąŠą▓ąŠąĄ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖąĄ ą┐ą╗čÄčü čĆą░ą┤ąĖąŠ" ą┐čĆąĖ ą╝ąĖąĮąĖą╝ą░ą╗čīąĮąŠą╣ čüą║ąŠčĆąŠčüčéąĖ ą┐čĆčÅą╝ąŠą│ąŠ/ąŠą▒čĆą░čéąĮąŠą│ąŠ ą║ą░ąĮą░ą╗ą░, čĆą░ą▓ąĮąŠą╣ 160/128 ą║ą▒ąĖčé/čü, čüąŠčüčéą░ą▓ą╗čÅąĄčé 420 čĆčāą▒ ą▓ ą╝ąĄčüčÅčå ąĖ ą┐ąŠą┐ą░ą┤ą░ąĄčé ą▓ čüč鹊ą╗ą▒ąĖą║ ą│ąĖčüč鹊ą│čĆą░ą╝ą╝čŗ čü ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮčŗą╝ ą┤ąŠčģąŠą┤ąŠą╝ 200-450 čĆčāą▒ą╗ąĄą╣. ąÉ ą▒ąŠą╗ąĄąĄ ą▓čŗčüąŠą║ąŠčüą║ąŠčĆąŠčüčéąĮčŗąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ čäąĖčĆą╝čŗ " ąÉą║ą░ą┤ąŠ" ą▓ąŠąŠą▒čēąĄ ąĮąĄ ąĖą╝ąĄčÄčé ą░ąĮą░ą╗ąŠą│ąŠą▓ ąĮą░ ą│ąĖčüč鹊ą│čĆą░ą╝ą╝ą░čģ. ąŁč鹊 ą│ąŠą▓ąŠčĆąĖčé ąŠ č鹊ą╝, čćč鹊 čĆąĄą░ą╗čīąĮąŠ ąĮą░ čüąĄą│ąŠą┤ąĮčÅčłąĮąĖą╣ ą┤ąĄąĮčī ąĮą░čüąĄą╗ąĄąĮąĖąĄ ąĮąĄ ą│ąŠč鹊ą▓ąŠ ąŠą┐ą╗ą░čćąĖą▓ą░čéčī ą┤ąŠčĆąŠą│ąŠčüč鹊čÅčēąĖąĄ čāčüą╗čāą│ąĖ. ąśą╗ąĖ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┐čĆąĖ ąŠčéą▓ąĄč鹥 ąĮą░ ą┐ąŠčüčéą░ą▓ą╗ąĄąĮąĮčŗą╣ ą▓ąŠą┐čĆąŠčü ą╗čāą║ą░ą▓čÅčé, ąĘą░ąĮąĖąČą░čÅ ąĖčüčéąĖąĮąĮčŗąĄ ą┤ąŠčģąŠą┤čŗ. ąźąŠčéčÅ ą▓ čéą░ą║čāčÄ čüąŠą│ą╗ą░čüąŠą▓ą░ąĮąĮąŠčüčéčī ąĮąĄ ą▓ąĄčĆąĖčéčüčÅ.

ąĪą╗ąĄą┤ąŠą▓ą░č鹥ą╗čīąĮąŠ, ąĮą░čüąĄą╗ąĄąĮąĖąĄ ąĮą░ ą┤ą░ąĮąĮčŗą╣ ą╝ąŠą╝ąĄąĮčé ąŠą┐ą╗ą░čćąĖą▓ą░ąĄčé č鹊ą╗čīą║ąŠ ą╝ąĮąŠą│ąŠą║ą░ąĮą░ą╗čīąĮąŠąĄ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖąĄ ąĖ, ą╝ąŠąČąĄčé ą▒čŗčéčī, ąĄčüą╗ąĖ čŹč鹊 čĆąĄą░ą╗ąĖąĘąŠą▓ą░ąĮąŠ, č鹥ą╗ąĄč乊ąĮąĮčāčÄ čüą▓čÅąĘčī ą┐ąŠ č鹥ą╝ ąČąĄ čüąĄčéčÅą╝. ą¤ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĖ ąśąĮč鹥čĆąĮąĄčéą░ čüąŠčüčéą░ą▓ą╗čÅčÄčé ą┐čĆąĖą╝ąĄčĆąĮąŠ 12,5% ąŠčé ąŠą▒čēąĄą│ąŠ čćąĖčüą╗ą░ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ čüąĄčéąĖ. ąÆą┐čĆąŠč湥ą╝, čŹčéą░ ąŠčåąĄąĮą║ą░ ą▒ąŠą╗ąĄąĄ čüąŠąŠčéą▓ąĄčéčüčéą▓čāąĄčé ą┐ąŠą╗ąŠąČąĄąĮąĖčÄ ą▓ ą£ąŠčüą║ą▓ąĄ, ą│ą┤ąĄ č鹊ą╗čīą║ąŠ čćąĖčüą╗ąŠ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ "ąĪčéčĆąĖą╝" čāąČąĄ ąĘą░ą╝ąĄčéąĮąŠ ą┐čĆąĖą▒ą╗ąĖąČą░ąĄčéčüčÅ ą║ 10% ą▓čüąĄčģ č鹥ą╗ąĄč乊ąĮąĮčŗčģ ąĮąŠą╝ąĄčĆąŠą▓ (>4 ą╝ą╗ąĮ) ą▓ ą│ąŠčĆąŠą┤ąĄ.

ą¤čĆąĖčćąĖąĮ ą┐ąŠą┤ąŠą▒ąĮąŠą│ąŠ ą┐ąŠą╗ąŠąČąĄąĮąĖčÅ ą╝ąŠąČąĄčé ą▒čŗčéčī ą┤ą▓ąĄ: ąŠčüąĮąŠą▓ąĮą░čÅ ą╝ą░čüčüą░ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ąĮąĄ čüą┐ąŠčüąŠą▒ąĮą░ ąŠą┐ą╗ą░čćąĖą▓ą░čéčī čüč鹊ąĖą╝ąŠčüčéčī čāčüą╗čāą│, ą┐čĆąĖčüčāčēąĖčģ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╝ čüąĖčüč鹥ą╝ą░ą╝ čüą▓čÅąĘąĖ, ąĖą╗ąĖ ąČąĄ ą┐čĆąŠčüč鹊 ąŠčéčüčāčéčüčéą▓čāčÄčé ąĖąĮč鹥čĆąĄčüąĮčŗąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ. ąÆ ą┐ąĄčĆą▓čāčÄ ą┐čĆąĖčćąĖąĮčā, č湥čüčéąĮąŠ ą│ąŠą▓ąŠčĆčÅ, ą▓ąĄčĆąĖčéčüčÅ čü čéčĆčāą┤ąŠą╝, čüą║ąŠčĆąĄąĄ ąŠą▒čŖčÅčüąĮąĄąĮąĖąĄ ą┤ą░ąĄčé ą▓č鹊čĆą░čÅ ą┐čĆąĖčćąĖąĮą░.

ą¤čĆąĖčćąĖąĮ ą┐ąŠą┤ąŠą▒ąĮąŠą│ąŠ ą┐ąŠą╗ąŠąČąĄąĮąĖčÅ ą╝ąŠąČąĄčé ą▒čŗčéčī ą┤ą▓ąĄ: ąŠčüąĮąŠą▓ąĮą░čÅ ą╝ą░čüčüą░ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ąĮąĄ čüą┐ąŠčüąŠą▒ąĮą░ ąŠą┐ą╗ą░čćąĖą▓ą░čéčī čüč鹊ąĖą╝ąŠčüčéčī čāčüą╗čāą│, ą┐čĆąĖčüčāčēąĖčģ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╝ čüąĖčüč鹥ą╝ą░ą╝ čüą▓čÅąĘąĖ, ąĖą╗ąĖ ąČąĄ ą┐čĆąŠčüč鹊 ąŠčéčüčāčéčüčéą▓čāčÄčé ąĖąĮč鹥čĆąĄčüąĮčŗąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ. ąÆ ą┐ąĄčĆą▓čāčÄ ą┐čĆąĖčćąĖąĮčā, č湥čüčéąĮąŠ ą│ąŠą▓ąŠčĆčÅ, ą▓ąĄčĆąĖčéčüčÅ čü čéčĆčāą┤ąŠą╝, čüą║ąŠčĆąĄąĄ ąŠą▒čŖčÅčüąĮąĄąĮąĖąĄ ą┤ą░ąĄčé ą▓č鹊čĆą░čÅ ą┐čĆąĖčćąĖąĮą░.

ąöą╗čÅ ą┐ąŠą┤čéą▓ąĄčƹȹ┤ąĄąĮąĖčÅ čŹč鹊ą╣ ą╝čŗčüą╗ąĖ ąŠą▒čĆą░čéąĖą╝čüčÅ ą║ ąŠčéą▓ąĄčéą░ą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĄą╣ ą║ąŠąĮč鹥ąĮčéą░ ąĮą░ ą▓ąŠą┐čĆąŠčü: "ą×čåąĄąĮąĖč鹥 ą┤ąŠčģąŠą┤ąĮąŠčüčéčī ąĖ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĮąŠčüčéčī čāčüą╗čāą│?" ąØąĖ ą▓ čćąĖčüą╗ąĄ čĆąĄą░ą╗ąĖąĘąŠą▓ą░ąĮąĮčŗčģ čāčüą╗čāą│, ąĮąĖ ą▓ čćąĖčüą╗ąĄ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĮčŗčģ ąĮąĄ ą▓ąĖą┤ąĮąŠ čüąŠą▓ąĄčĆčłąĄąĮąĮąŠ ąĮąŠą▓čŗčģ čÅčĆą║ąĖčģ ąĖą┤ąĄą╣.

ąöą░ąČąĄ ą╗ąĖą┤ąĄčĆčŗ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĮčŗčģ čāčüą╗čāą│ - "ą▓ąĖą┤ąĄąŠ ąĮą░ ąĘą░ą║ą░ąĘ" (PPV) ąĖ "ą▓ąĖą┤ąĄąŠ ą┐ąŠ ąĘą░ą┐čĆąŠčüčā" (VoD) - ąĮą░ čüą░ą╝ąŠą╝ ą┤ąĄą╗ąĄ ąĮąĄ čćč鹊 ąĖąĮąŠąĄ, ą║ą░ą║ ą┐čāąĮą║čé ą┐čĆąŠą║ą░čéą░ ą▓ąĖą┤ąĄąŠą┐čĆąŠą┤čāą║čåąĖąĖ. ąźąŠčĆąŠčłąŠ ąĖąĘą▓ąĄčüčéąĮąŠ, čćč鹊 ą┐ąŠčüą╗ąĄ ą▒čāą╝ą░ ąĮą░čćą░ą╗ą░ 90-čģ ą│ą│. ą┐čĆąŠčłą╗ąŠą│ąŠ ą▓ąĄą║ą░ čüą┐čĆąŠčü ąĮą░ ą▓ąĖą┤ąĄąŠą┐čĆąŠą┤čāą║čåąĖčÄ čĆąĄąĘą║ąŠ čāą┐ą░ą╗ ąĖ čüčéą░ą╗ ą▓ąĄčüčīą╝ą░ ąŠą│čĆą░ąĮąĖč湥ąĮ, ą▓ čüą▓čÅąĘąĖ čü č湥ą╝ ą▒ąŠą╗čīčłąŠą│ąŠ čćąĖčüą╗ą░ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ čŹčéą░ ą┐čĆąŠą┤čāą║čåąĖčÅ ąĮąĄ ą┐čĆąĖą▓ą╗ąĄč湥čé ąĖ ą┐ąŠ čåąĄąĮąĄ ą▒čāą┤ąĄčé ąŠą│čĆą░ąĮąĖč湥ąĮą░ ąĘą░ čüč湥čé ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ą┐čĆąĖąŠą▒čĆąĄč鹥ąĮąĖčÅ ą▓ ą╗ą░čĆčīą║ą░čģ ąĖ ą║ąĖąŠčüą║ą░čģ. ą¤čĆąĖą╝ąĄčĆąŠą╝, ą┐ąŠą║ą░ąĘčŗą▓ą░čÄčēąĖą╝ ą▓ąŠąĘą┤ąĄą╣čüčéą▓ąĖąĄ čĆą░čüčéčāčēąĖčģ ą┐ąŠčéčĆąĄą▒ąĮąŠčüč鹥ą╣ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ąĮą░ ą┐čĆąĖąŠą▒čĆąĄč鹥ąĮąĖąĄ ą┐ąŠčüč鹊čÅąĮąĮąŠ ą╝ąŠą┤ąĄčĆąĮąĖąĘąĖčĆčāčÄčēąĖčģčüčÅ ąĖąĘą┤ąĄą╗ąĖą╣, ą╝ąŠąČąĄčé čüą╗čāąČąĖčéčī ą┐čĆąŠčåąĄčüčü ą┐čĆąĖąŠą▒čĆąĄč鹥ąĮąĖčÅ ą▓čüąĄ ą▒ąŠą╗ąĄąĄ čüąŠą▓ąĄčĆčłąĄąĮąĮčŗčģ ą║ąŠąĮčüčéčĆčāą║čåąĖą╣ ą┐ąĄčĆčüąŠąĮą░ą╗čīąĮčŗčģ ą║ąŠą╝ą┐čīčÄč鹥čĆąŠą▓ ąĖ ą╝ąŠą▒ąĖą╗čīąĮčŗčģ č鹥ą╗ąĄč乊ąĮąŠą▓ ą▓ čüą▓čÅąĘąĖ čü čāčüą╗ąŠąČąĮąĄąĮąĖąĄą╝ ąĖą│čĆąŠą▓čŗčģ ą┐čĆąŠą│čĆą░ą╝ą╝.

ą¤ąŠą╗ąĮčŗą╣ č鹥ą║čüčé čüčéą░čéčīąĖ čćąĖčéą░ą╣č鹥 ą▓ ąČčāčĆąĮą░ą╗ąĄ "Broadcasting. ąóąĄą╗ąĄą▓ąĖą┤ąĄąĮąĖąĄ ąĖ čĆą░ą┤ąĖąŠą▓ąĄčēą░ąĮąĖąĄ", 2007, Ōä¢ 2.

ąÆ.ąÜ. ąóą░čĆą░čüąŠą▓

ąŚą░ą╝ąĄčüčéąĖč鹥ą╗čī ą│ąĄąĮąĄčĆą░ą╗čīąĮąŠą│ąŠ ą┤ąĖčĆąĄą║č鹊čĆą░ ą║ąŠą╝ą┐ą░ąĮąĖąĖ "ąÆąĖą╝ą║ąŠą╝"

ąóąĄą╗ąĄą▓ąĖąĘąĖąŠąĮąĮą░čÅ čüąĄčéčī HFC čü čĆą░ą┤ąĖąŠčćą░čüč鹊čéąĮčŗą╝ ąŠą▒čĆą░čéąĮčŗą╝ ą║ą░ąĮą░ą╗ąŠą╝, ąĖčüą┐ąŠą╗čīąĘčāčÄčēą░čÅ ą┐čĆąŠč鹊ą║ąŠą╗ DOCSIS ą┤ą╗čÅ ą┐ąĄčĆąĄą┤ą░čćąĖ IP-čéčĆą░čäąĖą║ą░ ąĖ čüą┐ąĄčåąĖčäąĖą║ą░čåąĖąĖ Cable Labs ą┤ą╗čÅ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖąĖ ą║ąŠą╝ą╝čāčéąĖčĆčāąĄą╝ąŠą╣ č鹥ą╗ąĄč乊ąĮąĖąĖ ą┐ąŠą▓ąĄčĆčģ IP, ąĖą┤ąĄą░ą╗čīąĮąŠ ą┐ąŠą┤čģąŠą┤ąĖčé ą┤ą╗čÅ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮąĮąŠą│ąŠ čüąĄą│ąŠą┤ąĮčÅ ąĮą░ą▒ąŠčĆą░ čāčüą╗čāą│ ą┐čĆąĖ ąĖčģ č鹥ą║čāčēąĖčģ ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÅčģ. ąśą╝ąĄąĮąĮąŠ č鹊čé čäą░ą║čé, čćč鹊 ą┐čĆąĖ ąŠą│čĆą░ąĮąĖč湥ąĮąĮčŗčģ čéčĆąĄą▒ąŠą▓ą░ąĮąĖčÅčģ ą║ čüą║ąŠčĆąŠčüčéąĖ ą┤ąŠčüčéčāą┐ą░ ą▓ ąśąĮč鹥čĆąĮąĄčé (0,128-2 ą£ą▒ąĖčé/čü) ąĖ ąĮąĄą▒ąŠą╗čīčłąŠą╝ ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖąĖ čŹč鹊ą╣ čāčüą╗čāą│ąĖ (čĆą░ą▓ąĮąŠ ą║ą░ą║ ąĖ čāčüą╗čāą│ąĖ VoIP) ąĮąĄčé ąĮąĖč湥ą│ąŠ ą┤ąĄčłąĄą▓ą╗ąĄ DOCSIS HFC, ą┐čĆąĄą▓čĆą░čéąĖą╗ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąÜąóąÆ ą▓ ąŠą┐ą░čüąĮąĄą╣čłąĖčģ ą║ąŠąĮą║čāčĆąĄąĮč鹊ą▓ ą┐čĆąĖąĘąĮą░ąĮąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ č鹥ą╗ąĄč乊ąĮąĮčŗčģ čüąĄč鹥ą╣.

ą¤čĆąŠą▒ą╗ąĄą╝ąŠą╣ čüąĄč鹥ą╣ DOCSIS HFC čÅą▓ą╗čÅąĄčéčüčÅ ą╝ą░čüčłčéą░ą▒ąĖčĆąŠą▓ą░ąĮąĖąĄ. ąÆ ą║ą╗ą░čüčüąĖč湥čüą║ąŠą╝ ą▓ą░čĆąĖą░ąĮč鹥, ą┐ąŠą┤čĆą░ąĘčāą╝ąĄą▓ą░čÄčēąĄą╝ ą┐ąŠą╗ąĮąŠčüčéčīčÄ čåąĄąĮčéčĆą░ą╗ąĖąĘąŠą▓ą░ąĮąĮčāčÄ ą░čĆčģąĖč鹥ą║čéčāčĆčā, ą║ąŠą│ą┤ą░ ąĖ ąĮąĖčüčģąŠą┤čÅčēąĖą╣ ąĖ ą▓ąŠčüčģąŠą┤čÅčēąĖą╣ ą┐ąŠč鹊ą║ąĖ ą┤ą░ąĮąĮčŗčģ ąĖą╝ąĄčÄčé ąĄą┤ąĖąĮčāčÄ č鹊čćą║čā ą▓čŗčģąŠą┤ą░/ą▓čģąŠą┤ą░, čćą░čüč鹊čéąĮąŠą│ąŠ čĆąĄčüčāčĆčüą░ ąĮą░čćąĖąĮą░ąĄčé ąĮąĄ čģą▓ą░čéą░čéčī ąĮąĄ č鹊ą╗čīą║ąŠ ą┤ą╗čÅ čéčĆą░čäąĖą║ą░ IP, ąĮąŠ ą┤ą░ąČąĄ ąĖ ą┤ą╗čÅ ą░ą┤čĆąĄčüąĮčŗčģ ą▓ąĖą┤ąĄąŠčāčüą╗čāą│ čéąĖą┐ą░ VoD. ąöą╗čÅ ą▓čŗčüą▓ąŠą▒ąŠąČą┤ąĄąĮąĖčÅ čĆą░ą┤ąĖąŠčćą░čüč鹊čéąĮąŠą│ąŠ čüą┐ąĄą║čéčĆą░ ą┐ąŠą┤ čŹčéąĖ čāčüą╗čāą│ąĖ ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ ą┐ąĄčĆąĄą▓ąŠą┤ąĖčéčī čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗąĄ čāčüą╗čāą│ąĖ ąóąÆ ą▓ čåąĖčäčĆąŠą▓ąŠą╣ č乊čĆą╝ą░čé, čćč鹊 ą┐ąŠą▓čŗčłą░ąĄčé ąĖčģ čüč鹊ąĖą╝ąŠčüčéčī. ąÆčŗčģąŠą┤ čüąŠčüč鹊ąĖčé ą▓ ą┐ąŠčüčéčĆąŠąĄąĮąĖąĖ IP-ą╝ą░ą│ąĖčüčéčĆą░ą╗ąĖ (ąĮąĄ ąŠą▒čÅąĘą░č鹥ą╗čīąĮąŠ Metro Ethernet), ą┐ąŠ ą║ąŠč鹊čĆąŠą╣ ą┐čĆąŠąĖčüčģąŠą┤ąĖčé ąĖ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄ ą▓ąĖą┤ąĄąŠčāčüą╗čāą│ ąĮą░ ą║ą╗ą░čüč鹥čĆčŗ HFC, ąĖ ąŠą▒ą╝ąĄąĮ čéčĆą░čäąĖą║ąŠą╝ ą┤ą░ąĮąĮčŗčģ. ą¦ąĄą╝ ą╝ąĄąĮčīčłąĄ ą║ą╗ą░čüč鹥čĆ, ąŠą▒čüą╗čāąČąĖą▓ą░ąĄą╝čŗą╣ čāąĘą╗ąŠą╝ IP-ą╝ą░ą│ąĖčüčéčĆą░ą╗ąĖ, č鹥ą╝ ą▒ąŠą╗čīčłąĄ ą┐ąŠą╗ąŠčüą░ ą┐čĆąŠą┐čāčüą║ą░ąĮąĖčÅ ą┤ą╗čÅ ą▓čüąĄčģ ą▓ąĖą┤ąŠą▓ ą░ą┤čĆąĄčüąĮčŗčģ čāčüą╗čāą│, ą║ąŠč鹊čĆą░čÅ ą╝ąŠąČąĄčé ą▒čŗčéčī ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮą░ ąŠčéą┤ąĄą╗čīąĮąŠą╝čā ą░ą▒ąŠąĮąĄąĮčéčā. ą×ą│čĆą░ąĮąĖč湥ąĮąĖąĄ ą┐ąŠ ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮąŠą╣ čüą║ąŠčĆąŠčüčéąĖ ą┐ąŠč鹊ą║ą░ ą▓ č乊čĆą╝ą░č鹥 DOCSIS ąŠą▒čģąŠą┤ąĖčéčüčÅ č鹥čģąĮąĖą║ąŠą╣ ąĖąĮą▓ąĄčĆčüąĮąŠą│ąŠ ą╝čāą╗čīčéąĖą┐ą╗ąĄą║čüąĖčĆąŠą▓ą░ąĮąĖčÅ (channel bonding), ą┐čĆąĖą╝ąĄąĮčÅąĄą╝ąŠą╣ čāąČąĄ ą║ čćą░čüč鹊čéąĮčŗą╝ ąóąÆ-ą║ą░ąĮą░ą╗ą░ą╝. ą¤ąŠąĮčÅčéąĮąŠ, čćč鹊 ą▓ ą░čüąĖą╝ą┐č鹊čéąĖą║ąĄ čéą░ą║ą░čÅ čüąĄčéčī čéą░ą║ąČąĄ ą┐čĆąĄą▓čĆą░čēą░ąĄčéčüčÅ ą▓ čüąĄčéčī FTTB, ąĮąŠ ąöąĀąĪ ą▓ ąĮąĄą╣ čāčüčéčĆąŠąĄąĮą░ ąĮą░ ąĮą░čüą╗ąĄą┤ąŠą▓ą░ąĮąĮąŠą╣ ą║ąŠą░ą║čüąĖą░ą╗čīąĮąŠą╣ čĆą░ąĘą▓ąŠą┤ą║ąĄ ąĖ ąĖčüą┐ąŠą╗čīąĘčāąĄčéčüčÅ ą╗ąĖą▒ąŠ ą▓čüąĄ č鹊čé ąČąĄ DOCSIS, ą╗ąĖą▒ąŠ ą░ą║čéąĖą▓ąĮąŠ čĆą░ąĘą▓ąĖą▓ą░čÄčēą░čÅčüčÅ čüąĄą╣čćą░čü č鹥čģąĮąŠą╗ąŠą│ąĖčÅ IP over Coax. ą×čåąĄąĮąĖčéčī ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮčāčÄ ą┤ąŠčĆąŠą│ąŠą▓ąĖąĘąĮčā čéą░ą║ąŠą╣ ą╝ąĖą│čĆą░čåąĖąĖ čüąĄą╣čćą░čü ą┤ąŠą▓ąŠą╗čīąĮąŠ čüą╗ąŠąČąĮąŠ, ąĮąŠ čäąĖčĆą╝čŗ-ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ, ąŠą▒čüą╗čāąČąĖą▓ą░čÄčēąĖąĄ ą│ąĖą│ą░ąĮčéčüą║čāčÄ ą╝ąĖčĆąŠą▓čāčÄ ą║ą░ą▒ąĄą╗čīąĮčāčÄ ąŠčéčĆą░čüą╗čī (ąĖ, ą▓ ą┐ąĄčĆą▓čāčÄ ąŠč湥čĆąĄą┤čī, ą▓ ąĪą©ąÉ), ą┤ąĄą╗ą░čÄčé ą▓čüąĄ, čćč鹊ą▒čŗ ą┐ąŠą┤ą┤ąĄčƹȹ░čéčī ą║ąŠąĮą║čāčĆąĄąĮč鹊čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī čüą▓ąŠąĖčģ ąĘą░ą║ą░ąĘčćąĖą║ąŠą▓.

ą¤ąŠą╗čāčćą░ąĄčéčüčÅ, čćč鹊 čüąĄčéčī DOCSIS HFC ą▓ąĄčüčīą╝ą░ čŹčäč乥ą║čéąĖą▓ąĮą░ ą▓ ąĮą░čüč鹊čÅčēąĖą╣ ą╝ąŠą╝ąĄąĮčé ąĖ ąĖą╝ąĄąĄčé ąĮąĄą┐ą╗ąŠčģąĖąĄ, čģąŠčéčÅ ąĖ ąĮąĄ ą▒ąĄčüčüą┐ąŠčĆąĮčŗąĄ, ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓čŗ; čéą░ą║ ąČąĄ, ą║ą░ą║ ąĖ čüąĄčéčī DSL, ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖčéčī ąĖąĮą▓ąĄčüčéąĖčĆąŠą▓ą░ąĮąĖąĄ ą┐ąŠčüč鹥ą┐ąĄąĮąĮąŠ. ąØąĄąŠą▒čģąŠą┤ąĖą╝ąŠ, ą║ąŠąĮąĄčćąĮąŠ, ą┐ąŠą╝ąĮąĖčéčī, čćč鹊 čĆąĄą░ą╗ąĖąĘą░čåąĖčÅ čéą░ą║ąŠą│ąŠ čüčåąĄąĮą░čĆąĖčÅ čåąĄą╗ąĄčüąŠąŠą▒čĆą░ąĘąĮą░ č鹊ą╗čīą║ąŠ ąĮą░ čüąĄčéčÅčģ ą┤ąŠčüčéą░č鹊čćąĮąŠ ą▒ąŠą╗čīčłąŠą│ąŠ čĆą░ąĘą╝ąĄčĆą░, ą│ą┤ąĄ ąŠą┐čĆą░ą▓ą┤ą░ąĮčŗ ąĘą░čéčĆą░čéčŗ ąĮą░ čåąĖčäčĆąŠą▓čāčÄ č鹥ą╗ąĄą▓ąĖąĘąĖąŠąĮąĮčāčÄ ą│ąŠą╗ąŠą▓ąĮčāčÄ čüčéą░ąĮčåąĖčÄ čü IP-ą▓čŗčģąŠą┤ąŠą╝ ąĖ čłą╗čÄąĘčŗ ąŠą▒čĆą░čéąĮąŠą╣ ą║ąŠąĮą▓ąĄčĆčéą░čåąĖąĖ ą▓ RF-čüąĖą│ąĮą░ą╗ ąĮą░ čĆą░ą╣ąŠąĮąĮčŗčģ ą▓čŗąĮąŠčüą░čģ. ą¤čĆąĄą┐čÅčéčüčéą▓ąĖčÅą╝ąĖ ą┤ą╗čÅ ą╝ą░čüčüąŠą▓ąŠą│ąŠ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ čüąĄčéąĖ DOCSIS HFC čÅą▓ą╗čÅčÄčéčüčÅ ąĄąĄ ą▒ąŠą╗čīčłą░čÅ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ą░čÅ čüą╗ąŠąČąĮąŠčüčéčī ą▓ čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ąĄ ąĖ 菹║čüą┐ą╗čāą░čéą░čåąĖąĖ, ąŠčüčéčĆčŗą╣ ą┤ąĄčäąĖčåąĖčé čüą┐ąĄčåąĖą░ą╗ąĖčüč鹊ą▓ ąĖ ą┤ą░ąČąĄ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ąĖčģ ąŠą▒čāč湥ąĮąĖčÅ. ąÆ ąĮą░čłąĄą╣ čüčéčĆą░ąĮąĄ čüčĆąĄą┤ąĖ ąĮą░čüą╗ąĄą┤ąŠą▓ą░ąĮąĮčŗčģ čüąĄč鹥ą╣ ąÜąóąÆ ą╗ąĖčłčī ąŠč湥ąĮčī ąĮąĄą▒ąŠą╗čīčłą░čÅ čćą░čüčéčī ą┤ąŠą┐čāčüą║ą░ąĄčé čŹčäč乥ą║čéąĖą▓ąĮąŠąĄ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ DOCSIS ą▒ąĄąĘ ą║ąŠčĆąĄąĮąĮąŠą╣ čĆąĄą║ąŠąĮčüčéčĆčāą║čåąĖąĖ, ą░ ą┐čĆąĖ ąĮąŠą▓ąŠą╝ čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ąĄ ąĮčāąČąĮąŠ ąŠą▒ąĄčüą┐ąĄčćąĖčéčī ą▓čŗčüąŠą║ąŠąĄ ą║ą░č湥čüčéą▓ąŠ ąĖ ą╝ą░č鹥čĆąĖą░ą╗ąŠą▓ ąĖ čĆą░ą▒ąŠčé, čćč鹊 ąĘą░čéčĆčāą┤ąĮąĖč鹥ą╗čīąĮąŠ ą▓ą▓ąĖą┤čā ąŠčéčüčāčéčüčéą▓ąĖčÅ čüą┐ąĄčåąĖą░ą╗ąĖčüč鹊ą▓ ąĮą░ą┤ą╗ąĄąČą░čēąĄą╣ ą║ą▓ą░ą╗ąĖčäąĖą║ą░čåąĖąĖ.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #1, 2007

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 10656

ąÉą▓č鹊čĆ

| |||

ąÉą▓č鹊čĆ

| |||

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "Multiplay" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣