ąÆ čĆčāą▒čĆąĖą║čā "ąśč鹊ą│ąĖ, ą┤ąŠčüčéąĖąČąĄąĮąĖčÅ" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

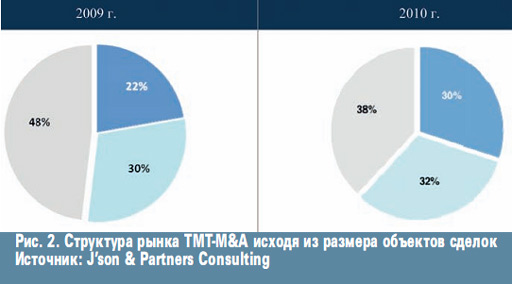

ąÆ čåąĄą╗ąŠą╝ ą▓ 2009 ą│. čćąĖčüą╗ąŠ ąĘą░ą║ą╗čÄč湥ąĮąĮčŗčģ čüą┤ąĄą╗ąŠą║ čüąŠą║čĆą░čéąĖą╗ąŠčüčī čü 79 ą┤ąŠ 63 ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ą┐čĆąĄą┤čŗą┤čāčēąĖą╝ ą│ąŠą┤ąŠą╝, čćč鹊 ą▓ čüč鹊ąĖą╝ąŠčüčéąĮąŠą╝ ą▓čŗčĆą░ąČąĄąĮąĖąĖ ą▓čŗčĆą░ąĘąĖą╗ąŠčüčī ą▒ąŠą╗ąĄąĄ č湥ą╝ ą▓ 30%-ąĮąŠą╝ čüąŠą║čĆą░čēąĄąĮąĖąĖ čĆčŗąĮą║ą░ čüą╗ąĖčÅąĮąĖą╣ ąĖ ą┐ąŠą│ą╗ąŠčēąĄąĮąĖą╣ ąóą£ąó-čüąĄą║č鹊čĆą░.

ąöąŠ čüąĄčĆąĄą┤ąĖąĮčŗ 2009 ą│. ąŠą┐ąĄčĆą░č鹊čĆčŗ ąŠą┐ą░čüą░ą╗ąĖčüčī čüąŠą▓ąĄčĆčłą░čéčī čüą┤ąĄą╗ą║ąĖ ą┐ąŠ ą┐čĆąĖąŠą▒čĆąĄč鹥ąĮąĖčÄ ą┐ąŠčüč鹊čĆąŠąĮąĮąĖčģ ą░ą║čéąĖą▓ąŠą▓, ą┤ąŠą║čāą┐ą░čÅ ą┤ąŠą╗ąĖ ą▓ čüąŠą▒čüčéą▓ąĄąĮąĮčŗčģ "ą┤ąŠčćą║ą░čģ". ąóą░ą║, ą▓ č乥ą▓čĆą░ą╗ąĄ 2009 ą│. ą×ąÉą× "ą£ąóąĪ" ą┤ąŠą▓ąĄą╗ąŠ ą┤ąŠ 100% čüą▓ąŠčÄ ą┤ąŠą╗čÄ ą▓ čāčüčéą░ą▓ąĮąŠą╝ ą║ą░ą┐ąĖčéą░ą╗ąĄ ą┤ąŠč湥čĆąĮąĄą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą×ą×ą× "ąöą░ą│č鹥ą╗ąĄą║ąŠą╝", ą▓čŗą║čāą┐ąĖą▓ 25,01% čā ą║ąŠą╝ą┐ą░ąĮąĖąĖ Glaxen Corp ąĘą░ $41,56 ą╝ą╗ąĮ. ąÆ ąĖčÄą╗ąĄ 2009 ą│. Tele2 AB čüčéą░ą╗ą░ ąĄą┤ąĖąĮąŠą╗ąĖčćąĮčŗą╝ ą▓ą╗ą░ą┤ąĄą╗čīčåąĄą╝ ąŚąÉą× "ąĪąŠč鹊ą▓ą░čÅ čüą▓čÅąĘčī ąŻą┤ą╝čāčĆčéąĖąĖ", ą┐čĆąĖąŠą▒čĆąĄčéčÅ ąŠčüčéą░ą▓čłąĖąĄčüčÅ 25,5% ąĘą░ $35,5 ą╝ą╗ąĮ.

ąÆ ą┐ąĄčĆą▓ąŠą╣ ą┐ąŠą╗ąŠą▓ąĖąĮąĄ 2009 ą│. ą▓ ąóą£ąó-čüąĄą║č鹊čĆąĄ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ čüąŠą║čĆą░čéąĖą╗ąŠčüčī ą║ąŠą╗ąĖč湥čüčéą▓ąŠ čüą┤ąĄą╗ąŠą║: ą║čĆčāą┐ąĮčŗąĄ ą║ąŠčĆą┐ąŠčĆą░čåąĖąĖ čüąŠčüčĆąĄą┤ąŠč鹊čćąĖą╗ąĖ čüą▓ąŠąĄ ą▓ąĮąĖą╝ą░ąĮąĖąĄ ąĖ čāčüąĖą╗ąĖčÅ ąĮą░ ąŠą┐ąĄčĆą░čåąĖąŠąĮąĮąŠą╝ ą┤ąĄąĮąĄąČąĮąŠą╝ ą┐ąŠč鹊ą║ąĄ, ą┐ąĄčĆąĄą║ą╗čÄčćą░čÅčüčī ąĮą░ ąĖąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮčŗą╣ ą┐čĆąĖ ą┐ąŠčÅą▓ą╗ąĄąĮąĖąĖ ą┤ąĖčüą║ąŠąĮčéąĮčŗčģ ą░ą║čéąĖą▓ąŠą▓. ą×ą┤ąĮą░ą║ąŠ ąĮą░čćąĖąĮą░čÅ čüąŠ ą▓č鹊čĆąŠą╣ ą┐ąŠą╗ąŠą▓ąĖąĮčŗ 2009 ą│. ą░ą║čéąĖą▓ąĮąŠčüčéčī ąĮą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą╝ čĆčŗąĮą║ąĄ ą£&ąÉ ąĮą░čćą░ą╗ą░ ą▓ąŠčüčüčéą░ąĮą░ą▓ą╗ąĖą▓ą░čéčīčüčÅ.

ąóąĄą╗ąĄč乊ąĮ, ąśąĮč鹥čĆąĮąĄčé ąĖ č鹥ą╗ąĄą▓ąĖąĘąŠčĆ čüą╗ąĖčłą║ąŠą╝ ą┐čĆąŠčćąĮąŠ ą▓ąŠčłą╗ąĖ ą▓ ą┐ąŠą▓čüąĄą┤ąĮąĄą▓ąĮčāčÄ ąČąĖąĘąĮčī ą╗čÄą┤ąĄą╣, čüčéą░ą▓ ąĮąĄąŠą▒čģąŠą┤ąĖą╝čŗą╝ąĖ čüąĄčĆą▓ąĖčüą░ą╝ąĖ, ąŠčé ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą║ąŠč鹊čĆčŗčģ ąĮąĄ č鹊ą╗čīą║ąŠ čüą╗ąŠąČąĮąŠ ąŠčéą║ą░ąĘą░čéčīčüčÅ, ąĮąŠ ą┤ą░ąČąĄ ąĘą░čćą░čüčéčāčÄ čüą║ąŠą╗čīą║ąŠ-ąĮąĖą▒čāą┤čī čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ čüąŠą║čĆą░čéąĖčéčī. ąæąĄąĘčāčüą╗ąŠą▓ąĮąŠ, ą║čĆąĖąĘąĖčü ą┤ą╗čÅ ąóą£ąó-ą║ąŠą╝ą┐ą░ąĮąĖą╣ ąŠą║ą░ąĘą░ą╗čüčÅ ą╝ąĄąĮąĄąĄ ą▒ąŠą╗ąĄąĘąĮąĄąĮąĮčŗą╝, č湥ą╝ ą┤ą╗čÅ ą╝ąĮąŠą│ąĖčģ ąŠčéčĆą░čüą╗ąĄą╣ 菹║ąŠąĮąŠą╝ąĖą║ąĖ. ą×ą┤ąĮą░ą║ąŠ ą┐ąŠčéčĆąĄą▒ąĮąŠčüčéčī ą▓ ąŠą▒ąŠčĆąŠčéąĮčŗčģ čüčĆąĄą┤čüčéą▓ą░čģ ąĖ čüąĮąĖąČąĄąĮąĖąĄ čüą┐čĆąŠčüą░ ą▓čŗąĮčāą┤ąĖą╗ąĖ čĆčÅą┤ ąĮąĄąĘą░ą▓ąĖčüąĖą╝čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čüąŠą│ą╗ą░čüąĖčéčīčüčÅ ąĮą░ čéą░ą║ąĖąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ čüčéčĆą░č鹥ą│ąĖč湥čüą║ąĖčģ ąĖąĮą▓ąĄčüč鹊čĆąŠą▓, ąŠčé ą║ąŠč鹊čĆčŗčģ, ą▓ąŠąĘą╝ąŠąČąĮąŠ, ąŠąĮąĖ ąŠčéą║ą░ąĘą░ą╗ąĖčüčī ą▒čŗ ą▓ ą╗čāčćčłąĖąĄ ą▓čĆąĄą╝ąĄąĮą░.

ą×ą┤ąĮą░ą║ąŠ, ą║ą░ą║ ąĖ ą▓čüąĄą│ą┤ą░, ą┤ą╗čÅ ąŠą┤ąĮąĖčģ ą┐ąĄčĆąĖąŠą┤ čüą┐ą░ą┤ą░ čüčéą░ą╗ ą▓čĆąĄą╝ąĄąĮąĄą╝ ąĖčüą┐čŗčéą░ąĮąĖą╣, ą┤ą╗čÅ ą┤čĆčāą│ąĖčģ - ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣. ąÆą▓ąĖą┤čā č鹊ą│ąŠ čćč鹊 ą▓ ąĀąŠčüčüąĖąĖ ąŠą┐ą╗ą░čéą░ ąĘą░ čāčüą╗čāą│ąĖ č鹥ą╗ąĄč乊ąĮąĮąŠą╣ čüą▓čÅąĘąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖčéčüčÅ, ą║ą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, ą┐ąŠčüčéčäą░ą║čéčāą╝, ąĮą░ ą▒ą░ą╗ą░ąĮčüą░čģ ą║ąŠą╝ą┐ą░ąĮąĖą╣ ą░ą║ą║čāą╝čāą╗ąĖčĆąŠą▓ą░ą╗ąŠčüčī ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠąĄ ą║ąŠą╗ąĖč湥čüčéą▓ąŠ čüą▓ąŠą▒ąŠą┤ąĮčŗčģ ą┤ąĄąĮąĄąČąĮčŗčģ čüčĆąĄą┤čüčéą▓, ą║ąŠč鹊čĆčŗąĄ čłą╗ąĖ ąĮą░ ą╝ąŠą┤ąĄčĆąĮąĖąĘą░čåąĖčÄ ąĖ ą┐ąŠąĖčüą║ ąĮąŠą▓čŗčģ ąŠą▒čŖąĄą║č鹊ą▓ ą┤ą╗čÅ ąĖąĮą▓ąĄčüčéąĖčĆąŠą▓ą░ąĮąĖčÅ. ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ą▓ ą║čĆąĖąĘąĖčüąĮčŗą╣ ą┐ąĄčĆąĖąŠą┤ ą┐čĆąĖ ąĮą░ą╗ąĖčćąĖąĖ čüą▓ąŠą▒ąŠą┤ąĮčŗčģ ą┤ąĄąĮąĄąČąĮčŗčģ čĆąĄčüčāčĆčüąŠą▓ ąĖ ą┐čĆąĖą▓ą╗ąĄą║ą░č鹥ą╗čīąĮčŗčģ ą░ą║čéąĖą▓ąŠą▓ ąĖąĮąĖčåąĖą░č鹊čĆčŗ čüą┤ąĄą╗ąŠą║ ą▓ čĆą░ą╝ą║ą░čģ čüčéčĆą░č鹥ą│ąĖąĖ čĆą░čüčłąĖčĆąĄąĮąĖčÅ ą┐čĆąĖąŠą▒čĆąĄčéą░ą╗ąĖ ą░ą║čéąĖą▓čŗ čü čāąČąĄ ą┐ąŠčüčéčĆąŠąĄąĮąĮąŠą╣ ą║ą░ą▒ąĄą╗čīąĮąŠą╣ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆąŠą╣ ąĖ ą│ąŠč鹊ą▓ąŠą╣ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘąŠą╣.

"ąÆčŗą╝ą┐ąĄą╗ąÜąŠą╝"

ą¤čĆąĖą╝ąĄčćą░č鹥ą╗čīąĮąŠ, čćč鹊 ą×ąÉą× "ąÆčŗą╝ą┐ąĄą╗-ąÜąŠą╝" ("ąæąĖą╗ą░ą╣ąĮ"), ą║ąŠč鹊čĆąŠąĄ ą▓čćą░čüčéąĖ čĆą░ąĘą▓ąĖčéąĖčÅ čüą▓ąŠąĄą╣ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą╣ čüąĄčéąĖ ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝ ą┐čĆąĄą┤ą┐ąŠčćąĖčéą░ąĄčé ąŠčüą▓ą░ąĖą▓ą░čéčī ąĮąŠą▓čŗąĄ čĆčŗąĮą║ąĖ ą┐čāč鹥ą╝ čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ą░ čüąŠą▒čüčéą▓ąĄąĮąĮčŗčģ čüąĄč鹥ą╣, ą▓ ąĮąŠčÅą▒čĆąĄ 2010 ą│. ą┐čĆąĖąŠą▒čĆąĄą╗ąŠ 100% ą║ąŠą╝ą┐ą░ąĮąĖąĖ "ą¤ąŠą┤ą░čĆą║ąŠą╝" - ąŠą┤ąĮąŠą│ąŠ ąĖąĘ ą║čĆčāą┐ąĮąĄą╣čłąĖčģ ą░ą╗čīč鹥čĆąĮą░čéąĖą▓ąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą╣ čüą▓čÅąĘąĖ ą£čāčĆą╝ą░ąĮčüą║ąŠą╣ ąŠą▒ą╗ą░čüčéąĖ. ą×ąÉą× "ą¤ąŠą┤ą░čĆą║ąŠą╝" ąŠą║ą░ąĘčŗą▓ą░ąĄčé čāčüą╗čāą│ąĖ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą╣ č鹥ą╗ąĄč乊ąĮąĮąŠą╣ čüą▓čÅąĘąĖ ą┤ą╗čÅ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗčģ ą║ą╗ąĖąĄąĮč鹊ą▓ ąĖ čäąĖąĘąĖč湥čüą║ąĖčģ ą╗ąĖčå ąĮą░ ą▒ą░ąĘąĄ čüąŠą▒čüčéą▓ąĄąĮąĮąŠą╣ ą▓ąŠą╗ąŠą║ąŠąĮąĮąŠ-ąŠą┐čéąĖč湥čüą║ąŠą╣ čüąĄčéąĖ ą┐čĆąŠčéčÅąČąĄąĮąĮąŠčüčéčīčÄ ą┐ąŠčĆčÅą┤ą║ą░ 250 ą║ą╝. ąÉą▒ąŠąĮąĄąĮčéčüą║ą░čÅ ą▒ą░ąĘą░ "ą¤ąŠą╗ą░čĆą║ąŠą╝ą░", ą┐ąŠą╝ąĖą╝ąŠ čłąĖčĆąŠą║ąŠą│ąŠ ą║čĆčāą│ą░ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗčģ ą║ą╗ąĖąĄąĮč鹊ą▓, ąĮą░čüčćąĖčéčŗą▓ą░ąĄčé ą▒ąŠą╗ąĄąĄ 5 čéčŗčü. ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ą▓ čüąĄą│ą╝ąĄąĮč鹥 ą¼2čü. ąĪčāą╝ą╝ą░ čüą┤ąĄą╗ą║ąĖ čüąŠčüčéą░ą▓ąĖą╗ą░ $5,97 ą╝ą╗ąĮ.

ąóą░ą║ąČąĄ ą▓ 2010 ą│. ą║ąŠą╝ą┐ą░ąĮąĖčÅ "ąÆčŗą╝ą┐ąĄą╗-ąÜąŠą╝" ąŠčéą╝ąĄčéąĖą╗ą░čüčī ą║čĆčāą┐ąĮčŗą╝ąĖ čüą┤ąĄą╗ą║ą░ą╝ąĖ ą║ą░ą║ ąĮą░ ą▓ąĮčāčéčĆąĄąĮąĮąĄą╝, čéą░ą║ ąĖ ąĮą░ ąĘą░čĆčāą▒ąĄąČąĮčŗčģ čĆčŗąĮą║ą░čģ. ąÆ ąĖčÄą╗ąĄ 2010 ą│. ą║ąŠą╝ą┐ą░ąĮąĖčÅ ąŠą▒čŖčÅą▓ąĖą╗ą░ ąŠ ą┐ąŠą│ą╗ąŠčēąĄąĮąĖąĖ ąŚąÉą× "ążąŠčĆą░č鹥ą║ ąÜąŠą╝ą╝čāąĮąĖą║ąĄą╣čłąĮ" ąĘą░ 1,4 ą╝ą╗čĆą┤ čĆčāą▒ą╗ąĄą╣. ąÜą╗čÄč湥ą▓čŗą╝ ą░ą║čéąĖą▓ąŠą╝ ą┐čĆąĖąŠą▒čĆąĄč鹥ąĮąĮąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ čÅą▓ą╗čÅąĄčéčüčÅ ą╝ąĄąČą┤čāą│ąŠčĆąŠą┤ąĮą░čÅ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮą░čÅ ą▓ąŠą╗ąŠą║ąŠąĮąĮąŠ-ąŠą┐čéąĖč湥čüą║ą░čÅ čüąĄčéčī, ą▓ą║ą╗čÄčćą░čÄčēą░čÅ ą▒ąŠą╗ąĄąĄ 1200 ą║ą╝ čüąŠą▒čüčéą▓ąĄąĮąĮčŗčģ ą╗ąĖąĮąĖą╣ čüą▓čÅąĘąĖ ąĖ ąŠčģą▓ą░čéčŗą▓ą░čÄčēą░čÅ ą▒ąŠą╗čīčłąĖąĮčüčéą▓ąŠ ą║ą╗čÄč湥ą▓čŗčģ ą│ąŠčĆąŠą┤ąŠą▓ ąŻčĆą░ą╗čīčüą║ąŠą│ąŠ č乥ą┤ąĄčĆą░ą╗čīąĮąŠą│ąŠ ąŠą║čĆčāą│ą░.

"ą£ąóąĪ-ąÜąŠą╝čüčéą░čĆ"

ą×ą┤ąĮą░ą║ąŠ ąĘą░ čĆą░čüčüą╝ą░čéčĆąĖą▓ą░ąĄą╝čŗą╣ ą┐ąĄčĆąĖąŠą┤ ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą░ą║čéąĖą▓ąĮčŗą╝ ąĖą│čĆąŠą║ąŠą╝ čĆčŗąĮą║ą░ čüą╗ąĖčÅąĮąĖą╣ ąĖ ą┐ąŠą│ą╗ąŠčēąĄąĮąĖą╣ ąĮą░ ą┐ąŠčüčéą║čĆąĖąĘąĖčüąĮąŠą╝ čĆčŗąĮą║ąĄ čüčéą░ą╗ą░ ą│čĆčāą┐ą┐ą░ "ą£ąóąĪ-ąÜąŠą╝čüčéą░čĆ". ąĢčēąĄ ą▓ čüąĄčĆąĄą┤ąĖąĮąĄ č乥ą▓čĆą░ą╗čÅ 2010 ą│. ą┐ąŠą┤ą║ąŠąĮčéčĆąŠą╗čīąĮą░čÅ "ąÜąŠą╝čüčéą░čĆčā" ą║ąŠą╝ą┐ą░ąĮąĖčÅ ąŚąÉą× "ąÜąŠą╝čüčéą░čĆ-ąĀąĄą│ąĖąŠąĮčŗ" ą┐čĆąĖąŠą▒čĆąĄą╗ą░ 100%-ąĮčāčÄ ą┤ąŠą╗čÄ ą▓ čāčüčéą░ą▓ąĮąŠą╝ ą║ą░ą┐ąĖčéą░ą╗ąĄ ą×ą×ą× "ąóąĄąĮąĘąŠčĆ-ąóąĄą╗ąĄą║ąŠą╝" - ą░ą╗čīč鹥čĆąĮą░čéąĖą▓ąĮąŠą╝ ąŠą┐ąĄčĆą░č鹊čĆąĄ ąĖąĘ ą»čĆąŠčüą╗ą░ą▓ą╗čÅ, čćč鹊 ą┐ąŠčüą╗čāąČąĖą╗ąŠ ą┐ąĄčĆą▓čŗą╝ č鹊ą╗čćą║ąŠą╝ ą┤ą╗čÅ čĆą░ąĘąŠą│čĆąĄą▓ą░ ą£&ąÉ ą▓ čĆąŠčüčüąĖą╣čüą║ąŠą╝ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą╝ čüąĄą║č鹊čĆąĄ. ąÉ čāąČąĄ ą▓ ą║ąŠąĮčåąĄ č乥ą▓čĆą░ą╗čÅ ą│čĆčāą┐ą┐ą░ "ą£ąóąĪ-ąÜąŠą╝čüčéą░čĆ" ą┤ąŠą▓ąĄą╗ą░ ą┤ąŠ 100% ą┤ąŠą╗ąĖ ą▓ ą┤ą▓čāčģ čāčĆą░ą╗čīčüą║ąĖčģ "ą┤ąŠčćą║ą░čģ": ą×ą×ą× "ąĢą▓čĆąŠąóąĄą╗" (ąĄą║ą░č鹥čĆąĖąĮą▒čāčĆą│čüą║ąĖą╣ ąŠą┐ąĄčĆą░č鹊čĆ čüą▓čÅąĘąĖ ąĖ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ) ąĖ ą×ą×ą× "ąŻą┐čĆą░ą▓ą╗ąĄąĮąĖąĄ ąĖ ąøąĖąĘąĖąĮą│" (ą▓ą╗ą░ą┤ąĄąĄčé ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆąŠą╣ čüą▓čÅąĘąĖ ą▓ ąĢą║ą░č鹥čĆąĖąĮą▒čāčĆą│ąĄ). ą¤ąŠą║čāą┐ą░

č鹥ą╗čī ąĘą░ą┐ą╗ą░čéąĖą╗ $3,3 ą╝ą╗ąĮ ąĘą░ ą▓čŗą║čāą┐ čā ą╝ąĖąĮąŠčĆąĖčéą░čĆąĖąĄą▓ 20% ą┤ąŠą╗ąĄą╣ "ąĢą▓čĆąŠąóąĄą╗ą░" ąĖ 25% "ąŻą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ ąĖ ąøąĖąĘąĖąĮą│ą░".

ąÜčĆčāą┐ąĮąĄą╣čłąĖąĄ čüą┤ąĄą╗ą║ąĖ ą│čĆčāą┐ą┐ą░ "ą£ąóąĪ-ąÜąŠą╝čüčéą░čĆ" čüąŠą▓ąĄčĆčłąĖą╗ą░ ą▓ ąĖčÄąĮąĄ-ąĖčÄą╗ąĄ 2010 ą│. ąÆ čüąĄčĆąĄą┤ąĖąĮąĄ ąĖčÄąĮčÅ ąŚąÉą× "ąÜąŠą╝čüčéą░čĆ-ąĀąĄą│ąĖąŠąĮčŗ" ąĘą░ą║čĆčŗą╗ąŠ čüą┤ąĄą╗ą║čā ą┐ąŠ ą┐ąŠą│ą╗ąŠčēąĄąĮąĖčÄ 100% ą░ą║čåąĖą╣ ąŚąÉą× "ą¤ąĄąĮąĘąĄąĮčüą║ąĖąĄ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąĖ" ("ą¤ąĄąĮąĘą░ ąóąĄą╗ąĄą║ąŠą╝") ąĘą░ $19,9 ą╝ą╗ąĮ. ąĪą┤ąĄą╗ą║ą░ ą┐ąŠ ą┐čĆąŠą┤ą░ąČąĄ "ą¤ąĄąĮąĘą░ ąóąĄą╗ąĄą║ąŠą╝ą░" ą▒čŗą╗ą░ ą┐čĆąĄčåąĄą┤ąĄąĮčéąĮą░ ą┤ą╗čÅ ą┐ąŠčüčéą║čĆąĖąĘąĖčüąĮąŠą│ąŠ čĆčŗąĮą║ą░. ą¤ąŠą╝ąĖą╝ąŠ "ąÜąŠą╝čüčéą░čĆą░" ąĮą░ čŹč鹊čé ą░ą║čéąĖą▓ ą┐čĆąĄč鹥ąĮą┤ąŠą▓ą░ą╗ąĖ ąĄčēąĄ ą┤ą▓ąĄ čüčéčĆčāą║čéčāčĆčŗ: čģąŠą╗ą┤ąĖąĮą│ąĖ "ąØą░čåąĖąŠąĮą░ą╗čīąĮčŗąĄ ą║ą░ą▒ąĄą╗čīąĮčŗąĄ čüąĄčéąĖ" ąĖ "ąĪą▓čÅąĘčīąĖąĮą▓ąĄčüčé". ąóčĆąŠą╣ąĮą░čÅ ą║ąŠąĮą║čāčĆąĄąĮčåąĖčÅ ąĘą░ ą┐ąĄąĮąĘąĄąĮčüą║ąĖą╣ ą░ą║čéąĖą▓ čüčéą░ą╗ą░ čüąĖą│ąĮą░ą╗ąŠą╝ ą▓ąŠčüčüčéą░ąĮąŠą▓ą╗ąĄąĮąĖčÅ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ ą£&ąÉ ą▓ č鹥ą╗ąĄą║ąŠą╝ąĄ. ąÆ čüąĄčĆąĄą┤ąĖąĮąĄ ąĖčÄą╗čÅ čāąČąĄ ą×ąÉą× "ą£ąóąĪ" ąŠą▒čŖčÅą▓ąĖą╗ąŠ ąŠ ą┐ąŠą║čāą┐ą║ąĄ ąŚąÉą× "ą£čāą╗čīčéąĖčĆąĄą│ąĖąŠąĮ" - ąŠą┤ąĮąŠą│ąŠ ąĖąĘ ą║čĆčāą┐ąĮąĄą╣čłąĖčģ ą║ą░ą▒ąĄą╗čīąĮčŗčģ čģąŠą╗ą┤ąĖąĮą│ąŠą▓ ą▓ ąĀąŠčüčüąĖąĖ. ąŚą░ 100% ą░ą║čåąĖą╣ "ą£čāą╗čīčéąĖčĆąĄą│ąĖąŠąĮą░" ą║ąŠą╝ą┐ą░ąĮąĖčÅ ą£ąóąĪ ąŠčéą┤ą░ą╗ą░ $123,5 ą╝ą╗ąĮ, ą▓ąĘčÅą▓ ąĮą░ čüąĄą▒čÅ, ą║čĆąŠą╝ąĄ č鹊ą│ąŠ, ąĄą│ąŠ ą┤ąŠą╗ą│ąŠą▓čŗąĄ ąŠą▒čÅąĘą░č鹥ą╗čīčüčéą▓ą░ ą▓ čĆą░ąĘą╝ąĄčĆąĄ $94,4 ą╝ą╗ąĮ.

"ą£ąĄą│ą░ążąŠąĮ"

ąÜąŠą╝ą┐ą░ąĮąĖčÅ "ą£ąĄą│ą░ążąŠąĮ" čéą░ą║ąČąĄ čüąŠą▓ąĄčĆčłąĖą╗ą░ ą║čĆčāą┐ąĮčāčÄ ą┐ąŠą║čāą┐ą║čā: ą▓ ąĮą░čćą░ą╗ąĄ ąĖčÄąĮčÅ 2010 ą│. ąŠąĮą░ ąĘą░ $745 ą╝ą╗ąĮ ą┐čĆąĖąŠą▒čĆąĄą╗ą░ 100% ą░ą║čåąĖą╣ ą│čĆčāą┐ą┐čŗ "ąĪąĖąĮč鹥čĆčĆą░" - ąŠą┤ąĮąŠą│ąŠ ąĖąĘ ą▓ąĄą┤čāčēąĖčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą╣ čüą▓čÅąĘąĖ. ąÆ ą│čĆčāą┐ą┐čā ą▓čģąŠą┤čÅčé ą║ąŠą╝ą┐ą░ąĮąĖąĖ "ąĪąĖąĮč鹥čĆčĆą░", "ą¤ąĄč鹥čĆąĪčéą░čĆ", "ąĪąĖąĮč鹥čĆčĆą░-ąŻčĆą░ą╗", "ąĪąĖąĮč鹥čĆčĆą░-ą«ą│", "ąĪąĖąĮč鹥čĆčĆą░-ą”ąĄąĮčéčĆ" ("ąōą╗ąŠą▒ą░ą╗-ąóąĄą╗ąĄą┐ąŠčĆčé"), "ąĪąĖąĮč鹥čĆčĆą░-ą£ąĄą┤ąĖą░". ąĪą┤ąĄą╗ą║ą░ ą┐ąŠąĘą▓ąŠą╗ąĖą╗ą░ čāčüąĖą╗ąĖčéčī ą┐ąŠąĘąĖčåąĖąĖ "ą£ąĄą│ą░ążąŠąĮą░" ąĮą░ čĆčŗąĮą║ą░čģ ą┤ą░ą╗čīąĮąĄą╣ čüą▓čÅąĘąĖ, čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą│ąŠ ąĖ ą╝ąŠą▒ąĖą╗čīąĮąŠą│ąŠ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą▓ ąśąĮč鹥čĆąĮąĄčé, ą║ąŠąĮą▓ąĄčĆą│ąĄąĮčéąĮčŗčģ čāčüą╗čāą│.

ąśąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮčŗąĄ č乊ąĮą┤čŗ ąĖ čāą┐čĆą░ą▓ą╗čÅčÄčēąĖąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ

ą¤ąŠą╝ąĖą╝ąŠ ą║čĆčāą┐ąĮčŗčģ č乥ą┤ąĄčĆą░ą╗čīąĮčŗčģ ąĖą│čĆąŠą║ąŠą▓ ąĖąĮąĖčåąĖą░č鹊čĆą░ą╝ąĖ čüą┤ąĄą╗ąŠą║ čÅą▓ą╗čÅą╗ąĖčüčī ąĖąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮčŗąĄ č乊ąĮą┤čŗ ąĖ čāą┐čĆą░ą▓ą╗čÅčÄčēąĖąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ, ąŠčĆą│ą░ąĮąĖąĘąŠą▓ą░ą▓čłąĖąĄ

ą┤ąŠą▓ąŠą╗čīąĮąŠ ą░ą│čĆąĄčüčüąĖą▓ąĮčāčÄ čüą║čāą┐ą║čā č鹥ą╗ąĄą║ąŠą╝- ąĖ Iąó-ą░ą║čéąĖą▓ąŠą▓.

Baring Vostok Capital Partners ą▓ ą║ąŠąĮčåąĄ ąŠą║čéčÅą▒čĆčÅ 2010 ą│. ąĘą░ą▓ąĄčĆčłąĖą╗ ą┐čĆąŠčåąĄčüčü due diligence čĆąĄą│ąĖąŠąĮą░ą╗čīąĮąŠą│ąŠ ąĖąĮč鹥čĆąĮąĄčé-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ "ąŁąĀ-ąóąĄą╗ąĄą║ąŠą╝". ąÆ ąĮą░čćą░ą╗ąĄ ą╝ą░čĆčéą░ 2011 ą│. čüčéą░ą╗ąŠ ąĖąĘą▓ąĄčüčéąĮąŠ ąŠ ąĘą░ą▓ąĄčĆčłąĄąĮąĖąĖ čüą┤ąĄą╗ą║ąĖ ą┐ąŠ ą┐čĆąĖąŠą▒čĆąĄč鹥ąĮąĖčÄ 10% ą©ą¤ąö-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░. ąÆčüčÅ ą║ąŠą╝ą┐ą░ąĮąĖčÅ ą▒čŗą╗ą░ ąŠčåąĄąĮąĄąĮą░ ą▓ 16 EBITDA, čćč鹊 čÅą▓ą╗čÅąĄčéčüčÅ čĆąĄą║ąŠčĆą┤ąŠą╝ ą┤ą╗čÅ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ č鹥ą╗ąĄą║ąŠą╝-čĆčŗąĮą║ą░.

UFG Asset Management čüąŠą▓ą╝ąĄčüčéąĮąŠ čü ąĢą▓čĆąŠą┐ąĄą╣čüą║ąĖą╝ ą▒ą░ąĮą║ąŠą╝ čĆąĄą║ąŠąĮčüčéčĆčāą║čåąĖąĖ ąĖ čĆą░ąĘą▓ąĖčéąĖčÅ ą▓ą╗ąŠąČąĖą╗ą░ $30 ą╝ą╗ąĮ ą▓ ą×ą×ą× "ąĀčāčüčüą║ąĖąĄ ą▒ą░čłąĮąĖ", ą║ąŠč鹊čĆąŠąĄ ą▒čāą┤ąĄčé čüčéčĆąŠąĖčéčī čüąŠč鹊ą▓čŗąĄ ą▓čŗčłą║ąĖ ąĖ čüą┤ą░ą▓ą░čéčī ąĖčģ ą▓ ą░čĆąĄąĮą┤čā ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ ą┤ą╗čÅ čĆą░ąĘą▓ąĖčéąĖčÅ čüąĄč鹥ą╣ 4G. ąóą░ą║ąČąĄ ą▓ ą╝ą░čĆč鹥 2010 ą│. UFG Asset Management čüčéą░ą╗ą░ čüąŠą▓ą╗ą░ą┤ąĄą╗čīčåąĄą╝ ą×ą×ą× "ą¤čĆąĄčüčéąĖąČ-ąĖąĮč鹥čĆąĮąĄčé". ąÜąŠą╝ą┐ą░ąĮąĖčÅ ąŠą║ą░ąĘčŗą▓ą░ąĄčé čāčüą╗čāą│ąĖ ą┤ąŠčüčéčāą┐ą░ ą▓ ąśąĮč鹥čĆąĮąĄčé ą┐ąŠ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ WiMAX ą▓ 70 ą│ąŠčĆąŠą┤ą░čģ ą┐ąŠą┤ ą▒čĆąĄąĮą┤ąŠą╝ "ąŁąĮč乊čĆčéą░" ąĖ Enter.

ąÆ čÅąĮą▓ą░čĆąĄ 2010 ą│. čāą┐čĆą░ą▓ą╗čÅčÄčēą░čÅ ą║ąŠą╝ą┐ą░ąĮąĖčÅ "ą¤ąĖąØ ąōčĆčāą┐ą┐" ąŠčäąĖčåąĖą░ą╗čīąĮąŠ ąŠą▒čŖčÅą▓ąĖą╗ą░ ąŠ ą┐čĆąĖąŠą▒čĆąĄč鹥ąĮąĖąĖ ą│čĆčāą┐ą┐čŗ ą║ąŠą╝ą┐ą░ąĮąĖą╣ "ąØąĖąĄąĮčłą░ąĮčå-ąóąĄą╗ąĄą║ąŠą╝", "ąØąĖąĄąĮčłą░ąĮčå-ąźąŠčāą╝" ąĖ "ąÉą╗čīčäą░-ąóąĄą╗ąĄą║ąŠą╝". ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ą▓ ąĮą░čćą░ą╗ąĄ ą┤ąĄą║ą░ą▒čĆčÅ 2010 ą│. "ą¤ąĖąØ ąōčĆčāą┐ą┐" čüąŠąŠą▒čēąĖą╗ą░ ąŠ ą┐ąŠą║čāą┐ą║ąĄ ą░ą║čéąĖą▓ąŠą▓ ą║ąŠą╝ą┐ą░ąĮąĖąĖ "ąÜčāčĆąŠčĆčé-ąóąĄą╗ąĄą║ąŠą╝". ąöą░ąĮąĮą░čÅ čüą┤ąĄą╗ą║ą░ ą┐ąŠąĘą▓ąŠą╗ąĖą╗ą░ ą┐ąŠą║čāą┐ą░č鹥ą╗čÄ čĆą░čüčłąĖčĆąĖčéčī ą│ąĄąŠą│čĆą░čäąĖčÄ čüą▓ąŠąĄą│ąŠ ą┐čĆąĖčüčāčéčüčéą▓ąĖčÅ ąĖ ą▓čŗą╣čéąĖ ą▓ ąĮąŠą▓čŗąĄ ą┤ą╗čÅ čüąĄą▒čÅ čĆą░ą╣ąŠąĮčŗ - ąÜčāčĆąŠčĆčéąĮčŗą╣ čĆą░ą╣ąŠąĮ ą│ąŠčĆąŠą┤ą░ ąĪą░ąĮą║čé-ą¤ąĄč鹥čĆą▒čāčĆą│ą░ ąĖ ąøąĄąĮąĖąĮą│čĆą░ą┤čüą║čāčÄ ąŠą▒ą╗ą░čüčéčī. ąöąŠ ą║ąŠąĮčåą░ 2010 ą│. "ą¤ąĖąØ ąōčĆčāą┐ą┐" ą┐ą╗ą░ąĮąĖčĆčāąĄčé ąĘą░ą▓ąĄčĆčłąĄąĮąĖąĄ ą┤čĆčāą│ąĖčģ ą£&ąÉ-čüą┤ąĄą╗ąŠą║, čćč鹊 ą┐ąŠąĘą▓ąŠą╗ąĖčé ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą┤ąŠčüčéąĖčćčī čāčĆąŠą▓ąĮčÅ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘčŗ ą▓ 150 čéčŗčü. ą░ą▒ąŠąĮąĄąĮč鹊ą▓ - čäąĖąĘąĖč湥čüą║ąĖčģ ą╗ąĖčå.

ą×čéą┤ąĄą╗čīąĮąŠ čüč鹊ąĖčé čāą┐ąŠą╝čÅąĮčāčéčī ąĖąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮčŗą╣ č乊ąĮą┤ DST, ą║ąŠč鹊čĆčŗą╣ ą▓ č鹥č湥ąĮąĖąĄ ą┤ą▓čāčģ ą╗ąĄčé ą░ą║čéąĖą▓ąĮąŠ čüą║čāą┐ą░ą╗ ą┤ąŠą╗ąĖ ą▓ čĆąŠčüčüąĖą╣čüą║ąĖčģ ąĖ ąĘą░čĆčāą▒ąĄąČąĮčŗčģ ąĖąĮč鹥čĆąĮąĄčé-ą░ą║čéąĖą▓ą░čģ: "ą×ą┤ąĮąŠą║ą╗ą░čüčüąĮąĖą║ąĖ", "ąÆą║ąŠąĮčéą░ą║č鹥", Mail.ru, Facebook, Groupon, Zynga. ąÆ čĆąĄąĘčāą╗čīčéą░č鹥 ąŠčüąĄąĮčīčÄ 2010 ą│. ą░čäčäąĖą╗ąĖčĆąŠą▓ą░ąĮąĮą░čÅ čü DST Global ą║ąŠą╝ą┐ą░ąĮąĖčÅ Mail.ru Group ą┐čĆąĖą▓ą╗ąĄą║ą╗ą░ ąĮą░ ąøąŠąĮą┤ąŠąĮčüą║ąŠą╣ č乊ąĮą┤ąŠą▓ąŠą╣ ą▒ąĖčƹȹĄ ąŠą║ąŠą╗ąŠ $1 ą╝ą╗čĆą┤.

ąŚą░ ą┐ąĄčĆąĖąŠą┤ 2009-2010 ą│ą│. čüąŠą▓ąŠą║čāą┐ąĮą░čÅ čüč鹊ąĖą╝ąŠčüčéčī ąĘą░ą║čĆčŗčéčŗčģ čüą┤ąĄą╗ąŠą║ ą┐ąŠ čüą╗ąĖčÅąĮąĖčÅą╝ ąĖ ą┐ąŠą│ą╗ąŠčēąĄąĮąĖčÅą╝ (ą£&ąÉ) ąĮą░

čĆąŠčüčüąĖą╣čüą║ąŠą╝ ąóą£ąó-čĆčŗąĮą║ąĄ ą┐čĆąĄą▓čŗčüąĖą╗ą░ $20,8 ą╝ą╗čĆą┤, ąĖąĘ ą║ąŠč鹊čĆčŗčģ ą┐ąŠčĆčÅą┤ą║ą░ $2,9 ą╝ą╗čĆą┤ ą┐čĆąĖčłą╗ąĖčüčī ąĮą░ čüą┤ąĄą╗ą║ąĖ ą▓ čüčĆąĄą┤ąĮąĄą╝ ąĖ ą╝ą░ą╗ąŠą╝ čüąĄą│ą╝ąĄąĮč鹥. ąÆčüąĄą│ąŠ ąĘą░ 2009 ąĖ 2010ą│. ą▒čŗą╗ąŠ čüąŠą▓ąĄčĆčłąĄąĮąŠ 104 čüą┤ąĄą╗ą║ąĖ čüąŠ čüčĆąĄą┤ąĮąĖą╝ąĖ ąĖ ą╝ą░ą╗čŗą╝ąĖ ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝ąĖ ąĖąĘ ąŠą▒čēąĄą│ąŠ ą║ąŠą╗ąĖč湥čüčéą▓ą░ čüą┤ąĄą╗ąŠą║, čĆą░ą▓ąĮąŠą│ąŠ 142.

ąĢčüą╗ąĖ ą│ąŠą▓ąŠčĆąĖčéčī ąŠ ą┐čĆąŠą│ąĮąŠąĘą░čģ: ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą┐čĆąĖąŠčĆąĖč鹥čéąĮčŗą╝ čĆčŗąĮą║ąŠą╝ čüą╗ąĖčÅąĮąĖą╣ ąĖ ą┐ąŠą│ą╗ąŠčēąĄąĮąĖą╣ ąŠčüčéą░ąĄčéčüčÅ čĆčŗąĮąŠą║ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą▓ ąśąĮč鹥čĆąĮąĄčé. ąØąĄčüą╝ąŠčéčĆčÅ ąĮą░ č鹊 čćč鹊 ą╝ąĮąŠą│ąĖąĄ ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą║čĆčāą┐ąĮčŗąĄ čüą╗ąĖčÅąĮąĖčÅ ąĮą░ čĆčŗąĮą║ąĄ ą©ą¤ąö čāąČąĄ ąĘą░ą▓ąĄčĆčłąĖą╗ąĖčüčī, ą╝ąĄąĮąĄąĄ ąĘąĮą░čćąĖą╝čŗąĄ čüą┤ąĄą╗ą║ąĖ ą║ą░ą║ ą┐ąŠ ą▓ąĄčĆčéąĖą║ą░ą╗čīąĮąŠą╣ ąĖąĮč鹥ą│čĆą░čåąĖąĖ, čéą░ą║ ąĖ ą│ąŠčĆąĖąĘąŠąĮčéą░ą╗čīąĮąŠą╣ ą▒čāą┤čāčé ąĘą░ą║ą╗čÄčćą░čéčīčüčÅ ąĖ ą┤ą░ą╗čīčłąĄ. ąś ą▓ąŠčé ą┐ąŠč湥ą╝čā.

ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ą▓ čüąĄą║č鹊čĆąĄ ą┐ą╗ą░čéąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĖą┤ąĄąĮąĖčÅ ą▓ąĄą╗ąĖą║ą░ ą▓ąĄčĆąŠčÅčéąĮąŠčüčéčī ąŠą▒čŖąĄą┤ąĖąĮąĄąĮąĖčÅ ąĮąĄčüą║ąŠą╗čīą║ąĖčģ čüčāčēąĄčüčéą▓čāčÄčēąĖčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą┐ąŠą┤ ą▒čĆąĄąĮą┤ąŠą╝ ąĮąŠą▓ąŠą│ąŠ ąĖą│čĆąŠą║ą░. ąÜą░čüą░č鹥ą╗čīąĮąŠ ą▒čŗčüčéčĆąŠ čĆą░čüčéčāčēąĄą│ąŠ čüąĄą│ą╝ąĄąĮčéą░ ą▓ąĖą┤ąĄąŠą║ąŠąĮč鹥ąĮčéą░ ąŠąČąĖą┤ą░ąĄčéčüčÅ ą▒ąŠą╗čīčłąŠą╣ ąĖąĮč鹥čĆąĄčü ą║ ąĖąĮč鹥čĆąĮąĄčé-ą┐čĆąŠąĄą║čéą░ą╝, ą┐ąŠčüą▓čÅčēąĄąĮąĮčŗą╝ ą▓ąĖą┤ąĄąŠą║ąŠąĮč鹥ąĮčéčā, čüąŠ čüč鹊čĆąŠąĮčŗ ą║čĆčāą┐ąĮčŗčģ ą╝ąĄą┤ąĖą░čģąŠą╗ą┤ąĖąĮą│ąŠą▓.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: -2011

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 17000

ąĪčéą░čéčīąĖ ą┐ąŠ č鹥ą╝ąĄ

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąśč鹊ą│ąĖ, ą┤ąŠčüčéąĖąČąĄąĮąĖčÅ" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣