ąÆ čĆčāą▒čĆąĖą║čā "ąÆ č乊ą║čāčüąĄ" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąÉą╗ąĄą║čüąĄą╣ ąĀąŠą║ąŠčéčÅąĮ

ą¤ąĄčĆą▓čŗą╣ ąĘą░ą╝ąĄčüčéąĖč鹥ą╗čī ą│ąĄąĮąĄčĆą░ą╗čīąĮąŠą│ąŠ

ą┤ąĖčĆąĄą║č鹊čĆą░ ą×ą×ą× "ąØąŠčĆąĖą╗čīčüą║-ąóąĄą╗ąĄą║ąŠą╝", ą║.čé.ąĮ.

ąĪčĆąĄą┤ąĖ ą╝ąĮąŠą│ąĖčģ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖą╣ čĆą░ąĘą▓ąĖčéąĖčÅ čĆčŗąĮą║ą░ čāčüą╗čāą│ čüą▓čÅąĘąĖ ąĖ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ ąĮąĄą╗čīąĘčÅ ąĮąĄ ąŠčéą╝ąĄčéąĖčéčī čüčāčēąĄčüčéą▓ąĄąĮąĮąŠąĄ ąĖąĘą╝ąĄąĮąĄąĮąĖąĄ čāčüą╗ąŠą▓ąĖą╣ čĆą░ą▒ąŠčéčŗ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čüą▓čÅąĘąĖ.

ąÆąŠ-ą┐ąĄčĆą▓čŗčģ, ą┤ąŠčģąŠą┤ąĮąŠčüčéčī čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ čāčüą╗čāą│ čüą▓čÅąĘąĖ ąŠčēčāčéąĖą╝ąŠ čüąĮąĖąČą░ąĄčéčüčÅ. ą¤čĆąĖčćąĖąĮą░ ą▓ąŠąĘąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÅ č鹥ąĮą┤ąĄąĮčåąĖąĖ čüąĮąĖąČąĄąĮąĖčÅ ą┐čĆąĖą▒čŗą╗čīąĮąŠčüčéąĖ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮąŠą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆčüą║ąŠą│ąŠ ą▒ąĖąĘąĮąĄčüą░, ą┐čĆąĄąČą┤ąĄ ą▓čüąĄą│ąŠ č鹥ą╗ąĄč乊ąĮąĮąŠą│ąŠ, ąĮąŠčüąĖčé čüąŠą▓ąĄčĆčłąĄąĮąĮąŠ ąŠą▒čŖąĄą║čéąĖą▓ąĮčŗą╣ čģą░čĆą░ą║č鹥čĆ. ą×ąĮą░ čüą▓čÅąĘą░ąĮą░ ąĮąĄ č鹊ą╗čīą║ąŠ čü čāą▓ąĄą╗ąĖč湥ąĮąĖąĄą╝ ą║ąŠąĮą║čāčĆąĄąĮčåąĖąĖ, ąĮąŠ ąĖ čü č鹥ą╝, čćč鹊 ą┐čĆąĖą▓čŗčćąĮą░čÅ ą▓čüąĄą╝ čāčüą╗čāą│ą░ ą│ąŠą╗ąŠčüąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖąĘ ą┤ąĄčäąĖčåąĖčéąĮąŠą╣, ąĮčāąČąĮąŠą╣ ą░ą▒čüąŠą╗čÄčéąĮąŠ ą▓čüąĄą╝ ą▓ "čćąĖčüč鹊ą╝ ą▓ąĖą┤ąĄ", čüčéą░ąĮąŠą▓ąĖčéčüčÅ ąĮąĖčłąĄą▓ąŠą╣, ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮąĮąŠą╣ ą▓ čüąĄą│ą╝ąĄąĮč鹥 ąĮąĖąĘą║ąŠą┤ąŠčģąŠą┤ąĮčŗčģ ąĖ ąĮąĄčéčĆąĄą▒ąŠą▓ą░č鹥ą╗čīąĮčŗčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣. ąÉ ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą┐ą╗ą░č鹥ąČąĄčüą┐ąŠčüąŠą▒ąĮčŗą╝ ą║ą╗ąĖąĄąĮčéą░ą╝ ąĮčāąČąĮąŠ čāąČąĄ ąĮąĄ ą┐čĆąŠčüč鹊 ą┐ąŠąĘą▓ąŠąĮąĖčéčī, ąĮąŠ ąĖ ą┐ąŠą╗čāčćąĖčéčī č湥čĆąĄąĘ čüąĄčéčī čüą▓čÅąĘąĖ ą┤ąŠčüčéčāą┐ ą║ ą╝ąĮąŠą│ąŠčćąĖčüą╗ąĄąĮąĮčŗą╝ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčÅą╝ ąĖ čüąĄčĆą▓ąĖčüą░ą╝. ąś čéą░ą║ąŠą╣ ą║ą╗ąĖąĄąĮčé ąĖčēąĄčé ąĮąĄ č鹥ą╗ąĄč乊ąĮąĮčāčÄ ą║ąŠą╝ą┐ą░ąĮąĖčÄ (č鹥ą╗ąĄč乊ąĮąĖčÄ čāą╝ąĄčÄčé ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čéčī ą╝ąĮąŠą│ąĖąĄ), ą░ ą┐ąŠčüčéą░ą▓čēąĖą║ą░ ą║ąŠą╝ą┐ą╗ąĄą║čüąĮąŠą│ąŠ čüąĄčĆą▓ąĖčüą░, čāą╝ąĄčÄčēąĄą│ąŠ ą┐čĆąĄą┤ąŠčüčéą░ą▓ąĖčéčī ą▓ ą┐ąĄčĆą▓čāčÄ ąŠč湥čĆąĄą┤čī č鹥 ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗąĄ čāčüą╗čāą│ąĖ, ąĮą░ ą║ąŠč鹊čĆčŗąĄ č鹥ą╗ąĄč乊ąĮąĮčŗąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąŠą▒čĆą░čéąĖą╗ąĖ ą▓ąĮąĖą╝ą░ąĮąĖąĄ čüąŠą▓čüąĄą╝ ąĮąĄą┤ą░ą▓ąĮąŠ. ąś, ąĄčüč鹥čüčéą▓ąĄąĮąĮąŠ, ą║čĆą░ą╣ąĮąĄ ą▓ą░ąČąĮčŗą╝ čüčéą░ą╗ąŠ ą▓čŗčüąŠą║ąŠąĄ ą║ą░č湥čüčéą▓ąŠ ą║ą╗ąĖąĄąĮčéčüą║ąŠą│ąŠ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ.

ąÆ čĆąĄąĘčāą╗čīčéą░č鹥 ąĮą░ą╝ąĄčéąĖą╗ą░čüčī č鹥ąĮą┤ąĄąĮčåąĖčÅ ą┐ąĄčĆąĄč鹊ą║ą░ ą▓ąŠąĘčĆą░čüčéą░čÄčēąĄą╣ ą┤ąŠą╗ąĖ ą┤ąŠčģąŠą┤ąŠą▓ ąŠčé ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čüą▓čÅąĘąĖ ą║ ąĮąŠą▓čŗą╝ ąĖą│čĆąŠą║ą░ą╝ ŌĆō čüąĄčĆą▓ąĖčü- ąĖ ą║ąŠąĮč鹥ąĮčé-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ą╝.

ąÆąŠ-ą▓č鹊čĆčŗčģ, ą▓ąĘčĆčŗą▓ąĮąŠą╣ čĆąŠčüčé ąśąĮč鹥čĆąĮąĄčé-čéčĆą░čäąĖą║ą░, čüą┐čĆąŠčüą░ ąĮą░ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╣ ą┤ąŠčüčéčāą┐ čéčĆąĄą▒čāąĄčé čüčāčēąĄčüčéą▓ąĄąĮąĮčŗčģ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣ ą▓ čüąĄč鹥ą▓čāčÄ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčā. ąóąĄą╗ąĄč乊ąĮąĖčÅ, ą╝ąĮąŠą│ąĖąĄ ą┤ąĄčüčÅčéąĖą╗ąĄčéąĖčÅ ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░ą▓čłą░čÅ ąŠčüąĮąŠą▓ąĮčāčÄ ąĘą░ą│čĆčāąĘą║čā čüąĄč鹥ą╣ čüą▓čÅąĘąĖ, čāčüčéčāą┐ąĖą╗ą░ čŹčéčā čĆąŠą╗čī ąśąĮč鹥čĆąĮąĄčé-čéčĆą░čäąĖą║čā. ąØą░ ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮąĮčŗčģ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖčÅčģ ą┤ąŠą╗čÅ č鹥ą╗ąĄč乊ąĮąĖąĖ ą▓ ąĘą░ą│čĆčāąĘą║ąĄ ą╗ąĖąĮąĖą╣ čüą▓čÅąĘąĖ čāą┐ą░ą╗ą░ čāąČąĄ ą┤ąŠ ąĄą┤ąĖąĮąĖčå ą┐čĆąŠčåąĄąĮč鹊ą▓. ąØą░ą┐čĆąĖą╝ąĄčĆ, ą▓ąĄčüčī ą│ąŠą╗ąŠčüąŠą▓ąŠą╣ čéčĆą░čäąĖą║ "ą║ą╗ą░čüčüąĖč湥čüą║ąŠą╣" č鹥ą╗ąĄč乊ąĮąĖąĖ, ą┐ąĄčĆąĄą┤ą░ą▓ą░ąĄą╝čŗą╣ ąĮą░ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖąĖ ą£ąŠčüą║ą▓ą░ ŌĆō ąĪą░ąĮą║čé-ą¤ąĄč鹥čĆą▒čāčĆą│, ą▒ąĄąĘ ą┐čĆąŠą▒ą╗ąĄą╝ (ąĖ ą▒ąĄąĘ ą║ąŠą╝ą┐čĆąĄčüčüąĖąĖ) čāą║ą╗ą░ą┤čŗą▓ą░ąĄčéčüčÅ ą▓ ą┐ąŠą╗ąŠčüčā ą┐čĆąŠą┐čāčüą║ą░ąĮąĖčÅ 2,5 ąōą▒ąĖčé/čü. ąÆ č鹊 ąČąĄ ą▓čĆąĄą╝čÅ čĆą░ą▒ąŠčéą░čÄčēąĖąĄ ąĮą░ čŹč鹊ą╝ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖąĖ ąŠą┐ąĄčĆą░č鹊čĆčŗ čéčĆą░ąĮčüą┐ąŠčĆčéąĮčŗčģ čüąĄč鹥ą╣ čāąČąĄ ąĘą░ą┤ąĄą╣čüčéą▓ąŠą▓ą░ą╗ąĖ ą┐čĆąŠą┐čāčüą║ąĮčāčÄ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī ą▓ čüąŠčéąĮąĖ ąōą▒ąĖčé/čü.

ąĀąĖčüčāąĮąŠą║. ąĪčéčĆčāą║čéčāčĆą░ ąĖąĮč乊ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░

ąĪąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝, čĆą░ą▒ąŠčéą░čÄčēąĖą╝ ąĮą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą╝ čĆčŗąĮą║ąĄ, ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ ąĮąĄ č鹊ą╗čīą║ąŠ ąĖąĮą▓ąĄčüčéąĖčĆąŠą▓ą░čéčī ą▓ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčā, ąĮąŠ ąĖ čüčéą░ąĮąŠą▓ąĖčéčīčüčÅ ą║ą╗ąĖąĄąĮč鹊čĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗą╝ąĖ, ąŠčüą▓ą░ąĖą▓ą░čéčī čĆąĄą░ą╗čīąĮčŗą╣ ą╝ą░čĆą║ąĄčéąĖąĮą│, čüąŠąĘą┤ą░ą▓ą░čéčī čüąĖčüč鹥ą╝čŗ ą┐čĆąŠą┤ą░ąČ ąĖ ą║ą╗ąĖąĄąĮčéčüą║ąŠą│ąŠ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ.

ąÆ-čéčĆąĄčéčīąĖčģ, ą▓čüąĄ ą▒ąŠą╗čīčłčāčÄ ą┐ąŠą┐čāą╗čÅčĆąĮąŠčüčéčī ąĮą░čćąĖąĮą░ąĄčé ąĘą░ą▓ąŠąĄą▓čŗą▓ą░čéčī čéą░ą║ ąĮą░ąĘčŗą▓ą░ąĄą╝ą░čÅ "čĆąĄą║ą╗ą░ą╝ąĮą░čÅ ą╝ąŠą┤ąĄą╗čī", ą║ąŠą│ą┤ą░ ą║ąŠąĮąĄčćąĮčŗą╣ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čī ą┐ąĄčĆąĄčüčéą░ąĄčé ą┐ą╗ą░čéąĖčéčī ąĘą░ čāčüą╗čāą│ąĖ, ą░ ąĘą░ čŹč鹊 ą┐ąŠą╗čāčćą░ąĄčé ąĮą░ čüą▓ąŠą╣ č鹥čĆą╝ąĖąĮą░ą╗ čĆąĄą║ą╗ą░ą╝čā. ą¤čĆąĖ čŹč鹊ą╝ čüąŠą▓ąĄčĆčłąĄąĮąĮąŠ ąĮąĄ ą│ą░čĆą░ąĮčéąĖčĆčāąĄčéčüčÅ, čćč鹊 ą┤ąĄąĮčīą│ąĖ ąŠčé čĆąĄą║ą╗ą░ą╝ąŠą┤ą░č鹥ą╗čÅ ą┤ąŠą╣ą┤čāčé ą┤ąŠ č鹊ą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░ čüą▓čÅąĘąĖ, čüąĄčéčīčÄ ą║ąŠč鹊čĆąŠą│ąŠ ą┐ąŠą╗čīąĘčāąĄčéčüčÅ čŹč鹊čé ą░ą▒ąŠąĮąĄąĮčé.

ąĪčĆąĄą┤ąĖ ą┐čĆąŠčćąĖčģ ą▓ąŠąĘąĮąĖą║ą░ąĄčé ąĖ čéą░ą║ąŠą╣ ą▓ąŠą┐čĆąŠčü: ą╝ąŠąČąĄčé ą╗ąĖ ą▓ ąĮąŠą▓čŗčģ čāčüą╗ąŠą▓ąĖčÅčģ ą▓čŗąČąĖčéčī čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗą╣ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗą╣ ą▒ąĖąĘąĮąĄčü, ąĖ, ąĄčüą╗ąĖ ą╝ąŠąČąĄčé, č鹊 ą║ą░ą║?

ą×čéą▓ąĄčćą░čÅ ąĮą░ čŹč鹊čé ą▓ąŠą┐čĆąŠčü, ą┐čĆąĄąČą┤ąĄ ą▓čüąĄą│ąŠ čģąŠč湥čéčüčÅ ąŠą▒čĆą░čéąĖčéčī ą▓ąĮąĖą╝ą░ąĮąĖąĄ ąĮą░ čüčāčēąĄčüčéą▓ąĄąĮąĮčāčÄ čĆą░ąĘąĮąĖčåčā ą┤ą▓čāčģ čéąĖą┐ąŠą▓ ą▒ąĖąĘąĮąĄčüą░ ŌĆō čéčĆą░ą┤ąĖčåąĖąŠąĮąĮąŠą│ąŠ ą┤ą╗čÅ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čüą▓čÅąĘąĖ ąĖ ąĮąŠą▓ąŠą│ąŠ, ą▓ ą║ąŠč鹊čĆąŠą╝ ą▓ą░ąČąĮąĄą╣čłčāčÄ čĆąŠą╗čī ąĖą│čĆą░ąĄčé ą║ąŠąĮč鹥ąĮčé, čüąĄčĆą▓ąĖčü, ąĮąŠ ąĮąĄ čāčüą╗čāą│ą░ čüą▓čÅąĘąĖ. ąØą░ąĘąŠą▓ąĄą╝ ą┤ą╗čÅ ą║čĆą░čéą║ąŠčüčéąĖ čŹč鹊čé čéąĖą┐ ą▒ąĖąĘąĮąĄčüą░ ąĖąĮč乊ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗą╝, ą▓ ąŠčéą╗ąĖčćąĖąĄ ąŠčé ą┐čĆąĖą▓čŗčćąĮąŠą│ąŠ ą▓čüąĄą╝ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą│ąŠ ą▒ąĖąĘąĮąĄčüą░. ąÜą╗čÄč湥ą▓čŗąĄ ąĖčģ ąŠčéą╗ąĖčćąĖčÅ ą┐čĆąĖą▓ąŠą┤čÅčéčüčÅ ą▓ čéą░ą▒ą╗ąĖčåąĄ.

ą¤ąŠą┤ čāčüą╗čāą│ąŠą╣ ąĖą╗ąĖ čüąĄčĆą▓ąĖčüąŠą╝ ąĘą┤ąĄčüčī ąĖ ą┤ą░ą╗ąĄąĄ ą┐ąŠąĮąĖą╝ą░ąĄčéčüčÅ ą┐čĆąŠąĖąĘą▓ąŠą╗čīąĮčŗą╣ ą▓ąĖą┤ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ, ąĮčāąČąĮčŗą╣ ą║ą╗ąĖąĄąĮčéčā, ą░ ą┐ąŠą┤ ą║ąŠąĮč鹥ąĮč鹊ą╝ ŌĆō ąĮąĄą║ąŠąĄ ą┐čĆąŠąĖąĘą▓ąĄą┤ąĄąĮąĖąĄ (čäąĖą╗čīą╝, č乊č鹊ą│čĆą░čäąĖčÅ, ą╝čāąĘčŗą║ą░ ąĖ čé.ą┐.), ą┐ąŠą╗čāčćą░ąĄą╝ąŠąĄ ą║ąŠąĮąĄčćąĮčŗą╝ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╝ ą┐ąŠ ąĄą│ąŠ čéčĆąĄą▒ąŠą▓ą░ąĮąĖčÄ č湥čĆąĄąĘ čüąĄčéčī čüą▓čÅąĘąĖ. ąÆ čéą░ą║ąŠą╝ čüą╗čāčćą░ąĄ čāčüą╗čāą│ą░ čüą▓čÅąĘąĖ ŌĆō čŹč鹊 ąŠą┤ąĖąĮ ąĖąĘ čüąĄčĆą▓ąĖčüąŠą▓, ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ą░čÅ čåąĄąĮąĮąŠčüčéčī ą║ąŠč鹊čĆąŠą│ąŠ čüąŠčüč鹊ąĖčé ą▓ ą┐ąĄčĆąĄą┤ą░č湥 ąĖąĮč乊čĆą╝ą░čåąĖąĖ ą╝ąĄąČą┤čā ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅą╝ąĖ ąĖą╗ąĖ ą╝ąĄąČą┤čā ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╝ ąĖ ąĖčüč鹊čćąĮąĖą║ąŠą╝ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠą╣ ąĄą╝čā ąĖąĮč乊čĆą╝ą░čåąĖąĖ. ą×č湥ą▓ąĖą┤ąĮąŠ, čćč鹊 čüą░ą╝ą░ ą┐ąŠ čüąĄą▒ąĄ čāčüą╗čāą│ą░ čüą▓čÅąĘąĖ ą┤ąŠčüčéą░č鹊čćąĮąŠ čćą░čüč鹊 (ąĖ č湥ą╝ ą┤ą░ą╗čīčłąĄ ŌĆō č鹥ą╝ čćą░čēąĄ) čÅą▓ą╗čÅąĄčéčüčÅ čüąŠčüčéą░ą▓ąĮąŠą╣ čćą░čüčéčīčÄ ąĮą░ą┐čĆąĖą╝ąĄčĆ, ą▒ąŠą╗ąĄąĄ čüą╗ąŠąČąĮąŠą│ąŠ čüąĄčĆą▓ąĖčüą░ ŌĆō ą┐ąŠą╗čāč湥ąĮąĖčÅ čüą┐čĆą░ą▓ą║ąĖ, IPTV ąĖą╗ąĖ ąŠčüčāčēąĄčüčéą▓ą╗ąĄąĮąĖčÅ ą▒ą░ąĮą║ąŠą▓čüą║ąŠą╣ čéčĆą░ąĮąĘą░ą║čåąĖąĖ.

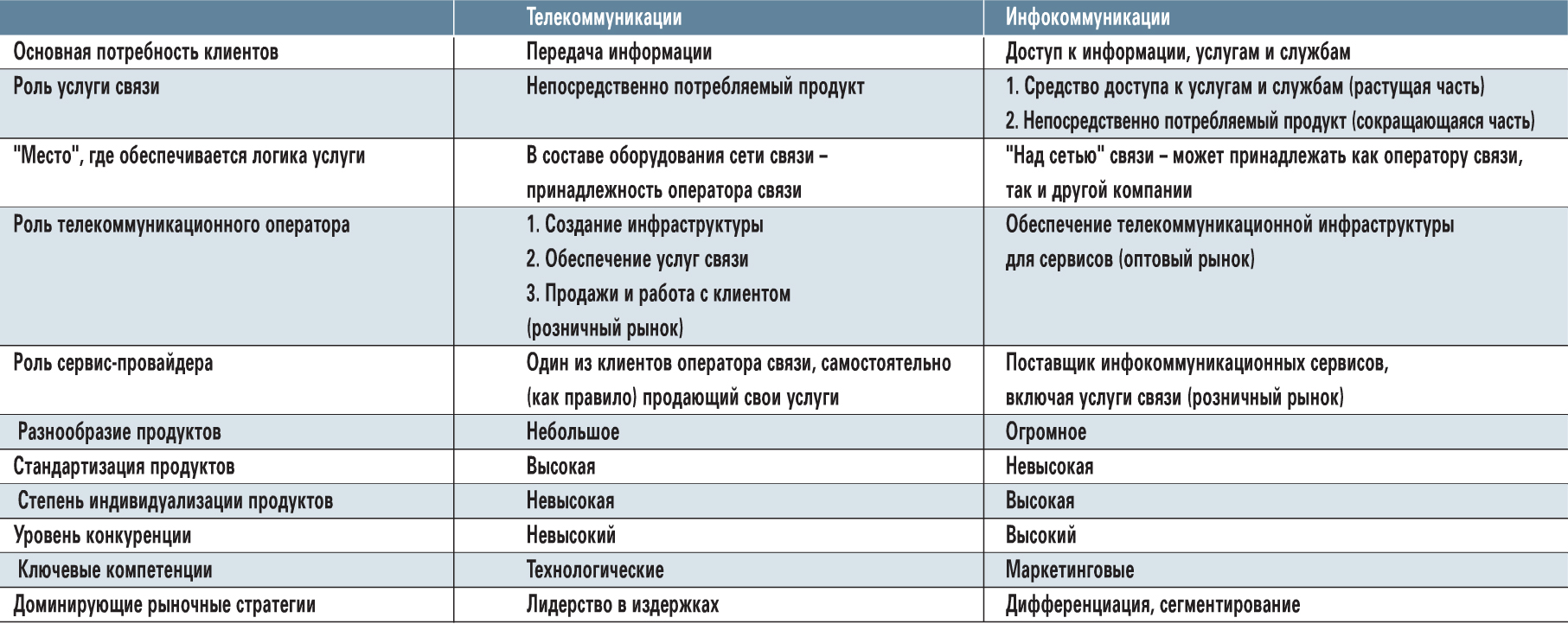

ąóą░ą▒ą╗ąĖčåą░. ąĪąŠą┐ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą│ąŠ ąĖ ąĖąĮč乊ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą│ąŠ čĆčŗąĮą║ąŠą▓

ąśąĘ čéą░ą▒ą╗ąĖčåčŗ ą▓ąĖą┤ąĮąŠ, čćč鹊 ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéčī ą▓ čāčüą╗ąŠą▓ąĖčÅčģ č乊čĆą╝ąĖčĆčāčÄčēąĄą│ąŠčüčÅ ąĖąĮč乊ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą│ąŠ čĆčŗąĮą║ą░ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ąŠčéą╗ąĖčćą░ąĄčéčüčÅ ąŠčé ą┐čĆąĖą▓čŗčćąĮąŠą│ąŠ ąŠą║ą░ąĘą░ąĮąĖčÅ čāčüą╗čāą│ 菹╗ąĄą║čéčĆąŠčüą▓čÅąĘąĖ. ąśą╝ąĄąĮąĮąŠ ą┐ąŠčŹč鹊ą╝čā čüąŠą▓ąĄčĆčłąĄąĮąĮąŠ ąŠą▒čŖąĄą║čéąĖą▓ąĮąŠ ą▓ąŠąĘąĮąĖą║ą░ąĄčé ą│ąŠčĆąĖąĘąŠąĮčéą░ą╗čīąĮąŠąĄ čĆą░ąĘą┤ąĄą╗ąĄąĮąĖąĄ ąĖąĮč乊ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą│ąŠ ą▒ąĖąĘąĮąĄčüą░.

ąśąĮčäčĆą░čüčéčĆčāą║čéčāčĆąĮą░čÅ čćą░čüčéčī čüą▓čÅąĘą░ąĮą░ čü čüąŠąĘą┤ą░ąĮąĖąĄą╝, 菹║čüą┐ą╗čāą░čéą░čåąĖąĄą╣ ąĖ čĆą░ąĘą▓ąĖčéąĖąĄą╝ čüąĄč鹥ą╣ čüą▓čÅąĘąĖ. ąŚą░ą┤ą░čćą░ č鹥čģ, ą║č鹊 čŹčéąĖą╝ ąĘą░ąĮąĖą╝ą░ąĄčéčüčÅ, čüąŠčüč鹊ąĖčé, ą▓ąŠ-ą┐ąĄčĆą▓čŗčģ, ą▓ č鹊ą╝, čćč鹊ą▒čŗ ąŠą▒ąĄčüą┐ąĄčćąĖčéčī ą┤ąŠčüčéčāą┐ąĮąŠčüčéčī č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗčģ čüąĄč鹥ą╣ ą┤ą╗čÅ čłąĖčĆąŠą║ąŠą│ąŠ ą║čĆčāą│ą░ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣, č鹊čćąĮąĄąĄ ą│ąŠą▓ąŠčĆčÅ, ą┤ą╗čÅ ą▓čüąĄčģ, ą║ąŠą╝čā ąĮčāąČąĮą░ ą┐ąĄčĆąĄą┤ą░čćą░ ąĖąĮč乊čĆą╝ą░čåąĖąĖ. ąÆąŠ-ą▓č鹊čĆčŗčģ, ąĮąĄąŠą▒čģąŠą┤ąĖą╝ą░ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖčÅ čüąĄą░ąĮčüąŠą▓ čüą▓čÅąĘąĖ čü ąĘą░ą┤ą░ąĮąĮčŗą╝ąĖ ą║ą░č湥čüčéą▓ąĄąĮąĮčŗą╝ąĖ ą┐ąŠą║ą░ąĘą░č鹥ą╗čÅą╝ąĖ ą┐ąŠ ąŠą│čĆą░ąĮąĖč湥ąĮąĮąŠą╝čā ąĮą░ą▒ąŠčĆčā čüčéą░ąĮą┤ą░čĆčéąĖąĘąŠą▓ą░ąĮąĮčŗčģ ą▓ą░čĆąĖą░ąĮč鹊ą▓. ąæąĖąĘąĮąĄčü-čåąĄą╗čī ŌĆō ąŠą▒ąĄčüą┐ąĄčćąĖčéčī ąĘą░ą│čĆčāąĘą║čā čüąĄč鹥ą╣ čüą▓čÅąĘąĖ čéčĆą░čäąĖą║ąŠą╝ ąĖ č湥čĆąĄąĘ čŹč鹊 ą┐ąŠą╗čāčćąĖčéčī ą┐ą╗ą░ąĮąĖčĆčāąĄą╝čŗą╣ ąŠą▒čŖąĄą╝ ą┤ąŠčģąŠą┤ąŠą▓.

ąĪąĄčĆą▓ąĖčüąĮą░čÅ čüąŠčüčéą░ą▓ą╗čÅčÄčēą░čÅ ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░ąĄčé ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ ą║ąŠąĮąĄčćąĮčŗą╝ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅą╝ čĆą░ąĘą╗ąĖčćąĮčŗčģ ąĖąĮč乊ą║ąŠą╝ą╝čāąĮąĖ-ą║ą░čåąĖąŠąĮąĮčŗčģ čāčüą╗čāą│, čüą▓čÅąĘą░ąĮąĮčŗčģ ą║ą░ą║ čü ą┐ąĄčĆąĄą┤ą░č湥ą╣ ąĖąĮč乊čĆą╝ą░čåąĖąĖ, čéą░ą║ ąĖ čüąŠą▒čüčéą▓ąĄąĮąĮąŠ čü čüą░ą╝ąŠą╣ ąĖąĮč乊čĆą╝ą░čåąĖąĄą╣. ąóąĄ, ą║č鹊 ąĘą░ąĮąĖą╝ą░ąĄčéčüčÅ čŹčéąĖą╝ ą▓ąĖą┤ąŠą╝ ą▒ąĖąĘąĮąĄčüą░, ą┤ą╗čÅ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čÅą▓ą╗čÅčÄčéčüčÅ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čÅą╝ąĖ ąĖčģ čāčüą╗čāą│, ąĮą░ą┐čĆąĖą╝ąĄčĆ, ą┐čĆąĖ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖąĖ čüąĄčĆą▓ąĄčĆą░ čāčüą╗čāą│ ą║ čüąĄčéąĖ čüą▓čÅąĘąĖ.

ąÜą░ą║ ąČąĄ ąČąĖčéčī ąŠą┐ąĄčĆą░č鹊čĆčüą║ąĖą╝ ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝ ąĖ čģąŠą╗ą┤ąĖąĮą│ą░ą╝? ąśčüčģąŠą┤čÅ ąĖąĘ ąĖąĘą╗ąŠąČąĄąĮąĮąŠą│ąŠ, ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčéčüčÅ, čćč鹊 ąĮčāąČąĮąŠ čĆą░ąĘą┤ąĄą╗ąĖčéčī čüč乥čĆčŗ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ (čüąĄčĆą▓ąĖčüą░) ąĖ 菹║čüą┐ą╗čāą░čéą░čåąĖąĖ čüąĄčéąĖ ąĮą░ čāčĆąŠą▓ąĮąĄ ąŠčéą┤ąĄą╗čīąĮąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ. ążąŠčĆą╝čŗ čĆą░ąĘą┤ąĄą╗ąĄąĮąĖčÅ ą╝ąŠą│čāčé ą▒čŗčéčī čĆą░ąĘą╗ąĖčćąĮčŗ ŌĆō ąŠą▒čĆą░ąĘąŠą▓ą░ąĮąĖąĄ ą▓ąĄčĆčéąĖą║ą░ą╗čīąĮąŠ ąĖąĮč鹥ą│čĆąĖčĆąŠą▓ą░ąĮąĮčŗčģ čģąŠą╗ą┤ąĖąĮą│ąŠą▓, čüąŠąĘą┤ą░ąĮąĖąĄ čĆą░ąĘąĮčŗčģ ą▒ąĖąĘąĮąĄčü-ą┐ąŠą┤čĆą░ąĘą┤ąĄą╗ąĄąĮąĖą╣ (čåąĄąĮčéčĆąŠą▓ ą┤ąŠčģąŠą┤ąŠą▓ ąĖ ąĘą░čéčĆą░čé) ą▓ čĆą░ą╝ą║ą░čģ ąŠą┤ąĮąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ąĖ čé.ą┐.

ąØąŠ čĆą░ąĘą│čĆą░ąĮąĖč湥ąĮąĖąĄ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ, ą┐čĆąĖč湥ą╝ ą┤ą╗čÅ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆąĮąŠą│ąŠ ą┐ąŠą┤čĆą░ąĘą┤ąĄą╗ąĄąĮąĖčÅ ą║ąŠą╝ą┐ą░ąĮąĖąĖ (ąĮą░ąĘąŠą▓ąĄą╝ ąĄą│ąŠ čéą░ą║) čüąĄčĆą▓ąĖčüąĮąŠąĄ ą┐ąŠą┤čĆą░ąĘą┤ąĄą╗ąĄąĮąĖąĄ ą┤ąŠą╗ąČąĮąŠ čüčéą░čéčī ąŠą┤ąĮąĖą╝ ąĖąĘ ąĘą░ą║ą░ąĘčćąĖą║ąŠą▓. ąśą╝ąĄąĮąĮąŠ ąŠą┤ąĮąĖą╝ ąĖąĘ ą╝ąĮąŠą│ąĖčģ, ą┐ąŠčüą║ąŠą╗čīą║čā ą▓ čāčüą╗čāą│ą░čģ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ ąĮčāąČą┤ą░čÄčéčüčÅ ąĖ ą┤čĆčāą│ąĖąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ čüą▓čÅąĘąĖ, ąĖ ą┤čĆčāą│ąĖąĄ čüąĄčĆą▓ąĖčü-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆčŗ. ąś ą▓čüąĄ ąŠąĮąĖ ą│ąŠč鹊ą▓čŗ ą┐ą╗ą░čéąĖčéčī ąĘą░ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖąĄ ą║ čüąĄčéčÅą╝ ąĖ ą┐ąĄčĆąĄą┤ą░čćčā ąĖąĮč乊čĆą╝ą░čåąĖąĖ. ąĪą╗ąŠąČąĮąŠ ąĮą░ą╣čéąĖ čāą▒ąĄą┤ąĖč鹥ą╗čīąĮčŗąĄ ą┤ąŠą▓ąŠą┤čŗ ąŠčéą║ą░ąĘčŗą▓ą░čéčīčüčÅ ąŠčé čŹčéąĖčģ ą┤ąŠčģąŠą┤ąŠą▓. ąÜąŠąĮą║čāčĆąĄąĮčåąĖčÅ čāčüą╗čāą│ čüąĄą│ąŠą┤ąĮčÅ ŌĆō ąĄčēąĄ ąĮąĄ ą┐ąŠą▓ąŠą┤ ąĘą░čüčéą░ą▓ą╗čÅčéčī čüąĄčĆą▓ąĖčü-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ čüčéčĆąŠąĖčéčī čüąŠą▒čüčéą▓ąĄąĮąĮčāčÄ čüąĄčéčī ąĖ ąĘą░ą▓čéčĆą░ čüčéą░ąĮąŠą▓ąĖčéčīčüčÅ ąĄčēąĄ ą▒ąŠą╗ąĄąĄ čüąĖą╗čīąĮčŗą╝ ą║ąŠąĮą║čāčĆąĄąĮč鹊ą╝.

ąĪąĄčĆą▓ąĖčüąĮąŠąĄ ą┐ąŠą┤čĆą░ąĘą┤ąĄą╗ąĄąĮąĖąĄ čüąŠčüčĆąĄą┤ąŠč鹊čćąĖą▓ą░ąĄčéčüčÅ ąĮą░ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖąĖ ą║ąŠąĮąĄčćąĮčŗčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣, čüąŠąĘą┤ą░ąĮąĖąĖ ąĮąŠą▓čŗčģ čāčüą╗čāą│, ą░ą│čĆąĄą│ą░čåąĖąĖ čüąĄčĆą▓ąĖčüąŠą▓ ąĖ ą║ąŠąĮč鹥ąĮčéą░, ą┐čĆąĖą▓ą╗ąĄč湥ąĮąĖąĖ čĆąĄą║ą╗ą░ą╝ąŠą┤ą░č鹥ą╗ąĄą╣ ŌĆō ąĮą░ ą▓čüąĄčģ č鹥čģ ąĘą░ą┤ą░čćą░čģ, ą║ąŠč鹊čĆčŗąĄ čéą░ą║ ą░ą║čéčāą░ą╗čīąĮčŗ čüąĄą│ąŠą┤ąĮčÅ. ąÜčĆąŠą╝ąĄ ąŠą┤ąĮąŠą╣ ŌĆō čüąŠą▒čüčéą▓ąĄąĮąĮąŠ ą┐ąĄčĆąĄą┤ą░čćąĖ ąĖąĮč乊čĆą╝ą░čåąĖąĖ. ąÉ čāčüą╗čāą│ąĖ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆąĮąŠą│ąŠ čāčĆąŠą▓ąĮčÅ ą╝ąŠą│čāčé ą┐čĆąĖąŠą▒čĆąĄčéą░čéčīčüčÅ ą║ą░ą║ čā čüą┐ąĄčåąĖą░ą╗ąĖąĘąĖčĆąŠą▓ą░ąĮąĮąŠą│ąŠ ą┐ąŠą┤čĆą░ąĘą┤ąĄą╗ąĄąĮąĖčÅ čüąŠą▒čüčéą▓ąĄąĮąĮąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ, čéą░ą║ ąĖ čā čüč鹊čĆąŠąĮąĮąĖčģ čüąĄč鹥ą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓. ą¤čĆąĖč湥ą╝ čāčüą╗čāą│ąĖ čüą▓čÅąĘąĖ, ą▓čģąŠą┤čÅčēąĖąĄ ą▓ čüąŠčüčéą░ą▓ ą┐ą░ą║ąĄčéąĮčŗčģ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖą╣ (čüą▓čÅąĘčī + čüąĄčĆą▓ąĖčü + ą║ąŠąĮč鹥ąĮčé) ą┐čĆąĖąŠą▒čĆąĄčéą░čÄčéčüčÅ čā čüąĄč鹥ą▓ąŠą│ąŠ čāčĆąŠą▓ąĮčÅ ąŠą┐č鹊ą╝ ąĖ čĆąĄą░ą╗ąĖąĘčāčÄčéčüčÅ ą║ąŠąĮąĄčćąĮčŗą╝ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅą╝ ą▓ čĆąŠąĘąĮąĖčåčā.

ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ą░čĆčģąĖč鹥ą║čéčāčĆą░ ą▓ąĄčĆčéąĖą║ą░ą╗čīąĮąŠ ąĖąĮč鹥ą│čĆąĖčĆąŠą▓ą░ąĮąĮąŠą│ąŠ ą▒ąĖąĘąĮąĄčüą░ ą┐čĆąĖąĮąĖą╝ą░ąĄčé ą▓ąĖą┤, ą┐ąŠą║ą░ąĘą░ąĮąĮčŗą╣ ąĮą░ čĆąĖčüčāąĮą║ąĄ. ą¤ąŠą┤ čüąĄč鹥ą▓čŗą╝ąĖ čāčüą╗čāą│ą░ą╝ąĖ ą┐ąŠąĮąĖą╝ą░čÄčéčüčÅ čāčüą╗čāą│ąĖ ą┐ąŠ ą┐ąĄčĆąĄą┤ą░č湥 ąĖąĮč乊čĆą╝ą░čåąĖąĖ ą║ą░ą║ ą┤ą╗čÅ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣, čéą░ą║ ąĖ ą╝ąĄąČą┤čā čüąĄčéčÅą╝ąĖ čĆą░ąĘą╗ąĖčćąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓.

ąóą░ ąČąĄ ą╗ąŠą│ąĖą║ą░ ą┐čĆąĖą╝ąĄąĮąĖą╝ą░ ąĖ ą┤ą╗čÅ čģąŠą╗ą┤ąĖąĮą│ąŠą▓ąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ, ą║ąŠą│ą┤ą░ ą▓ą╝ąĄčüč鹊 ąĄą┤ąĖąĮąŠą│ąŠ Back-office ą▓ąŠąĘąĮąĖą║ą░ąĄčé ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗą╣ čåąĄąĮčéčĆ ąĖą╗ąĖ čāą┐čĆą░ą▓ą╗čÅčÄčēą░čÅ ą║ąŠą╝ą┐ą░ąĮąĖčÅ.

ą×čüąĮąŠą▓ąĮą░čÅ ąĖą┤ąĄčÅ ą┐čĆąĄą┤ą╗ą░ą│ą░ąĄą╝ąŠą╣ ą░čĆčģąĖč鹥ą║čéčāčĆčŗ ŌĆō ą┐ąŠčüčéą░ą▓ąĖčéčī ąŠą▒ąĄ čćą░čüčéąĖ ą▒ąĖąĘąĮąĄčüą░ (ąĖ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčā, ąĖ čüąĄčĆą▓ąĖčü) ą▓ ąĮą░ąĖą▒ąŠą╗ąĄąĄ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖ ą┐čĆąŠąĘčĆą░čćąĮčŗąĄ ąĖ čĆčŗąĮąŠčćąĮčŗąĄ čāčüą╗ąŠą▓ąĖčÅ. ą¤čĆąĖ čŹč鹊ą╝ ą║ą░ąČą┤čŗą╣ "čüą╗ąŠą╣" ąĖą╝ąĄąĄčé ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī ąĮą░ąĖą▒ąŠą╗ąĄąĄ čŹčäč乥ą║čéąĖą▓ąĮčŗčģ ą┤ą╗čÅ ą┤ąŠčüčéąĖąČąĄąĮąĖčÅ čüą▓ąŠąĖčģ ą║ąŠąĮą║čĆąĄčéąĮčŗčģ ąĘą░ą┤ą░čć ą┐ą░čĆčéąĮąĄčĆąŠą▓. ą¤ąŠą┤ąŠą▒ąĮčāčÄ ą╝ąŠą┤ąĄą╗čī čĆąĄą░ą╗ąĖąĘčāąĄčé čĆčÅą┤ ą║čĆčāą┐ąĮčŗčģ ąĘą░čĆčāą▒ąĄąČąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ (Deutsche Telekom, British Telecom ąĖ ą┤čĆ.). ąśčģ ąŠą┐čŗčé čüč鹊ąĖčé ąŠčüą╝čŗčüą╗ąĖčéčī ąŠč鹥č湥čüčéą▓ąĄąĮąĮčŗą╝ čüą┐ąĄčåąĖą░ą╗ąĖčüčéą░ą╝.

ąóą░ą║ą░čÅ ą╝ąŠą┤ąĄą╗čī ąĖą╝ąĄąĄčé ąĖ ąĄčēąĄ ąŠą┤ąĮąŠ ą▓ą░ąČąĮąĄą╣čłąĄąĄ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ąŠ, ąŠčüąŠą▒ąĄąĮąĮąŠ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠąĄ čü čāč湥č鹊ą╝ ąĮąĄą▒ą╗ą░ą│ąŠą┐čĆąĖčÅčéąĮčŗčģ čéčĆąĄąĮą┤ąŠą▓, ą▓ąŠąĘąĮąĖą║ą░čÄčēąĖčģ ą▓ ą┐ąŠčüą╗ąĄą┤ąĮąĄąĄ ą▓čĆąĄą╝čÅ ą┤ą╗čÅ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆąĮąŠą│ąŠ čüąĄč鹥ą▓ąŠą│ąŠ ą▒ąĖąĘąĮąĄčüą░. ąŻčüą╗čāą│ąĖ čüąĄč鹥ą▓ąŠą╣ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ ą┐čĆąĖąŠą▒čĆąĄčéą░čÄčé ą▓ą┐ąŠą╗ąĮąĄ ąŠč湥ą▓ąĖą┤ąĮčāčÄ ąĖ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖ ąŠą┐čĆą░ą▓ą┤ą░ąĮąĮčāčÄ čĆčŗąĮąŠčćąĮčāčÄ čåąĄąĮčā, ą║ąŠč鹊čĆčāčÄ ą┐ą╗ą░čéąĖčé ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čī ą╗čÄą▒ąŠą│ąŠ čĆąŠą┤ą░ ŌĆō ąĖ ą║ąŠąĮąĄčćąĮčŗą╣ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čī, ąĖ čüąĄčĆą▓ąĖčü-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆ (ą║ą░ą║ ą▓ąĮąĄčłąĮąĖą╣, čéą░ą║ ąĖ ą▓ąĮčāčéčĆąĄąĮąĮąĖą╣). ąś čüčéą░ąĮąŠą▓ąĖčéčüčÅ čüąŠą▓ąĄčĆčłąĄąĮąĮąŠ ąŠč湥ą▓ąĖą┤ąĮąŠ, ą║ą░ą║ ą▓ąĘą░ąĖą╝ąŠą┤ąĄą╣čüčéą▓ąŠą▓ą░čéčī ą▓ čāčüą╗ąŠą▓ąĖčÅčģ ą▓čüąĄ ą▒ąŠą╗čīčłąĄą│ąŠ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖčÅ čāą┐ąŠą╝čÅąĮčāč鹊ą╣ "čĆąĄą║ą╗ą░ą╝ąĮąŠą╣ ą╝ąŠą┤ąĄą╗ąĖ".

ąÆ čŹč鹊ą╝ čüą╗čāčćą░ąĄ ą▒ąĖąĘąĮąĄčü

ąŠčüčāčēąĄčüčéą▓ą╗čÅąĄčéčüčÅ čüą╗ąĄą┤čāčÄčēąĖą╝ ąŠą▒čĆą░ąĘąŠą╝:

ŌĆó ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆ čüąĄčĆą▓ąĖčüą░ ąĘą░ą║ą╗čÄčćą░ąĄčé ą║ąŠąĮčéčĆą░ą║čé čü čĆąĄą║ą╗ą░ą╝ąŠą┤ą░č鹥ą╗ąĄą╝ ąĖ

ą┐ąŠą╗čāčćą░ąĄčé ąŠčé ąĮąĄą│ąŠ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮčŗą╣ ą┤ąŠčģąŠą┤ ąĘą░ ą┤ąŠą▓ąĄą┤ąĄąĮąĖąĄ čĆąĄą║ą╗ą░ą╝ąĮąŠą│ąŠ čüąŠąŠą▒čēąĄąĮąĖčÅ ą┤ąŠ ą║ąŠąĮąĄčćąĮčŗčģ

ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣;

ŌĆó ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆ čüąĄčĆą▓ąĖčüą░ ąŠą┐č鹊ą╝ ąĘą░ą║čāą┐ą░ąĄčé čā čüąĄč鹥ą▓ąŠą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░

čāčüą╗čāą│ąĖ čüą▓čÅąĘąĖ, ą║ąŠč鹊čĆčŗąĄ ą▓čģąŠą┤čÅčé ą▓ čüąŠčüčéą░ą▓ ą┐ą░ą║ąĄčéąĮąŠą│ąŠ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ą║ąŠąĮąĄčćąĮčŗą╝ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅą╝.

ąŁč鹊 ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖąĄ ą▓ą║ą╗čÄčćą░ąĄčé ą▓ čüąĄą▒čÅ ą║ą░ą║ čāčüą╗čāą│ąĖ čüą▓čÅąĘąĖ, čéą░ą║ ąĖ

ą║ąŠąĮč鹥ąĮčé ąĖ čĆą░ąĘąĮąŠąŠą▒čĆą░ąĘąĮčŗąĄ čüąĄčĆą▓ąĖčüčŗ, ą░ čéą░ą║ąČąĄ čĆąĄą║ą╗ą░ą╝čā;

ŌĆó ą║ąŠąĮąĄčćąĮčŗąĄ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĖ, čüąŠą│ą╗ą░čüąĮčŗąĄ ąĮą░ ą┐ąŠą╗čāč湥ąĮąĖąĄ čĆąĄą║ą╗ą░ą╝čŗ,

ą┐ąŠą╗čāčćą░čÄčé ąŠčé čüąĄčĆą▓ąĖčü-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ ą┐ą░ą║ąĄčé čāčüą╗čāą│ ą▒ąĄčüą┐ą╗ą░čéąĮąŠ (ąĖą╗ąĖ ą┐ąŠ čüąĮąĖąČąĄąĮąĮąŠą╣ čåąĄąĮąĄ). ąóąĄ

ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĖ, ą║ąŠč鹊čĆčŗąĄ ąŠčéą║ą░ąĘčŗą▓ą░čÄčéčüčÅ ąŠčé čĆąĄą║ą╗ą░ą╝čŗ, ąŠą┐ą╗ą░čćąĖą▓ą░čÄčé ą┐ąŠčéčĆąĄą▒ą╗čÅąĄą╝čŗąĄ čāčüą╗čāą│ąĖ ąĖ

ą║ąŠąĮč鹥ąĮčé ą▓ ą┐ąŠą╗ąĮąŠą╝ ąŠą▒čŖąĄą╝ąĄ.

ą¤čĆąĖ čéą░ą║ąŠą╣ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖąĖ čüąĄč鹥ą▓ąŠą╣ ąŠą┐ąĄčĆą░č鹊čĆ ą┐ąŠą╗čāčćą░ąĄčé ą│ą░čĆą░ąĮčéąĖčĆąŠą▓ą░ąĮąĮčāčÄ ąŠą┐ą╗ą░čéčā čüą▓ąŠąĖčģ čāčüą╗čāą│ ą┐ąŠ ąŠą┐č鹊ą▓čŗą╝ čåąĄąĮą░ą╝, ąĮąŠ čŹčéą░ čåąĄąĮą░ ą▒čāą┤ąĄčé ą▓ą┐ąŠą╗ąĮąĄ ą░ą┤ąĄą║ą▓ą░čéąĮąŠą╣ ąĖ ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čÄčēąĄą╣ ą┐ąŠčéčĆąĄą▒ąĮąŠčüčéąĖ čüąĄč鹥ą▓ąŠą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░ čü čāč湥č鹊ą╝ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠčüčéąĖ čĆą░ąĘą▓ąĖčéąĖčÅ čüąĄčéąĖ. ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, čüč鹊ąĖčé ąŠą▒čĆą░čéąĖčéčī ą▓ąĮąĖą╝ą░ąĮąĖąĄ ąĮą░ č鹊, čćč鹊 ąŠą┐ąĄčĆą░č鹊čĆ čüą▓čÅąĘąĖ ąĮąĄ ąĮąĄčüąĄčé ąĘą░čéčĆą░čéčŗ ąĮą░ ą┐čĆąŠą┤ą░ąČąĖ ąĖ ą║ą╗ąĖąĄąĮčéčüą║ąŠąĄ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖąĄ.

ą×čéą║ą░ąĘ ąŠčüčāčēąĄčüčéą▓ąĖčéčī ą│ąŠčĆąĖąĘąŠąĮčéą░ą╗čīąĮąŠąĄ ąŠčéą┤ąĄą╗ąĄąĮąĖąĄ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆąĮąŠą│ąŠ ą▒ąĖąĘąĮąĄčüą░ ąŠčé ą║ą╗ąĖąĄąĮčéčüą║ąŠą│ąŠ čüąĄčĆą▓ąĖčüą░ ą▓ ą╝ą░čüčłčéą░ą▒ą░čģ ąŠčéčĆą░čüą╗ąĖ ą▓ąŠą┐čĆąĄą║ąĖ ą│ąŠčüą┐ąŠą┤čüčéą▓čāčÄčēąĄą╝čā ą┐ąŠą║ą░ ą╝ąĮąĄąĮąĖčÄ ą║ą░ą║ čĆą░ąĘ ąĖ čüąŠąĘą┤ą░ąĄčé čāčüą╗ąŠą▓ąĖčÅ ą┤ą╗čÅ ą┐ąŠč鹥čĆąĖ ą┤ąŠčģąŠą┤ąŠą▓ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣. ąĢčüą╗ąĖ ą┤ą╗čÅ čüąŠą▒čüčéą▓ąĄąĮąĮčŗčģ čüąĄčĆą▓ąĄčĆąŠą▓ čāčüą╗čāą│ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖąĄ ą║ čüąĄčéąĖ čüą▓čÅąĘąĖ ą▒ąĄčüą┐ą╗ą░čéąĮąŠ, č鹊 ąĮą░ ą║ą░ą║ąŠą╝ ąŠčüąĮąŠą▓ą░ąĮąĖąĖ ą▒čĆą░čéčī ąĘą░ čŹč鹊 čüčāčēąĄčüčéą▓ąĄąĮąĮčŗąĄ ą┤ąĄąĮčīą│ąĖ čüąŠ čüč鹊čĆąŠąĮąĮąĄą│ąŠ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░? ąĀą░ąĘčĆčŗą▓ą░čÄčéčüčÅ čåąĄą┐ąŠčćą║ąĖ ą▓ąĘą░ąĖą╝ąŠčĆą░čüč湥č鹊ą▓, ą░ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆčŗ ąĖą╝ąĄčÄčé čĆąĄą░ą╗čīąĮčŗą╣ čüčéąĖą╝čāą╗, ąĖčüą┐ąŠą╗čīąĘčāčÅ ą┤ąĄčłąĄą▓ąŠąĄ (ąĄčüą╗ąĖ ąĮąĄ ą▓ąŠąŠą▒čēąĄ ą┤ą░čĆą╝ąŠą▓ąŠąĄ) ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖąĄ ą║ čüąĄčéąĖ, čĆąĄą░ą╗ąĖąĘąŠą▓ą░čéčī ą┐ąŠ čĆąĄą║ą╗ą░ą╝ąĮąŠą╣ ą╝ąŠą┤ąĄą╗ąĖ ą▒ąĄčüą┐ą╗ą░čéąĮčŗą╣ ą┤ą╗čÅ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅ čüąĄčĆą▓ąĖčü, ą▓ą║ą╗čÄčćą░čÄčēąĖą╣ ąĖ čāčüą╗čāą│čā čüą▓čÅąĘąĖ. ąÜą╗ą░čüčüąĖč湥čüą║ąĖą╣ ą┐čĆąĖą╝ąĄčĆ ŌĆō Skype. ąĪąĄč鹥ą▓ąŠą╣ ą▒ąĖąĘąĮąĄčü ąĮąĄą┤ąŠą┐ąŠą╗čāčćą░ąĄčé čćą░čüčéčī čĆąĄą║ą╗ą░ą╝ąĮčŗčģ ą┤ąĄąĮąĄą│, ą║ąŠč鹊čĆčŗąĄ ą┐čĆąŠčüč鹊 ą┤ąŠ ąĮąĄą│ąŠ ąĮąĄ ą┤ąŠčģąŠą┤čÅčé. ąĪąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ ą▓ąŠąĘąĮąĖą║ą░čÄčé ą┐čĆąŠą▒ą╗ąĄą╝čŗ čü čĆą░ąĘą▓ąĖčéąĖąĄą╝ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ. ąÆ čĆąĄąĘčāą╗čīčéą░č鹥 ąŠčéčĆą░čüą╗čī čüąŠą║čĆą░čēą░ąĄčé čüą▓ąŠčÄ ą┐čĆąĖą▓ą╗ąĄą║ą░č鹥ą╗čīąĮąŠčüčéčī ą▓ ą║ą░č湥čüčéą▓ąĄ čĆąĄą║ą╗ą░ą╝ąĮąŠą╣ ą┐ą╗ąŠčēą░ą┤ą║ąĖ, č鹊 ąĄčüčéčī č鹥čĆčÅčÄčé ą┤ąŠčģąŠą┤čŗ ą▓čüąĄ ą▒ąĄąĘ ąĖčüą║ą╗čÄč湥ąĮąĖčÅ čāčćą░čüčéąĮąĖą║ąĖ čĆčŗąĮą║ą░.

ąÆ ąĖą┤ąĄą░ą╗ąĄ ą┐ąŠ ą┐čĆąĄą┤ą╗ą░ą│ą░ąĄą╝ąŠą╣ čüčģąĄą╝ąĄ čü čĆą░ąĘą┤ąĄą╗ąĄąĮąĖąĄą╝ čüąĄč鹥ą▓ąŠą│ąŠ ąĖ čüąĄčĆą▓ąĖčüąĮąŠą│ąŠ čāčĆąŠą▓ąĮąĄą╣ ą┤ąŠą╗ąČąĮčŗ ą┐čĆąŠą┤ą░ą▓ą░čéčīčüčÅ ą▓čüąĄ ą▓ąĖą┤čŗ čāčüą╗čāą│, ą▓ą║ą╗čÄčćą░čÅ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčāčÄ č鹥ą╗ąĄč乊ąĮąĖčÄ. ąóąŠą╗čīą║ąŠ ą▓ čŹč鹊ą╝ čüą╗čāčćą░ąĄ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÄ ą╝ąŠąČąĮąŠ ą▒čāą┤ąĄčé ą┐čĆąĄą┤ąŠčüčéą░ą▓ąĖčéčī ą┐ąŠą╗ąĮąŠčåąĄąĮąĮčŗą╣ ą┐ą░ą║ąĄčé čāčüą╗čāą│ triple (ąĖą╗ąĖ quadruple) play. "ąÆąĖčĆčéčāą░ą╗čīąĮčŗą╣ ąŠą┐ąĄčĆą░č鹊čĆ" (ąĖ ąĮąĄ č鹊ą╗čīą║ąŠ ą╝ąŠą▒ąĖą╗čīąĮčŗą╣!) ą╝ąŠąČąĄčé ąŠą║ą░ąĘą░čéčīčüčÅ č鹥ą╝ čüąĄčĆą▓ąĖčü-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆąŠą╝, ą║ąŠč鹊čĆčŗą╣ ą▒čāą┤ąĄčé ąĮą░ąĖą▒ąŠą╗ąĄąĄ čŹčäč乥ą║čéąĖą▓ąĮąŠ ą┐čĆąŠą┤ą░ą▓ą░čéčī čāčüą╗čāą│ąĖ čüą▓čÅąĘąĖ ą▓ čüąŠčüčéą░ą▓ąĄ ą║ąŠą╝ą┐ą╗ąĄą║čüąĮčŗčģ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖą╣.

ą×čüąĮąŠą▓ąĮčŗčģ ą┐čĆąĄą┐čÅčéčüčéą▓ąĖą╣ ą▓ čĆąĄą░ą╗ąĖąĘą░čåąĖąĖ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĮąŠą╣ ą╝ąŠą┤ąĄą╗ąĖ ą▓ąĖą┤ąĖčéčüčÅ ą┤ą▓ą░.

ąÆąŠ-ą┐ąĄčĆą▓čŗčģ, ąŠąĮą░ čéčĆąĄą▒čāąĄčé ą┐ąĄčĆąĄčüą╝ąŠčéčĆą░ čāčüč鹊čÅą▓čłąĖčģčüčÅ čüą┐ąŠčüąŠą▒ąŠą▓ čĆą░ą▒ąŠčéčŗ ą║ąŠą╝ą┐ą░ąĮąĖą╣. ąĪą░ą╝ąŠąĄ ą║ąŠąĮčüąĄčĆą▓ą░čéąĖą▓ąĮąŠąĄ ą▓ ą▒ąĖąĘąĮąĄčüąĄ ŌĆō čŹč鹊, ą║ čüąŠąČą░ą╗ąĄąĮąĖčÄ, ą╗čÄą┤ąĖ, čćč鹊, ą│ą╗ą░ą▓ąĮčŗą╝ ąŠą▒čĆą░ąĘąŠą╝, ą┐čĆąŠčÅą▓ą╗čÅąĄčéčüčÅ ą▓ ą┐ąĄčĆąĄą╗ąŠą╝ąĮčŗąĄ ą┐ąĄčĆąĖąŠą┤čŗ, ą┐ąŠą┤ąŠą▒ąĮčŗąĄ č鹊ą╝čā, ą║ąŠč鹊čĆčŗą╣ ą╝čŗ čüąĄą╣čćą░čü ą┐ąĄčĆąĄąČąĖą▓ą░ąĄą╝.

ąÆ ąĮą░čłąĄą╣ čüčéčĆą░ąĮąĄ ą║ čŹč鹊ą╝čā

ą┤ąŠą▒ą░ą▓ą╗čÅčÄčéčüčÅ "ąĮą░čåąĖąŠąĮą░ą╗čīąĮčŗąĄ ąŠčüąŠą▒ąĄąĮąĮąŠčüčéąĖ", ą║ąŠč鹊čĆčŗąĄ ąĮąĄ ą▓čüąĄą│ą┤ą░, ą║

čüąŠąČą░ą╗ąĄąĮąĖčÄ, čüą┐ąŠčüąŠą▒čüčéą▓čāčÄčé ąĖąĘą╝ąĄąĮąĄąĮąĖčÄ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĖ:

ŌĆó čüč鹥čĆąĄąŠčéąĖą┐čŗ ą▓ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖąĖ ą║ąŠą╝ą┐ą░ąĮąĖą╣, ą║ąŠč鹊čĆčŗąĄ čüą╗ąŠąČąĮąŠ ą╝ąĄąĮčÅčéčī;

ŌĆó ąĮąĄčģą▓ą░čéą║ą░ ą║ą▓ą░ą╗ąĖčäąĖčåąĖčĆąŠą▓ą░ąĮąĮčŗčģ ą║ą░ą┤čĆąŠą▓, ą┐čĆąĄąČą┤ąĄ ą▓čüąĄą│ąŠ ą▓ ąŠą▒ą╗ą░čüčéąĖ

čĆąĄą░ą╗čīąĮąŠą│ąŠ ą╝ą░čĆą║ąĄčéąĖąĮą│ą░ ąĖ čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ ą▒ąĖąĘąĮąĄčüąŠą╝;

ŌĆó ąČąĄą╗ą░ąĮąĖąĄ ą║ąŠąĮčéčĆąŠą╗ąĖčĆąŠą▓ą░čéčī ą▓čüąĄ ąĖ ą▓čüčÅ, ąĮąĄą▓ąĘąĖčĆą░čÅ ąĮą░ čåąĄąĮčā čŹč鹊ą│ąŠ

ą║ąŠąĮčéčĆąŠą╗čÅ (čćč鹊, ą▓ą┐čĆąŠč湥ą╝, čćą░čüčéąĖčćąĮąŠ ąŠą┐čĆą░ą▓ą┤čŗą▓ą░ąĄčéčüčÅ ąĮąĄąŠą▒čÅąĘą░č鹥ą╗čīąĮąŠčüčéčīčÄ, čüą║ą░ąČąĄą╝ čéą░ą║,

ąĮąĄą║ąŠč鹊čĆčŗčģ ą┐ą░čĆčéąĮąĄčĆąŠą▓);

ŌĆó ąĮąĄ čüą╗ąĖčłą║ąŠą╝ ąČąĄčüčéą║ąĖąĄ čāčüą╗ąŠą▓ąĖčÅ ą║ąŠąĮą║čāčĆąĄąĮčåąĖąĖ ą┤ą╗čÅ ą┤ąŠą╝ąĖąĮąĖčĆčāčÄčēąĖčģ ąĖą│čĆąŠą║ąŠą▓,

ą┐ąŠąĘą▓ąŠą╗čÅčÄčēąĖąĄ ąĮąĄ čāą┤ąĄą╗čÅčéčī ą┤ąŠą╗ąČąĮąŠą│ąŠ ą▓ąĮąĖą╝ą░ąĮąĖčÅ čüąŠąŠą▒čĆą░ąČąĄąĮąĖčÅą╝ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéąĖ.

ąÆčüąĄ ą┐ąĄčĆąĄčćąĖčüą╗ąĄąĮąĮąŠąĄ ŌĆō ą┤ą░ą╗ąĄą║ąŠ ąĮąĄ

ą┐ąŠą╗ąĮčŗą╣ ą┐ąĄčĆąĄč湥ąĮčī čäą░ą║č鹊čĆąŠą▓, ą║ąŠč鹊čĆčŗąĄ ą┐čĆąĄą┤čüč鹊ąĖčé ą┐čĆąĄąŠą┤ąŠą╗ąĄčéčī ąĮą░ ą┐čāčéąĖ ą║ ą▓ąĮąĄą┤čĆąĄąĮąĖčÄ

ąĮąŠą▓čŗčģ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĄą╣.

ąÆąŠ-ą▓č鹊čĆčŗčģ, čüąĄą│ąŠą┤ąĮčÅčłąĮčÅčÅ ąĮąŠčĆą╝ą░čéąĖą▓ąĮą░čÅ ą▒ą░ąĘą░ ą┐ąŠčüčéčĆąŠąĄąĮą░ ą┐ąŠ čüąŠą▓ąĄčĆčłąĄąĮąĮąŠ ąĖąĮąŠą╣ ą╗ąŠą│ąĖą║ąĄ, ą║ąŠč鹊čĆą░čÅ ą▓ ą┐čĆąĖąĮčåąĖą┐ąĄ ąĮąĄ ą┐čĆąĄą┤čāčüą╝ą░čéčĆąĖą▓ą░ąĄčé ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ čüčāčēąĄčüčéą▓ąŠą▓ą░ąĮąĖčÅ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆąŠą▓ ą▒ąĄąĘ čüąŠą▒čüčéą▓ąĄąĮąĮąŠą╣ čüąĄč鹥ą▓ąŠą╣ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ. ąöą╗čÅ ą┐ąŠą╗čāč湥ąĮąĖčÅ ą╗ąĖčåąĄąĮąĘąĖąĖ, ą┤ą░čÄčēąĄą╣ ą┐čĆą░ą▓ąŠ ąŠą║ą░ąĘčŗą▓ą░čéčī čāčüą╗čāą│ąĖ čüą▓čÅąĘąĖ, ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ ą┐čĆąĄą┤čüčéą░ą▓ąĖčéčī ąŠą┐ąĖčüą░ąĮąĖąĄ ą┐čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ąĄą╝ąŠą╣ čüąĄčéąĖ, ą░ ą┐ąŠč鹊ą╝, ą┐ąŠčüčéčĆąŠąĖą▓ čŹčéčā čüąĄčéčī, ąĄąĄ ąĮčāąČąĮąŠ ąĘą░čĆąĄą│ąĖčüčéčĆąĖčĆąŠą▓ą░čéčī ą▓ ąĮą░ą┤ąĘąŠčĆąĮčŗčģ ąŠčĆą│ą░ąĮą░čģ. ąóąŠą╗čīą║ąŠ ą┐ąŠčüą╗ąĄ čŹč鹊ą│ąŠ ąĘą░ą║ą╗čÄč湥ąĮąĖąĄ ą┤ąŠą│ąŠą▓ąŠčĆąŠą▓ čü ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅą╝ąĖ čüčéą░ąĮąŠą▓ąĖčéčüčÅ ą╗ąĄą│ą░ą╗čīąĮčŗą╝. ą×čüąŠą▒ąĄąĮąĮąŠ čéčÅąČąĄą╗ą░čÅ čüąĖčéčāą░čåąĖčÅ čüą╗ąŠąČąĖą╗ą░čüčī ą▓ č鹥ą╗ąĄč乊ąĮąĖąĖ: ąĄą┤ąĖąĮą░čÅ ą┐ąŠ čüą╝čŗčüą╗čā čāčüą╗čāą│ą░ ąŠą║ą░ąĘą░ą╗ą░čüčī "čĆą░ąĘčĆąĄąĘą░ąĮąĮąŠą╣" ą┐ąŠ ą│ąĄąŠą│čĆą░čäąĖč湥čüą║ąŠą╝čā ą┐čĆąĖąĘąĮą░ą║čā ąĮą░ ąĮąĄčüą║ąŠą╗čīą║ąŠ čāčĆąŠą▓ąĮąĄą╣, ąĖ ą░ą▒ąŠąĮąĄąĮčé ą┤ąŠą╗ąČąĄąĮ ąĖą╝ąĄčéčī ąĮąĄčüą║ąŠą╗čīą║ąŠ ą┤ąŠą│ąŠą▓ąŠčĆąŠą▓ čü čĆą░ąĘą╗ąĖčćąĮčŗą╝ąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ, čćč鹊ą▒čŗ ąĘą▓ąŠąĮąĖčéčī čéčāą┤ą░, ą║čāą┤ą░ ąĄą╝čā ąĮčāąČąĮąŠ.

ąÜą░ą║ąĖąĄ čāąČ čéčāčé "ą▓ąĖčĆčéčāą░ą╗čīąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ"! ąÆą┐ąŠą╗ąĮąĄ čĆąĄą░ą╗čīąĮčŗąĄ ąĖą╝ąĄčÄčé ą║čāčćčā ą┐čĆąŠą▒ą╗ąĄą╝ č乊čĆą╝ą░ą╗čīąĮąŠą│ąŠ čģą░čĆą░ą║č鹥čĆą░, čāčüą╗ąŠąČąĮčÅčÄčēąĖčģ ąŠą┐ąĄčĆą░č鹊čĆčüą║čāčÄ ąČąĖąĘąĮčī ąĖ ą┐ąŠą▓čŗčłą░čÄčēąĖčģ ą▓ ą║ąŠąĮąĄčćąĮąŠą╝ čüč湥č鹥 čüč鹊ąĖą╝ąŠčüčéčī čāčüą╗čāą│.

ą¤ąĖčüą░ą╗ąŠčüčī ąŠą▒ čŹč鹊ą╝ ą╝ąĮąŠą│ąŠ, ąĮąŠ ą┐ąŠą║ą░ čĆąĄą│čāą╗ąĖčĆčāčÄčēąĖąĄ ąŠčĆą│ą░ąĮčŗ ąĮąĄ čüą║ą╗ąŠąĮąĮčŗ ąŠčéą║ą░ąĘčŗą▓ą░čéčīčüčÅ ąŠčé ą┐čĆąĖąĮčÅčéčŗčģ ą┐ąŠą┤čģąŠą┤ąŠą▓, čģąŠčéčÅ ąŠąĮąĖ ąĖ č鹊čĆą╝ąŠąĘčÅčé ą┐čĆąĄą▓čĆą░čēąĄąĮąĖąĄ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣ ąĖąĘ "č鹥ą╗ąĄ-" ą▓ "ąĖąĮč乊-". ąØąŠ ą┤ą░ąČąĄ ą▓ ąĮčŗąĮąĄčłąĮąĖčģ čāčüą╗ąŠą▓ąĖčÅčģ, ąĖčüą┐ąŠą╗čīąĘčāčÅ ą░ą│ąĄąĮčéčüą║ąĖąĄ čüčģąĄą╝čŗ, ąŠą┐ąĄčĆą░č鹊čĆčŗ čüą▓čÅąĘąĖ ą╝ąŠą│čāčé čĆąĄą░ą╗ąĖąĘąŠą▓ą░čéčī ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮčāčÄ čćą░čüčéčī ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĮąŠą╣ ą╝ąŠą┤ąĄą╗ąĖ, ą▓ąŠ ą▓čüčÅą║ąŠą╝ čüą╗čāčćą░ąĄ č鹊ą╣, ą║ąŠč鹊čĆą░čÅ ąŠčéąĮąŠčüąĖčéčüčÅ ą║ IP-čāčüą╗čāą│ą░ą╝.

ą¤čĆą░ą║čéąĖč湥čüą║ąĖą╣ ą▓čŗą▓ąŠą┤ ąĖąĘ ą▓čüąĄčģ čŹčéąĖčģ čĆą░čüčüčāąČą┤ąĄąĮąĖą╣ ąŠą┤ąĖąĮ: ąĄčüą╗ąĖ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗą╣ ą▒ąĖąĘąĮąĄčü čģąŠč湥čé ą▓čŗąČąĖčéčī, ąŠąĮ ą┤ąŠą╗ąČąĄąĮ ą║ą░čĆą┤ąĖąĮą░ą╗čīąĮąŠ ąĖąĘą╝ąĄąĮąĖčéčī čüą▓ąŠčÄ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗čī ąĖ ą┤ąŠą▒ąĖą▓ą░čéčīčüčÅ ąĄąĄ ą╗ąĄą│ą░ą╗ąĖąĘą░čåąĖąĖ ą▓ ąĘą░ą║ąŠąĮąŠą┤ą░č鹥ą╗čīčüčéą▓ąĄ.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: -2008

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 5368

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąÆ č乊ą║čāčüąĄ" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣