ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ąŠą┐ąĄčĆą░č鹊čĆčüą║ąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąÆą╗ą░ą┤ąĖą╝ąĖčĆ ąöąĄą╝čćąĖčłąĖąĮ

ąōąĄąĮąĄčĆą░ą╗čīąĮčŗą╣ ą┤ąĖčĆąĄą║č鹊čĆ ąŚąÉą× "ąĪąŠą▓čĆąĄą╝ąĄąĮąĮčŗąĄ ąóąĄą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąĖ"

ąÉą╗ąĄą║čüą░ąĮą┤čĆ ąÜąŠčĆčüčāąĮčüą║ąĖą╣

ąÆąĄą┤čāčēąĖą╣ 菹║čüą┐ąĄčĆčé ąŚąÉą× "ąĪąŠą▓čĆąĄą╝ąĄąĮąĮčŗąĄ ąóąĄą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąĖ", ą║.čé.ąĮ., čü.ąĮ.čü.

ąÉą╗ąĄą║čüąĄą╣ ąĪą▓ąĖčĆąĖąĮ

ąśčüčüą╗ąĄą┤ąŠą▓ą░č鹥ą╗čī-ą░ąĮą░ą╗ąĖčéąĖą║ ąŚąÉą× "ąĪąŠą▓čĆąĄą╝ąĄąĮąĮčŗąĄ ąóąĄą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąĖ"

ąÆ 2009 ą│. ąĮą░čćą░ą╗čüčÅ ąĮąŠą▓čŗą╣ čŹčéą░ą┐ čĆą░ąĘą▓ąĖčéąĖčÅ čĆčŗąĮą║ą░ čāčüą╗čāą│ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ ą┤ą░čéą░-čåąĄąĮčéčĆąŠą▓ (ą┤ą░ą╗ąĄąĄ ąöą”) ąĀąż - čŹčéą░ą┐ č乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĖčÅ "čĆčŗąĮą║ą░ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čÅ" ąĮą░ ąĄą│ąŠ ąĮą░ąĖą▒ąŠą╗ąĄąĄ ąĘąĮą░čćąĖą╝ąŠą╝ č鹥čĆčĆąĖč鹊čĆąĖą░ą╗čīąĮąŠą╝ čĆčŗąĮą║ąĄ - ą╝ąŠčüą║ąŠą▓čüą║ąŠą╝. ąĀąŠčüčé čüą▓ąŠą▒ąŠą┤ąĮčŗčģ ą┐ą╗ąŠčēą░ą┤ąĄą╣ ą▓ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ ąöą” ą£ąŠčüą║ąŠą▓čüą║ąŠą│ąŠ čĆąĄą│ąĖąŠąĮą░, ąĮą░ą▒ą╗čÄą┤ą░ąĄą╝čŗą╣ čüąŠ II ą║ą▓ą░čĆčéą░ą╗ą░ 2009 ą│., ą▒čŗą╗ ąŠą▒čāčüą╗ąŠą▓ą╗ąĄąĮ čĆąĄąĘą║ąĖą╝ čāą▓ąĄą╗ąĖč湥ąĮąĖąĄą╝ ą▓ą▓ąŠą┤ą░ ąĮąŠą▓čŗčģ ą┐ą╗ąŠčēą░ą┤ąĄą╣ ąĖ ąĮąĄą║ąŠč鹊čĆčŗą╝ čüąŠą║čĆą░čēąĄąĮąĖąĄą╝ čüą┐čĆąŠčüą░ ąĮą░ čāčüą╗čāą│ąĖ ąöą”, ą▓čŗąĘą▓ą░ąĮąĮčŗą╝ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╝ ą║čĆąĖąĘąĖčüąŠą╝. ąÆ čŹčéąĖčģ čāčüą╗ąŠą▓ąĖčÅčģ čåąĄąĮąŠą▓ą░čÅ ą┐ąŠą╗ąĖčéąĖą║ą░ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, čü ąŠą┤ąĮąŠą╣ čüč鹊čĆąŠąĮčŗ, ąĖ ąĖčģ čāą╝ąĄąĮąĖąĄ ą┐čĆą░ą▓ąĖą╗čīąĮąŠ ą┐ąŠąĘąĖčåąĖąŠąĮąĖčĆąŠą▓ą░čéčī čüą▓ąŠąĖ čāčüą╗čāą│ąĖ čü č鹊čćą║ąĖ ąĘčĆąĄąĮąĖčÅ ą║čĆąĖč鹥čĆąĖčÅ čåąĄąĮą░/ą║ą░č湥čüčéą▓ąŠ - čü ą┤čĆčāą│ąŠą╣, ą▓čŗčģąŠą┤čÅčé ąĮą░ ą┐ąĄčĆąĄą┤ąĮąĖą╣ ą┐ą╗ą░ąĮ ąĖ čüčéą░ąĮąŠą▓čÅčéčüčÅ ą▓ą░ąČąĮčŗą╝ ą║ąŠąĮą║čāčĆąĄąĮčéąĮčŗą╝ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ąŠą╝ ąŠą┐ąĄčĆą░č鹊čĆą░ ąöą”, ą░ čéą░ą║ąČąĄ ąŠą┤ąĮąĖą╝ ąĖąĘ ąŠčüąĮąŠą▓ąĮčŗčģ ą║čĆąĖč鹥čĆąĖąĄą▓ ą▓čŗą▒ąŠčĆą░ ą║ąŠąĮą║čĆąĄčéąĮąŠą│ąŠ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą│ąŠ ąöą” ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮčŗą╝ąĖ ą║ą╗ąĖąĄąĮčéą░ą╝ąĖ, ąŠčüąŠą▒ąĄąĮąĮąŠ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗą╝ąĖ.

ąöą╗čÅ ą┐ąŠą╗čāč湥ąĮąĖčÅ ąŠą▒čŖąĄą║čéąĖą▓ąĮąŠą╣ ąĖąĮč乊čĆą╝ą░čåąĖąĖ ąŠą▒ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅčģ ą▓ čéą░čĆąĖčäąĮąŠą╣ ą┐ąŠą╗ąĖčéąĖą║ąĄ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ ąöą”1 ą▓ ą£ąŠčüą║ąŠą▓čüą║ąŠą╝ čĆąĄą│ąĖąŠąĮąĄ ą║ąŠą╝ą┐ą░ąĮąĖčÅ "ąĪąŠą▓čĆąĄą╝ąĄąĮąĮčŗąĄ ąóąĄą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąĖ" ą┐čĆąŠą▓ąĄą╗ą░ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąŠąĄ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖąĄ, ą┐ąŠčüą▓čÅčēąĄąĮąĮąŠąĄ čŹč鹊ą╣ ą┐čĆąŠą▒ą╗ąĄą╝ą░čéąĖą║ąĄ [1]. ąÆ ą┤ą░ąĮąĮąŠą╣ čüčéą░čéčīąĄ ą╝čŗ ą┐ąŠąĘąĮą░ą║ąŠą╝ąĖą╝ čćąĖčéą░č鹥ą╗ąĄą╣ "ąóąĪąĪ" čü ąĮąĄą║ąŠč鹊čĆčŗą╝ąĖ ąĄą│ąŠ čĆąĄąĘčāą╗čīčéą░čéą░ą╝ąĖ.

ąÜą░ą║ ą╝čŗ čāą║ą░ąĘčŗą▓ą░ą╗ąĖ ą▓čŗčłąĄ, ą▓ 2009 ą│. ąĮą░čćą░ą╗čüčÅ ąĮąŠą▓čŗą╣ čŹčéą░ą┐ ą▓ čĆą░ąĘą▓ąĖčéąĖąĖ čĆčŗąĮą║ą░ čāčüą╗čāą│ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ ąöą” ą▓ ąĀąż - čŹčéą░ą┐ č乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĖčÅ "čĆčŗąĮą║ą░ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čÅ" ą▓ ą£ąŠčüą║ąŠą▓čüą║ąŠą╝ čĆąĄą│ąĖąŠąĮąĄ (ą£ąŠčüą║ą▓ąĄ ąĖ ąŠą▒ą╗ą░čüčéąĖ). ąŁč鹊čé čŹčéą░ą┐ čģą░čĆą░ą║č鹥čĆąĖąĘčāąĄčéčüčÅ ąŠą┤ąĮąŠą▓čĆąĄą╝ąĄąĮąĮčŗą╝ čĆąŠčüč鹊ą╝ ąŠą▒čēąĖčģ ąĖ ą▓ą░ą║ą░ąĮčéąĮčŗčģ ą┐ą╗ąŠčēą░ą┤ąĄą╣2 ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ ąöą”, ą║ą░č湥čüčéą▓ąĄąĮąĮčŗą╝ ąĖąĘą╝ąĄąĮąĄąĮąĖąĄą╝ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ąĮą░ čĆčŗąĮą║ąĄ čāčüą╗čāą│ ąöą”, ą░ čéą░ą║ąČąĄ čüčāčēąĄčüčéą▓ąĄąĮąĮčŗą╝ ąŠą▒ąŠčüčéčĆąĄąĮąĖąĄą╝ ą║ąŠąĮą║čāčĆąĄąĮčåąĖąĖ ą╝ąĄąČą┤čā ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ ąöą”.

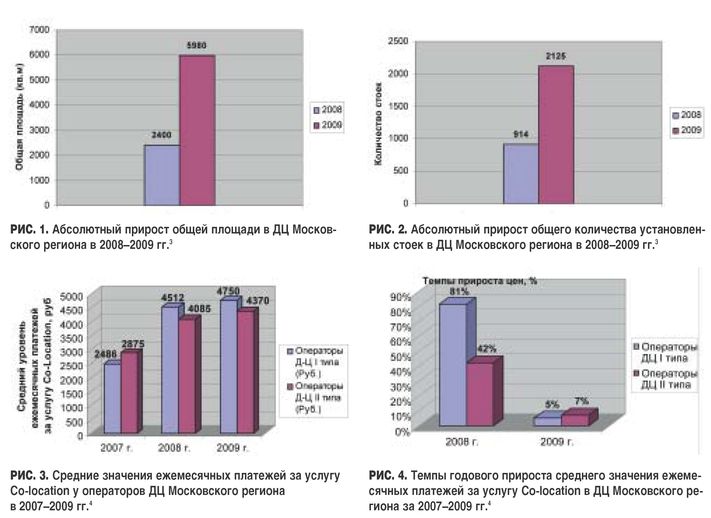

ąÉą▒čüąŠą╗čÄčéąĮčŗą╣ ą┐čĆąĖčĆąŠčüčé ąŠą▒čēąĄą╣ ą┐ą╗ąŠčēą░ą┤ąĖ ąĖ ą║ąŠą╗ąĖč湥čüčéą▓ą░ čüč鹊ąĄą║ čüą▓ąĖą┤ąĄč鹥ą╗čīčüčéą▓čāąĄčé ąŠ ą▓čŗčüąŠą║ąŠą╣ ą┤ąĖąĮą░ą╝ąĖą║ąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ąĮą░ čĆčŗąĮą║ąĄ ąöą” ą£ąŠčüą║ąŠą▓čüą║ąŠą│ąŠ čĆąĄą│ąĖąŠąĮą░ (čĆąĖčü. 1 ąĖ 2). ąÆ ą║ą░č湥čüčéą▓ąĄ ą▒ą░ąĘčŗ ą▓ąĘčÅčéčŗ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĖ ąĘą░ ąĖčÄąĮčī 2007 ą│. [2].

ą×čéą╝ąĄčéąĖą╝, čćč鹊 ąŠą▒čēą░čÅ ą┐ą╗ąŠčēą░ą┤čī ąöą” ą▓ ą£ąŠčüą║ąŠą▓čüą║ąŠą╝ čĆąĄą│ąĖąŠąĮąĄ ąĘą░ ą┤ą▓ą░ ą│ąŠą┤ą░ (čü ąĖčÄąĮčÅ 2007 ą│. ą┐ąŠ ąĖčÄąĮčī 2009 ą│.) ą▓čŗčĆąŠčüą╗ą░ ą▓ 1,8 čĆą░ąĘą░, ą░ ą║ąŠą╗ąĖč湥čüčéą▓ąŠ čüč鹊ąĄą║ - ą▓ 1,9 čĆą░ąĘą░.

ąóąĄą╝ą┐čŗ čĆąŠčüčéą░ ąŠčüąĮąŠą▓ąĮčŗčģ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĄą╣ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ąĮą░ čĆčŗąĮą║ąĄ ąöą” ą£ąŠčüą║ąŠą▓čüą║ąŠą│ąŠ čĆąĄą│ąĖąŠąĮą░ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ą▓ čéą░ą▒ą╗. 1 (ą▒ą░ąĘąĖčüąĮčŗą╣ ą┐ąŠą║ą░ąĘą░č鹥ą╗čī ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ ąĖčÄąĮčÅ 2007 ą│.). ą×č湥ą▓ąĖą┤ąĮąŠ, čćč鹊 ąĖą╝ąĄąĄčé ą╝ąĄčüč鹊 ąĖąĘą╝ąĄąĮąĄąĮąĖąĄ ą║ą░č湥čüčéą▓ąĄąĮąĮąŠą│ąŠ čüąŠčüčéą░ą▓ą░ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ, ą┐ąŠčüą║ąŠą╗čīą║čā č鹥ą╝ą┐ čĆąŠčüčéą░ ąŠą▒čēąĄą│ąŠ ą║ąŠą╗ąĖč湥čüčéą▓ą░ čāčüčéą░ąĮąŠą▓ą╗ąĄąĮąĮčŗčģ čüč鹊ąĄą║ ą▓ ąöą” I čéąĖą┐ą░ ąŠą┐ąĄčĆąĄąČą░ąĄčé č鹥ą╝ą┐ čĆąŠčüčéą░ ą┐ą╗ąŠčēą░ą┤ąĖ č鹥čģąĮąŠą╗ąŠ-ą│ąĖč湥čüą║ąĖčģ ąĘą░ą╗ąŠą▓ ąöą” I čéąĖą┐ą░, ą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖą╣, ą▓ čüą▓ąŠčÄ ąŠč湥čĆąĄą┤čī, ą▓čŗčłąĄ č鹥ą╝ą┐ą░ čĆąŠčüčéą░ ąŠą▒čēąĄą│ąŠ ą║ąŠą╗ąĖč湥čüčéą▓ą░ ąöą” I čéąĖą┐ą░.

ąŁčéąĖ čĆąĄąĘčāą╗čīčéą░čéčŗ ąĮą░ą│ą╗čÅą┤ąĮąŠ ąŠčéčĆą░ąČą░čÄčé ą▓čŗčüąŠą║ąĖą╣ ąĖąĮč鹥čĆąĄčü ąĖąĮą▓ąĄčüč鹊čĆąŠą▓ ą║ ą┤ą░ąĮąĮąŠą╝čā čüąĄą│ą╝ąĄąĮčéčā ąĖ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠ ą║ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ ą┐ąŠ ą▓ą▓ąŠą┤čā ąĮąŠą▓čŗčģ ą┐ą╗ąŠčēą░ą┤ąŠą║, ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝ ą║čĆčāą┐ąĮčŗčģ čü čĆą░ąĘą▓ąĖč鹊ą╣ IT-ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆąŠą╣ (čĆąŠčüčé ą║ąŠą╗ąĖč湥čüčéą▓ą░ čüč鹊ąĄą║ čüąĄčĆą▓ąĄčĆąŠą▓).

ąØąĄąŠą▒čģąŠą┤ąĖą╝ąŠ ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 ą▓ čāčüą╗ąŠą▓ąĖčÅčģ ą▓čŗčüąŠą║ąŠą╣ ąĖąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮąŠą╣ ą░ą║čéąĖą▓ąĮąŠčüčéąĖ ą▓ 2008-2009 ą│ą│. ąĖ ąĮąĄą║ąŠč鹊čĆąŠą│ąŠ čüąĮąĖąČąĄąĮąĖčÅ čüą┐čĆąŠčüą░ ąĖąĘ-ąĘą░ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ ą║čĆąĖąĘąĖčüą░, čüčāą╝ą╝ą░čĆąĮąŠąĄ ą║ąŠą╗ąĖč湥čüčéą▓ąŠ ą▓ą░ą║ą░ąĮčéąĮčŗčģ ą┐ą╗ąŠčēą░ą┤ąĄą╣ ąöą” ą▓ ą£ąŠčüą║ąŠą▓čüą║ąŠą╝ čĆąĄą│ąĖąŠąĮąĄ ą┐ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ ąĖčÄąĮčī 2009 ą│. ą┤ąŠčüčéąĖą│ą╗ąŠ 4056 ą║ą▓. ą╝, ąĖą╗ąĖ 21% ąŠčé ąŠą▒čēąĄą╣ ą┐ą╗ąŠčēą░ą┤ąĖ ą┤ąĄą╣čüčéą▓čāčÄčēąĖčģ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ ąöą” I čéąĖą┐ą░.

ąóą░ą║ą░čÅ čüąĖčéčāą░čåąĖčÅ ą┐čĆąĖą▓ąĄą╗ą░ ą║ č乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĖčÄ "čĆčŗąĮą║ą░ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čÅ" ąĖ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠą╝čā čĆąŠčüčéčā ą║ąŠąĮą║čāčĆąĄąĮčåąĖąĖ ą╝ąĄąČą┤čā ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ ąöą”. ą×ąĮą░ ąŠą║ą░ąĘčŗą▓ą░ąĄčé ąŠą┐čĆąĄą┤ąĄą╗čÅčÄčēąĄąĄ ą▓ą╗ąĖčÅąĮąĖąĄ ąĮą░ č乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĖąĄ čéą░čĆąĖčäąĮąŠą╣ ą┐ąŠą╗ąĖčéąĖą║ąĖ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą▓ ąĮąŠą▓čŗčģ čĆčŗąĮąŠčćąĮčŗčģ čāčüą╗ąŠą▓ąĖčÅčģ.

ą¤ąĄčĆąĄą╣ą┤ąĄą╝ ą║ čĆą░čüčüą╝ąŠčéčĆąĄąĮąĖčÄ čéą░čĆąĖčäąĮąŠą╣ ą┐ąŠą╗ąĖčéąĖą║ąĖ ą┐ąŠ čāčüą╗čāą│ą░ą╝ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ ąöą” ą£ąŠčüą║ąŠą▓čüą║ąŠą│ąŠ čĆąĄą│ąĖąŠąĮą░. ą×ą┤ąĮąŠą╣ ąĖąĘ ąŠčüąĮąŠą▓ąĮčŗčģ ą░ą║čéčāą░ą╗čīąĮčŗčģ čāčüą╗čāą│ čÅą▓ą╗čÅąĄčéčüčÅ čüąĄčĆą▓ąĖčü "čĆą░ąĘą╝ąĄčēąĄąĮąĖąĄ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ", čéą░ą║ ąĮą░ąĘčŗą▓ą░ąĄą╝ąŠą╣ Colocation. ą×ą▒čŗčćąĮąŠ ąöą” ą┐čĆąĄą┤ą╗ą░ą│ą░čÄčé ą┤ą▓ą░ ąĄą│ąŠ ą▓ą░čĆąĖą░ąĮčéą░: "ąĀą░ąĘą╝ąĄčēąĄąĮąĖąĄ čüč鹊ą╣ą║ąĖ" ą╗ąĖą▒ąŠ "ąĀą░ąĘą╝ąĄčēąĄąĮąĖąĄ čüąĄčĆą▓ąĄčĆą░". ąÆ ą┐ąĄčĆą▓ąŠą╝ ą▓ą░čĆąĖą░ąĮč鹥 ą║ą╗ąĖąĄąĮčé čĆą░ąĘą╝ąĄčēą░ąĄčé ą▓ ąöą” čüč鹊ą╣ą║čā, ą▓ ą║ąŠč鹊čĆąŠą╣ ąŠąĮ čāčüčéą░ąĮą░ą▓ą╗ąĖą▓ą░ąĄčé ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮąŠąĄ čćąĖčüą╗ąŠ čüąĄčĆą▓ąĄčĆąŠą▓, ąŠą▒čŗčćąĮąŠ 20-30.

ąöą░ą╗ąĄąĄ ą╝čŗ čĆą░čüčüą╝ąŠčéčĆąĖą╝ čéą░čĆąĖčäčŗ ąĮą░ čāčüą╗čāą│čā ą┤ą╗čÅ ą▓č鹊čĆąŠą│ąŠ ąĖąĘ čāą║ą░ąĘą░ąĮąĮčŗčģ ą▓ą░čĆąĖą░ąĮč鹊ą▓ Co-location - "čĆą░ąĘą╝ąĄčēąĄąĮąĖąĄ čüąĄčĆą▓ąĄčĆą░", ą║ą░ą║ ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą╝ą░čüčüąŠą▓ąŠą│ąŠ ąĖ ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮąĮąŠą│ąŠ [3]. ą×ąĮ ą┐čĆąĄą┤čāčüą╝ą░čéčĆąĖą▓ą░ąĄčé ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī čĆą░ąĘą╝ąĄčēąĄąĮąĖčÅ ąĮą░ ą┐ą╗ąŠčēą░ą┤ą║ąĄ ąöą” ąŠą┤ąĮąŠą│ąŠ ąĖą╗ąĖ ąĮąĄčüą║ąŠą╗čīą║ąĖčģ čüąĄčĆą▓ąĄčĆąŠą▓ ą║ą╗ąĖąĄąĮčéą░ ą▓ čüč鹊ą╣ą║ąĄ ąĖą╗ąĖ ą▓ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮąŠą╝ ą╝ąĄčüč鹥 (ą┤ą╗čÅ čüąĄčĆą▓ąĄčĆąŠą▓ ą▓ ą║ąŠąĮčüčéčĆčāą║čéąĖą▓ąĄ "tower"). ąĪą╗ąĄą┤čāąĄčé ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 ąĮą░ čĆčŗąĮą║ąĄ čāčüą╗čāą│ ąöą” ą▓ ą£ąŠčüą║ąŠą▓čüą║ąŠą╝ čĆąĄą│ąĖąŠąĮąĄ ąĄčüčéčī čüčāčēąĄčüčéą▓ąĄąĮąĮąŠąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖąĄ čāčüą╗čāą│ąĖ ą║ą╗ą░čüčüą░ Co-location [3]. ąæąŠą╗čīčłąĖąĮčüčéą▓ąŠ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąöą” ą┐čĆąĄą┤ą╗ą░ą│ą░čÄčé ąĮąĄčüą║ąŠą╗čīą║ąŠ čéą░čĆąĖčäąĮčŗčģ ą┐ą╗ą░ąĮąŠą▓ ą┐ąŠ ą┤ą░ąĮąĮąŠą╝čā čüąĄčĆą▓ąĖčüčā.

ą×čüąĮąŠą▓ąĮąŠąĄ ą▓ąĮąĖą╝ą░ąĮąĖąĄ ą▓ čüčéą░čéčīąĄ ą╝čŗ čāą┤ąĄą╗ąĖą╝ ą░ąĮą░ą╗ąĖąĘčā čéą░čĆąĖčäąĮąŠą╣ ą┐ąŠą╗ąĖčéąĖą║ąĖ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą┤ą╗čÅ čüą╗čāčćą░čÅ čĆą░ąĘą╝ąĄčēąĄąĮąĖčÅ ą▓ čüč鹊ą╣ą║ąĄ ąŠą┤ąĮąŠą│ąŠ čüąĄčĆą▓ąĄčĆą░ ą▓ ą║ąŠąĮčüčéčĆčāą║čéąĖą▓ąĄ 1U (čéąĖą┐ąŠčĆą░ąĘą╝ąĄčĆ 19"). ą×č湥ą▓ąĖą┤ąĮąŠ, čćč鹊 ą┐čĆąĖ čāą▓ąĄą╗ąĖč湥ąĮąĖąĖ čćąĖčüą╗ą░ čĆą░ąĘą╝ąĄčēą░ąĄą╝čŗčģ čüąĄčĆą▓ąĄčĆąŠą▓ čåąĄąĮčŗ ąĮąĄčüą║ąŠą╗čīą║ąŠ čüąĮąĖąČą░čÄčéčüčÅ, ąĮąŠ, ą┐ąŠ čüčāčéąĖ, ą┐čĆąĖąĮčåąĖą┐čŗ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖąĖ čéą░čĆąĖčäąĮąŠą│ąŠ ą┐ą╗ą░ąĮą░ ąĮąĄ ą╝ąĄąĮčÅčÄčéčüčÅ.

ąŻčüą╗čāą│ą░ Co-location, ą║ą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, ąĖą╝ąĄąĄčé ą┤ą▓ąĄ čüąŠčüčéą░ą▓ą╗čÅčÄčēąĖąĄ:

ą¤ąĄčĆą▓ą░čÅ čüąŠčüčéą░ą▓ą╗čÅčÄčēą░čÅ čāčüą╗čāą│ąĖ Co-location ąŠą┐ą╗ą░čćąĖą▓ą░ąĄčéčüčÅ ą║ą╗ąĖąĄąĮč鹊ą╝ ą▓ ą▓ąĖą┤ąĄ ą┤ą▓čāčģ ą┐ą╗ą░č鹥ąČąĄą╣:

ąÆč鹊čĆą░čÅ čüąŠčüčéą░ą▓ą╗čÅčÄčēą░čÅ čāčüą╗čāą│ąĖ Co-location ąŠą┐ą╗ą░čćąĖą▓ą░ąĄčéčüčÅ čüą╗ąĄą┤čāčÄčēąĖą╝ ąŠą▒čĆą░ąĘąŠą╝.

ą¤čĆąĖ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖąĖ čüąĄčĆą▓ąĄčĆą░ ą║ čüąĄčéąĖ ąśąĮč鹥čĆąĮąĄčé ą║ą╗ąĖąĄąĮčé ąĄą┤ąĖąĮąŠą▓čĆąĄą╝ąĄąĮąĮąŠ ąŠą┐ą╗ą░čćąĖą▓ą░ąĄčé Ethernet-ą┐ąŠčĆčé (full duplex) - ąĖąĮčüčéą░ą╗ą╗čÅčåąĖčÄ ą┐ąŠčĆčéą░. ąĪč鹊ąĖą╝ąŠčüčéčī ą┐ąŠčĆčéą░ ąĘą░ą▓ąĖčüąĖčé ąŠčé čüą║ąŠčĆąŠčüčéąĖ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ, čéąĖą┐ąŠą▓ąŠąĄ ąĘąĮą░č湥ąĮąĖąĄ 100 ą£ą▒ąĖčé/čü, čĆąĄąČąĄ - 10 ą£ą▒ąĖčé/čü. ąÆ 2008 ą│. ą▓ą╗ą░ą┤ąĄą╗čīčåčŗ ąöą” ą£ąŠčüą║ąŠą▓čüą║ąŠą│ąŠ čĆąĄą│ąĖąŠąĮą░ ąĮą░čćą░ą╗ąĖ ą┐čĆąĄą┤ą╗ą░ą│ą░čéčī ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖąĄ ą┐čĆąĖ čüą║ąŠčĆąŠčüčéąĖ 1000 ą£ą▒ąĖčé/čü. ą¤ąŠ ąČąĄą╗ą░ąĮąĖčÄ ąĘą░ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčāčÄ ą┐ą╗ą░čéčā ą║ą╗ąĖąĄąĮčé ą╝ąŠąČąĄčé ą┐ąŠą┤ą║ą╗čÄčćąĖčéčī ąĄčēąĄ ąŠą┤ąĖąĮ Ethernet-ą┐ąŠčĆčé. ąÜą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, ą║ą╗ąĖąĄąĮčé ą▒ąĄčüą┐ą╗ą░čéąĮąŠ ą┐ąŠą╗čāčćą░ąĄčé ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮąŠąĄ čćąĖčüą╗ąŠ IP-ą░ą┤čĆąĄčüąŠą▓ (ąĮą░ą┐čĆąĖą╝ąĄčĆ, ąŠą┤ąĖąĮ-ą┤ą▓ą░). ą¤čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗčģ IP-ą░ą┤čĆąĄčüąŠą▓ ąŠą┐ą╗ą░čćąĖą▓ą░ąĄčéčüčÅ ą║ą╗ąĖąĄąĮč鹊ą╝ ąĄąČąĄą╝ąĄčüčÅčćąĮąŠ (ą▓ ą┐čĆąĄą┤ąĄą╗ą░čģ 20-100 čĆčāą▒. ąĘą░ IP-ą░ą┤čĆąĄčü).

ąÆ ą┤ą░ą╗čīąĮąĄą╣čłąĄą╝ ą║ą╗ąĖąĄąĮčé ąŠą┐ą╗ą░čćąĖą▓ą░ąĄčé čĆą░ąĘą╝ąĄčēąĄąĮąĖąĄ čüąĄčĆą▓ąĄčĆą░, ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ ą┐ąŠčĆčéą░ ąĖ ąĄąČąĄą╝ąĄčüčÅčćąĮčŗą╣ čéčĆą░čäąĖą║. ąöą╗čÅ ąŠą┐ą╗ą░čéčŗ čéčĆą░čäąĖą║ą░ ąŠą┐ąĄčĆą░č鹊čĆčŗ ąöą” ą┐čĆąĄą┤ą╗ą░ą│ą░čÄčé čĆą░ąĘą╗ąĖčćąĮčŗąĄ ą▓ą░čĆąĖą░ąĮčéčŗ čéą░čĆąĖčäąĖą║ą░čåąĖąĖ. ąØą░ą┐čĆąĖą╝ąĄčĆ, ą▓ ąĄąČąĄą╝ąĄčüčÅčćąĮčāčÄ ą┐ą╗ą░čéčā ąĘą░ ą┐ąŠčĆčé ą▓ą║ą╗čÄčćą░ąĄčéčüčÅ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮąŠąĄ čćąĖčüą╗ąŠ ąōą▒ (ąŠą▒čŗčćąĮąŠ ą▓čģąŠą┤čÅčēąĖą╣ čéčĆą░čäąĖą║). ąóąŠą│ą┤ą░ ąŠą┐ąĄčĆą░č鹊čĆ ąĮąŠčĆą╝ąĖčĆčāąĄčé ą┐čĆąĄą▓čŗčłąĄąĮąĖąĄ ą╗ąĖą╝ąĖčéą░: ąĖ ą▓čģąŠą┤čÅčēąĄą│ąŠ, ąĖ ąĖčüčģąŠą┤čÅčēąĄą│ąŠ. ą×čéą╝ąĄčéąĖą╝, čćč鹊 čĆčÅą┤ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąĮąŠčĆą╝ąĖčĆčāčÄčé čéčĆą░čäąĖą║ ą┐ąŠ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖčÅą╝. ąĢčüčéčī ą▓ą░čĆąĖą░ąĮčé, ą║ąŠą│ą┤ą░ ą┐čĆąĖ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠą╣ čåąĄąĮąĄ ąĘą░ ą┐ąŠčĆčé ąŠą▒čŖąĄą╝ čéčĆą░čäąĖą║ą░ ąĮąĄ ąŠą│čĆą░ąĮąĖčćąĖą▓ą░ąĄčéčüčÅ. ąÆ 2009 ą│. ą┐ąŠą╗čāčćąĖą╗ ą┐čĆąĖąĘąĮą░ąĮąĖąĄ ą▓ą░čĆąĖą░ąĮčé čéą░čĆąĖčäąĖą║ą░čåąĖąĖ čü ąŠą┐ą╗ą░č鹊ą╣ ą┐čĆąĄąŠą▒ą╗ą░ą┤ą░čÄčēąĄą│ąŠ čéčĆą░čäąĖą║ą░ (ą▓ąĮąĄ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéąĖ - ą▓čģąŠą┤čÅčēąĖą╣/ąĖčüčģąŠą┤čÅčēąĖą╣). ąŚą┤ąĄčüčī čéą░čĆąĖčäąĖčåąĖčĆčāąĄčéčüčÅ ą║ą░ąČą┤čŗą╣ ąōą▒.

ąÆ ą┤ą░ąĮąĮąŠą╣ čüčéą░čéčīąĄ čĆą░čüč湥čé čüč鹊ąĖą╝ąŠčüčéąĖ čāčüą╗čāą│ąĖ Co-location čā ąŠą┐ąĄčĆą░č鹊čĆą░ ą┐čĆąŠą▓ąĄą┤ąĄąĮ ą┤ą╗čÅ čüą╗ąĄą┤čāčÄčēąĄą╣ ą╝ąŠą┤ąĄą╗ąĖ:

ąÜąŠąĮą║čĆąĄčéąĮą░čÅ ą╝ąŠą┤ąĄą╗čī ą▓čģąŠą┤čÅčēąĄą│ąŠ/ąĖčüčģąŠą┤čÅčēąĄą│ąŠ čéčĆą░čäąĖą║ą░ (15/100 ąōą▒) ą▒čŗą╗ą░ čüč乊čĆą╝čāą╗ąĖčĆąŠą▓ą░ąĮą░ ą┐ąŠčüą╗ąĄ ą║ąŠąĮčüčāą╗čīčéą░čåąĖą╣ čü ą┐čĆąĄą┤čüčéą░ą▓ąĖč鹥ą╗čÅą╝ąĖ ąöą”, ą║ąŠč鹊čĆčŗąĄ ąĮą░ąĘčŗą▓ą░ą╗ąĖ ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą▓ąĄčĆąŠčÅčéąĮčŗąĄ ąŠą▒čŖąĄą╝čŗ ą┤ą╗čÅ ąŠą┤ąĮąŠą│ąŠ čüąĄčĆą▓ąĄčĆą░. ąÆąĄčĆąŠčÅčéąĮąŠ, ą┤ą░ąĮąĮą░čÅ ą╝ąŠą┤ąĄą╗čī čģą░čĆą░ą║č鹥čĆąĖąĘčāąĄčé čĆą░ą▒ąŠčéčā čéą░ą║ ąĮą░ąĘčŗą▓ą░ąĄą╝ąŠą│ąŠ ąĖąĮč乊čĆą╝ą░čåąĖąŠąĮąĮąŠą│ąŠ čüąĄčĆą▓ąĄčĆą░, ą║ ą║ąŠč鹊čĆąŠą╝čā ąĄąČąĄą┤ąĮąĄą▓ąĮąŠ ąŠą▒čĆą░čēą░čÄčéčüčÅ ą┤ąĄčüčÅčéą║ąĖ ą░ą▒ąŠąĮąĄąĮč鹊ą▓.

ą¤čĆąĖ ą▓čŗą▒ąŠčĆąĄ čéą░čĆąĖčäą░ ąĮą░ čāčüą╗čāą│čā Co-location čā ąŠą┐ąĄčĆą░č鹊čĆą░ ąöą” ą╝čŗ ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ą╗ąĖčüčī ąĮą░ ą▓čŗčłąĄčāą║ą░ąĘą░ąĮąĮčāčÄ ą╝ąŠą┤ąĄą╗čī. ą¤čĆąŠčüčćąĖčéčŗą▓ą░ą╗ąĖčüčī ąĘą░čéčĆą░čéčŗ ą║ą╗ąĖąĄąĮčéą░ ą┤ą╗čÅ čĆą░ąĘą╗ąĖčćąĮčŗčģ čéą░čĆąĖčäąĮčŗčģ ą┐ą╗ą░ąĮąŠą▓ ąŠą┐ąĄčĆą░č鹊čĆą░. ąóą░čĆąĖčäąĮčŗą╣ ą┐ą╗ą░ąĮ, ą╝ąĖąĮąĖą╝ąĖąĘąĖčĆčāčÄčēąĖą╣ ąĘą░čéčĆą░čéčŗ ąĮą░ čāčüą╗čāą│čā ą┐čĆąĖ ąĘą░ą┤ą░ąĮąĮąŠą╣ ą╝ąŠą┤ąĄą╗ąĖ, ą▓čŗą▒ąĖčĆą░ą╗čüčÅ ą▓ ą║ą░č湥čüčéą▓ąĄ ąŠčüąĮąŠą▓ąĮąŠą│ąŠ.

ąÆ čüąŠąŠčéą▓ąĄčéčüčéą▓ąĖąĖ čü ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĮąŠą╣ ą║ą╗ą░čüčüąĖčäąĖą║ą░čåąĖąĄą╣ ąöą” ą┐ąŠ ą┐čĆąĖąĘąĮą░ą║čā čüąŠą▒čüčéą▓ąĄąĮąĮąŠčüčéąĖ [4], ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖąĄ ąöą” ą╝ąŠąČąĮąŠ čĆą░ąĘą┤ąĄą╗ąĖčéčī ąĮą░: ąöą” I čéąĖą┐ą░ ąĖ ąöą” II čéąĖą┐ą░.

ą×ą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄ ąöą” I čéąĖą┐ą░ ą▒čŗą╗ąŠ ą┤ą░ąĮąŠ čĆą░ąĮąĄąĄ.

ąÜ ąöą” II čéąĖą┐ą░ ą╝čŗ ąŠčéąĮąĄčüą╗ąĖ ą┤ą░čéą░-čåąĄąĮčéčĆčŗ, čüč乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĮčŗąĄ ąĮą░ ą▒ą░ąĘąĄ ąöą” I čéąĖą┐ą░, č鹊 ąĄčüčéčī ą┐čāč鹥ą╝ ą░čĆąĄąĮą┤čŗ čćą░čüčéąĖ č鹥čģą┐ą╗ąŠčēą░ą┤ą║ąĖ (ą▓ ą▓ąĖą┤ąĄ ąŠčéą┤ąĄą╗čīąĮąŠą╣ ąĘąŠąĮčŗ ąĖą╗ąĖ ąŠčéą┤ąĄą╗čīąĮąŠ čüč鹊čÅčēąĖčģ čüč鹊ąĄą║ ąĮą░ ąĄą┤ąĖąĮąŠą╣ ą┐ą╗ąŠčēą░ą┤ą║ąĄ). ąÆą╗ą░ą┤ąĄą╗čīčåčŗ ąöą” ą▓č鹊čĆąŠą│ąŠ čéąĖą┐ą░ ą╝ąŠą│čāčé ąĖą╝ąĄčéčī čüąŠą▒čüčéą▓ąĄąĮąĮčŗąĄ IP-ą░ą┤čĆąĄčüą░ ąĖą╗ąĖ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī ą░ą┤čĆąĄčüą░ ą▓ą╗ą░ą┤ąĄą╗čīčåą░ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąŠą╣ ą┐ą╗ąŠčēą░ą┤ą║ąĖ (ąöą”).

ą¤ąŠą╗čāč湥ąĮąĮčŗąĄ ą▓ čĆą░ą▒ąŠč鹥 [1] ą┤ą░ąĮąĮčŗąĄ ąĖ čĆąĄąĘčāą╗čīčéą░čéčŗ ą┐ąŠąĘą▓ąŠą╗čÅčÄčé čüčĆą░ą▓ąĮąĖčéčī ąĖčģ čü ą░ąĮąŠąĮčüąĖčĆąŠą▓ą░ąĮąĮčŗą╝ąĖ čĆą░ąĮąĄąĄ [4, 5], ą░ čéą░ą║ąČąĄ ąŠčåąĄąĮąĖčéčī ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ ą▓ čüčéčĆčāą║čéčāčĆąĄ čéą░čĆąĖč乊ą▓ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąöą” ą£ąŠčüą║ąŠą▓čüą║ąŠą│ąŠ čĆąĄą│ąĖąŠąĮą░ ą┐ąŠ čāčüą╗čāą│ąĄ Co-location.

ą¤ąŠąČą░ą╗čāą╣, ąŠą┤ąĖąĮ ąĖąĘ ąŠčüąĮąŠą▓ąĮčŗčģ čĆąĄąĘčāą╗čīčéą░č鹊ą▓ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ [1] ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮ ąĮą░ čĆąĖčü. 3. ąŚą┤ąĄčüčī ą┐ąŠą║ą░ąĘą░ąĮą░ ą┤ąĖąĮą░ą╝ąĖą║ą░ čüčĆąĄą┤ąĮąĖčģ ąĘąĮą░č湥ąĮąĖą╣ ąĄąČąĄą╝ąĄčüčÅčćąĮčŗčģ ą┐ą╗ą░č鹥ąČąĄą╣ ąĘą░ čāčüą╗čāą│čā Co-location čā ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąöą” ą£ąŠčüą║ąŠą▓čüą║ąŠą│ąŠ čĆąĄą│ąĖąŠąĮą░ ąĘą░ 2007-2009 ą│ą│. ąĀąŠčüčé čüčĆąĄą┤ąĮąĖčģ ąĘąĮą░č湥ąĮąĖą╣ ą▓ 2008 ą│. ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü 2007 ą│. čÅą▓ą╗čÅą╗čüčÅ čüą╗ąĄą┤čüčéą▓ąĖąĄą╝ ąŠčüčéčĆąŠą╣ ąĮąĄčģą▓ą░čéą║ąĖ ą┐ą╗ąŠčēą░ą┤ąĄą╣ ą▓ ąöą” ąĀąż [5]. ąÆ 2008-2009 ą│ą│. čüčĆąĄą┤ąĮąĖąĄ ąĘąĮą░č湥ąĮąĖčÅ čéą░čĆąĖč乊ą▓ ąĮą░ čāčüą╗čāą│čā Co-location ą▓čŗčĆąŠčüą╗ąĖ ąĮąĄąĘąĮą░čćąĖč鹥ą╗čīąĮąŠ (ą▓ ą┐čĆąĄą┤ąĄą╗ą░čģ 250 čĆčāą▒./ą╝ąĄčü., ąĖą╗ąĖ ą┐ąŠčĆčÅą┤ą║ą░ 6%). ąŁč鹊 ąŠą▒čāčüą╗ąŠą▓ą╗ąĄąĮąŠ ą┤ą▓čāą╝čÅ čäą░ą║č鹊čĆą░ą╝ąĖ. ąÆąŠ-ą┐ąĄčĆą▓čŗčģ, ąŠčüąĄąĮčīčÄ 2008 ą│. ąĀąż ąĘą░čéčĆąŠąĮčāą╗ ą╝ąĖčĆąŠą▓ąŠą╣ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╣ ą║čĆąĖąĘąĖčü, ą║ąŠč鹊čĆčŗą╣ čüąĮąĖąĘąĖą╗ 菹║ąŠąĮąŠą╝ąĖč湥čüą║čāčÄ ą░ą║čéąĖą▓ąĮąŠčüčéčī ąĖą│čĆąŠą║ąŠą▓ ą▓ąŠ ą▓čüąĄčģ čüąĄą│ą╝ąĄąĮčéą░čģ čĆčŗąĮą║ą░. ąĪąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ čüąŠą║čĆą░čéąĖą╗čüčÅ č鹥ą║čāčēąĖą╣ čüą┐čĆąŠčü ąĖą╗ąĖ ąĘą░ą╝ąĄą┤ą╗ąĖą╗ąĖčüčī č鹥ą╝ą┐čŗ čĆąŠčüčéą░ čüą┐čĆąŠčüą░ ąĮą░ ąŠčéą┤ąĄą╗čīąĮčŗąĄ ąĖąĮč乊ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗąĄ čāčüą╗čāą│ąĖ. ąÆąŠ-ą▓č鹊čĆčŗčģ, ą▓ č鹥č湥ąĮąĖąĄ 2008-2009 ą│ą│. čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ą▓čŗčĆąŠčü ąŠą▒čŖąĄą╝ ąŠą▒čēąĄą│ąŠ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ąĮą░ čĆčŗąĮą║ąĄ ąöą” ą£ąŠčüą║ąŠą▓čüą║ąŠą│ąŠ čĆąĄą│ąĖąŠąĮą░, ą░ čéą░ą║ąČąĄ čāą▓ąĄą╗ąĖčćąĖą╗ąŠčüčī ąĖąĘą▒čŗč鹊čćąĮąŠąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖąĄ, čé.ąĄ. ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖąĄ ąĮą░ čĆčŗąĮą║ąĄ čāčüą╗čāą│ ąöą” čüčéą░ą╗ąŠ ąŠą┐ąĄčĆąĄąČą░čéčī čüą┐čĆąŠčü [2].

ą¤ąŠą╗čāč湥ąĮąĮčŗąĄ ą║ą░č湥čüčéą▓ąĄąĮąĮčŗąĄ ą▓čŗą▓ąŠą┤čŗ ą┐ąŠą┤čéą▓ąĄčƹȹ┤ą░čÄčéčüčÅ ą║ąŠą╗ąĖč湥čüčéą▓ąĄąĮąĮąŠ ą┐čĆąĖ ą░ąĮą░ą╗ąĖąĘąĄ č鹥ą╝ą┐ąŠą▓ ą│ąŠą┤ąŠą▓ąŠą│ąŠ ą┐čĆąĖčĆąŠčüčéą░ čüčĆąĄą┤ąĮąĄą│ąŠ ąĘąĮą░č湥ąĮąĖčÅ ąĄąČąĄą╝ąĄčüčÅčćąĮčŗčģ ą┐ą╗ą░č鹥ąČąĄą╣ ąĮą░ čāčüą╗čāą│čā Co-location čā ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąöą” ą£ąŠčüą║ąŠą▓čüą║ąŠą│ąŠ čĆąĄą│ąĖąŠąĮą░ ąĘą░ 2007-2009 ą│ą│. (čĆąĖčü. 4).

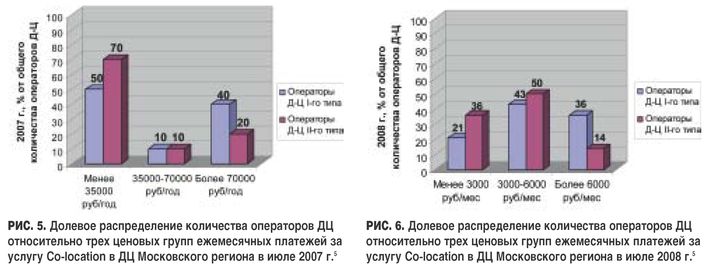

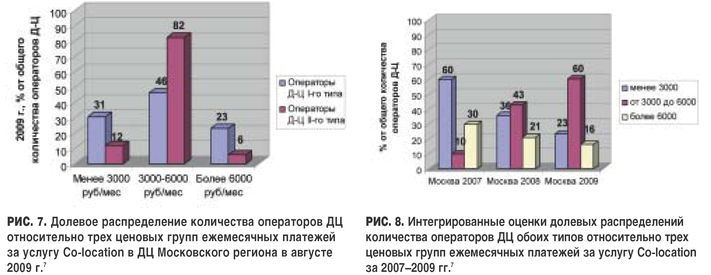

ąĀą░čüčüą╝ąŠčéčĆąĖą╝, ą║ą░ą║ ą╝ąĄąĮčÅą╗ąŠčüčī ą┤ąŠą╗ąĄą▓ąŠąĄ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄ ą║ąŠą╗ąĖč湥čüčéą▓ą░ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąöą” ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ ą▓čŗą▒čĆą░ąĮąĮčŗčģ čéčĆąĄčģ čåąĄąĮąŠą▓čŗčģ ą│čĆčāą┐ą┐ ąĄąČąĄą╝ąĄčüčÅčćąĮčŗčģ ą┐ą╗ą░č鹥ąČąĄą╣ ąĘą░ čāčüą╗čāą│čā Co-location ą▓ ąöą” ą£ąŠčüą║ąŠą▓čüą║ąŠą│ąŠ čĆąĄą│ąĖąŠąĮą░ 2007-2009 ą│ą│. ąØą░ čĆąĖčü. 5 ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąŠ ą┤ąŠą╗ąĄą▓ąŠąĄ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖąĄ ą║ąŠą╗ąĖč湥čüčéą▓ą░ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąöą” ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ čéčĆąĄčģ čåąĄąĮąŠą▓čŗčģ ą│čĆčāą┐ą┐ ąĄąČąĄą╝ąĄčüčÅčćąĮčŗčģ ą┐ą╗ą░č鹥ąČąĄą╣ ąĘą░ čāčüą╗čāą│čā Co-location ą▓ ąöą” ą£ąŠčüą║ąŠą▓čüą║ąŠą│ąŠ čĆąĄą│ąĖąŠąĮą░ ą▓ ąĖčÄą╗ąĄ 2007 ą│. [4], ąĮą░ čĆąĖčü. 6 - čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ ą▓ ąĖčÄą╗ąĄ 2008 ą│., ąĮą░ čĆąĖčü. 7 - ą▓ ą░ą▓ą│čāčüč鹥 2009 ą│.

ąØąĄčéčĆčāą┤ąĮąŠ ąĘą░ą╝ąĄčéąĖčéčī, čćč鹊 čģą░čĆą░ą║č鹥čĆ ą┐ąŠą╗čāč湥ąĮąĮąŠą│ąŠ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ ąĖąĘą╝ąĄąĮąĖą╗čüčÅ čü ą┤ą▓čāčģą╝ąŠą┤ą░ą╗čīąĮąŠą│ąŠ ą▓ 2007 ą│. ąĮą░ ąŠą┤ąĮąŠą╝ąŠą┤ą░ą╗čīąĮąŠąĄ ą▓ 2008-2009 ą│ą│. ą¤čĆąĖ čŹč鹊ą╝ ąŠą┤ąĮąŠą╝ąŠą┤ą░ą╗čīąĮąŠčüčéčī čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ ą▓ 2009 ą│. ą▒ąŠą╗ąĄąĄ čÅčĆą║ąŠ ą▓čŗčĆą░ąČąĄąĮą░, č湥ą╝ ą▓ 2008 ą│. ąŁč鹊 čüą▓ąĖą┤ąĄč鹥ą╗čīčüčéą▓čāąĄčé ąŠ č鹊ą╝, čćč鹊 čĆčŗąĮąŠą║ ąöą” ą£ąŠčüą║ąŠą▓čüą║ąŠą│ąŠ čĆąĄą│ąĖąŠąĮą░ ą┐čĆąĖą▒ą╗ąĖąČą░ąĄčéčüčÅ ą║ čŹčéą░ą┐čā čüą▓ąŠąĄą╣ ąĘčĆąĄą╗ąŠčüčéąĖ - čüąĮąĖąČą░ąĄčéčüčÅ ą║ąŠą╗ąĖč湥čüčéą▓ąŠ čÅą▓ąĮąŠ ąĘą░ą▓čŗčłąĄąĮąĮčŗčģ ąĖ ą┤ąĄą╝ą┐ąĖąĮą│ąŠą▓čŗčģ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖą╣. ąÆąĄčĆąŠčÅčéąĮąŠ, ą║ą╗ąĖąĄąĮčéčŗ ąĮą░čćąĖąĮą░čÄčé ąŠčéą┤ą░ą▓ą░čéčī ą┐čĆąĄą┤ą┐ąŠčćč鹥ąĮąĖąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅą╝, ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗą╝ ąĮą░ ąŠą┐čéąĖą╝ą░ą╗čīąĮąŠąĄ čüąŠąŠčéąĮąŠčłąĄąĮąĖąĄ čåąĄąĮą░/ą║ą░č湥čüčéą▓ąŠ.

ąØą░ čĆąĖčü. 8 ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ąĖąĮč鹥ą│čĆąĖčĆąŠą▓ą░ąĮąĮčŗąĄ ąŠčåąĄąĮą║ąĖ ą┤ąŠą╗ąĄą▓čŗčģ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮąĖą╣ ą║ąŠą╗ąĖč湥čüčéą▓ą░ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąöą” ąŠą▒ąŠąĖčģ čéąĖą┐ąŠą▓ ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ čéčĆąĄčģ čåąĄąĮąŠą▓čŗčģ ą│čĆčāą┐ą┐ ąĄąČąĄą╝ąĄčüčÅčćąĮčŗčģ ą┐ą╗ą░č鹥ąČąĄą╣ ąĘą░ čāčüą╗čāą│čā Co-location ąĘą░ 2007-2009 ą│ą│. ąŚą┤ąĄčüčī čéą░ą║ąČąĄ ąĮąĄčéčĆčāą┤ąĮąŠ ąĘą░ą╝ąĄčéąĖčéčī č鹥ąĮą┤ąĄąĮčåąĖčÄ čāą▓ąĄą╗ąĖč湥ąĮąĖčÅ ą┤ąŠą╗ąĖ ą║ąŠą╗ąĖč湥čüčéą▓ą░ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąöą”, čā ą║ąŠč鹊čĆčŗčģ ąĘąĮą░č湥ąĮąĖąĄ ąĄąČąĄą╝ąĄčüčÅčćąĮąŠą│ąŠ ą┐ą╗ą░č鹥ąČą░ ąĮą░čģąŠą┤ąĖčéčüčÅ ą▓ ą┐čĆąĄą┤ąĄą╗ą░čģ 3000-6000 čĆčāą▒./ą╝ąĄčü. (čü 10 ą┤ąŠ 60%). ą¤čĆąĖ čŹč鹊ą╝ ą┐ąŠčüč鹊čÅąĮąĮąŠ čüąĮąĖąČą░ą╗ą░čüčī ą┤ąŠą╗čÅ ą║ąŠą╗ąĖč湥čüčéą▓ą░ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąöą”, čā ą║ąŠč鹊čĆčŗčģ ą┐ą╗ą░č鹥ąČąĖ ąĘą░ čāčüą╗čāą│čā ą▓čŗčłąĄ 6000 čĆčāą▒./ą╝ąĄčü. (čü 30 ą┤ąŠ 16%) ąĖą╗ąĖ ą╝ąĄąĮąĄąĄ 3000 čĆčāą▒./ą╝ąĄčü. (čü 60 ą┤ąŠ 23%).

ą×ą▒ ąĖąĘą╝ąĄąĮąĄąĮąĖąĖ čéą░čĆąĖčäąĮąŠą╣ ą┐ąŠą╗ąĖčéąĖą║ąĖ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąöą” ą▓ 2009 ą│.

ą×ą▒ąŠčüčéčĆąĄąĮąĖąĄ ą║ąŠąĮą║čāčĆąĄąĮčåąĖąĖ ąĮą░ čĆčŗąĮą║ąĄ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ ąöą” ą£ąŠčüą║ąŠą▓čüą║ąŠą│ąŠ čĆąĄą│ąĖąŠąĮą░ (ąĮą░čĆčÅą┤čā čü ą┤čĆčāą│ąĖą╝ąĖ čäą░ą║č鹊čĆą░ą╝ąĖ) ą┐čĆąĖą▓ąĄą╗ąŠ ą║ ą┐ąĄčĆąĄčüą╝ąŠčéčĆčā čéą░čĆąĖčäąĮąŠą╣ ą┐ąŠą╗ąĖčéąĖą║ąĖ čāčćą░čüčéąĮąĖą║ą░ą╝ąĖ čĆčŗąĮą║ą░.

ąÆ ą┐ąŠčüą╗ąĄą┤ąĮąĄąĄ ą▓čĆąĄą╝čÅ ą╝ąĮąŠą│ąĖąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ-ąŠą┐ąĄčĆą░č鹊čĆčŗ ąĖą┤čāčé ąĮą░ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠąĄ čüąĮąĖąČąĄąĮąĖąĄ čåąĄąĮ ąĮą░ ąŠčüąĮąŠą▓ąĮčŗąĄ čāčüą╗čāą│ąĖ, ą░ čéą░ą║ąČąĄ ą┐čĆąĄą┤ą╗ą░ą│ą░čÄčé čĆčÅą┤ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗčģ čāčüą╗čāą│ ą║ą░ą║ ą▒ąĄčüą┐ą╗ą░čéąĮčŗąĄ. ąĪ čåąĄą╗čīčÄ ą┐čĆąĖą▓ą╗ąĄč湥ąĮąĖčÅ ąĮąŠą▓čŗčģ ą║ą╗ąĖąĄąĮč鹊ą▓ čāą▓ąĄą╗ąĖčćąĖą▓ą░ąĄčéčüčÅ čüčéą░ą▓ą║ą░ ąĮą░ ą┤ąĖčäč乥čĆąĄąĮčåąĖą░čåąĖčÄ čéą░čĆąĖč乊ą▓ čü čāč湥č鹊ą╝ ąŠą▒čŖąĄą╝ą░ čéčĆą░čäąĖą║ą░.

ąśąĘą╝ąĄąĮąĖą╗ąĖčüčī ą┐ąŠą┤čģąŠą┤čŗ ą║ čéą░čĆąĖčäąĖą║ą░čåąĖąĖ čéčĆą░čäąĖą║ą░: ąĄčüą╗ąĖ ą▓ 2007-2008 ą│ą│. ąŠą┐ąĄčĆą░č鹊čĆčŗ ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝ čüčéčĆąŠąĖą╗ąĖ čéą░čĆąĖčäąĮčāčÄ čüąĄčéą║čā ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ ą▓čģąŠą┤čÅčēąĄą│ąŠ čéčĆą░čäąĖą║ą░, č鹊 ą▓ 2009 ą│. ą▒ąŠą╗čīčłą░čÅ čćą░čüčéčī ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąŠčĆąĖąĄąĮčéąĖčĆčāąĄčéčüčÅ ąĮą░ čéą░čĆąĖčäąĖą║ą░čåąĖčÄ čéčĆą░čäąĖą║ą░ ą┐ąŠ ą║čĆąĖč鹥čĆąĖčÄ "ą¤čĆąĄą▓čŗčłąĄąĮąĖąĄ ą▓ąĮąĄ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéąĖ ąŠčé čéąĖą┐ą░ (ą▓čģąŠą┤čÅčēąĖą╣/ąĖčüčģąŠą┤čÅčēąĖą╣)".

ąöčĆčāą│ą░čÅ č鹥ąĮą┤ąĄąĮčåąĖčÅ ą┐ąŠ čéą░čĆąĖčäąĖą║ą░čåąĖąĖ čéčĆą░čäąĖą║ą░: ąŠą┐ąĄčĆą░č鹊čĆčŗ ąöą” ąĮą░čćą░ą╗ąĖ čĆą░ąĘą┤ąĄą╗ąĄąĮąĖąĄ čéčĆą░čäąĖą║ą░ ąĮą░ "čĆąŠčüčüąĖą╣čüą║ąĖą╣/ąĘą░čĆčāą▒ąĄąČąĮčŗą╣" ąĖ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĄąĄ ąĮąŠčĆą╝ąĖčĆąŠą▓ą░ąĮąĖąĄ. ą¤ąŠčüą╗ąĄą┤ąĮąĄąĄ ąĘą░ą║ą╗čÄčćą░ąĄčéčüčÅ ą▓ ąĘą░ą┤ą░ąĮąĖąĖ ą┐čĆąĄą┤ąĄą╗čīąĮąŠą│ąŠ čüąŠąŠčéąĮąŠčłąĄąĮąĖčÅ "čĆąŠčüčüąĖą╣čüą║ąĖą╣/ąĘą░čĆčāą▒ąĄąČąĮčŗą╣", ąĮą░ą┐čĆąĖą╝ąĄčĆ 10:1. ąÆ čĆąĄąĘčāą╗čīčéą░č鹥 ą┐čĆąĖ ąĮąĄąŠą┐čéąĖą╝ą░ą╗čīąĮąŠą╣ ą║ąŠą╝ą╝čāčéą░čåąĖąĖ ą║ą╗ąĖąĄąĮčé ą▒čāą┤ąĄčé ą▓čŗąĮčāąČą┤ąĄąĮ ąŠą┐ą╗ą░čćąĖą▓ą░čéčī ą┐ąĄčĆąĄą┐ą╗ą░čéčā ąĘą░čĆčāą▒ąĄąČąĮąŠą│ąŠ čéčĆą░čäąĖą║ą░. ąÆ čŹčéąĖčģ čāčüą╗ąŠą▓ąĖčÅčģ ą▓ąŠąĘčĆą░čüčéą░ąĄčé čĆąŠą╗čī čĆąŠčüčüąĖą╣čüą║ąĖčģ č鹊č湥ą║ ą┐ąĖčĆąĖąĮą│ą░. ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ą▓ą░ąČąĮčŗą╝ čäą░ą║č鹊čĆąŠą╝ ą┐čĆąĖ ą▓čŗą▒ąŠčĆąĄ ąŠą┐ąĄčĆą░č鹊čĆą░ ąöą” ą▒čāą┤ąĄčé ąĄą╝ą║ąŠčüčéčī ą║ą░ąĮą░ą╗ąŠą▓ čüą▓čÅąĘąĖ ąŠčé ąöą” ą┤ąŠ č鹊čćą║ąĖ ą┐ąĖčĆąĖąĮą│ą░.

ąĀąŠčüčé ą▓ą░ą║ą░ąĮčéąĮąŠą│ąŠ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ąĘą░ čüč湥čé ą▓ą▓ąŠą┤ą░ ą▓ 菹║čüą┐ą╗čāą░čéą░čåąĖčÄ ąĮąŠą▓čŗčģ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ ąöą” ą┐čĆąĖą▓ąĄą╗ ą║ č鹊ą╝čā, čćč鹊 čā ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą║čĆčāą┐ąĮčŗčģ ąöą” ąĄąČąĄą╝ąĄčüčÅčćąĮčŗąĄ ą┐ą╗ą░č鹥ąČąĖ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ąĮąĖąČąĄ, č湥ą╝ čā ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąĮąĄą▒ąŠą╗čīčłąĖčģ ąöą” - ąĮą░ 41%. ąÆąĄčĆąŠčÅčéąĮąŠ, ąŠą┐ąĄčĆą░č鹊čĆčŗ ąĮąŠą▓čŗčģ ą║čĆčāą┐ąĮčŗčģ ąöą” ą£ąŠčüą║ąŠą▓čüą║ąŠą│ąŠ čĆąĄą│ąĖąŠąĮą░ ą┐ąĄčĆą▓čŗą╝ąĖ ąŠčēčāčéąĖą╗ąĖ ąĮąĄą┤ąŠčüčéą░č鹊čćąĮčŗą╣ ą┤ą╗čÅ čüąĄą▒čÅ ą║ą╗ąĖąĄąĮčéčüą║ąĖą╣ čüą┐čĆąŠčü ą▓čüą╗ąĄą┤čüčéą▓ąĖąĄ ąĖąĘą▒čŗčéą║ą░ ąĮąŠą▓čŗčģ ą┐ą╗ąŠčēą░ą┤ąĄą╣ ąöą” ąĮą░ čĆčŗąĮą║ąĄ, čćč鹊 ą┐ąŠą▓ą╗ąĖčÅą╗ąŠ ąĮą░ čéą░čĆąĖčäąĮčāčÄ ą┐ąŠą╗ąĖčéąĖą║čā ą┐čĆąĖą╝ąĄąĮąĖč鹥ą╗čīąĮąŠ ą║ čāčüą╗čāą│ąĄ Co-location.

ąÆ čåąĄą╗ąŠą╝ ą┤ą╗čÅ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąöą” I čéąĖą┐ą░ ąĖą╝ąĄąĄčé ą╝ąĄčüč鹊 ą┤ąŠą╗čÅ ąŠą┐ą╗ą░čéčŗ ąĘą░ čĆą░ąĘą╝ąĄčēąĄąĮąĖąĄ čüąĄčĆą▓ąĄčĆą░, čüąŠą┐ąŠčüčéą░ą▓ąĖą╝ą░čÅ čü ą┤ąŠą╗ąĄą╣ ąŠą┐ą╗ą░čéčŗ ąĘą░ čéčĆą░čäąĖą║, ą┐čĆąĖ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮąŠą╝ čüąĮąĖąČąĄąĮąĖąĖ (ąĮą░ 7 ą┐.ą┐.6) ą┤ąŠą╗ąĖ ą┐ąŠčüą╗ąĄą┤ąĮąĄą│ąŠ ąŠą┐ą╗ą░čéčŗ ąĘą░ čéčĆą░čäąĖą║ ąĘą░ ą┐ąĄčĆąĖąŠą┤ 2008-2009 ą│ą│. ąśąĮą░čÅ ą║ą░čĆčéąĖąĮą░ čģą░čĆą░ą║č鹥čĆąĮą░ ą┤ą╗čÅ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąöą” II čéąĖą┐ą░. ąŚą┤ąĄčüčī čüąĮąĖąČąĄąĮąĖąĄ ą┤ąŠą╗ąĖ čéčĆą░čäąĖą║ą░ ą┐čĆąĖą╝ąĄčĆąĮąŠ čéą░ą║ąŠąĄ ąČąĄ (ąĮą░ 6 ą┐.ą┐.), ąŠą┤ąĮą░ą║ąŠ ą▓ ąŠą▒čŖąĄą╝ąĄ ąĄąČąĄą╝ąĄčüčÅčćąĮąŠą│ąŠ ą┐ą╗ą░č鹥ąČą░ ą▓ 2009 ą│. ą┤ąŠą╗čÅ ąŠą┐ą╗ą░čéčŗ čéčĆą░čäąĖą║ą░ ą▓ ąöą” II čéąĖą┐ą░ čüąŠčüčéą░ą▓ą╗čÅąĄčé ą╗ąĖčłčī 33%! ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ą┤ąŠą╗čÅ ąŠą┐ą╗ą░čéčŗ čéčĆą░čäąĖą║ą░ ą▓ ąĄąČąĄą╝ąĄčüčÅčćąĮąŠą╝ ą┐ą╗ą░č鹥ąČąĄ ąĘą░ čāčüą╗čāą│čā Co-location ą▓ ą£ąŠčüą║ąŠą▓čüą║ąŠą╝ čĆąĄą│ąĖąŠąĮąĄ ąĮąĄčāą║ą╗ąŠąĮąĮąŠ čüąĮąĖąČą░ąĄčéčüčÅ ą║ą░ą║ čā ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąöą” I čéąĖą┐ą░, čéą░ą║ ąĖ čā ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąöą” II čéąĖą┐ą░.

ąĀą░čüčüą╝ąŠčéčĆąĄąĮąĮą░čÅ čüąĖčéčāą░čåąĖčÅ ą┤ą░čüčé ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮčŗąĄ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ą░ č鹥ą╝ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ ąöą”, ą║ąŠč鹊čĆčŗąĄ ąŠą┐ąĄčĆą░čéąĖą▓ąĮąŠ ąŠčåąĄąĮčÅčé čĆčŗąĮąŠčćąĮčŗąĄ čĆąĄą░ą╗ąĖąĖ ąĖ ą▒čāą┤čāčé č乊čĆą╝ąĖčĆąŠą▓ą░čéčī ą░ą┤ąĄą║ą▓ą░čéąĮčāčÄ čéą░čĆąĖčäąĮčāčÄ ą┐ąŠą╗ąĖčéąĖą║čā ą▓ čłą║ą░ą╗ąĄ "čåąĄąĮą░/ą║ą░č湥čüčéą▓ąŠ" ąĮą░ ąŠčüąĮąŠą▓ąĮčŗąĄ ąĖ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗąĄ čāčüą╗čāą│ąĖ ąöą”. ą¤čĆąŠą▓ąŠą┤čÅ čĆą░ąĘčāą╝ąĮčāčÄ čéą░čĆąĖčäąĮčāčÄ ą┐ąŠą╗ąĖčéąĖą║čā, ąŠąĮąĖ ą┐ąŠą╗čāčćą░čé ąĮąĄąŠą▒čģąŠą┤ąĖą╝čŗąĄ ą║ąŠąĮą║čāčĆąĄąĮčéąĮčŗąĄ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ą░ ąĖ ąŠą▒ąĄčüą┐ąĄčćą░čé čāčüą┐ąĄčģ čüą▓ąŠąĄą│ąŠ ą▒ąĖąĘąĮąĄčüą░ ą▓ ąĮąŠą▓čŗčģ čāčüą╗ąŠą▓ąĖčÅčģ.

ąøąĖč鹥čĆą░čéčāčĆą░

2 ąÆ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖąĖ ą┐ąŠą┤ ąŠą▒čēąĄą╣ ą┐ą╗ąŠčēą░ą┤čīčÄ ą┐ąŠą┤čĆą░ąĘčāą╝ąĄą▓ą░ąĄčéčüčÅ čüčāą╝ą╝ą░čĆąĮą░čÅ ą┐ą╗ąŠčēą░ą┤čī č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąĖčģ ą┐ą╗ąŠčēą░ą┤ąŠą║ (ąĘą░ą╗ąŠą▓) ą┤ą░čéą░-čåąĄąĮčéčĆąŠą▓ ą▓ ą£ąŠčüą║ąŠą▓čüą║ąŠą╝ čĆąĄą│ąĖąŠąĮąĄ.

3 ąśčüč鹊čćąĮąĖą║: ąŚąÉą× "ąĪąŠą▓čĆąĄą╝ąĄąĮąĮčŗąĄ ąóąĄą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąĖ"

4 ąśčüč鹊čćąĮąĖą║: ąŚąÉą× "ąĪąŠą▓čĆąĄą╝ąĄąĮąĮčŗąĄ ąóąĄą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąĖ"

5 ąśčüč鹊čćąĮąĖą║: ąŚąÉą× "ąĪąŠą▓čĆąĄą╝ąĄąĮąĮčŗąĄ ąóąĄą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąĖ"

6 ą¤.ą┐. - ą┐čĆąŠčåąĄąĮčéąĮčŗą╣ ą┐čāąĮą║čé

7 ąśčüč鹊čćąĮąĖą║: ąŚąÉą× "ąĪąŠą▓čĆąĄą╝ąĄąĮąĮčŗąĄ ąóąĄą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąĖ"

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #6, 2009

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 5210

ąĪčéą░čéčīąĖ ą┐ąŠ č鹥ą╝ąĄ

ąÉą▓č鹊čĆ

| |||

ąÉą▓č鹊čĆ

| |||

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ąŠą┐ąĄčĆą░č鹊čĆčüą║ąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣