ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ąŠą┐ąĄčĆą░č鹊čĆčüą║ąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąÉąĮą░č鹊ą╗ąĖą╣ ąÆąŠčĆąŠąĮčåąŠą▓

ąŚą░ą╝ąĄčüčéąĖč鹥ą╗čī ąĘą░ą▓ąĄą┤čāčÄčēąĄą│ąŠ ąŠčéą┤ąĄą╗ąĄąĮąĖąĄą╝ "ąÜą░ą▒ąĄą╗ąĖ, ą┐čĆąŠą▓ąŠą┤ą░ ąĖ ą░čĆą╝ą░čéčāčĆą░ ą┤ą╗čÅ čüąĖčüč鹥ą╝ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣ ąĖ ąĖąĮč乊čĆą╝ą░čéąĖąĘą░čåąĖąĖ" ą×ąÉą×"ąÆąØąśąśąÜą¤", ą║.čé.ąĮ.

ąÉąĮą░č鹊ą╗ąĖą╣ ąśą╗čīąĖąĮ

ąĀąĄč乥čĆąĄąĮčé ąŠčéą┤ąĄą╗ąĄąĮąĖčÅ "ąÜą░ą▒ąĄą╗ąĖ, ą┐čĆąŠą▓ąŠą┤ą░ ąĖ ą░čĆą╝ą░čéčāčĆą░ ą┤ą╗čÅ čüąĖčüč鹥ą╝ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣ ąĖ ąĖąĮč乊čĆą╝ą░čéąĖąĘą░čåąĖąĖ" ą×ąÉą×"ąÆąØąśąśąÜą¤"

ą«čĆąĖą╣ ąøą░čĆąĖąĮ

ąöąĖčĆąĄą║č鹊čĆ ą┐ąŠ ąĮą░čāčćąĮąŠą╝čā ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖčÄ, ąĘą░ą▓ąĄą┤čāčÄčēąĖą╣ ąŠčéą┤ąĄą╗ąĄąĮąĖąĄą╝ "ąÜą░ą▒ąĄą╗ąĖ, ą┐čĆąŠą▓ąŠą┤ą░ ąĖ ą░čĆą╝ą░čéčāčĆą░ ą┤ą╗čÅ čüąĖčüč鹥ą╝ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣ ąĖ ąĖąĮč乊čĆą╝ą░čéąĖąĘą░čåąĖąĖ" ą×ąÉą×"ąÆąØąśąśąÜą¤", ą┤.čé.ąĮ.

ąÆ ąĮą░čćą░ą╗ąĄ ą│ąŠą┤ą░ ą┐čĆąĖąĮčÅč鹊 ą│ąŠą▓ąŠčĆąĖčéčī ąŠą▒ ąĖč鹊ą│ą░čģ ą┐čĆąŠčłąĄą┤čłąĄą│ąŠ ą│ąŠą┤ą░ ąĖ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ą░čģ ąĮą░ ą▒čāą┤čāčēąĄąĄ. ąĀą░čüčüą╝ąŠčéčĆąĖą╝ čü čŹčéąĖčģ ą┐ąŠąĘąĖčåąĖą╣ čéą░ą║čāčÄ č鹥ą╝čā, ą║ą░ą║ "ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ąĖ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖąĄ ąŠą┐čéąĖč湥čüą║ąŠą│ąŠ ą║ą░ą▒ąĄą╗čÅ (ą×ąÜ) ą▓ ąĀąŠčüčüąĖąĖ". ąĪąĄą│ąŠą┤ąĮčÅ ą▓ čāčüą╗ąŠą▓ąĖčÅčģ ą╝ąĖčĆąŠą▓ąŠą│ąŠ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ ą║čĆąĖąĘąĖčüą░ ą░ąĮą░ą╗ąĖąĘ čĆčŗąĮą║ą░ ą×ąÜ ą┐čĆąĖąŠą▒čĆąĄčéą░ąĄčé ąŠčüąŠą▒čāčÄ ą░ą║čéčāą░ą╗čīąĮąŠčüčéčī

ąÆ ą║ąŠąĮčåąĄ 2008 ą│. ą▓ ą¤ąŠą┤ą╝ąŠčüą║ąŠą▓čīąĄ ąĮą░ ą£ąĄąČą┤čāąĮą░čĆąŠą┤ąĮąŠą╣ ą║ąŠąĮč乥čĆąĄąĮčåąĖąĖ "ą×ą┐čéąĖč湥čüą║ąĖąĄ ą║ą░ą▒ąĄą╗ąĖ-2008" ą▓ čĆčÅą┤ąĄ ą┤ąŠą║ą╗ą░ą┤ąŠą▓ ą▒čŗą╗ąĖ ąĘą░čéčĆąŠąĮčāčéčŗ ą▓ąŠą┐čĆąŠčüčŗ ą▓ą╗ąĖčÅąĮąĖčÅ ą║čĆąĖąĘąĖčüą░ ąĮą░ ą╝ąĖčĆąŠą▓ąŠą╣ čĆčŗąĮąŠą║ ąŠą┐čéąĖč湥čüą║ąŠą│ąŠ ą▓ąŠą╗ąŠą║ąĮą░ (ą×ąÆ) ąĖ ą║ą░ą▒ąĄą╗čÅ.

ąØą░ čĆąĖčü. 1, ą▓ąĘčÅč鹊ą╝ ąĖąĘ ą┐čĆąĄąĘąĄąĮčéą░čåąĖąĖ čäąĖčĆą╝čŗ Corning, ą┐ąŠą║ą░ąĘą░ąĮąŠ, čćč鹊 čüčĆąĄą┤ąĮąĖąĄ č鹥ą╝ą┐čŗ čĆąŠčüčéą░ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą×ąÆ ą▓ ą┐ąĄčĆąĖąŠą┤ čü 2002 ą┐ąŠ 2007 ą│ą│. čüąŠčüčéą░ą▓ą╗čÅą╗ąĖ 10-15%. ąśčüčģąŠą┤čÅ ąĖąĘ ąŠąČąĖą┤ą░ąĮąĖčÅ čüąŠčģčĆą░ąĮąĄąĮąĖčÅ čéą░ą║ąĖčģ č鹥ą╝ą┐ąŠą▓, ą░ąĮą░ą╗ąĖčéąĖą║ąĖ ą┐čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ą╗ąĖ, čćč鹊 ąŠą▒čŖąĄą╝čŗ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą×ąÆ ą▓ 2008 ą│. ą┤ąŠčüčéąĖą│ąĮčāčé ąŠčéą╝ąĄčéą║ąĖ ą▓ čĆą░ą╣ąŠąĮąĄ 150 ą╝ą╗ąĮ ą║ą╝. ą×ą┤ąĮą░ą║ąŠ ą▓ąŠ ą▓č鹊čĆąŠą╣ ą┐ąŠą╗ąŠą▓ąĖąĮąĄ 2008 ą│. čĆąŠčüčé ą╝ąĖčĆąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ ą×ąÆ ąĘą░ą╝ąĄą┤ą╗ąĖą╗čüčÅ, čćč鹊 ą▓ąĖą┤ąĮąŠ ąĖąĘ ą┤ą░ąĮąĮčŗčģ, ą┐čĆąĖą▓ąŠą┤ąĖą╝čŗčģ CRU Monitor (čéą░ą▒ą╗. 1).

ą¤ąŠčģąŠąČą░čÅ čüąĖčéčāą░čåąĖčÅ čüą╗ąŠąČąĖą╗ą░čüčī ąĖ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ ą×ąÜ.

ąÆ 2007 ą│. čĆąŠčüčüąĖą╣čüą║ąĖąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ ąĖąĘą│ąŠč鹊ą▓ąĖą╗ąĖ ą▒ąĄąĘ ą╝ą░ą╗ąŠą│ąŠ 3 ą╝ą╗ąĮ. ą║ą╝ ą×ąÜ ą▓ ąŠą┤ąĮąŠą▓ąŠą╗ąŠą║ąŠąĮąĮąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ, ą┐čĆąĖ čŹč鹊ą╝ ąĘą░ą▓ąŠą┤čŗ ą▒čŗą╗ąĖ ą┐ąŠą╗ąĮąŠčüčéčīčÄ ąĘą░ą│čĆčāąČąĄąĮčŗ ąĮą░ ąĮąĄčüą║ąŠą╗čīą║ąŠ ą╝ąĄčüčÅčåąĄą▓ ą▓ą┐ąĄčĆąĄą┤. ąÆ ą║ąŠąĮčåąĄ 2007 ą│., ą▓ą┐ąĄčĆą▓čŗąĄ ąĘą░ ą▓čüčÄ ąĖčüč鹊čĆąĖčÄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą×ąÜ ą▓ ąĀąŠčüčüąĖąĖ, ąĮą░ą▒ą╗čÄą┤ą░ą╗ą░čüčī čüąĖčéčāą░čåąĖčÅ, ą║ąŠą│ą┤ą░ ąĘą░ą║ą░ąĘčćąĖą║ąĖ ą▒čŗą╗ąĖ ą▓čŗąĮčāąČą┤ąĄąĮčŗ ąŠąČąĖą┤ą░čéčī ą▒ąŠą╗ąĄąĄ 3 ą╝ąĄčüčÅčåąĄą▓ ąĖąĘą│ąŠč鹊ą▓ą╗ąĄąĮąĖčÅ ąĖ ą┐ąŠčüčéą░ą▓ąŠą║ ąŠą┐čéąĖč湥čüą║ąŠą│ąŠ ą║ą░ą▒ąĄą╗čÅ, ąŠą┐ą╗ą░čéąĖą▓ ąĄą│ąŠ.

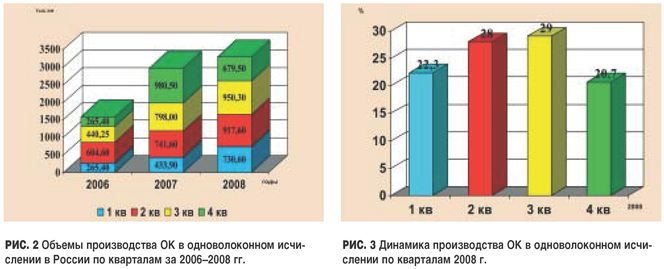

ąÆ čŹč鹊ą╣ čüąĖčéčāą░čåąĖąĖ ą▓ąĄą┤čāčēąĖąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ ą×ąÜ ą┐čĆąĖąĮąĖą╝ą░čÄčé ą╝ąĄčĆčŗ ą║ ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠą╝čā čāą▓ąĄą╗ąĖč湥ąĮąĖčÄ ą▓ 2008 ą│. čüą▓ąŠąĖčģ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąĄąĮąĮčŗčģ ą╝ąŠčēąĮąŠčüč鹥ą╣, ą░ ą░ąĮą░ą╗ąĖčéąĖą║ąĖ ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāčÄčé čĆąŠčüčé ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ąŠą┐čéąĖč湥čüą║ąŠą│ąŠ ą▓ąŠą╗ąŠą║ąĮą░ ą┐ąŠ ą│ąŠą┤čā ąĮą░ 30-35%. ąöąĄą╣čüčéą▓ąĖč鹥ą╗čīąĮąŠčüčéčī čéčĆąĄčģ ą║ą▓ą░čĆčéą░ą╗ąŠą▓ 2008 ą│., ą║ą░ąĘą░ą╗ąŠčüčī, ą┐ąŠą┤čéą▓ąĄčƹȹ┤ą░ą╗ą░ čŹčéąĖ ą┐čĆąŠą│ąĮąŠąĘčŗ (čüą╝. čĆąĖčü. 2 ąĖ čéą░ą▒ą╗. 2).

ą×ą┤ąĮą░ą║ąŠ ąĖąĘ čéą░ą▒ą╗. 2 ą▓ąĖą┤ąĮąŠ, čćč鹊 ąĮą░čćąĖąĮą░čÅ čüąŠ ą▓č鹊čĆąŠą│ąŠ ą║ą▓ą░čĆčéą░ą╗ą░ ąĮą░ą▒ą╗čÄą┤ą░ą╗ą░čüčī č鹥ąĮą┤ąĄąĮčåąĖčÅ ą┐ąŠčüč鹊čÅąĮąĮąŠą│ąŠ čüąĮąĖąČąĄąĮąĖčÅ čüą┐čĆąŠčüą░ ąĮą░ ą×ąÜ. ąśč鹊ą│ąĖ č湥čéą▓ąĄčĆč鹊ą│ąŠ ą║ą▓ą░čĆčéą░ą╗ą░ 2008 ą│. (čĆąĖčü. 2, 3 ąĖ čéą░ą▒ą╗. 2), ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé, čćč鹊 ąŠą▒čŖąĄą╝čŗ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ čüčéą░ą╗ąĖ ą╝ąĄąĮčīčłąĄ ąĖ č鹥ą╝ą┐ čĆąŠčüčéą░ ą▓ č湥čéą▓ąĄčĆč鹊ą╝ ą║ą▓ą░čĆčéą░ą╗ąĄ ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ č湥čéą▓ąĄčĆč鹊ą╝čā ą║ą▓ą░čĆčéą░ą╗čā 2007 ą│. čüčéą░ą╗ ąŠčéčĆąĖčåą░č鹥ą╗čīąĮčŗą╝.

ą¦ąĄą╝ ą▓čŗąĘą▓ą░ąĮąŠ ą┐ą░ą┤ąĄąĮąĖąĄ čüą┐čĆąŠčüą░ ąĮą░ ą×ąÜ, ą║ąŠč鹊čĆčŗąĄ ą┐ąŠ ąŠą▒čēąĄą╝čā ą╝ąĮąĄąĮąĖčÄ čÅą▓ą╗čÅčÄčéčüčÅ čüą░ą╝ąŠą╣ čüąŠą▓ąĄčĆčłąĄąĮąĮąŠą╣ čäąĖąĘąĖč湥čüą║ąŠą╣ čüčĆąĄą┤ąŠą╣ ą┤ą╗čÅ ą┐ąĄčĆąĄą┤ą░čćąĖ ąĖąĮč乊čĆą╝ą░čåąĖąĖ, ą░ čéą░ą║ąČąĄ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĮąŠą╣ čüčĆąĄą┤ąŠą╣ ą┤ą╗čÅ ą┐ąĄčĆąĄą┤ą░čćąĖ ą▒ąŠą╗čīčłąĖčģ ą┐ąŠč鹊ą║ąŠą▓ ąĖąĮč乊čĆą╝ą░čåąĖąĖ ąĮą░ ąĘąĮą░čćąĖč鹥ą╗čīąĮčŗąĄ čĆą░čüčüč鹊čÅąĮąĖčÅ?

ą¦č鹊ą▒čŗ ąŠčéą▓ąĄčéąĖčéčī ąĮą░ čŹč鹊čé ą▓ąŠą┐čĆąŠčü, čĆą░čüčüą╝ąŠčéčĆąĖą╝ čĆčŗąĮąŠą║ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą×ąÜ.

ąØą░ čāąČąĄ čāą┐ąŠą╝ąĖąĮą░ą▓čłąĄą╣čüčÅ ą║ąŠąĮč乥čĆąĄąĮčåąĖąĖ ą▒čŗą╗ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮ ą┤ąŠą║ą╗ą░ą┤ ąĘą░ą╝ąĄčüčéąĖč鹥ą╗čÅ ą┤ąĖčĆąĄą║č鹊čĆą░ ą┐ąŠ ąĮą░čāą║ąĄ ążąōąŻą¤ ą”ąØąśąśąĪ ąÉ.ą£. ą£ąĄą║ą║ąĄą╗čÅ ą┐ąŠą┤ ąĮą░ąĘą▓ą░ąĮąĖąĄą╝ "ąŚą░ą║ąŠąĮąŠą╝ąĄčĆąĮąŠčüčéąĖ ąĖ ą┐ą░čĆą░ą┤ąŠą║čüčŗ čĆą░ąĘą▓ąĖčéąĖčÅ ą▓ąŠą╗ąŠą║ąŠąĮąĮąŠ-ąŠą┐čéąĖč湥čüą║ąĖčģ ą╗ąĖąĮąĖą╣ čüą▓čÅąĘąĖ ą▓ ąĀąŠčüčüąĖąĖ". ąÆ čŹč鹊ą╝ ą┤ąŠą║ą╗ą░ą┤ąĄ ą▒čŗą╗ąĖ ą┐čĆąĖą▓ąĄą┤ąĄąĮčŗ ą┤ą░ąĮąĮčŗąĄ ą┐ąŠ ą┐čĆąŠčéčÅąČąĄąĮąĮąŠčüčéąĖ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą║ą░ą▒ąĄą╗čīąĮčŗčģ ą╗ąĖąĮąĖą╣ (čéą░ą▒ą╗. 3) ąĮą░ čüąĄčéčÅčģ čĆą░ąĘąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓.

ąÆ čüą▓čÅąĘąĖ čü čŹčéąĖą╝ čā ąĮąĄą│ąŠ ą▓ąŠąĘąĮąĖą║ ą▓ąŠą┐čĆąŠčü, ą░ ą║čāą┤ą░ ąĖą┤ąĄčé ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖą╝čŗą╣ ą▓ ąĀąŠčüčüąĖąĖ ą×ąÜ? ąÆąĄą┤čī ą┤ąĄą╣čüčéą▓ąĖč鹥ą╗čīąĮąŠ ą┐ąŠ ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗą╝ ąĖą╝ ąČąĄ ą┤ą░ąĮąĮčŗą╝ čü 2000 ą┐ąŠ 2008 ą│ą│. ą▓ą║ą╗čÄčćąĖč鹥ą╗čīąĮąŠ ą▒čŗą╗ąŠ ą┐čĆąŠąĖąĘą▓ąĄą┤ąĄąĮąŠ 862 čéčŗčü. ą║ą╝ ą×ąÜ ą▓ čäąĖąĘąĖč湥čüą║ąŠą╣ ą┤ą╗ąĖąĮąĄ.

ąØą░ čŹč鹊čé čüč湥čé ąĖą╝ąĄąĄčéčüčÅ čĆčÅą┤ ą║ąŠą╝ą╝ąĄąĮčéą░čĆąĖąĄą▓.

ąÆąŠ-ą┐ąĄčĆą▓čŗčģ, čüąŠą│ą╗ą░čüąĮąŠ ąĄąČąĄą│ąŠą┤ąĮąŠ ą┐čĆąĖą▓ąŠą┤ąĖą╝čŗą╝ ą┤ą░ąĮąĮčŗą╝ ą£ąØąóąÜ "ąĪą▓ąĄč鹊ą▓ąŠą┤" ą▓ ąĀąŠčüčüąĖąĖ ąĘą░ ą┐ąĄčĆąĖąŠą┤ čü 2000 ą│. ą┐ąŠ ąŠą║čéčÅą▒čĆčī 2008 ą│. ą▒čŗą╗ąŠ ą┐čĆąŠąĖąĘą▓ąĄą┤ąĄąĮąŠ 682,8 ą║ą╝ ą×ąÜ ą▓ čäąĖąĘąĖč湥čüą║ąŠą╣ ą┤ą╗ąĖąĮąĄ. ą×ą┤ąĮą░ą║ąŠ ąĖ čŹčéą░ čåąĖčäčĆą░ ą▓ 4 čĆą░ąĘą░ ą▓čŗčłąĄ, č湥ą╝ ą┐čĆąĖą▓ąŠą┤ąĖą╝čŗąĄ ąÉ. ą£ąĄą║ą║ąĄą╗ąĄą╝ ą┤ą░ąĮąĮčŗąĄ ą┐ąŠ ą┐čĆąŠčéčÅąČąĄąĮąĮąŠčüčéąĖ ą▓čüąĄčģ ą▓ąŠą╗ąŠą║ąŠąĮąĮąŠ-ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗čīąĮčŗčģ ą╗ąĖąĮąĖą╣.

ąÆąŠ-ą▓č鹊čĆčŗčģ, čĆąŠą╗čī "ąĮąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓" ąĖ ą┤čĆčāą│ąĖčģ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖą╣, čÅą▓ą╗čÅčÄčēąĖčģčüčÅ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čÅą╝ąĖ ą×ąÜ, ą▓ ą┤ąŠą║ą╗ą░ą┤ąĄ ąÉ. ą£ąĄą║ą║ąĄą╗čÅ ą▒čŗą╗ą░ čÅą▓ąĮąŠ ą┐čĆąĖąĮąĖąČąĄąĮą░. ąÆąĄą┤čī č鹊ą╗čīą║ąŠ ą│čĆčāą┐ą┐ą░ ą║ąŠą╝ą┐ą░ąĮąĖą╣ "ąĪąĖąĮč鹥čĆčĆą░" ąĘą░čÅą▓ą╗čÅąĄčé, čćč鹊 ąĄąĄ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮą░čÅ ą▓ąŠą╗ąŠą║ąŠąĮąĮąŠ-ąŠą┐čéąĖč湥čüą║ą░čÅ čüąĄčéčī ą▒ąŠą╗ąĄąĄ 67 čéčŗčü. ą║ą╝, "ąæąĖą╗ą░ą╣ąĮ" ą▓ ąĀąŠčüčüąĖąĖ čĆą░čüą┐ąŠą╗ą░ą│ą░ąĄčé 70 čéčŗčü. ą║ą╝ ą▓ąŠą╗ąŠą║ąŠąĮąĮąŠ-ąŠą┐čéąĖč湥čüą║ąĖčģ ą╗ąĖąĮąĖą╣ čüą▓čÅąĘąĖ (ąÆą×ąøąĪ). ąŚąĮą░čćąĖč鹥ą╗čīąĮąŠąĄ ą▓ą╗ąĖčÅąĮąĖąĄ ąĮą░ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖąĄ ą×ąÜ ąŠą║ą░ąĘčŗą▓ą░čÄčé ąŠą┐ąĄčĆą░č鹊čĆčŗ čüąŠč鹊ą▓ąŠą╣ čüą▓čÅąĘąĖ. ą×čüąĮąŠą▓ąĮčŗą╝ čüčéąĖą╝čāą╗ąŠą╝ ą┤ą╗čÅ čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ą░ čüąŠą▒čüčéą▓ąĄąĮąĮčŗčģ ąÆą×ąøąĪ ą┤ą╗čÅ ąĮąĖčģ čüčéą░ą╗ ą┐ąĄčĆąĄčģąŠą┤ ą║ čüąŠč鹊ą▓ąŠą╣ čüą▓čÅąĘąĖ čéčĆąĄčéčīąĄą│ąŠ ą┐ąŠą║ąŠą╗ąĄąĮąĖčÅ - 3G. ąĪąŠą▒čüčéą▓ąĄąĮąĮčŗąĄ ąÆą×ąøąĪ ą┐ąŠąĘą▓ąŠą╗čÅčé čŹčéąĖą╝ ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝ čüąĮąĖąĘąĖčéčī ąĖąĘą┤ąĄčƹȹ║ąĖ, čüą▓čÅąĘą░ąĮąĮčŗąĄ čü ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠčüčéčīčÄ ą░čĆąĄąĮą┤ąŠą▓ą░čéčī ą║ą░ąĮą░ą╗čŗ čüą▓čÅąĘąĖ čā ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆąŠą▓. ąōąĄąĮąĄčĆą░ą╗čīąĮčŗą╝ ą┤ąĖčĆąĄą║č鹊čĆąŠą╝ ąŚąÉą× "ą×ąÜąĪ 01" ąÆą░čüąĖą╗čīąĄą▓čŗą╝ ąØ.ąÉ. ą▒čŗą╗ąŠ ąŠčéą╝ąĄč湥ąĮąŠ, čćč鹊 čŹčéąĖ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą┐ąŠčéčĆąĄą▒ą╗čÅčÄčé ą┤ąŠ 30% ą×ąÜ, ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖą╝ąŠą│ąŠ ąĄą│ąŠ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖąĄą╝. ąŚąĮą░čćąĖč鹥ą╗čīąĮąŠąĄ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖąĄ ą×ąÜ čüą▓čÅąĘą░ąĮąŠ čüąŠ čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ąŠą╝ čüąĄč鹥ą╣ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░.

ąśčéą░ą║, ą▒ąŠą╗ąĄąĄ ąĖą╗ąĖ ą╝ąĄąĮąĄąĄ čÅčüąĮąŠ, ą║čāą┤ą░ ąĖą┤ąĄčé ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖą╝čŗą╣ ą▓ čüčéčĆą░ąĮąĄ ą×ąÜ. ąźąŠčéčÅ ąĖ ąĘą┤ąĄčüčī ąĮąĄ ąŠą▒ąŠą╣čéąĖčüčī ą▒ąĄąĘ ąĮą░ą┤ąĄąČąĮčŗčģ čüčéą░čéąĖčüčéąĖč湥čüą║ąĖčģ ą┤ą░ąĮąĮčŗčģ ą┐ąŠ ą┐ąŠčüčéą░ą▓ą║ą░ą╝ ą×ąÜ ą┤ą╗čÅ čĆą░ąĘą╗ąĖčćąĮčŗčģ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣.

ąśą╝ąĄąĄčéčüčÅ ąĄčēąĄ ąŠą┤ąĖąĮ ąĮąĄą╝ą░ą╗ąŠą▓ą░ąČąĮčŗą╣ ą▓ąŠą┐čĆąŠčü.

ąÜą░ą║ąĖą╝ąĖ ą▓ąĖą┤čÅčéčüčÅ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓čŗ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĖ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą×ąÜ ą▓ ąĀąŠčüčüąĖąĖ ą▓ ąĮčŗąĮąĄčłąĮąĖčģ čāčüą╗ąŠą▓ąĖčÅčģ?

ą×ą▒čĆą░čéąĖą╝čüčÅ ąĄčēąĄ ą║ ąŠą┤ąĮąŠą╣ čåąĖčéą░č鹥 ąĖąĘ ą┤ąŠą║ą╗ą░ą┤ą░ ąÉ. ą£ąĄą║ą║ąĄą╗čÅ: "ąĪą┐čĆąŠčü - čĆąĄąĘčāą╗čīčéą░čé ą▒ą░ą╗ą░ąĮčüą░ ą╝ąĄąČą┤čā ą╝ąŠčéąĖą▓ą░čåąĖąĄą╣ ąĖ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčÅą╝ąĖ". ąÆ čŹč鹊ą╝ čü ąĮąĖą╝ čéčĆčāą┤ąĮąŠ ąĮąĄ čüąŠą│ą╗ą░čüąĖčéčīčüčÅ. ąś ąĄčüą╗ąĖ čü ą╝ąŠčéąĖą▓ą░čåąĖąĄą╣ ąĮą░ čĆčŗąĮą║ąĄ ą×ąÜ ą▓čüąĄ ą▓ ą┐ąŠčĆčÅą┤ą║ąĄ, č鹊 čü ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčÅą╝ąĖ, ą▓ čüą▓čÅąĘąĖ čü čĆą░ąĘčĆą░čüčéą░čÄčēąĖą╝čüčÅ čäąĖąĮą░ąĮčüąŠą▓čŗą╝ ą║čĆąĖąĘąĖčüąŠą╝, ą┤ąŠ čÅčüąĮąŠčüčéąĖ ą┤ą░ą╗ąĄą║ąŠ. ążąĖąĮą░ąĮčüąŠą▓čŗą╣ ą║čĆąĖąĘąĖčü ą▓ čüčéčĆą░ąĮąĄ ąĘą░čéčĆąŠąĮčāą╗ ą▓čüąĄ ą▒ąĄąĘ ąĖčüą║ą╗čÄč湥ąĮąĖčÅ čüąĄą║č鹊čĆčŗ 菹║ąŠąĮąŠą╝ąĖą║ąĖ, ą▓ č鹊ą╝ čćąĖčüą╗ąĄ ąĖ ąŠčéčĆą░čüą╗čī čüą▓čÅąĘąĖ. ąØą░ ą┐čĆąŠčéčÅąČąĄąĮąĖąĖ ą┐ąŠčüą╗ąĄą┤ąĮąĖčģ ą╗ąĄčé č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąĖ ąŠčüčéą░ą▓ą░ą╗ąĖčüčī ąĮąĄą║ąĖą╝ ąŠčüčéčĆąŠą▓ą║ąŠą╝ ą▒ą╗ą░ą│ąŠą┐ąŠą╗čāčćąĖčÅ. ąŁč鹊 ąŠčéąĮąŠčüąĖčéčüčÅ ąĖ ą║ čéčĆąĄą╝ ą║ą▓ą░čĆčéą░ą╗ą░ą╝ 2008 ą│., ą║ąŠč鹊čĆčŗą╝ čüąŠą┐čāčéčüčéą▓ąŠą▓ą░ą╗ąĖ ą┐ąŠą╗ąŠąČąĖč鹥ą╗čīąĮčŗąĄ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĖ čĆąŠčüčéą░ ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą×ąÜ, čģąŠčéčÅ ąĖ ąĮą░ą▒ą╗čÄą┤ą░ą╗ąŠčüčī ąĮąĄą║ąŠč鹊čĆąŠąĄ čāą╝ąĄąĮčīčłąĄąĮąĖąĄ č鹥ą╝ą┐ąŠą▓ čĆąŠčüčéą░ ą┐ąŠ ą║ą▓ą░čĆčéą░ą╗ą░ą╝. ą×čéčĆąĖčåą░č鹥ą╗čīąĮčŗąĄ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅ ą╝ąĖčĆąŠą▓ąŠą│ąŠ čäąĖąĮą░ąĮčüąŠą▓ąŠą│ąŠ ą║čĆąĖąĘąĖčüą░ ą▓ ą▒ąŠą╗čīčłąĄą╣ čüč鹥ą┐ąĄąĮąĖ ą║ąŠčüąĮčāą╗ąĖčüčī č湥čéą▓ąĄčĆč鹊ą│ąŠ ą║ą▓ą░čĆčéą░ą╗ą░ ą▓ 2008 ą│. ą▓čüąĄčģ čāčćą░čüčéąĮąĖą║ąŠą▓ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░. ą¤ąŠ ąĖč鹊ą│ą░ą╝ 2008 ą│. ąĖ ą▓ 2009 ą│. čüą╗ąĄą┤čāąĄčé ąŠąČąĖą┤ą░čéčī čāą╝ąĄąĮčīčłąĄąĮąĖčÅ ąŠą▒čēąĄą│ąŠ ąŠą▒čŖąĄą╝ą░ ą┤ąŠčģąŠą┤ąŠą▓ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ą░ čéą░ą║ąČąĄ ą┐ą░ą┤ąĄąĮąĖčÅ č鹥ą╝ą┐ąŠą▓ čĆąŠčüčéą░ ą┤ąŠčģąŠą┤ąŠą▓. ąÉ čŹč鹊 ąĮąĄą┐čĆąĄą╝ąĄąĮąĮąŠ ąŠčéčĆąĖčåą░č鹥ą╗čīąĮąŠ čüą║ą░ąČąĄčéčüčÅ ąĮą░ ąĖčģ ąĖąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮąŠą╣ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ. ąóą░ą║ čĆčÅą┤ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čāąČąĄ ąŠą▒čŖčÅą▓ąĖą╗ąĖ ąŠ ą┐ąĄčĆąĄčüą╝ąŠčéčĆąĄ čüą▓ąŠąĖčģ ąĖąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮčŗčģ ą┐čĆąŠą│čĆą░ą╝ą╝ ąĮą░ 2009-2010 ą│ą│. ą▓ čüč鹊čĆąŠąĮčā čüąŠą║čĆą░čēąĄąĮąĖčÅ (ą£ąóąĪ, ąŠčéą┤ąĄą╗čīąĮčŗąĄ ą£ąĀąÜ "ąĪą▓čÅąĘčīąĖąĮą▓ąĄčüčéą░"). ąÆ ąĮąŠčÅą▒čĆąĄ čĆčāą║ąŠą▓ąŠą┤čüčéą▓ąŠ "ąÆčŗą╝ą┐ąĄą╗ą║ąŠą╝ą░" ąĘą░čÅą▓ąĖą╗ąŠ ąŠ čüąŠą║čĆą░čēąĄąĮąĖąĖ čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ą░ čüąĄč鹥ą╣ ą©ą¤ąö. ąĪą╗ąĄą┤ąŠą▓ą░č鹥ą╗čīąĮąŠ, ąŠą▒ąĮą░čĆąŠą┤ąŠą▓ą░ąĮąĮčŗąĄ ą▓ ąĮą░čćą░ą╗ąĄ 2008 ą│. ą┐ą╗ą░ąĮčŗ čĆą░ąĘą▓ąĖčéąĖčÅ ą▒čāą┤čāčé ą┐ąĄčĆąĄčüą╝ąŠčéčĆąĄąĮčŗ, čćč鹊 ąŠčéčĆą░ąĘąĖčéčüčÅ ąĮą░ ą╝ą░čüčłčéą░ą▒ą░čģ ą┐ą╗ą░ąĮąĖčĆąŠą▓ą░ą▓čłąĖčģčüčÅ ą┐čĆąŠąĄą║č鹊ą▓ ąĖ ąĖčģ ą║ą░č湥čüčéą▓ąĄ, ą┐ąŠčüą║ąŠą╗čīą║čā čü čåąĄą╗čīčÄ čāą╝ąĄąĮčīčłąĄąĮąĖčÅ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąŠą│ąŠ čĆąĖčüą║ą░ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┐ąŠą▓čĆąĄą╝ąĄąĮčÅčé čü ą▓ąĮąĄą┤čĆąĄąĮąĖąĄą╝ ąĖąĮąĮąŠą▓ą░čåąĖąŠąĮąĮčŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣.

ą×ą▒čĆą░čéąĖą╝čüčÅ ąĄčēąĄ ą║ ąŠą┤ąĮąŠą╣ čåąĖčéą░č鹥 ąĖąĘ ą┤ąŠą║ą╗ą░ą┤ą░ ąÉ. ą£ąĄą║ą║ąĄą╗čÅ: "ąĪą┐čĆąŠčü - čĆąĄąĘčāą╗čīčéą░čé ą▒ą░ą╗ą░ąĮčüą░ ą╝ąĄąČą┤čā ą╝ąŠčéąĖą▓ą░čåąĖąĄą╣ ąĖ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčÅą╝ąĖ". ąÆ čŹč鹊ą╝ čü ąĮąĖą╝ čéčĆčāą┤ąĮąŠ ąĮąĄ čüąŠą│ą╗ą░čüąĖčéčīčüčÅ. ąś ąĄčüą╗ąĖ čü ą╝ąŠčéąĖą▓ą░čåąĖąĄą╣ ąĮą░ čĆčŗąĮą║ąĄ ą×ąÜ ą▓čüąĄ ą▓ ą┐ąŠčĆčÅą┤ą║ąĄ, č鹊 čü ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčÅą╝ąĖ, ą▓ čüą▓čÅąĘąĖ čü čĆą░ąĘčĆą░čüčéą░čÄčēąĖą╝čüčÅ čäąĖąĮą░ąĮčüąŠą▓čŗą╝ ą║čĆąĖąĘąĖčüąŠą╝, ą┤ąŠ čÅčüąĮąŠčüčéąĖ ą┤ą░ą╗ąĄą║ąŠ. ążąĖąĮą░ąĮčüąŠą▓čŗą╣ ą║čĆąĖąĘąĖčü ą▓ čüčéčĆą░ąĮąĄ ąĘą░čéčĆąŠąĮčāą╗ ą▓čüąĄ ą▒ąĄąĘ ąĖčüą║ą╗čÄč湥ąĮąĖčÅ čüąĄą║č鹊čĆčŗ 菹║ąŠąĮąŠą╝ąĖą║ąĖ, ą▓ č鹊ą╝ čćąĖčüą╗ąĄ ąĖ ąŠčéčĆą░čüą╗čī čüą▓čÅąĘąĖ. ąØą░ ą┐čĆąŠčéčÅąČąĄąĮąĖąĖ ą┐ąŠčüą╗ąĄą┤ąĮąĖčģ ą╗ąĄčé č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąĖ ąŠčüčéą░ą▓ą░ą╗ąĖčüčī ąĮąĄą║ąĖą╝ ąŠčüčéčĆąŠą▓ą║ąŠą╝ ą▒ą╗ą░ą│ąŠą┐ąŠą╗čāčćąĖčÅ. ąŁč鹊 ąŠčéąĮąŠčüąĖčéčüčÅ ąĖ ą║ čéčĆąĄą╝ ą║ą▓ą░čĆčéą░ą╗ą░ą╝ 2008 ą│., ą║ąŠč鹊čĆčŗą╝ čüąŠą┐čāčéčüčéą▓ąŠą▓ą░ą╗ąĖ ą┐ąŠą╗ąŠąČąĖč鹥ą╗čīąĮčŗąĄ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĖ čĆąŠčüčéą░ ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą×ąÜ, čģąŠčéčÅ ąĖ ąĮą░ą▒ą╗čÄą┤ą░ą╗ąŠčüčī ąĮąĄą║ąŠč鹊čĆąŠąĄ čāą╝ąĄąĮčīčłąĄąĮąĖąĄ č鹥ą╝ą┐ąŠą▓ čĆąŠčüčéą░ ą┐ąŠ ą║ą▓ą░čĆčéą░ą╗ą░ą╝. ą×čéčĆąĖčåą░č鹥ą╗čīąĮčŗąĄ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅ ą╝ąĖčĆąŠą▓ąŠą│ąŠ čäąĖąĮą░ąĮčüąŠą▓ąŠą│ąŠ ą║čĆąĖąĘąĖčüą░ ą▓ ą▒ąŠą╗čīčłąĄą╣ čüč鹥ą┐ąĄąĮąĖ ą║ąŠčüąĮčāą╗ąĖčüčī č湥čéą▓ąĄčĆč鹊ą│ąŠ ą║ą▓ą░čĆčéą░ą╗ą░ ą▓ 2008 ą│. ą▓čüąĄčģ čāčćą░čüčéąĮąĖą║ąŠą▓ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░. ą¤ąŠ ąĖč鹊ą│ą░ą╝ 2008 ą│. ąĖ ą▓ 2009 ą│. čüą╗ąĄą┤čāąĄčé ąŠąČąĖą┤ą░čéčī čāą╝ąĄąĮčīčłąĄąĮąĖčÅ ąŠą▒čēąĄą│ąŠ ąŠą▒čŖąĄą╝ą░ ą┤ąŠčģąŠą┤ąŠą▓ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ą░ čéą░ą║ąČąĄ ą┐ą░ą┤ąĄąĮąĖčÅ č鹥ą╝ą┐ąŠą▓ čĆąŠčüčéą░ ą┤ąŠčģąŠą┤ąŠą▓. ąÉ čŹč鹊 ąĮąĄą┐čĆąĄą╝ąĄąĮąĮąŠ ąŠčéčĆąĖčåą░č鹥ą╗čīąĮąŠ čüą║ą░ąČąĄčéčüčÅ ąĮą░ ąĖčģ ąĖąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮąŠą╣ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéąĖ. ąóą░ą║ čĆčÅą┤ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čāąČąĄ ąŠą▒čŖčÅą▓ąĖą╗ąĖ ąŠ ą┐ąĄčĆąĄčüą╝ąŠčéčĆąĄ čüą▓ąŠąĖčģ ąĖąĮą▓ąĄčüčéąĖčåąĖąŠąĮąĮčŗčģ ą┐čĆąŠą│čĆą░ą╝ą╝ ąĮą░ 2009-2010 ą│ą│. ą▓ čüč鹊čĆąŠąĮčā čüąŠą║čĆą░čēąĄąĮąĖčÅ (ą£ąóąĪ, ąŠčéą┤ąĄą╗čīąĮčŗąĄ ą£ąĀąÜ "ąĪą▓čÅąĘčīąĖąĮą▓ąĄčüčéą░"). ąÆ ąĮąŠčÅą▒čĆąĄ čĆčāą║ąŠą▓ąŠą┤čüčéą▓ąŠ "ąÆčŗą╝ą┐ąĄą╗ą║ąŠą╝ą░" ąĘą░čÅą▓ąĖą╗ąŠ ąŠ čüąŠą║čĆą░čēąĄąĮąĖąĖ čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ą░ čüąĄč鹥ą╣ ą©ą¤ąö. ąĪą╗ąĄą┤ąŠą▓ą░č鹥ą╗čīąĮąŠ, ąŠą▒ąĮą░čĆąŠą┤ąŠą▓ą░ąĮąĮčŗąĄ ą▓ ąĮą░čćą░ą╗ąĄ 2008 ą│. ą┐ą╗ą░ąĮčŗ čĆą░ąĘą▓ąĖčéąĖčÅ ą▒čāą┤čāčé ą┐ąĄčĆąĄčüą╝ąŠčéčĆąĄąĮčŗ, čćč鹊 ąŠčéčĆą░ąĘąĖčéčüčÅ ąĮą░ ą╝ą░čüčłčéą░ą▒ą░čģ ą┐ą╗ą░ąĮąĖčĆąŠą▓ą░ą▓čłąĖčģčüčÅ ą┐čĆąŠąĄą║č鹊ą▓ ąĖ ąĖčģ ą║ą░č湥čüčéą▓ąĄ, ą┐ąŠčüą║ąŠą╗čīą║čā čü čåąĄą╗čīčÄ čāą╝ąĄąĮčīčłąĄąĮąĖčÅ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąŠą│ąŠ čĆąĖčüą║ą░ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┐ąŠą▓čĆąĄą╝ąĄąĮčÅčé čü ą▓ąĮąĄą┤čĆąĄąĮąĖąĄą╝ ąĖąĮąĮąŠą▓ą░čåąĖąŠąĮąĮčŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣.

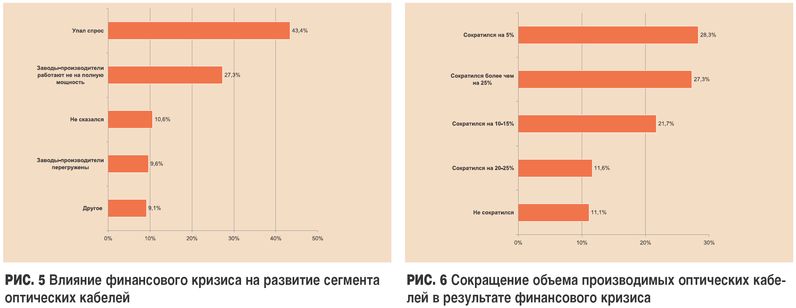

ąÉąĮą░ą╗ąĖąĘ ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą×ąÜ čĆąŠčüčüąĖą╣čüą║ąĖą╝ąĖ ąĖąĘą│ąŠč鹊ą▓ąĖč鹥ą╗čÅą╝ąĖ ą▓ ą┐ąĄčĆą▓ąŠą╝ ą║ą▓ą░čĆčéą░ą╗ąĄ 2009 ą│. ą┐ąŠą┤čéą▓ąĄčĆą┤ąĖą╗ ą┐čĆąŠą┤ąŠą╗ąČąĄąĮąĖąĄ ą┐ą░ą┤ąĄąĮąĖčÅ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą×ąÜ. ąŁčéąĖ ąŠą▒čŖąĄą╝čŗ čüąŠčüčéą░ą▓ąĖą╗ąĖ 57,48% ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ ąŠą▒čŖąĄą╝čā ą┐ąĄčĆą▓ąŠą│ąŠ ą║ą▓ą░čĆčéą░ą╗ą░ 2008 ą│., č鹊 ąĄčüčéčī ą┐ą░ą┤ąĄąĮąĖąĄ čüąŠčüčéą░ą▓ąĖą╗ąŠ 42,52%. ąŁč鹊 ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ą┐ąŠą╗ą░ą│ą░čéčī, čćč鹊 ąŠč鹥č湥čüčéą▓ąĄąĮąĮčŗą╣ čĆčŗąĮąŠą║ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą×ąÜ ą▓ č鹥ą║čāčēąĄą╝ ą│ąŠą┤čā ą▒čāą┤ąĄčé ąŠąČąĖą┤ą░čéčī čéčĆčāą┤ąĮąŠąĄ ą▓čĆąĄą╝čÅ. ąÆ čŹč鹊ą╝ ą┐ą╗ą░ąĮąĄ ąĖąĮč鹥čĆąĄčüąĮąŠ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖąĄ, ą┐čĆąŠą▓ąĄą┤ąĄąĮąĮąŠąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĄą╣ "ąōčĆąŠč鹥ą║" ąĖ ąČčāčĆąĮą░ą╗ąŠą╝ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ", ą║ą░čüą░čÄčēąĄąĄčüčÅ čĆą░ąĘą▓ąĖčéąĖčÅ ąŠč鹥č湥čüčéą▓ąĄąĮąĮąŠą│ąŠ čĆčŗąĮą║ą░ ą×ąÜ ą▓ čāčüą╗ąŠą▓ąĖčÅčģ ą║čĆąĖąĘąĖčüą░; ąŠąĮ, ą▓ čćą░čüčéąĮąŠčüčéąĖ, ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ą▓ąĖą┤ąĄčéčī, ą║ą░ą║ čüą░ą╝ąĖ čāčćą░čüčéąĮąĖą║ąĖ čĆčŗąĮą║ą░ ąŠčåąĄąĮąĖą▓ą░čÄčé ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ ąŠčéčĆą░čüą╗ąĖ ąĖ čüąĖčéčāą░čåąĖčÄ čü ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠą╝ ąĖ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖąĄą╝ ą×ąÜ ą▓ čāčüą╗ąŠą▓ąĖčÅčģ ą║čĆąĖąĘąĖčüą░ (čĆąĖčü. 5 ąĖ 6) ąĖ ą║ą░ą║ ą▒čŗčüčéčĆąŠ čüąĄą│ą╝ąĄąĮčé ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣ ą╝ąŠąČąĄčé ą▓čŗą╣čéąĖ ąĮą░ čāčĆąŠą▓ąĄąĮčī ą┐čĆąĖčĆąŠčüčéą░ čĆčŗąĮą║ą░ ąĮąĄ ą╝ąĄąĮąĄąĄ, č湥ą╝ ą▓ 2007 ą│. (čĆąĖčü. 7).

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #2, 2009

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 7876

ąĪčéą░čéčīąĖ ą┐ąŠ č鹥ą╝ąĄ

ąÉą▓č鹊čĆ

| |||

ąÉą▓č鹊čĆ

| |||

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ąŠą┐ąĄčĆą░č鹊čĆčüą║ąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣