ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ąŠą┐ąĄčĆą░č鹊čĆčüą║ąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ą¤ąŠ ą┤ą░ąĮąĮčŗą╝ ą░ąĮą░ą╗ąĖčéąĖą║ąŠą▓ Research and Markets, ą╝ąĖčĆąŠą▓ąŠą╣ čĆčŗąĮąŠą║ DWDM-ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ą┤ąŠčüčéąĖą│ą░ąĄčé $9,2 ą╝ą╗čĆą┤, ą║ 2020 ą│. ąŠąĮ ą┤ąŠą╗ąČąĄąĮ ą▓čŗčĆą░čüčéąĖ ą┤ąŠ $11,4 ą╝ą╗čĆą┤. ąĀąŠčüčüąĖą╣čüą║ąĖąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ-ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą│ąŠ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ čéą░ą║ąČąĄ čÅą▓ą╗čÅčÄčéčüčÅ čćą░čüčéčīčÄ čŹč鹊ą│ąŠ čĆčŗąĮą║ą░, ąĖ čüąĄą│ąŠą┤ąĮčÅ ąŠąĮąĖ ą░ą║čéąĖą▓ąĮąŠ ą┐čĆąĄą┤ą╗ą░ą│ą░čÄčé čüą▓ąŠąĖ čĆąĄčłąĄąĮąĖčÅ.

ąĪ čĆąŠčüč鹊ą╝ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ čāčüą╗čāą│ ą╝ąŠą▒ąĖą╗čīąĮąŠą│ąŠ ąĖ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą▓ ąśąĮč鹥čĆąĮąĄčé, ąŠą▒ą╗ą░čćąĮčŗčģ čüąĄčĆą▓ąĖčüąŠą▓ ąĖ čĆąŠčüč鹊ą╝ čćąĖčüą╗ą░ čāčüčéčĆąŠą╣čüčéą▓ ą©ą¤ąö čā ą║ąŠąĮąĄčćąĮčŗčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ čāą▓ąĄą╗ąĖčćąĖą▓ą░ąĄčéčüčÅ ą┐ąŠčéčĆąĄą▒ąĮąŠčüčéčī ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čüą▓čÅąĘąĖ ą▓ čĆą░čüčłąĖčĆąĄąĮąĖąĖ ą┐ąŠą╗ąŠčüčŗ ą┐čĆąŠą┐čāčüą║ą░ąĮąĖčÅ čüą▓ąŠąĖčģ čéčĆą░ąĮčüą┐ąŠčĆčéąĮčŗčģ čüąĄč鹥ą╣. ąöą╗čÅ čĆąĄčłąĄąĮąĖčÅ čŹč鹊ą╣ ąĘą░ą┤ą░čćąĖ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą▓ąŠ ą▓čüąĄą╝ ą╝ąĖčĆąĄ ą▓ąĮąĄą┤čĆčÅčÄčé č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠąĄ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄ čüą┐ąĄą║čéčĆą░ą╗čīąĮąŠą│ąŠ čāą┐ą╗ąŠčéąĮąĄąĮąĖčÅ DWDM.

ą¤ąŠ ą┤ą░ąĮąĮčŗą╝ ą£ąĖąĮą║ąŠą╝čüą▓čÅąĘąĖ ąĀąŠčüčüąĖąĖ, ąŠą▒čŖąĄą╝čŗ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ ąĖąĮč鹥čĆąĮąĄčé-čéčĆą░čäąĖą║ą░ čĆą░čüčéčāčé ą▓ čüčĆąĄą┤ąĮąĄą╝ ąĮą░ 30ŌĆō40% ą▓ ą│ąŠą┤. ą¤ąŠ ą┐čĆąŠą│ąĮąŠąĘą░ą╝ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Cisco, ąĄą│ąŠ ąŠą▒čŖąĄą╝čŗ ą▓ ąĀąŠčüčüąĖąĖ čāą▓ąĄą╗ąĖčćą░čéčüčÅ ą▓ 2,7 čĆą░ąĘą░ ą┤ąŠ 2020 ą│. ąóą░ą║ąĖąĄ č鹥ą╝ą┐čŗ čĆąŠčüčéą░ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ąĖąĮč乊čĆą╝ą░čåąĖąĖ čéčĆąĄą▒čāčÄčé ąŠčé ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą▓ą╗ąŠąČąĄąĮąĖą╣ ą▓ ą╝ąŠą┤ąĄčĆąĮąĖąĘą░čåąĖčÄ ąĖ čüčéčĆąŠąĖč鹥ą╗čīčüčéą▓ąŠ ą▓ąŠą╗ąŠą║ąŠąĮąĮąŠ-ąŠą┐čéąĖč湥čüą║ąĖčģ čüąĄč鹥ą╣ čüą▓čÅąĘąĖ.

ąÜąŠą╝ą┐ą░ąĮąĖčÅ JŌĆÖson & Partners Consulting ą┐čĆąŠą▓ąĄą╗ą░ ąŠčåąĄąĮą║čā čĆąŠčüčéą░ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ čüąĄč鹥ą╣, ą▓ą║ą╗čÄčćą░čÅ ą▓ąĮčāčéčĆąĖąĘąŠąĮąŠą▓čŗąĄ čüąĄčéąĖ, ą▓ ą┐ąĄčĆąĄčüč湥č鹥 ąĮą░ ą║ą░ąĮą░ą╗čŗ 10 ąōą▒ąĖčé/čü ąĮą░ ąŠčüąĮąŠą▓ą░ąĮąĖąĖ čüčéą░čéąĖčüčéąĖč湥čüą║ąĖčģ ą┤ą░ąĮąĮčŗčģ ą£ąĖąĮą║ąŠą╝čüą▓čÅąĘąĖ ąĀąŠčüčüąĖąĖ ą┐ąŠ ą┐čĆąŠčéčÅąČąĄąĮąĮąŠčüčéąĖ ą╗ąĖąĮąĖą╣ ą┐ąĄčĆąĄą┤ą░čć čü ąŠą┐čéąĖč湥čüą║ąĖą╝ ą║ą░ą▒ąĄą╗ąĄą╝ (čüą╝. čĆąĖčü. 1).

ąĀąŠčüčüąĖą╣čüą║ąĖąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┐čĆąŠą┤ąŠą╗ąČą░čÄčé čüčéčĆąŠąĖčéčī ąĖ ą╝ąŠą┤ąĄčĆąĮąĖąĘąĖčĆąŠą▓ą░čéčī čüąŠą▒čüčéą▓ąĄąĮąĮčŗąĄ čéčĆą░ąĮčüą┐ąŠčĆčéąĮčŗąĄ čüąĄčéąĖ (čüą╝. čĆąĖčü. 2). ąŚą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ 5 ą╗ąĄčé ąŠą▒čēą░čÅ ą┐čĆąŠą┐čāčüą║ąĮą░čÅ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī čĆąŠčüčüąĖą╣čüą║ąĖčģ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ čüąĄč鹥ą╣ čāą▓ąĄą╗ąĖčćąĖą╗ą░čüčī ą▒ąŠą╗ąĄąĄ č湥ą╝ ą▓ 50 čĆą░ąĘ ŌĆō čü 34 ą┤ąŠ 1916 čéčŗčüčÅčć 10 G ą║ą░ąĮą░ą╗ąŠ-ą║ąĖą╗ąŠą╝ąĄčéčĆąŠą▓. ąæąŠą╗ąĄąĄ č鹊ą│ąŠ, ąĮą░ čĆčŗąĮą║ąĄ ąĖą┤ąĄčé ą░ą║čéąĖą▓ąĮą░čÅ ą╝ąĖą│čĆą░čåąĖčÅ ą▓ čüč鹊čĆąŠąĮčā ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ ą▒ąŠą╗ąĄąĄ ą╝ąŠčēąĮąŠą│ąŠ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ DWDM.

ąóą░ą║, ąĘą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ 10 ą╗ąĄčé "ąĀąŠčüč鹥ą╗ąĄą║ąŠą╝" ą┤ą▓ą░ąČą┤čŗ čāą▓ąĄą╗ąĖčćąĖą▓ą░ą╗ ą┐čĆąŠą┐čāčüą║ąĮčāčÄ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī čüąĖčüč鹥ą╝ DWDM: ą▓ 2008 ą│. čü 10 ąōą▒ąĖčé/čü ą┤ąŠ 40 ąōą▒ąĖčé/čü ąĖ ą▓ 2012 ą│. ą┤ąŠ 100 ąōą▒ąĖčé/čü. ąÆ 2011 ą│. ą║ąŠą╝ą┐ą░ąĮąĖčÅ Huawei čüąŠą▓ą╝ąĄčüčéąĮąŠ čü "ąĀąŠčüč鹥ą╗ąĄą║ąŠą╝ąŠą╝" ą┐čĆąŠą▓ąĄą╗ąĖ č鹥čüčéąĖčĆąŠą▓ą░ąĮąĖąĄ DWDM-ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ąĮą░ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ 100 ąōą▒ąĖčé/čü ąĮą░ čüąĄčéąĖ ąŠą┐ąĄčĆą░č鹊čĆą░, ą░ ą▓ 2012 ą│. "ąĀąŠčüč鹥ą╗ąĄą║ąŠą╝" čāąČąĄ ąĘą░ą┐čāčüčéąĖą╗ ąĄą│ąŠ ą▓ ą║ąŠą╝ą╝ąĄčĆč湥čüą║čāčÄ čŹą║čüą┐ą╗čāą░čéą░čåąĖčÄ. ąÆ č鹊ą╝ ąČąĄ ą│ąŠą┤čā ą║ąŠą╝ą┐ą░ąĮąĖčÅ "ąÆčŗą╝ą┐ąĄą╗ą║ąŠą╝" ąŠą▒čŖčÅą▓ąĖą╗ą░ ąŠ ą▓ąĮąĄą┤čĆąĄąĮąĖąĖ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ą┐ąĄčĆąĄą┤ą░čćąĖ čüąŠ čüą║ąŠčĆąŠčüčéčīčÄ 100 ąōą▒ąĖčé/čü ąĮą░ čüą▓ąŠąĄą╣ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮąŠą╣ čüąĄčéąĖ ąĮą░ čāčćą░čüčéą║ąĄ ąŻčäą░ ŌĆō ąĪą░ą╝ą░čĆą░ ą┐čĆąŠčéčÅąČąĄąĮąĮąŠčüčéčīčÄ 587 ą║ą╝. ąÆ 2013 ą│. ąĄčēąĄ čéčĆąĖ ą║čĆčāą┐ąĮčŗčģ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆą░ (ąóąóąÜ, ą£ąóąĪ ąĖ "ą£ąĄą│ą░č乊ąĮ") čüąŠąŠą▒čēąĖą╗ąĖ ąŠ ą▓ąĮąĄą┤čĆąĄąĮąĖąĖ DWDM-ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ą┤ą╗čÅ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ ą┐ąŠ ąŠą┐čéąĖč湥čüą║ąĖą╝ ą║ą░ąĮą░ą╗ą░ą╝ 100 G. ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, čü 2013 ą│. ą╝ąŠąČąĮąŠ ą│ąŠą▓ąŠčĆąĖčéčī ąŠ ąĮą░čćą░ą╗ąĄ ą╝ą░čüčüąŠą▓ąŠą│ąŠ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖčÅ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ 100 G ąĮą░ čüąĄčéčÅčģ ąŠčüąĮąŠą▓ąĮčŗčģ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą▓ ąĀąŠčüčüąĖąĖ.

ąÆ 2016 ą│. ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĖ čüą╝ąŠą│čāčé ą┐ąĄčĆąĄčüčéčĆąŠąĖčéčīčüčÅ ą┐ąŠą┤ ąĮąŠą▓čŗąĄ čĆąĄą░ą╗ąĖąĖ 菹║ąŠąĮąŠą╝ąĖą║ąĖ, ąĖ ąĮą░čćąĮąĄčéčüčÅ ą▒čŗčüčéčĆčŗą╣ ą▓ąŠčüčüčéą░ąĮąŠą▓ąĖč鹥ą╗čīąĮčŗą╣ čĆąŠčüčé čĆčŗąĮą║ą░. ąöą░ąĮąĮą░čÅ čāą▓ąĄčĆąĄąĮąĮąŠčüčéčī, ą┐čĆąĄąČą┤ąĄ ą▓čüąĄą│ąŠ, ąŠčüąĮąŠą▓ą░ąĮą░ ąĮą░ čĆąĄą░ą╗čīąĮčŗčģ ą┐ąŠčéčĆąĄą▒ąĮąŠčüčéčÅčģ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čüą▓čÅąĘąĖ ą┐ąŠ ą╝ąŠą┤ąĄčĆąĮąĖąĘą░čåąĖąĖ čüą▓ąŠąĖčģ čüąĄč鹥ą╣ ąĖ ąĮą░ ą┤ą░ąĮąĮčŗčģ ą┐čĆąŠą▓ąĄą┤ąĄąĮąĮčŗčģ ą║čĆčāą┐ąĮčŗčģ č鹥ąĮą┤ąĄčĆąŠą▓. ą¤ąŠą╝ąĖą╝ąŠ čŹč鹊ą│ąŠ, ą▒čŗčüčéčĆčŗąĄ č鹥ą╝ą┐čŗ čĆą░ąĘą▓ąĖčéąĖčÅ ąŠą▒ą╗ą░čćąĮčŗčģ čüąĄčĆą▓ąĖčüąŠą▓ čéčĆąĄą▒čāčÄčé čéčĆą░ąĮčüč乊čĆą╝ą░čåąĖąĖ čüčāčēąĄčüčéą▓čāčÄčēąĖčģ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗčģ čüąĄč鹥ą╣ ą▓ čüč鹊čĆąŠąĮčā ą▒ąŠą╗čīčłąĄą╣ čüą▓čÅąĘą░ąĮąĮąŠčüčéąĖ čü ą┤ą░čéą░-čåąĄąĮčéčĆą░ą╝ąĖ (DC ŌĆō Centric Networks). ąÆ čüą▓čÅąĘąĖ čü čŹčéąĖą╝ ą▓ ą╝ąĖčĆąĄ čĆą░čüč鹥čé ą┤ąŠą╗čÅ čéą░ą║ ąĮą░ąĘčŗą▓ą░ąĄą╝čŗčģ čćą░čüčéąĮčŗčģ čüąĄč鹥ą╣, ąĖčüą┐ąŠą╗čīąĘčāąĄą╝čŗčģ ą▓ č鹊ą╝ čćąĖčüą╗ąĄ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ą╝ąĖ čåąĖčäčĆąŠą▓čŗčģ ąŠą▒ą╗ą░čćąĮčŗčģ čüąĄčĆą▓ąĖčüąŠą▓. ąĢčüą╗ąĖ ą┤ąŠ 2010 ą│., ą┐ąŠ ą┤ą░ąĮąĮčŗą╝ TeleGeography, ąĖčģ ą┤ąŠą╗čÅ ą┐ąŠ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ ąĮąĄ ą┐čĆąĄą▓čŗčłą░ą╗ą░ 20%, č鹊 ą┐ąŠ čĆčÅą┤čā ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖą╣, ąĮą░ą┐čĆąĖą╝ąĄčĆ ąĪą©ąÉ ŌĆō ąĢą▓čĆąŠą┐ą░, ąĪą©ąÉ ŌĆō ąÉąĘąĖčÅ, ą┤ąŠą╗čÅ čćą░čüčéąĮčŗčģ čüąĄč鹥ą╣ ą┤ąŠčüčéąĖą│ą╗ą░ čāąČąĄ 40ŌĆō60% ąŠčé ąŠą▒čēąĄą╣ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ čüąĄč鹥ą╣. ą×č湥ą▓ąĖą┤ąĮąŠ, čćč鹊 ą┤ą░ąĮąĮą░čÅ č鹥ąĮą┤ąĄąĮčåąĖčÅ čĆą░ąĮąŠ ąĖą╗ąĖ ą┐ąŠąĘą┤ąĮąŠ ą┐čĆąĖą┤ąĄčé ąĖ ą▓ ąĀąŠčüčüąĖčÄ. ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ą╝ąŠąČąĮąŠ čāčéą▓ąĄčƹȹ┤ą░čéčī, čćč鹊 ą▓ ą▒čāą┤čāčēąĄą╝ čĆąŠčüčé ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ čéčĆą░ąĮčüą┐ąŠčĆčéąĮčŗčģ čüąĄč鹥ą╣ ąĮą░čćąĮąĄčé ąŠą┐čĆąĄą┤ąĄą╗čÅčéčīčüčÅ ąĮąĄ č鹊ą╗čīą║ąŠ čéčĆą░ąĮąĘąĖč鹊ą╝ ąĖąĮč鹥čĆąĮąĄčé-čéčĆą░čäąĖą║ą░.

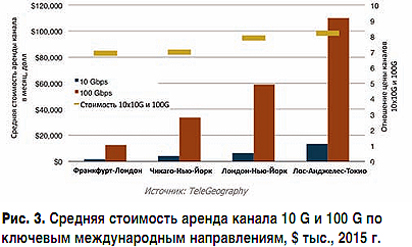

ą£ąĄąČą┤čāąĮą░čĆąŠą┤ąĮčŗą╣ ąŠą┐čŗčé ą▓ąĮąĄą┤čĆąĄąĮąĖčÅ DWDM-ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ą┐ąŠčüą╗ąĄą┤ąĮąĖčģ ą┐ąŠą║ąŠą╗ąĄąĮąĖą╣ čéą░ą║ąČąĄ ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé, čćč鹊 ąŠąĮąŠ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ čüąŠą║čĆą░čéąĖčéčī čāą┤ąĄą╗čīąĮčŗąĄ čĆą░čüčģąŠą┤čŗ ąĮą░ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖčÄ ą║ą░ąĮą░ą╗ą░ ą▓ ą┐ąĄčĆąĄčüč湥č鹥 ąĮą░ 10 ąōą▒ąĖčé/čü. ąóą░ą║, ą┐ąŠ ą┤ą░ąĮąĮčŗą╝ TeleGeography, ą▓ 2015 ą│. ą┐čĆąĖ ą┐ąĄčĆąĄčģąŠą┤ąĄ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąĮą░ č鹥čģąĮąŠą╗ąŠą│ąĖčÄ ą┐ąĄčĆąĄą┤ą░čćąĖ 100 G, čüąĮąĖąČąĄąĮąĖąĄ čāą┤ąĄą╗čīąĮąŠą╣ čüč鹊ąĖą╝ąŠčüčéąĖ ą║ą░ąĮą░ą╗ą░ ą▓ ą┐ąĄčĆąĄčüč湥č鹥 ąĮą░ 10 ąōą▒ąĖčé/čü čüąŠčüčéą░ą▓ąĖą╗ą░ ąŠčé 20% ą┤ąŠ 30%. ąÆ čĆą░ą╝ą║ą░čģ ąŠčéą┤ąĄą╗čīąĮčŗčģ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖą╣ ąĮą░ ą▓ąĮčāčéčĆąĖą░ą╝ąĄčĆąĖą║ą░ąĮčüą║ąŠą╝ čĆčŗąĮą║ąĄ, ąĮą░ą┐čĆąĖą╝ąĄčĆ ąĮą░ ą╝ą░čĆčłčĆčāč鹥 ą¦ąĖą║ą░ą│ąŠ ŌĆō ąØčīčÄ-ąÖąŠčĆą║, čŹč鹊 čüąĮąĖąČąĄąĮąĖąĄ ą┤ąŠčģąŠą┤ąĖčé ą┤ąŠ 50%.

ą×čüąĮąŠą▓ąĮčŗąĄ ą┤čĆą░ą╣ą▓ąĄčĆčŗ čĆą░ąĘą▓ąĖčéąĖčÅ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ DWDM-ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ:

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #5, 2016

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 4793

ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ąŠą┐ąĄčĆą░č鹊čĆčüą║ąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣