ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ąŠą┐ąĄčĆą░č鹊čĆčüą║ąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ążąĖąĮą░ąĮčüąŠą▓ąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╣ ą║čĆąĖąĘąĖčü, ąĮą░čćą░ą▓čłąĖą╣čüčÅ ą▓ IV ą║ą▓ą░čĆčéą░ą╗ąĄ 2008 ą│., ąĮąŠčüčÅčēąĖą╣ ą│ą╗ąŠą▒ą░ą╗čīąĮčŗą╣ čģą░čĆą░ą║č鹥čĆ ąĖ ą┐ąŠą▓ą╗ąĖčÅą▓čłąĖą╣ ąĮą░ ą╝ąĖčĆąŠą▓čāčÄ čŹą║ąŠąĮąŠą╝ąĖą║čā ąĖ ąŠčéą┤ąĄą╗čīąĮčŗąĄ ąĄąĄ čüąĄą│ą╝ąĄąĮčéčŗ (ą▓ čćą░čüčéąĮąŠčüčéąĖ, ąĮą░ čüąĄą│ą╝ąĄąĮčé č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗčģ ą║ą░ą▒ąĄą╗ąĄą╣), ą▓ ą┐ąĄčĆą▓ąŠą╝ ą┤ąĄčüčÅčéąĖą╗ąĄčéąĖąĖ č鹥ą║čāčēąĄą│ąŠ čüč鹊ą╗ąĄčéąĖčÅ ą▒čŗą╗ ąĮąĄ ą┐ąĄčĆą▓čŗą╝. ąóą░ą║, ą▓ 2001 ą│. ą╝ąĖčĆ ą┐ąĄčĆąĄąČąĖą╗ ą║čĆąĖąĘąĖčü, ą║ąŠč鹊čĆčŗą╣ ą▓ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖąĖ ą┐ąŠą╗čāčćąĖą╗ ąĮą░ąĘą▓ą░ąĮąĖąĄ "č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą│ąŠ", ą░ ą▓ą▓ąĖą┤čā ąĄą│ąŠ ą│ą╗ąŠą▒ą░ą╗čīąĮąŠčüčéąĖ ŌĆō čéą░ą║ąČąĄ "ą╝ąĖčĆąŠą▓ąŠą│ąŠ". ą¤ąŠčüčéčĆą░ą┤ą░ą╗ą░ ąŠčé čŹč鹊ą│ąŠ ą║čĆąĖąĘąĖčüą░ ąĮąĄ č鹊ą╗čīą║ąŠ č鹥ą╗ąĄą║ąŠą╝-ąŠčéčĆą░čüą╗čī, ąĮąŠ ąĖ čüą╝ąĄąČąĮčŗąĄ čüąĄą│ą╝ąĄąĮčéčŗ, čĆą░ą▒ąŠčéą░čÄčēąĖąĄ ąĮą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąĖ.

ąÆ ą┐ąŠčüą╗ąĄą┤ąĮąĄą╝ ą┤ąĄčüčÅčéąĖą╗ąĄčéąĖąĖ ąźąź čüč鹊ą╗ąĄčéąĖčÅ čŹą║ąŠąĮąŠą╝ąĖą║ą░ ąĀąŠčüčüąĖąĖ ą┐ąĄčĆąĄąČąĖą╗ą░ ąĄčēąĄ ą┤ą▓ą░ ą▓ąĮčāčéčĆąĄąĮąĮąĖčģ ą║čĆąĖąĘąĖčüą░ ą▓ č鹊ą╣ ąČąĄ ą┐ąŠčüą╗ąĄą┤ąŠą▓ą░č鹥ą╗čīąĮąŠčüčéąĖ (ą▓ ąĮą░čćą░ą╗ąĄ ąĖ ą▓ ą║ąŠąĮčåąĄ ą┤ąĄčüčÅčéąĖą╗ąĄčéąĖčÅ) ąĖ čü č鹥ą╝ ąČąĄ ąĖąĮč鹥čĆą▓ą░ą╗ąŠą╝ (č湥čĆąĄąĘ 7 ą╗ąĄčé), čćč鹊 ąĖ ą╝ąĖčĆąŠą▓čŗąĄ ą║čĆąĖąĘąĖčüčŗ ą┐ąĄčĆą▓ąŠą│ąŠ ą┤ąĄčüčÅčéąĖą╗ąĄčéąĖčÅ ąźąźI ą▓.

ą¤ąĄčĆą▓čŗą╣ ą▓ąĮčāčéčĆąĄąĮąĮąĖą╣ ą║čĆąĖąĘąĖčü, ą┐čĆąĖą▓ąĄą┤čłąĖą╣ ą║ čĆą░ąĘčĆčāčłąĄąĮąĖčÄ čŹą║ąŠąĮąŠą╝ąĖą║ąĖ ąĖ ą▒ą░ąĮą║ąŠą▓čüą║ąŠą╣ čüąĖčüč鹥ą╝čŗ ąĀąŠčüčüąĖąĖ, ą┐čĆąŠąĖąĘąŠčłąĄą╗ ą▓ 1991 ą│. ąĖ ą▒čŗą╗ čüą┐čĆąŠą▓ąŠčåąĖčĆąŠą▓ą░ąĮ čĆą░čüą┐ą░ą┤ąŠą╝ ąĪąĪąĪąĀ, ą▓č鹊čĆąŠą╣, čüą▓čÅąĘą░ąĮąĮčŗą╣ čü ą┤ąĄč乊ą╗č鹊ą╝ ą▒ą░ąĮą║ąŠą▓čüą║ąŠą╣ čüąĖčüč鹥ą╝čŗ, ŌĆō ą▓ 1998 ą│.

ą¤ąŠ čüčāčēąĄčüčéą▓čā ą╝ąĖčĆąŠą▓ą░čÅ ą║ą░ą▒ąĄą╗čīąĮą░čÅ ąŠčéčĆą░čüą╗čī ąĖčüą┐čŗčéą░ą╗ą░ čāą┤ą░čĆčŗ ą┤ą▓čāčģ ą╝ąĖčĆąŠą▓čŗčģ ą║čĆąĖąĘąĖčüąŠą▓, ą░ ą║ą░ą▒ąĄą╗čīąĮą░čÅ ąŠčéčĆą░čüą╗čī ąĀąŠčüčüąĖąĖ ŌĆō ąĄčēąĄ ąĖ ą┤ą▓čāčģ ą▓ąĮčāčéčĆąĄąĮąĮąĖčģ. ąÜą░ą║ąŠąĄ ą▓ą╗ąĖčÅąĮąĖąĄ ąŠą║ą░ąĘą░ą╗ąĖ ą║čĆąĖąĘąĖčüčŗ ąĮą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗą╣ čĆčŗąĮąŠą║ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ ąĖ ą║ą░ą║ąŠą▓čŗ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅ, čĆą░čüčüą╝ąŠčéčĆąĖą╝ ąĮąĖąČąĄ, ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ą▓ ą▓ ą║ą░č湥čüčéą▓ąĄ ą║čĆąĖč鹥čĆąĖčÅ ąŠčåąĄąĮą║ąĖ čüčéą░čéąĖčüčéąĖą║čā ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą║ą░ą▒ąĄą╗ąĄą╣ ą▓ ą╝ąĖčĆąĄ ąĖ ą▓ čüčéčĆą░ąĮą░čģ ąĪąØąō.

ąöąĖąĮą░ą╝ąĖą║ą░ ąŠą▒čŖąĄą╝ąŠą▓ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ąŠą┐čéąĖč湥čüą║ąŠą│ąŠ ą║ą░ą▒ąĄą╗čÅ (ą×ąÜ) ą▓ ąŠą┤ąĮąŠą▓ąŠą╗ąŠą║ąŠąĮąĮąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ ą▓ ą╝ąĖčĆąĄ ą▓ čåąĄą╗ąŠą╝ ąĖ ą┐ąŠ ąŠčéą┤ąĄą╗čīąĮčŗą╝ čĆąĄą│ąĖąŠąĮą░ą╝ ąĖ čüčéčĆą░ąĮą░ą╝ ą╝ąĖčĆą░ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮą░ ąĮą░ čĆąĖčü. 1 ąĖ 2 čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ (ą┤ą░ąĮąĮčŗąĄ CRU International).

ąóąĄą╝ą┐čŗ čĆąŠčüčéą░ ąŠą▒čŖąĄą╝ąŠą▓ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą▓ ąŠą┤ąĮąŠą▓ąŠą╗ąŠą║ąŠąĮąĮąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ ą┐čĆąĄą┤čŗą┤čāčēąĄą╝čā ą│ąŠą┤čā čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčé ą┤ą░ąĮąĮčŗą╝, ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗą╝ ą▓ čéą░ą▒ą╗. 1.

ą¤čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĖąĄ ąŠ ą┤ąĖąĮą░ą╝ąĖą║ąĄ ąŠą▒čŖąĄą╝ąŠą▓ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą×ąÜ ą▓ ąŠą┤ąĮąŠą▓ąŠą╗ąŠ-ą║ąŠąĮąĮąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ ą▓ ąĀąŠčüčüąĖąĖ ąĖ ą┤čĆčāą│ąĖčģ čüčéčĆą░ąĮą░čģ ąĪąØąō ąĘą░ ą┐ąŠčüą╗ąĄą┤ąĮąĄąĄ ą┤ąĄčüčÅčéąĖą╗ąĄčéąĖąĄ ąźąź ąĖ ą┐ąĄčĆą▓ąŠąĄ ą┤ąĄčüčÅčéąĖą╗ąĄčéąĖąĄ ąźąźI ą▓. ą┤ą░čÄčé ą┤ą░ąĮąĮčŗąĄ, ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗąĄ ąĮą░ čĆąĖčü. 3, ą░ ąŠ č鹥ą╝ą┐ą░čģ čĆąŠčüčéą░ ąŠą▒čŖąĄą╝ąŠą▓ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ŌĆō ą┤ą░ąĮąĮčŗąĄ, ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗąĄ ą▓ čéą░ą▒ą╗. 2.

ą£ąĖčĆąŠą▓ąŠąĄ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖąĄ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ ą┤ą╗čÅ ąĮą░čĆčāąČąĮąŠą╣ ąĖ ą▓ąĮčāčéčĆąĄąĮąĮąĄą╣ ą┐čĆąŠą║ą╗ą░ą┤ą║ąĖ ą▓ 2004ŌĆō2009 ą│ą│. čģą░čĆą░ą║č鹥čĆąĖąĘčāąĄčéčüčÅ čüčéą░čéąĖčüčéąĖč湥čüą║ąĖą╝ąĖ ą┤ą░ąĮąĮčŗą╝ąĖ, ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗą╝ąĖ ą▓ čéą░ą▒ą╗. 3.

ą×ą▒ ąŠą▒čŖąĄą╝ą░čģ, ą┤ąĖąĮą░ą╝ąĖą║ąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĖ, ą║ą░ą║ čüą╗ąĄą┤čüčéą▓ąĖąĄ, ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮąĮąŠčüčéąĖ čĆą░ąĘą╗ąĖčćąĮčŗčģ čéąĖą┐ąŠą▓ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ ą▓ čüčéčĆą░ąĮą░čģ ąĪąØąō ąĘą░ ą┐ąĄčĆąĖąŠą┤ 1991ŌĆō2009 ą│ą│. ą╝ąŠąČąĮąŠ čüčāą┤ąĖčéčī ąĮą░ ąŠčüąĮąŠą▓ą░ąĮąĖąĖ čüčéą░čéąĖčüčéąĖč湥čüą║ąĖčģ ą┤ą░ąĮąĮčŗčģ, ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ ą▓ čéą░ą▒ą╗. 4 ąĖ ąĮą░ čĆąĖčü. 4.

ąĀąĄąĘą║ąĖąĄ ą┐ą░ą┤ąĄąĮąĖčÅ ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą║ą░ą▒ąĄą╗ąĄą╣ ąĖą╗ąĖ ąĘą░ą╝ąĄą┤ą╗ąĄąĮąĖąĄ ąĖčģ č鹥ą╝ą┐ąŠą▓ čĆąŠčüčéą░ ŌĆō ą▓ąŠčé čģą░čĆą░ą║č鹥čĆąĮčŗąĄ ą┐čĆąĖąĘąĮą░ą║ąĖ ą┐čĆąŠčÅą▓ą╗ąĄąĮąĖčÅ ą║čĆąĖąĘąĖčüąŠą▓.

ąóą░ą║, ą╝ąĖčĆąŠą▓ąŠą╣ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮą▓ąĮčŗą╣ ą║čĆąĖąĘąĖčü, ąŠą▒čāčüą╗ąŠą▓ą╗ąĄąĮąĮčŗą╣ ąĮąĄąŠą┐čĆą░ą▓ą┤ą░ąĮąĮąŠ ąĖąĮč鹥ąĮčüąĖą▓ąĮčŗą╝ čĆąŠčüč鹊ą╝ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣ ą▓ čĆą░ąĘą▓ąĖčéąĖąĄ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣ ą┤ąŠ 2000 ą│., ą┐čĆąĖą▓ąĄą╗ ą║ ąŠą▒ą▓ą░ą╗čā čĆčŗąĮą║ą░ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣ ą▓ ą╝ąĖčĆąĄ ąĮą░ 42,6%. ą¤ąŠčéčĆąĄą▒ąŠą▓ą░ą╗ąŠčüčī 5 ą╗ąĄčé, čćč鹊ą▒čŗ ą╝ąĖčĆąŠą▓ąŠą╣ čĆčŗąĮąŠą║ ąŠą┐čéąĖč湥čüą║ąŠą│ąŠ ą║ą░ą▒ąĄą╗čÅ čüą╝ąŠą│ ą▓ąŠčüčüčéą░ąĮąŠą▓ąĖčéčīčüčÅ ą┤ąŠ čāčĆąŠą▓ąĮčÅ 2001 ą│.

ążąĖąĮą░ąĮčüąŠą▓ąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╣ ą║čĆąĖąĘąĖčü ą┐čĆąĖą▓ąĄą╗ ą╗ąĖčłčī ą║ ąĮąĄą║ąŠč鹊čĆąŠą╝čā ąĘą░ą╝ąĄą┤ą╗ąĄąĮąĖčÄ č鹥ą╝ą┐ąŠą▓ čĆąŠčüčéą░ ąŠą▒čŖąĄą╝ąŠą▓ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣ ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ą┤ąŠą║čĆąĖąĘąĖčüąĮčŗą╝ 2007 ą│. (čéą░ą▒ą╗. 1), ąĮąŠ č鹥ą╝ ąĮąĄ ą╝ąĄąĮąĄąĄ ą▓ 2008 ą│. č鹥ą╝ą┐čŗ čĆąŠčüčéą░ čüąŠčüčéą░ą▓ąĖą╗ąĖ 18,3 %. ąÆ 2009 ą│. č鹥ą╝ą┐čŗ čĆąŠčüčéą░ čģąŠčéčÅ ąĖ ąĮąĄ ą┤ąŠčüčéąĖą│ą╗ąĖ 2007 ą│., ąĮąŠ ą▓čüąĄ ąČąĄ ą▓čŗčĆąŠčüą╗ąĖ ą┤ąŠ 21,6%.

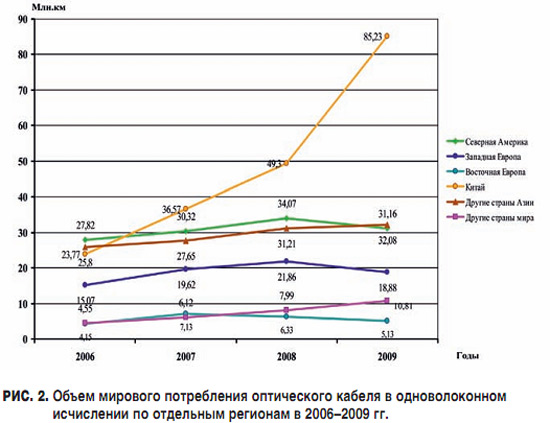

ąÜą░ą║ čüą╗ąĄą┤čāąĄčé ąĖąĘ čĆąĖčü. 2, ą╝ąĖčĆąŠą▓čŗą╝ ą╗ąŠą║ąŠą╝ąŠčéąĖą▓ąŠą╝, ą▓čŗčéą░čēąĖą▓čłąĖą╝ ą╝ąĖčĆąŠą▓ąŠą╣ čĆčŗąĮąŠą║ ąŠą┐čéąĖč湥čüą║ąŠą│ąŠ ą║ą░ą▒ąĄą╗čÅ ąĖąĘ ą║čĆąĖąĘąĖčüą░, čüčéą░ą╗ ąÜąĖčéą░ą╣. ąóą░ą║, ąĄą│ąŠ čĆčŗąĮąŠą║ ą▓ 2008 ą│. čüąŠčüčéą░ą▓ąĖą╗ 49,3 ą╝ą╗ąĮ ą║ą╝, ą░ ą║ 2009 ą│. ąĄčēąĄ ą▓čŗčĆąŠčü ąĮą░ 72,9% ąĖ čüąŠčüčéą░ą▓ąĖą╗ 85,23 ą╝ą╗ąĮ ą║ą╝.

ąØąĄą╗čīąĘčÅ ąĮąĄ ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 ą▓čüąĄ ąČąĄ čĆčÅą┤ čĆąĄą│ąĖąŠąĮą░ą╗čīąĮčŗčģ čĆčŗąĮą║ąŠą▓ ą┐ąŠčüčéčĆą░ą┤ą░ą╗ ąŠčé čäąĖąĮą░ąĮčüąŠą▓ąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ ą║čĆąĖąĘąĖčüą░. ąśąĘ čĆąĖčü. 2 ąĖ čéą░ą▒ą╗. 1 čüą╗ąĄą┤čāąĄčé, čćč鹊 ą║ ąĮąĖą╝ ąŠčéąĮąŠčüčÅčéčüčÅ čĆčŗąĮą║ąĖ ąĪąĄą▓ąĄčĆąĮąŠą╣ ąÉą╝ąĄčĆąĖą║ąĖ (ą┐ą░ą┤ąĄąĮąĖąĄ ąĮą░ 8,5%), ąŚą░ą┐ą░ą┤ąĮąŠą╣ ąĢą▓čĆąŠą┐čŗ (ą┐ą░ą┤ąĄąĮąĖąĄ ąĮą░ 13,6%) ąĖ ąÆąŠčüč鹊čćąĮąŠą╣ ąĢą▓čĆąŠą┐čŗ (ą┐ą░ą┤ąĄąĮąĖąĄ ąĮą░ 18,9%).

ą¤ąŠąČą░ą╗čāą╣, ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅ ą║čĆąĖąĘąĖčüąŠą▓ ą▓ ą▒ąŠą╗čīčłąĄą╣ čüč鹥ą┐ąĄąĮąĖ čüą║ą░ąĘą░ą╗ąĖčüčī ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąŠą┐čéąĖč湥čüą║ąŠą│ąŠ ą║ą░ą▒ąĄą╗čÅ. ąØą░ąĖą▒ąŠą╗ąĄąĄ ąĮąĄą│ą░čéąĖą▓ąĮąŠ ą┐čĆąŠčÅą▓ąĖą╗ čüąĄą▒čÅ ą▓ąĮčāčéčĆąĄąĮąĮąĖą╣ ą║čĆąĖąĘąĖčü 1991 ą│., ąĖ ąĮąĄ ą┐ąŠč鹊ą╝čā, čćč鹊 ąŠąĮ ą┐čĆąĖą▓ąĄą╗ ą║ ą┐ą░ą┤ąĄąĮąĖčÄ ą▓ 1992 ą│. ąĖ ą▒ąĄąĘ č鹊ą│ąŠ ą╝ą░ą╗čŗčģ ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą×ąÜ ą┐čĆąĖą╝ąĄčĆąĮąŠ ąĮą░ 42% (čéą░ą▒ą╗. 2), ą░ ą┐ąŠč鹊ą╝čā, čćč鹊 ąĘą░ą╝ąĄą┤ą╗ąĖą╗ ą▓ ąĀąŠčüčüąĖąĖ čüčéą░ąĮąŠą▓ą╗ąĄąĮąĖąĄ čüąŠą▒čüčéą▓ąĄąĮąĮąŠą│ąŠ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą×ąÜ, ąĘą░čéčÅąĮčāą╗ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéčī čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ ąŠčé ąĘą░čĆčāą▒ąĄąČąĮčŗčģ ą┐ąŠčüčéą░ą▓ąŠą║ ąĖ ą┐čĆąĖą▓ąĄą╗ ą║ ąĮąĄą║ąŠąĮą║čāčĆąĄąĮč鹊čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ čĆąŠčüčüąĖą╣čüą║ąĖčģ ą║ą░ą▒ąĄą╗čīąĮčŗčģ ąĘą░ą▓ąŠą┤ąŠą▓ ą┐ąĄčĆąĄą┤ ąĖąĮąŠčüčéčĆą░ąĮąĮčŗą╝ąĖ ą┐ąŠčüčéą░ą▓čēąĖą║ą░ą╝ąĖ ą▓ą┐ą╗ąŠčéčī ą┤ąŠ 2000 ą│. ąś čŹč鹊 ąĮąĄčüą╝ąŠčéčĆčÅ ąĮą░ č鹊, čćč鹊 ą▓ 1995 ą│. ą┐ąŠčüčéą░ąĮąŠą▓ą╗ąĄąĮąĖąĄą╝ ą¤čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ą░ ąĀąż ą▓ ą║ą░č湥čüčéą▓ąĄ ą▒ą░čĆčīąĄčĆą░ ąŠčé "ąĮą░ą▓ąŠą┤ąĮąĄąĮąĖčÅ" čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ ąĖą╝ą┐ąŠčĆčéąĮčŗą╝ąĖ ą┐ąŠčüčéą░ą▓ą║ą░ą╝ąĖ ą×ąÜ ą▒čŗą╗ąĖ ą▓ą▓ąĄą┤ąĄąĮčŗ čéą░ą╝ąŠąČąĄąĮąĮčŗąĄ ą▓ą▓ąŠąĘąĮčŗąĄ ą┐ąŠčłą╗ąĖąĮčŗ ą▓ 15%.

ą×ą┤ąĮą░ą║ąŠ ą║ 2000 ą│. ą▒čŗą╗ą░ čüąŠąĘą┤ą░ąĮą░ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆą░ ą║ą░ą▒ąĄą╗čīąĮčŗčģ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣ ŌĆō ąĖąĘą│ąŠč鹊ą▓ąĖč鹥ą╗ąĄą╣ ą×ąÜ, čćąĖčüą╗ąŠ ą║ąŠč鹊čĆčŗčģ ą┤ąŠčüčéąĖą│ą╗ąŠ 11, ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗčģ ąĮą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ąĖ ą┐ąŠčüčéą░ą▓ą║čā ą×ąÜ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąĖą╣ čĆčŗąĮąŠą║, ą░ čéą░ą║ąČąĄ ąĮą░ ąĄą│ąŠ čĆą░ąĘą▓ąĖčéąĖąĄ. ąÜ 2008 ą│. ą▒čŗą╗ąĖ ą▓ą▓ąĄą┤ąĄąĮčŗ ą▓ 菹║čüą┐ą╗čāą░čéą░čåąĖčÄ ąĄčēąĄ čéčĆąĖ ą║ą░ą▒ąĄą╗čīąĮčŗčģ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░: ąŠą┤ąĮąŠ ąĖąĘ ąĮąĖčģ ą▓ ąĪą░ąĮą║čé-ą¤ąĄč鹥čĆą▒čāčĆą│ąĄ ŌĆō ąŚąÉą× "ą×ąÜąĪ 01" (ą▓ 2002 ą│.), ą┤čĆčāą│ąŠąĄ ą▓ ą£ąŠčüą║ą▓ąĄ ŌĆō ą×ą×ą× "ąĢą▓čĆąŠą║ą░ą▒ąĄą╗čī1" (ą▓ 2003 ą│.) ąĖ čéčĆąĄčéčīąĄ ą▓ ą¤ąĄčĆą╝ąĖ ŌĆō ą×ą×ą× "ąśąĮą║ą░ą▒" (ą▓ 2007 ą│.). ąÆ čŹč鹊ą╝ ąČąĄ ą│ąŠą┤čā ąĮą░ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖąĖ-ąĖąĘą│ąŠč鹊ą▓ąĖč鹥ą╗ąĄ ą×ą×ą× "ąĪą░čĆą░ąĮčüą║ą║ą░ą▒ąĄą╗čī-ą×ą┐čéąĖą║ą░" ą▒čŗą╗ čéą░ą║ąČąĄ ąĘą░ą┐čāčēąĄąĮ ą▓ 菹║čüą┐ą╗čāą░čéą░čåąĖčÄ čåąĄčģ ą┐ąŠ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓čā ąŠą┐čéąĖč湥čüą║ąŠą│ąŠ ą║ą░ą▒ąĄą╗čÅ, ą▓čüčéčĆąŠąĄąĮąĮąŠą│ąŠ ą▓ ą│čĆąŠąĘąŠąĘą░čēąĖčéąĮčŗą╣ čéčĆąŠčü. ąŁčéąĖą╝, ą┐ąŠ čüčāčēąĄčüčéą▓čā, ą▒čŗą╗ą░ čĆąĄčłąĄąĮą░ ąĘą░ą┤ą░čćą░ ąŠčüą▓ąŠą▒ąŠąČą┤ąĄąĮąĖčÅ ąĄčēąĄ ąŠčé ąŠą┤ąĮąŠą╣ ąĘą░čéčĆą░čéąĮąŠą╣ ąĖą╝ą┐ąŠčĆčéąĮąŠą╣ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéąĖ, čüą▓čÅąĘą░ąĮąĮąŠą╣ čü ąĘą░ą║čāą┐ą║ą░ą╝ąĖ čā ąĘą░čĆčāą▒ąĄąČąĮčŗčģ čäąĖčĆą╝ ą×ąÜ čéą░ą║ąŠą╣ ą║ąŠąĮčüčéčĆčāą║čåąĖąĖ.

ąæą╗ą░ą│ąŠą┤ą░čĆčÅ čüąŠąĘą┤ą░ąĮąĮąŠą╣ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆąĄ ą║ą░ą▒ąĄą╗čīąĮčŗčģ ąĘą░ą▓ąŠą┤ąŠą▓ ą┐ąŠ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓čā ą×ąÜ čü ąĖčģ ą┐čĆąŠąĄą║čéąĮčŗą╝ąĖ ą╝ąŠčēąĮąŠčüčéčÅą╝ąĖ ąĖ ąŠčüąĮą░čēąĄąĮąĖąĄą╝ čüąŠą▓čĆąĄą╝ąĄąĮąĮčŗą╝ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąĖą╝ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄą╝ ą┐ąĄčĆąĄą┤ąŠą▓čŗčģ ąĖąĮąŠčüčéčĆą░ąĮąĮčŗčģ čäąĖčĆą╝ čāą┤ą░ą╗ąŠčüčī ą▓ ą┐ąĄčĆąĖąŠą┤ čü 2000 ą┐ąŠ 2008 ą│. ąĮąĄ č鹊ą╗čīą║ąŠ ąĮąĄ ą┐ąŠč鹥čĆčÅčéčī čĆąŠčüčüąĖą╣čüą║ąĖą╣ čĆčŗąĮąŠą║, ąĮąŠ ą┤ą░ąČąĄ ą┤ą░čéčī ąĄą╝čā ą┤ą░ą╗čīąĮąĄą╣čłąĄąĄ čĆą░ąĘą▓ąĖčéąĖąĄ ą║ą░ą║ ą▓ ąŠą▒čŖąĄą╝ą░čģ, čéą░ą║ ąĖ ą▓ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠą╣ ąĮąŠą╝ąĄąĮą║ą╗ą░čéčāčĆąĄ ą×ąÜ.

ąöą╗čÅ čŹč鹊ą│ąŠ ą┐ąĄčĆąĖąŠą┤ą░ čģą░čĆą░ą║č鹥čĆąĮčŗą╝ ą┐čĆąĖąĘąĮą░ą║ąŠą╝ čÅą▓ą╗čÅąĄčéčüčÅ ą┤ąĖąĮą░ą╝ąĖčćąĮčŗą╣ ąĖ čāčüč鹊ą╣čćąĖą▓čŗą╣ ą┐ąŠą╗ąŠąČąĖč鹥ą╗čīąĮčŗą╣ čģą░čĆą░ą║č鹥čĆ čĆą░ąĘą▓ąĖčéąĖčÅ čĆčŗąĮą║ą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą×ąÜ ąĘą░ ąĖčüą║ą╗čÄč湥ąĮąĖąĄą╝ ą┐ą░ą┤ąĄąĮąĖčÅ ąŠą▒čŖąĄą╝ą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą×ąÜ ąĮą░ 21,1% ą▓ 2002 ą│. ą×ąĮąŠ ąŠą▒čāčüą╗ąŠą▓ą╗ąĄąĮąŠ ą║ą░ą║ ą╝ąĖčĆąŠą▓čŗą╝ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗą╝ ą║čĆąĖąĘąĖčüąŠą╝ 2001 ą│., čéą░ą║ ąĖ čüąŠą║čĆą░čēąĄąĮąĖąĄą╝ ąŚąÉą× "ąóčĆą░ąĮčüą▓ąŠą║" (ą┐čĆąĖąĮą░ą┤ą╗ąĄąČą░ą▓čłąĖą╝ ą£ą¤ąĪ) ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą×ąÜ ą┐ąŠčćčéąĖ ą▓ 10 čĆą░ąĘ, ą┐ąŠčüą║ąŠą╗čīą║čā ą║ 2002 ą│. ą£ą¤ąĪ ąĘą░ą▓ąĄčĆčłąĖą╗ąŠ čüą▓ąŠą╣ ą┐čĆąŠąĄą║čé ą┐ąŠ čüąŠąĘą┤ą░ąĮąĖčÄ ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗčģ ąÆą×ąøąĪ.

ą¤čĆąŠą│ąĮąŠąĘ čĆąŠčüčéą░ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ąĖ ąĮą░ 2008 ą│. ą▒čŗą╗ čüą░ą╝čŗą╝ ąŠą┐čéąĖą╝ąĖčüčéąĖčćąĮčŗą╝. ą×ą┤ąĮą░ą║ąŠ čäąĖąĮą░ąĮčüąŠą▓ąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╣ ą║čĆąĖąĘąĖčü ą▓ąĮąĄčü čüą▓ąŠąĖ ą║ąŠčĆčĆąĄą║čéąĖą▓čŗ.

ąóą░ą║, čģąŠčéčÅ ą▓ 2008 ą│. ąĖ čüąŠčģčĆą░ąĮąĖą╗ą░čüčī ą┐ąŠą╗ąŠąČąĖč鹥ą╗čīąĮą░čÅ ą┤ąĖąĮą░ą╝ąĖą║ą░ čĆąŠčüčéą░, ąĮąŠ ąŠąĮą░ čüąŠčüčéą░ą▓ąĖą╗ą░ ą▓čüąĄą│ąŠ 11,2% ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ 2007 ą│. ąÆ 2009 ą│. ą║čĆąĖąĘąĖčü ą┐čĆąĖą▓ąĄą╗ ą║ ą┐ą░ą┤ąĄąĮąĖčÄ ą│ąŠą┤ąŠą▓ąŠą│ąŠ ąŠą▒čŖąĄą╝ą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĮą░ 32,8% ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ 2008 ą│. ą¤ąŠ ą│ą╗čāą▒ąĖąĮąĄ ą┐ą░ą┤ąĄąĮąĖčÅ čŹč鹊 čüąŠą┐ąŠčüčéą░ą▓ąĖą╝ąŠ čĆą░ąĘą▓ąĄ čćč鹊 čü ą┐ą░ą┤ąĄąĮąĖąĄą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą▓ 1992 ą│.

ą×ą┤ąĮą░ą║ąŠ, ąĮąĄčüą╝ąŠčéčĆčÅ ąĮą░ čäąĖąĮą░ąĮčüąŠą▓ąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╣ ą║čĆąĖąĘąĖčü, ąĮąŠčüčÅčēąĖą╣ čüąĖčüč鹥ą╝ąĮčŗą╣ čģą░čĆą░ą║č鹥čĆ, ą▓ 2009 ą│. ą║ą░ą▒ąĄą╗čīąĮąŠąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ąĀąŠčüčüąĖąĖ ą┐ąŠą┐ąŠą╗ąĮąĖą╗ąŠčüčī ąĄčēąĄ ąŠą┤ąĮąĖą╝ ąĘą░ą▓ąŠą┤ąŠą╝ ŌĆō "ąĪąĖą▒ąĖčĆčī-ąÜą░ą▒ąĄą╗čī" (ą│. ąæąĄčĆą┤čüą║), 15-ą╝ ą┐ąŠ čüč湥čéčā.

ą¦č鹊 ą║ą░čüą░ąĄčéčüčÅ čĆą░ąĘą▓ąĖčéąĖčÅ čĆčŗąĮą║ą░ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ čü ą╝ąĄą┤ąĮčŗą╝ąĖ ąČąĖą╗ą░ą╝ąĖ, č鹊 čüąŠą│ą╗ą░čüąĮąŠ ą┤ą░ąĮąĮčŗą╝, ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗą╝ ą▓ čéą░ą▒ą╗. 3, ąŠčģą▓ą░čéčŗą▓ą░čÄčēąĖą╝ ą┐ąĄčĆąĖąŠą┤ čü 2004 ą┐ąŠ 2009 ą│., ą▓ ą╝ąĖčĆąĄ ąĮą░ą▒ą╗čÄą┤ą░ąĄčéčüčÅ ąŠą▒čēą░čÅ č鹥ąĮą┤ąĄąĮčåąĖčÅ ą║ čüąĮąĖąČąĄąĮąĖčÄ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą║ą░ą▒ąĄą╗ąĄą╣ ą┤ą╗čÅ ąĮą░čĆčāąČąĮąŠą╣ ą┐čĆąŠą║ą╗ą░ą┤ą║ąĖ. ąś čäąĖąĮą░ąĮčüąŠą▓ąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╣ ą║čĆąĖąĘąĖčü ą╗ąĖčłčī čāčüčāą│čāą▒ąĖą╗ čŹč鹊 čüąĮąĖąČąĄąĮąĖąĄ ą┤ąŠ 12,4% ą▓ 2008 ą│. ąĖ 19,3% ą▓ 2009 ą│. ą£ąĖčĆąŠą▓ąŠą╣ čĆčŗąĮąŠą║ ą║ą░ą▒ąĄą╗ąĄą╣ ą┤ą╗čÅ ą▓ąĮčāčéčĆąĄąĮąĮąĄą╣ ą┐čĆąŠą║ą╗ą░ą┤ą║ąĖ ąĘą░ čŹč鹊čé ą┐ąĄčĆąĖąŠą┤ ąĖą╝ąĄą╗ č鹥ąĮą┤ąĄąĮčåąĖčÄ ąĮąĄąĘąĮą░čćąĖč鹥ą╗čīąĮąŠą│ąŠ čĆąŠčüčéą░. ąśčüą║ą╗čÄč湥ąĮąĖąĄą╝ čÅą▓ą╗čÅąĄčéčüčÅ 2009 ą│., ą║ąŠą│ą┤ą░ č鹥ą╝ą┐čŗ čĆąŠčüčéą░ čāą┐ą░ą╗ąĖ ą┤ąŠ 9,3%.

ąĀčŗąĮąŠą║ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ čü ą╝ąĄą┤ąĮčŗą╝ąĖ ąČąĖą╗ą░ą╝ąĖ ą▓ čüčéčĆą░ąĮą░čģ ąĪąØąō, ą▓ą║ą╗čÄčćą░čÅ ąĀąŠčüčüąĖčÄ, ą▒čŗą╗ čéą░ą║ąČąĄ ą▓čéčÅąĮčāčé ą▓ ą║ą░čéą░ą║ą╗ąĖąĘą╝ ą▓ąĮčāčéčĆąĄąĮąĮąĖčģ ąĖ ą╝ąĖčĆąŠą▓čŗčģ ą║čĆąĖąĘąĖčüąŠą▓. ąÆąĮą░čćą░ą╗ąĄ ąŠą▒ą▓ą░ą╗ čĆčŗąĮą║ą░ ą▒čŗą╗ ąŠą▒čāčüą╗ąŠą▓ą╗ąĄąĮ ą┤ą▓čāą╝čÅ ą▓ąĮčāčéčĆąĄąĮąĮąĖą╝ąĖ ą║čĆąĖąĘąĖčüą░ą╝ąĖ ŌĆō 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╝ (1991 ą│.) ąĖ čäąĖąĮą░ąĮčüąŠą▓čŗą╝ (1998 ą│.) ŌĆō ąĮą░ 41,4 ąĖ 11,6% čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ. ą¤ąĄčĆąĖąŠą┤ ą╝ąĄąČą┤čā čŹčéąĖą╝ąĖ ą║čĆąĖąĘąĖčüą░ą╝ąĖ ą╝ąŠąČąĮąŠ ąŠčģą░čĆą░ą║č鹥čĆąĖąĘąŠą▓ą░čéčī ą║ą░ą║ ąĘą░čüč鹊ą╣ čĆčŗąĮą║ą░ čü ą┤ąŠą▓ąŠą╗čīąĮąŠ ąĮąĖąĘą║ąĖą╝ čüą┐čĆąŠčüąŠą╝ ąĮą░ ą│čĆčāą┐ą┐čā ą║ą░ą▒ąĄą╗ąĄą╣ čü ą╝ąĄą┤ąĮčŗą╝ąĖ ąČąĖą╗ą░ą╝ąĖ. ą¤ąŠčéčĆąĄą▒ąŠą▓ą░ą╗ąŠčüčī ą┐ąŠčćčéąĖ 12 ą╗ąĄčé, čćč鹊ą▒čŗ ą┤ąŠčüčéąĖčćčī čāčĆąŠą▓ąĮčÅ ąŠą▒čŖąĄą╝ąŠą▓ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ą┤ąŠą║čĆąĖąĘąĖčüąĮąŠą│ąŠ 1991 ą│., ąĖ čŹč鹊 ą┐čĆąĖ č鹊ą╝, čćč鹊 ą╝ąĖčĆąŠą▓ąŠą╣ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗą╣ ą║čĆąĖąĘąĖčü ą┐čĆą░ą║čéąĖč湥čüą║ąĖ ąĮąĄ ą┐ąŠą▓ą╗ąĖčÅą╗ ąĮą░ ą┐ąŠąĘąĖčéąĖą▓ąĮčŗą╣ čĆąŠčüčé čĆčŗąĮą║ą░.

ąØą░čćąĖąĮą░čÅ čü 2004 ą│., ą┤ą╗čÅ čĆčŗąĮą║ą░ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ čü ą╝ąĄą┤ąĮčŗą╝ąĖ ąČąĖą╗ą░ą╝ąĖ čüčéą░ą╗ą░ ąŠą┐čĆąĄą┤ąĄą╗čÅčÄčēąĄą╣ č鹥ąĮą┤ąĄąĮčåąĖčÅ ąĮąĄą┐čĆąĄčĆčŗą▓ąĮąŠą│ąŠ čüąŠą║čĆą░čēąĄąĮąĖčÅ čüą┐čĆąŠčüą░ ąĮą░ ąĮąĖčģ, ąĖ ą▓ ą┐ąĄčĆą▓čāčÄ ąŠč湥čĆąĄą┤čī ąĮą░ ą║ą░ą▒ąĄą╗ąĖ č鹥ą╗ąĄč乊ąĮąĮčŗąĄ (ą║ą░ą▒ąĄą╗ąĖ ąĮą░čĆčāąČąĮąŠą╣ ą┐čĆąŠą║ą╗ą░ą┤ą║ąĖ), ąĘą░ąĮąĖą╝ą░ą▓čłąĖąĄ ą┤ąŠą╝ąĖąĮąĖčĆčāčÄčēąĖąĄ ą┐ąŠąĘąĖčåąĖąĖ ą▓ą┐ą╗ąŠčéčī ą┤ąŠ 2007 ą│. ążąĖąĮą░ąĮčüąŠą▓ąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╣ ą║čĆąĖąĘąĖčü ą╗ąĖčłčī ą┐ąŠą┤čéą▓ąĄčĆą┤ąĖą╗, čćč鹊 ąĮą░ čĆčŗąĮą║ąĄ ą║ą░ą▒ąĄą╗ąĄą╣ čüą▓čÅąĘąĖ čü ą╝ąĄą┤ąĮčŗą╝ąĖ ąČąĖą╗ą░ą╝ąĖ ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮčŗ ą║ą░ą▒ąĄą╗ąĖ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĮčŗąĄ, ąŠą▒ą╗ą░ą┤ą░čÄčēąĖąĄ ą▓čŗčüąŠą║ąĖą╝ąĖ č鹥čģąĮąĖč湥čüą║ąĖą╝ąĖ ąĖ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąĖą╝ąĖ čüą▓ąŠą╣čüčéą▓ą░ą╝ąĖ. ąÜ čéą░ą║ąŠą╝čā čéąĖą┐čā ą║ą░ą▒ąĄą╗ąĄą╣, ą║ą░ą║ čüą╗ąĄą┤čāąĄčé ąĖąĘ čĆąĖčü. 4, ą┐čĆąĖąĮą░ą┤ą╗ąĄąČą░čé ą║ą░ą▒ąĄą╗ąĖ ąĪąÜąĪ.

ąÜą░ą▒ąĄą╗ąĖ ąĪąÜąĪ čüčāą╝ąĄą╗ąĖ ą▓čŗą┤ąĄčƹȹ░čéčī čāą┤ą░čĆ ą║čĆąĖąĘąĖčüą░. ąĪą┐čĆąŠčü ąĮą░ ąĮąĖčģ ąĖ ą▓ čāčüą╗ąŠą▓ąĖčÅčģ ą║čĆąĖąĘąĖčüą░ ąŠčüčéą░ą╗čüčÅ ą┐ąŠąĘąĖčéąĖą▓ąĮčŗą╝ ą┤ą╗čÅ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖą╣-ąĖąĘą│ąŠč鹊ą▓ąĖč鹥ą╗ąĄą╣ ą▓ čüčéčĆą░ąĮą░čģ ąĪąØąō: čĆąĖčü. 4 ą┤ą░ąĄčé ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĖąĄ ąŠ ą┤ąĖąĮą░ą╝ąĖčćąĮąŠą╝ čĆąŠčüč鹥 ąŠą▒čŖąĄą╝ąŠą▓ ąĖčģ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą▓ 2008 ąĖ 2009 ą│.

ąØąĄą│ą░čéąĖą▓ąĮčŗą╣ ą╝ąŠą╝ąĄąĮčé ąĘą░ą║ą╗čÄčćą░ąĄčéčüčÅ ą▓ č鹊ą╝, čćč鹊 ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ-ąĖąĘą│ąŠč鹊ą▓ąĖč鹥ą╗ąĖ čüčéčĆą░ąĮ ąĪąØąō ą┤ą░ą╗ąĄą║ąĖ ąŠčé ą╝ąŠąĮąŠą┐ąŠą╗ąĖąĘą░čåąĖąĖ čĆčŗąĮą║ą░ ą║ą░ą▒ąĄą╗ąĄą╣ ąĪąÜąĪ. ąśčģ ą┤ąŠą╗čÅ ąĮą░ čĆčŗąĮą║ąĄ, ą┐ąŠ ąĮąĄą║ąŠč鹊čĆčŗą╝ ąŠčåąĄąĮą║ą░ą╝, čüąŠčüčéą░ą▓ą╗čÅąĄčé ą┐ąŠčĆčÅą┤ą║ą░ 10%. ą×čüčéą░ą╗čīąĮčāčÄ čćą░čüčéčī čĆčŗąĮą║ą░ ąĘą░ą┐ąŠą╗ąĮčÅčÄčé ąĘą░čĆčāą▒ąĄąČąĮčŗąĄ ą┐ąŠčüčéą░ą▓čēąĖą║ąĖ.

ąś ąĮą░ą║ąŠąĮąĄčå, čüą╗ąĄą┤čāąĄčé ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅ ą║čĆąĖąĘąĖčüąŠą▓ ą┤ą╗čÅ ą╝ąĖčĆąŠą▓čŗčģ čĆčŗąĮą║ąŠą▓ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĮčŗčģ ą║ą░ą▒ąĄą╗ąĄą╣ (ąŠą┐čéąĖč湥čüą║ąĖąĄ ą║ą░ą▒ąĄą╗ąĖ, LAN-ą║ą░ą▒ąĄą╗ąĖ) ą┐čĆąŠčÅą▓ąĖą╗ąĖčüčī ą▓ ą╝ąĄąĮčīčłąĄą╣ čüč鹥ą┐ąĄąĮąĖ. ąóčĆčāą┤ąĮąŠ ąŠą▒čŖčÅčüąĮąĖčéčī, ą┐ąŠč湥ą╝čā ą▓ ąĀąŠčüčüąĖąĖ ąĖ ą┤čĆčāą│ąĖčģ čüčéčĆą░ąĮą░čģ ąĪąØąō čüąĖčéčāą░čåąĖčÅ čü čŹčéąĖą╝ čĆčŗąĮą║ąŠą╝ čüąŠą▓čüąĄą╝ ą┤čĆčāą│ą░čÅ, ąŠ č湥ą╝ čüą▓ąĖą┤ąĄč鹥ą╗čīčüčéą▓čāąĄčé ą┐ą░ą┤ąĄąĮąĖąĄ čĆčŗąĮą║ą░ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖčÅ ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣ ą▓ 2009 ą│. ąĮą░ 32,8% (ąĀąŠčüčüąĖčÅ) ąĖ ąĮą░ 48% (ą┤čĆčāą│ąĖąĄ čüčéčĆą░ąĮčŗ ąĪąØąō).

ą¦č鹊 ą┤ą░ą╗čīčłąĄ? ąĪčāą┤čÅ ą┐ąŠ ą┐ąĄčĆą▓ąŠą╝čā ą┐ąŠą╗čāą│ąŠą┤ąĖčÄ, ą▓ ąĀąŠčüčüąĖąĖ ąĖ ą▓ ą┤čĆčāą│ąĖčģ čüčéčĆą░ąĮą░čģ ąĪąØąō ąĖą┤ąĄčé ąŠąČąĖą▓ą╗ąĄąĮąĖąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗčģ ą║ą░ą▒ąĄą╗ąĄą╣ (čĆąĖčü. 5 ąĖ 6), ą▓ ą┐ąĄčĆą▓čāčÄ ąŠč湥čĆąĄą┤čī čŹč鹊 ą║ą░čüą░ąĄčéčüčÅ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĮčŗčģ ą║ą░ą▒ąĄą╗ąĄą╣ ŌĆō ąŠą┐čéąĖč湥čüą║ąĖčģ ą║ą░ą▒ąĄą╗ąĄą╣ ąĖ ą║ą░ą▒ąĄą╗ąĄą╣ ąĪąÜąĪ.

ąóą░ą║, ąĄčüą╗ąĖ ąŠą▒čŖąĄą╝čŗ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą×ąÜ ą▓ ą┐ąĄčĆą▓ąŠą╝ ą┐ąŠą╗čāą│ąŠą┤ąĖąĖ 2009 ą│. čüąŠčüčéą░ą▓ą╗čÅą╗ąĖ 54,2% ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ 2008 ą│., č鹊 ą▓ ą┐ąĄčĆą▓ąŠą╝ ą┐ąŠą╗čāą│ąŠą┤ąĖąĖ 2010 ą│. ą┤ąŠą╗čÅ ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ čüąŠčüčéą░ą▓ąĖą╗ą░ čāąČąĄ 86,8%. ą¦č鹊 ą║ą░čüą░ąĄčéčüčÅ ąŠą▒čŖąĄą╝ąŠą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą║ą░ą▒ąĄą╗ąĄą╣ ąĪąÜąĪ, č鹊 ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ č鹊ą╝čā ąČąĄ ą┐ąĄčĆąĖąŠą┤čā ąĖčģ ąŠą▒čŖąĄą╝čŗ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą▓čŗčĆąŠčüą╗ąĖ ą┐ąŠčćčéąĖ ą▓ 2 čĆą░ąĘą░, č鹊 ąĄčüčéčī ąĮą░ 200%.

ą£ąĖčĆąŠą▓ąŠąĄ ą┐ąŠčéčĆąĄą▒ą╗ąĄąĮąĖąĄ ą×ąÜ ą▓ąŠąĘčĆąŠčüą╗ąŠ ą▓ąŠ II ą║ą▓ą░čĆčéą░ą╗ąĄ ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ I ąĮą░ 5%, ą▓ č鹊ą╝ čćąĖčüą╗ąĄ ą┐ąŠ ąÜąĖčéą░čÄ ąĮą░ 4%, ą░ ą┐ąŠ ą┤čĆčāą│ąĖą╝ čĆąĄą│ąĖąŠąĮą░ą╝ (ą▒ąĄąĘ ąÜąĖčéą░čÅ) ŌĆō ąĮą░ 6%.

ąĪą╗ąĄą┤čāąĄčé ąŠčéą╝ąĄčéąĖčéčī, ą┐ąŠąČą░ą╗čāą╣, ą│ą╗ą░ą▓ąĮąŠąĄ, čćč鹊 ą▓čŗč鹥ą║ą░ąĄčé ąĖąĘ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖą╣ ą║čĆąĖąĘąĖčüąŠą▓:

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #4, 2010

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 6415

ąĪčéą░čéčīąĖ ą┐ąŠ č鹥ą╝ąĄ

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ąŠą┐ąĄčĆą░č鹊čĆčüą║ąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣