ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ąŠą┐ąĄčĆą░č鹊čĆčüą║ąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąØąĄčüą╝ąŠčéčĆčÅ ąĮą░ čĆąŠčüčé ą╝ąĖčĆąŠą▓ąŠą╣ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą╣ ą▒ą░ąĘčŗ ąĮą░ 5ŌĆō7 %, ą║ąŠč鹊čĆčŗą╣ ą▒čāą┤ąĄčé ą┐čĆąŠą┤ąŠą╗ąČą░čéčīčüčÅ ąĖ ą┤ą░ą╗čīčłąĄ, č鹥ą╝ą┐čŗ čĆąŠčüčéą░ ą▓čŗčĆčāčćą║ąĖ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą┐ą░ą┤ą░čÄčé, ąĖ, ą┐ąŠ ą┐čĆąŠą│ąĮąŠąĘą░ą╝ JŌĆÖson & Partners Consulting, čāąČąĄ ą▓ 2019 ą│. ąŠą▒čēą░čÅ ą▓čŗčĆčāčćą║ą░ ą▓ ą╝ąĖčĆąĄ ąĮą░čćąĮąĄčé ą┐ą░ą┤ą░čéčī. ą¤čĆąĖčćąĖąĮąŠą╣ č鹊ą╝čā čÅą▓ą╗čÅąĄčéčüčÅ čüčĆąĄą┤ąĮąĄą╝ąĖčĆąŠą▓ąŠąĄ ą┐ą░ą┤ąĄąĮąĖąĄ ARPU ą░ą▒ąŠąĮąĄąĮčéą░ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮčŗčģ čüąĄč鹥ą╣, ą┐čĆąŠąĖčüčģąŠą┤čÅčēąĄąĄ ąĖąĘ-ąĘą░ čåąĄąĮąŠą▓ąŠą╣ čŹčĆąŠąĘąĖąĖ, ą░ čéą░ą║ąČąĄ ą║ąŠąĮą║čāčĆąĄąĮčåąĖąĖ čü ą┤čĆčāą│ąĖą╝ąĖ čāčüą╗čāą│ą░ą╝ąĖ ŌĆō ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘčīčÄ ąĖ ą×ąóąó-čüąĄčĆą▓ąĖčüą░ą╝ąĖ ąŠčé čéčĆąĄčéčīąĖčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣.

ąÆčŗčģąŠą┤ąŠą╝ ą┤ą╗čÅ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą▓ čŹč鹊ą╣ čüąĖčéčāą░čåąĖąĖ ą╝ąŠąČąĄčé ą▒čŗčéčī č鹊ą╗čīą║ąŠ čĆą░ą┤ąĖą║ą░ą╗čīąĮčŗą╣ ą┐ąĄčĆąĄčüą╝ąŠčéčĆ ąĖčģ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĖ ą▓ čüč鹊čĆąŠąĮčā čéčĆą░ąĮčüč乊čĆą╝ą░čåąĖąĖ ąĖąĘ ą║ą╗ą░čüčüąĖč湥čüą║ąŠą│ąŠ ą┐čĆąŠą▓ąŠą┤ąĮąŠą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░ ą▓ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ čüąĄčĆą▓ąĖčüąŠą▓ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ ąĖ ąŠą▒ą╗ą░čćąĮčŗčģ čāčüą╗čāą│. ąóą░ą║ą░čÅ čéčĆą░ąĮčüč乊čĆą╝ą░čåąĖčÅ ą┐ąŠąĘą▓ąŠą╗ąĖčé ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ čĆą░ą┤ąĖą║ą░ą╗čīąĮąŠ čĆą░čüčłąĖčĆąĖčéčī čüą▓ąŠą╣ ą┐čĆąŠą┤čāą║č鹊ą▓čŗą╣ ą┐ąŠčĆčéč乥ą╗čī ąĖ čāčüą┐ąĄčłąĮąŠ ąĘą░čēąĖčēą░čéčī čüą▓ąŠčÄ ą░ą▒ąŠąĮąĄąĮčéčüą║čāčÄ ą▒ą░ąĘčā ąŠčé čŹčĆąŠąĘąĖąĖ ą┐ąŠą┤ ą▓ąŠąĘą┤ąĄą╣čüčéą▓ąĖąĄą╝ ąĘą░ą╝ąĄčēą░čÄčēąĖčģ ą×ąóąó-čāčüą╗čāą│, ą░ čéą░ą║ąČąĄ ąŠą▒ąĄčüą┐ąĄčćąĖčéčī ą║ąŠąĮą▓ąĄčĆą│ąĄąĮčåąĖčÄ čü ą╝ąŠą▒ąĖą╗čīąĮčŗą╝ ą©ą¤ąö.

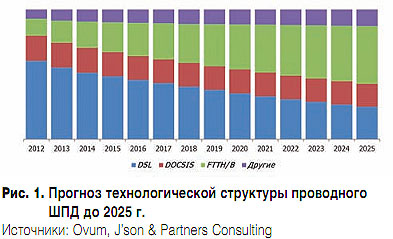

ąÆ čćą░čüčéąĖ čāčüą╗čāą│ ą©ą¤ąö-ą┤ąŠčüčéčāą┐ą░ ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāąĄčéčüčÅ ąĖąĘą╝ąĄąĮąĄąĮąĖąĄ čüčéčĆčāą║čéčāčĆčŗ čĆčŗąĮą║ą░ ą┐ąŠ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ą┤ąŠčüčéčāą┐ą░: ą▓ čüą▓čÅąĘąĖ čü čĆąŠčüč鹊ą╝ ą┐ąŠčéčĆąĄą▒ąĮąŠčüč鹥ą╣ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ą▓ čćą░čüčéąĖ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ čüąĄč鹥ą╣ ą┤ąŠčüčéčāą┐ą░ ą┤ąŠą╗čÅ ąŠą┐čéąĖč湥čüą║ąŠą╣ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ąĮą░ "ą┐ąŠčüą╗ąĄą┤ąĮąĄą╣ ą╝ąĖą╗ąĄ" ą▒čāą┤ąĄčé čĆą░čüčéąĖ ąŠą┐ąĄčĆąĄąČą░čÄčēąĖą╝ąĖ č鹥ą╝ą┐ą░ą╝ąĖ ąĖ ą║ 2025 ą│. ą╝ąŠąČąĄčé čüąŠčüčéą░ą▓ąĖčéčī 45 % (čüą╝. čĆąĖčü. 1).

ąÆ ąŠą▒ą╗ą░čüčéąĖ ą║ąŠąĮč鹥ąĮčéąĮčŗčģ čāčüą╗čāą│ ą│ąĖą▒čĆąĖą┤ąĖąĘą░čåąĖčÅ ąśąĮč鹥čĆąĮąĄčéą░ ąĖ ąóąÆ ą┐čĆąĖą▓ąĄą╗ą░ ą║ č鹊ą╝čā, čćč鹊 ąŠą┐ąĄčĆą░č鹊čĆčŗ ą▒ąŠą╗ąĄąĄ ąĮąĄ čÅą▓ą╗čÅčÄčéčüčÅ ą║ą╗čÄč湥ą▓čŗą╝ ąĘą▓ąĄąĮąŠą╝ ą▓ ą┤ąŠčüčéčāą┐ąĄ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ą║ ą║ąŠąĮč鹥ąĮčéčā. ąŁč鹊 ąŠąĘąĮą░čćą░ąĄčé, čćč鹊 ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ ą▒ąŠčĆąŠčéčīčüčÅ ąĘą░ ą░ą▒ąŠąĮąĄąĮčéą░ čéą░ą║ąĖčģ čüąĄčĆą▓ąĖčüąŠą▓ ąĮąĄ č鹊ą╗čīą║ąŠ čü čüąŠą▒ąŠą╣, ąĮąŠ ąĖ čü ąĘą░ą╝ąĄčēą░čÄčēąĖą╝ąĖ ą×ąóąó-čüąĄčĆą▓ąĖčüą░ą╝ąĖ. ą¤ąŠ ąŠčåąĄąĮą║ąĄ ą░ąĮą░ą╗ąĖčéąĖą║ąŠą▓ ąĖ ą┐čĆąŠą│ąĮąŠąĘą░ą╝ JŌĆÖson & Partners Consulting, ą▓ čüą▓čÅąĘąĖ čü čŹčéąĖą╝ ą┤ąŠą╗čÅ ą┤ąŠčģąŠą┤ąŠą▓ ą║ą╗ą░čüčüąĖč湥čüą║ąĖčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą║ą░ą▒ąĄą╗čīąĮąŠą│ąŠ ąóąÆ (ą░ąĮą░ą╗ąŠą│ąŠą▓ąŠą│ąŠ ąĖ čåąĖčäčĆąŠą▓ąŠą│ąŠ) ą▒čāą┤ąĄčé ą┐čĆąŠą┤ąŠą╗ąČą░čéčī čüąĮąĖąČą░čéčīčüčÅ ąĘą░ čüč湥čé čāą▓ąĄą╗ąĖč湥ąĮąĖčÅ ą┤ąŠą╗ąĖ OTT ąĖ IPTV, ąĖ ą║ 2025 ą│. ą║ą╗ą░čüčüąĖč湥čüą║ąĖąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą▒čāą┤čāčé ą┐čĆąĄč鹥ąĮą┤ąŠą▓ą░čéčī ą╗ąĖčłčī ąĮą░ 56 % ąŠą▒čēąĖčģ ą┤ąŠčģąŠą┤ąŠą▓ ąŠčéčĆą░čüą╗ąĖ (čüą╝. čĆąĖčü. 2).

ąĪ čāč湥č鹊ą╝ ąŠą▒čēąĖčģ č鹥ąĮą┤ąĄąĮčåąĖą╣ čĆą░ąĘą▓ąĖčéąĖčÅ ąŠčéčĆą░čüą╗ąĖ ą╝ąŠąČąĮąŠ čüą║ą░ąĘą░čéčī, čćč鹊 čéčĆą░ą┤ąĖčåąĖąŠąĮąĮą░čÅ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗čī ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą│ąŠ ą©ą¤ąö, ąŠčüąĮąŠą▓ą░ąĮąĮą░čÅ ąĮą░ ą▓ąĄčĆčéąĖą║ą░ą╗čīąĮąŠ-ąĖąĮč鹥ą│čĆąĖčĆąŠą▓ą░ąĮąĮąŠą╣ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąŠą╣ ą╝ąŠą┤ąĄą╗ąĖ čüąĄčéąĖ čü ą░ą┐ą┐ą░čĆą░čéąĮąŠ-ąĘą░ą▓ąĖčüąĖą╝čŗą╝ąĖ čüąĄčĆą▓ąĖčüą░ą╝ąĖ ąĖ ąŠą┤ąĮąŠčüč鹊čĆąŠąĮąĮąĄą╣ čĆčŗąĮąŠčćąĮąŠą╣ ą╝ąŠą┤ąĄą╗ąĖ, ą║ąŠą│ą┤ą░ ąĖčüč鹊čćąĮąĖą║ąŠą╝ ą┤ąŠčģąŠą┤ąŠą▓ čÅą▓ą╗čÅčÄčéčüčÅ č鹊ą╗čīą║ąŠ ą░ą▒ąŠąĮąĄąĮčéčŗ čüąĄčéąĖ, ą▒ąŠą╗ąĄąĄ ąĮąĄ ą╝ąŠąČąĄčé ąŠą▒ąĄčüą┐ąĄčćąĖčéčī ą║ąŠąĮą║čāčĆąĄąĮč鹊čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓. ąöą░ą╗čīąĮąĄą╣čłąĄąĄ čüą╗ąĄą┤ąŠą▓ą░ąĮąĖąĄ čéą░ą║ąŠą╣ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĖ ą╝ąŠąČąĄčé čāąČąĄ ą▓ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ ą│ąŠą┤čŗ ą┐čĆąĄą▓čĆą░čéąĖčéčī ąĖčģ ą▓ "čéčĆčāą▒čā" ą┤ą╗čÅ ą┤ąŠčüčéčāą┐ą░ ą║ ą×ąóąó-čüąĄčĆą▓ąĖčüą░ą╝ čéčĆąĄčéčīąĖčģ ą║ąŠą╝ą┐ą░ąĮąĖą╣.

ąöą╗čÅ č鹊ą│ąŠ čćč鹊ą▒čŗ ąĖąĘą▒ąĄąČą░čéčī čŹč鹊ą╣ čāčćą░čüčéąĖ, ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ čüą╗ąĄą┤čāąĄčé čĆą░ą┤ąĖą║ą░ą╗čīąĮąŠ ąĖąĘą╝ąĄąĮąĖčéčī ą╝ąŠą┤ąĄą╗čī ą▒ąĖąĘąĮąĄčüą░ ą║ą░ą║ ą▓ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąŠą╝, čéą░ą║ ąĖ ą▓ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą╝ ą░čüą┐ąĄą║č鹥. ąóąŠą╗čīą║ąŠ ą┐ąĄčĆąĄčģąŠą┤ ą║ ą┤ą▓čāčüč鹊čĆąŠąĮąĮąĄą╣ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĖ ą▓ą║čāą┐ąĄ čü čéčĆą░ąĮčüč乊čĆą╝ą░čåąĖąĄą╣ ą▓ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ čåąĖčäčĆąŠą▓čŗčģ čüąĄčĆą▓ąĖčüąŠą▓ ąĮą░ ąŠčüąĮąŠą▓ąĄ ąŠą▒ą╗ą░čćąĮąŠą╣ ą┐ą╗ą░čéč乊čĆą╝čŗ ąŠą║ą░ąĘą░ąĮąĖčÅ čāčüą╗čāą│ ąĖ ą┐ąĄčĆąĄčģąŠą┤ ąĮą░ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║čāčÄ ą┐ą╗ą░čéč乊čĆą╝čā SDN/NFV, ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čÄčēčāčÄ ą▓ąĖčĆčéčāą░ą╗ąĖąĘą░čåąĖčÄ čäčāąĮą║čåąĖą╣ ąĮąĄ č鹊ą╗čīą║ąŠ ąŠą┐ąŠčĆąĮąŠą╣ čüąĄčéąĖ, ąĮąŠ ąĖ ą░ą▒ąŠąĮąĄąĮčéčüą║ąŠą│ąŠ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ, ą╝ąŠąČąĄčé ąŠą▒ąĄčüą┐ąĄčćąĖčéčī ą┤ąŠą╗ą│ąŠą▓čĆąĄą╝ąĄąĮąĮąŠąĄ čāčüč鹊ą╣čćąĖą▓ąŠąĄ čĆą░ąĘą▓ąĖčéąĖąĄ ąŠą┐ąĄčĆą░č鹊čĆą░ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą│ąŠ ą©ą¤ąö.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #6, 2015

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 2898

ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ąŠą┐ąĄčĆą░č鹊čĆčüą║ąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣