ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣

ąōąĄąĮąĮą░ą┤ąĖą╣ ą£ą░ą║ą░čĆąŠą▓

ąōąĄąĮąĄčĆą░ą╗čīąĮčŗą╣ ą┤ąĖčĆąĄą║č鹊čĆ ą╝ą░čĆą║ąĄčéąĖąĮą│ąŠą▓ąŠą│ąŠ ą░ą│ąĄąĮčéčüčéą▓ą░ GMT Plus

ąŚą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ąĮąĄčüą║ąŠą╗čīą║ąŠ ą╗ąĄčé čāčćčĆąĄąČą┤ąĄąĮč湥čüą║ąĖąĄ čüčĆąĄą┤čüčéą▓ą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣ ą┐čĆąĄč鹥čĆą┐ąĄą╗ąĖ ąĘąĮą░čćąĖč鹥ą╗čīąĮčŗąĄ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ. ąŁč鹊 čüą▓čÅąĘą░ąĮąŠ čü ąĖąĮč鹥ąĮčüąĖą▓ąĮčŗą╝ čĆą░ąĘą▓ąĖčéąĖąĄą╝ ąĖ, ą║ą░ą║ čüą╗ąĄą┤čüčéą▓ąĖąĄ, čłąĖčĆąŠą║ąĖą╝ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖąĄą╝ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ VoIP, ą░ čéą░ą║ąČąĄ čü čĆą░ąĘą▓ąĖčéąĖąĄą╝ čäčāąĮą║čåąĖąŠąĮą░ą╗čīąĮčŗčģ ąĘą░ą┤ą░čć, čĆąĄčłą░ąĄą╝čŗčģ ą┐čĆąĖ ą┐ąŠą╝ąŠčēąĖ ąŻąÉąóąĪ. ą¤ą░čĆą░ą╗ą╗ąĄą╗čīąĮąŠ čĆą░ąĘą▓ąĖčéąĖčÄ ą║ąŠą╝ą╝čāčéą░čåąĖąŠąĮąĮąŠą╣ č鹥čģąĮąĖą║ąĖ ą┐čĆąŠąĖčüčģąŠą┤čÅčé čüčāčēąĄčüčéą▓ąĄąĮąĮčŗąĄ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ ąĖ ą▓ ąŠą▒ą╗ą░čüčéąĖ č鹥čĆą╝ąĖąĮą░ą╗čīąĮąŠą│ąŠ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ - čāčüčéčĆąŠą╣čüčéą▓, ą┐ąŠą┤ą║ą╗čÄčćą░ąĄą╝čŗčģ ą║ ąÉąóąĪ ąĖ čĆą░ą▒ąŠčéą░čÄčēąĖčģ ą┐ąŠą┤ ąĄąĄ čāą┐čĆą░ą▓ą╗ąĄąĮąĖąĄą╝. ąÆčüąĄ ą┐čĆąŠąĖčüčģąŠą┤čÅčēąĄąĄ ąĮą░čģąŠą┤ąĖčéčüčÅ ą▓ čĆčāčüą╗ąĄ ąŠą▒čēąĄą╝ąĖčĆąŠą▓ąŠą│ąŠ čéčĆąĄąĮą┤ą░ ą┐ąŠ ą┐ąĄčĆąĄčģąŠą┤čā ąŠčé čéčĆą░ą┤ąĖčåąĖąŠąĮąĮąŠą╣ č鹥ą╗ąĄč乊ąĮąĖąĖ ą║ ąĖą┤ąĄąŠą╗ąŠą│ąĖąĖ "ą│ą╗ąŠą▒ą░ą╗čīąĮčŗčģ ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣". ąĪą┐čĆą░ą▓ąĄą┤ą╗ąĖą▓ąŠčüčéąĖ čĆą░ą┤ąĖ ąĮą░ą┤ąŠ ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 ą▓ ąĀąŠčüčüąĖąĖ čŹč鹊čé ą┐čĆąŠčåąĄčüčü ąĖą┤ąĄčé ą╝ąĄą┤ą╗ąĄąĮąĮąĄąĄ, č湥ą╝ ąĮą░ ąŚą░ą┐ą░ą┤ąĄ, ąĖ ą┤ąŠą╗čÅ ąŠčäąĖčüąĮčŗčģ IP-ąÉąóąĪ ą┤ą╗čÅ ą╝ą░ą╗ąŠą│ąŠ ąĖ čüčĆąĄą┤ąĮąĄą│ąŠ ą▒ąĖąĘąĮąĄčüą░ (ą┤ą░ą╗ąĄąĄ SMB), ąŠčüąŠą▒ąĄąĮąĮąŠ ą▓ čĆąĄą│ąĖąŠąĮą░čģ, ąĮąĄą▓ąĄą╗ąĖą║ą░. ąÆ ąĮą░čüč鹊čÅčēąĄą╣ ą┐čāą▒ą╗ąĖą║ą░čåąĖąĖ ą╝čŗ ą┐ąŠą┐čĆąŠą▒čāąĄą╝ ąĮą░ ąŠčüąĮąŠą▓ąĄ ąĖą╝ąĄčÄčēąĄą│ąŠčüčÅ čäą░ą║čéąĖč湥čüą║ąŠą│ąŠ ą╝ą░č鹥čĆąĖą░ą╗ą░ čĆą░ąĘąŠą▒čĆą░čéčīčüčÅ c čüąŠą▓čĆąĄą╝ąĄąĮąĮčŗą╝ čüąŠčüč鹊čÅąĮąĖąĄą╝ čĆčŗąĮą║ą░ ąŻąÉąóąĪ ą┤ą╗čÅ SMB, ą░ čéą░ą║ąČąĄ čü čäą░ą║č鹊čĆą░ą╝ąĖ, ąŠą║ą░ąĘčŗą▓ą░čÄčēąĖą╝ąĖ ąĮą░ ąĮąĄą│ąŠ ąŠčüąĮąŠą▓ąĮąŠąĄ ą▓ą╗ąĖčÅąĮąĖąĄ, ąĖ ąĮą░ ąĖčģ ąŠčüąĮąŠą▓ą░ąĮąĖąĖ ą┤ą░ą┤ąĖą╝ ą┐čĆąŠą│ąĮąŠąĘ čĆą░ąĘą▓ąĖčéąĖčÅ čüąĖčéčāą░čåąĖąĖ ą▓ čüčĆąĄą┤ąĮąĄčüčĆąŠčćąĮąŠą╣ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ.

ąĪąŠą│ą╗ą░čüąĮąŠ ąŠčåąĄąĮą║ąĄ CNews Analytics, ąŠą▒čēąĖą╣ ąŠą▒čŖąĄą╝ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ ąŻąÉąóąĪ čüąŠčüčéą░ą▓ą╗čÅąĄčé 200-300 ą╝ąĖą╗ą╗ąĖąŠąĮąŠą▓ ą┤ąŠą╗ą╗ą░čĆąŠą▓. ąŻąČąĄ čéą░ą║ąŠą╣ ą▒ąŠą╗čīčłąŠą╣ ą┤ąĖą░ą┐ą░ąĘąŠąĮ ąŠčåąĄąĮą║ąĖ ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé, čćč鹊 čŹč鹊čé čĆčŗąĮąŠą║ ąĄčēąĄ ąČą┤ąĄčé čüą▓ąŠąĄą│ąŠ ą┐ąŠą┤čĆąŠą▒ąĮąŠą│ąŠ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ. ąÆ čāčüą╗ąŠą▓ąĖčÅčģ ą▓čŗčüąŠą║ąŠą╣ ąĮąĄąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮąŠčüčéąĖ ąŠą▒čēąĖą╝ ą┐čĆą░ą▓ąĖą╗ąŠą╝ čÅą▓ą╗čÅąĄčéčüčÅ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ ą▓ąĄčĆčģąĮąĄą│ąŠ ąĘąĮą░č湥ąĮąĖčÅ ąŠčåąĄąĮą║ąĖ. ąśčéą░ą║, ą┐čĆąĖą╝ąĄą╝, čćč鹊 ąŠą▒čēąĖą╣ ąŠą▒čŖąĄą╝ čĆčŗąĮą║ą░ ąŻąÉąóąĪ čüąŠčüčéą░ą▓ą╗čÅąĄčé 300 ą╝ąĖą╗ą╗ąĖąŠąĮąŠą▓ ą┤ąŠą╗ą╗ą░čĆąŠą▓. ąÆ čéą░ą║ąŠą╝ čüą╗čāčćą░ąĄ ąŠą▒čŖąĄą╝ čĆčŗąĮą║ą░ ąĮąĄą▒ąŠą╗čīčłąĖčģ ą╝ąĖąĮąĖ-ąÉąóąĪ ą┤ą╗čÅ čüąĄą│ą╝ąĄąĮčéą░ SMB čüąŠčüčéą░ą▓ą╗čÅąĄčé ą┐čĆąĖą▒ą╗ąĖąĘąĖč鹥ą╗čīąĮąŠ 200 ą╝ąĖą╗ą╗ąĖąŠąĮąŠą▓ ą┤ąŠą╗ą╗ą░čĆąŠą▓ (ą┐ąŠ ąŠčåąĄąĮą║ąĄ 菹║čüą┐ąĄčĆč鹊ą▓, ąŠąĮąĖ ąĘą░ąĮąĖą╝ą░čÄčé ą┐ąŠčĆčÅą┤ą║ą░ 67% ąŠčé ąŠą▒čēąĄą│ąŠ ąŠą▒čŖąĄą╝ą░ čĆčŗąĮą║ą░ ąŻąÉąóąĪ). ą¤ąŠčüą╝ąŠčéčĆąĖą╝, ą║ą░ą║ ą┐čĆąŠąĖčüčģąŠą┤ąĖčé, čüąŠą│ą╗ą░čüąĮąŠ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÄ čüą┐ąĄčåąĖą░ą╗ąĖčüč鹊ą▓ GMT Plus, ą┤ąĄą╗ąĄąĮąĖąĄ čŹč鹊ą│ąŠ ąŠą▒čŖąĄą╝ą░ ą┐ąŠ čĆą░ąĘą╗ąĖčćąĮčŗą╝ čäčāąĮą║čåąĖąŠąĮą░ą╗čīąĮčŗą╝ čüąĄą│ą╝ąĄąĮčéą░ą╝. ąÜčĆąŠą╝ąĄ čüą╗čāčćą░ąĄą▓, ąŠčéą╝ąĄč湥ąĮąĮčŗčģ čüą┐ąĄčåąĖą░ą╗čīąĮąŠ, ąŠą▒čŖąĄą╝čŗ ą▓ąĄąĘą┤ąĄ ą┐čĆąĖą▓ąĄą┤ąĄąĮčŗ ą▓ ą┤ąĄąĮąĄąČąĮąŠą╝ ą▓čŗčĆą░ąČąĄąĮąĖąĖ.

ąĪąŠą│ą╗ą░čüąĮąŠ ąŠčåąĄąĮą║ąĄ CNews Analytics, ąŠą▒čēąĖą╣ ąŠą▒čŖąĄą╝ čĆąŠčüčüąĖą╣čüą║ąŠą│ąŠ čĆčŗąĮą║ą░ ąŻąÉąóąĪ čüąŠčüčéą░ą▓ą╗čÅąĄčé 200-300 ą╝ąĖą╗ą╗ąĖąŠąĮąŠą▓ ą┤ąŠą╗ą╗ą░čĆąŠą▓. ąŻąČąĄ čéą░ą║ąŠą╣ ą▒ąŠą╗čīčłąŠą╣ ą┤ąĖą░ą┐ą░ąĘąŠąĮ ąŠčåąĄąĮą║ąĖ ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé, čćč鹊 čŹč鹊čé čĆčŗąĮąŠą║ ąĄčēąĄ ąČą┤ąĄčé čüą▓ąŠąĄą│ąŠ ą┐ąŠą┤čĆąŠą▒ąĮąŠą│ąŠ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ. ąÆ čāčüą╗ąŠą▓ąĖčÅčģ ą▓čŗčüąŠą║ąŠą╣ ąĮąĄąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮąŠčüčéąĖ ąŠą▒čēąĖą╝ ą┐čĆą░ą▓ąĖą╗ąŠą╝ čÅą▓ą╗čÅąĄčéčüčÅ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ ą▓ąĄčĆčģąĮąĄą│ąŠ ąĘąĮą░č湥ąĮąĖčÅ ąŠčåąĄąĮą║ąĖ. ąśčéą░ą║, ą┐čĆąĖą╝ąĄą╝, čćč鹊 ąŠą▒čēąĖą╣ ąŠą▒čŖąĄą╝ čĆčŗąĮą║ą░ ąŻąÉąóąĪ čüąŠčüčéą░ą▓ą╗čÅąĄčé 300 ą╝ąĖą╗ą╗ąĖąŠąĮąŠą▓ ą┤ąŠą╗ą╗ą░čĆąŠą▓. ąÆ čéą░ą║ąŠą╝ čüą╗čāčćą░ąĄ ąŠą▒čŖąĄą╝ čĆčŗąĮą║ą░ ąĮąĄą▒ąŠą╗čīčłąĖčģ ą╝ąĖąĮąĖ-ąÉąóąĪ ą┤ą╗čÅ čüąĄą│ą╝ąĄąĮčéą░ SMB čüąŠčüčéą░ą▓ą╗čÅąĄčé ą┐čĆąĖą▒ą╗ąĖąĘąĖč鹥ą╗čīąĮąŠ 200 ą╝ąĖą╗ą╗ąĖąŠąĮąŠą▓ ą┤ąŠą╗ą╗ą░čĆąŠą▓ (ą┐ąŠ ąŠčåąĄąĮą║ąĄ 菹║čüą┐ąĄčĆč鹊ą▓, ąŠąĮąĖ ąĘą░ąĮąĖą╝ą░čÄčé ą┐ąŠčĆčÅą┤ą║ą░ 67% ąŠčé ąŠą▒čēąĄą│ąŠ ąŠą▒čŖąĄą╝ą░ čĆčŗąĮą║ą░ ąŻąÉąóąĪ). ą¤ąŠčüą╝ąŠčéčĆąĖą╝, ą║ą░ą║ ą┐čĆąŠąĖčüčģąŠą┤ąĖčé, čüąŠą│ą╗ą░čüąĮąŠ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÄ čüą┐ąĄčåąĖą░ą╗ąĖčüč鹊ą▓ GMT Plus, ą┤ąĄą╗ąĄąĮąĖąĄ čŹč鹊ą│ąŠ ąŠą▒čŖąĄą╝ą░ ą┐ąŠ čĆą░ąĘą╗ąĖčćąĮčŗą╝ čäčāąĮą║čåąĖąŠąĮą░ą╗čīąĮčŗą╝ čüąĄą│ą╝ąĄąĮčéą░ą╝. ąÜčĆąŠą╝ąĄ čüą╗čāčćą░ąĄą▓, ąŠčéą╝ąĄč湥ąĮąĮčŗčģ čüą┐ąĄčåąĖą░ą╗čīąĮąŠ, ąŠą▒čŖąĄą╝čŗ ą▓ąĄąĘą┤ąĄ ą┐čĆąĖą▓ąĄą┤ąĄąĮčŗ ą▓ ą┤ąĄąĮąĄąČąĮąŠą╝ ą▓čŗčĆą░ąČąĄąĮąĖąĖ.

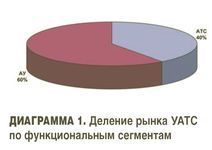

ąØą░ ą┤ąĖą░ą│čĆą░ą╝ą╝ąĄ 1 ą┐ąŠą║ą░ąĘą░ąĮčŗ ą┤ąŠą╗ąĖ ą┤ą▓čāčģ ąŠčüąĮąŠą▓ąĮčŗčģ čüąĄą│ą╝ąĄąĮč鹊ą▓ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ą┤ą╗čÅ ąŻąÉąóąĪ (ąĘą┤ąĄčüčī ąĖ ą┤ą░ą╗ąĄąĄ ą▓ą░ąČąĮąŠ ą┐ąŠą╝ąĮąĖčéčī, čćč鹊 čĆąĄčćčī ąĖą┤ąĄčé č鹊ą╗čīą║ąŠ ąŠ čüąĄą║č鹊čĆąĄ SMB - ą┤ą╗čÅ ą┤čĆčāą│ąĖčģ čüąĄą║č鹊čĆąŠą▓ čüąŠąŠčéąĮąŠčłąĄąĮąĖčÅ ąĖąĮčŗąĄ). ąśąĘ ą┤ąĖą░ą│čĆą░ą╝ą╝čŗ ą▓ąĖą┤ąĮąŠ, čćč鹊 ąĮą░ąĖą▒ąŠą╗čīčłą░čÅ ą┤ąŠą╗čÅ ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ ąĮą░ ą░ą▒ąŠąĮąĄąĮčéčüą║ąĖąĄ čāčüčéčĆąŠą╣čüčéą▓ą░ (ąÉąŻ), ą░ ą▓ąŠą▓čüąĄ ąĮąĄ ąĮą░ čüąŠą▒čüčéą▓ąĄąĮąĮąŠ ąÉąóąĪ. ąŁč鹊čé čäą░ą║čé, ąĮą░ ąĮą░čł ą▓ąĘą│ą╗čÅą┤, ą▓ąĄčüčīą╝ą░ ą▓ą░ąČąĄąĮ ą┤ą╗čÅ ą┐ąŠąĮąĖą╝ą░ąĮąĖčÅ ą┤ą░ą╗čīąĮąĄą╣čłąĖčģ č鹥ąĮą┤ąĄąĮčåąĖą╣ čĆą░ąĘą▓ąĖčéąĖčÅ čĆą░čüčüą╝ą░čéčĆąĖą▓ą░ąĄą╝ąŠą│ąŠ čĆčŗąĮą║ą░, ą║ąŠč鹊čĆčŗąĄ ą╝čŗ ąŠą▒čüčāą┤ąĖą╝ ąĮąĖąČąĄ.

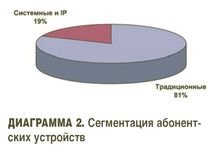

ąóąĄą┐ąĄčĆčī ą┐ąĄčĆąĄą╣ą┤ąĄą╝ ą║ ą┤ą░ą╗čīąĮąĄą╣čłąĄą╣ čüąĄą│ą╝ąĄąĮčéą░čåąĖąĖ. ąÉą▒ąŠąĮąĄąĮčéčüą║ąĖąĄ čāčüčéčĆąŠą╣čüčéą▓ą░ čüąŠčüč鹊čÅčé ąĖąĘ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ (ą║ą░ą║ ą┐čĆąŠą▓ąŠą┤ąĮčŗčģ, čéą░ą║ ąĖ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗčģ), čüąĖčüč鹥ą╝ąĮčŗčģ ąĖ IP-č鹥čĆą╝ąĖąĮą░ą╗čīąĮčŗčģ ą░ą┐ą┐ą░čĆą░č鹊ą▓. ąÜ čüąŠąČą░ą╗ąĄąĮąĖčÄ, ąĖąĘ-ąĘą░ ą┐čĆąŠčéąĖą▓ąŠčĆąĄčćąĖą▓ąŠčüčéąĖ ąĖą╝ąĄčÄčēąĖčģčüčÅ ą┤ą░ąĮąĮčŗčģ ą┐ąŠą║ą░ ąĮąĄčé ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ čĆą░ąĘą┤ąĄą╗ąĖčéčī ą╝ąĄąČą┤čā čüąŠą▒ąŠą╣ ą┤ą▓ą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖčģ čüąĄą│ą╝ąĄąĮčéą░. ą¤ąŠ ą┤ą░ąĮąĮčŗą╝ ą£ąĖąĮąĖčüč鹥čĆčüčéą▓ą░ čüą▓čÅąĘąĖ ąĖ ą╝ą░čüčüąŠą▓čŗčģ ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣, ąŠą▒čēąĄąĄ čćąĖčüą╗ąŠ ą░ą▒ąŠąĮąĄąĮčéčüą║ąĖčģ čāčüčéčĆąŠą╣čüčéą▓, ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮčŗčģ ą║ ąŻąÉąóąĪ, ąĮą░ I ą║ą▓ą░čĆčéą░ą╗ 2008 ą│ąŠą┤ą░ čüąŠčüčéą░ą▓ąĖą╗ąŠ 1 610 000 čłčéčāą║. ąöąĄą╗ąĄąĮąĖąĄ ąĖčģ ą┐ąŠ čüąĄą│ą╝ąĄąĮčéą░ą╝ ą▓ ą║ąŠą╗ąĖč湥čüčéą▓ąĄąĮąĮąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ ą┐čĆąĖą▓ąĄą┤ąĄąĮąŠ ąĮą░ ą┤ąĖą░ą│čĆą░ą╝ą╝ąĄ 2. ąśąĘ čŹč鹊ą╣ ą┤ąĖą░ą│čĆą░ą╝ą╝čŗ čÅčüąĄąĮ ąĄčēąĄ ąŠą┤ąĖąĮ čäą░ą║čé -ą╗čīą▓ąĖąĮčāčÄ ą┤ąŠą╗čÄ ąĘą░ąĮąĖą╝ą░čÄčé ą▓ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗąĄ č鹥čĆą╝ąĖąĮą░ą╗čīąĮčŗąĄ čāčüčéčĆąŠą╣čüčéą▓ą░.

ąóąĄą┐ąĄčĆčī ą┐ąĄčĆąĄą╣ą┤ąĄą╝ ą║ ą┤ą░ą╗čīąĮąĄą╣čłąĄą╣ čüąĄą│ą╝ąĄąĮčéą░čåąĖąĖ. ąÉą▒ąŠąĮąĄąĮčéčüą║ąĖąĄ čāčüčéčĆąŠą╣čüčéą▓ą░ čüąŠčüč鹊čÅčé ąĖąĘ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ (ą║ą░ą║ ą┐čĆąŠą▓ąŠą┤ąĮčŗčģ, čéą░ą║ ąĖ ą▒ąĄčüą┐čĆąŠą▓ąŠą┤ąĮčŗčģ), čüąĖčüč鹥ą╝ąĮčŗčģ ąĖ IP-č鹥čĆą╝ąĖąĮą░ą╗čīąĮčŗčģ ą░ą┐ą┐ą░čĆą░č鹊ą▓. ąÜ čüąŠąČą░ą╗ąĄąĮąĖčÄ, ąĖąĘ-ąĘą░ ą┐čĆąŠčéąĖą▓ąŠčĆąĄčćąĖą▓ąŠčüčéąĖ ąĖą╝ąĄčÄčēąĖčģčüčÅ ą┤ą░ąĮąĮčŗčģ ą┐ąŠą║ą░ ąĮąĄčé ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ čĆą░ąĘą┤ąĄą╗ąĖčéčī ą╝ąĄąČą┤čā čüąŠą▒ąŠą╣ ą┤ą▓ą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖčģ čüąĄą│ą╝ąĄąĮčéą░. ą¤ąŠ ą┤ą░ąĮąĮčŗą╝ ą£ąĖąĮąĖčüč鹥čĆčüčéą▓ą░ čüą▓čÅąĘąĖ ąĖ ą╝ą░čüčüąŠą▓čŗčģ ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣, ąŠą▒čēąĄąĄ čćąĖčüą╗ąŠ ą░ą▒ąŠąĮąĄąĮčéčüą║ąĖčģ čāčüčéčĆąŠą╣čüčéą▓, ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮčŗčģ ą║ ąŻąÉąóąĪ, ąĮą░ I ą║ą▓ą░čĆčéą░ą╗ 2008 ą│ąŠą┤ą░ čüąŠčüčéą░ą▓ąĖą╗ąŠ 1 610 000 čłčéčāą║. ąöąĄą╗ąĄąĮąĖąĄ ąĖčģ ą┐ąŠ čüąĄą│ą╝ąĄąĮčéą░ą╝ ą▓ ą║ąŠą╗ąĖč湥čüčéą▓ąĄąĮąĮąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ ą┐čĆąĖą▓ąĄą┤ąĄąĮąŠ ąĮą░ ą┤ąĖą░ą│čĆą░ą╝ą╝ąĄ 2. ąśąĘ čŹč鹊ą╣ ą┤ąĖą░ą│čĆą░ą╝ą╝čŗ čÅčüąĄąĮ ąĄčēąĄ ąŠą┤ąĖąĮ čäą░ą║čé -ą╗čīą▓ąĖąĮčāčÄ ą┤ąŠą╗čÄ ąĘą░ąĮąĖą╝ą░čÄčé ą▓ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗąĄ č鹥čĆą╝ąĖąĮą░ą╗čīąĮčŗąĄ čāčüčéčĆąŠą╣čüčéą▓ą░.

ąóąĄą┐ąĄčĆčī ą┐ąĄčĆąĄą╣ą┤ąĄą╝ ą║ čüąĄą│ą╝ąĄąĮčéčā čüąŠą▒čüčéą▓ąĄąĮąĮąŠ ąÉąóąĪ. ąÆ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ čüą╗ąŠąČąĖą╗ąĖčüčī čüą╗ąĄą┤čāčÄčēąĖąĄ čäčāąĮą║čåąĖąŠąĮą░ą╗čīąĮčŗąĄ čüąĄą│ą╝ąĄąĮčéčŗ. ąÆąŠ-ą┐ąĄčĆą▓čŗčģ, čŹč鹊 ąÉąóąĪ ąĮą░ ą▒ą░ąĘąĄ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮąŠą╣ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ą║ąŠą╝ą╝čāčéą░čåąĖąĖ ą║ą░ąĮą░ą╗ąŠą▓ (TDM). ąóą░ą║ąĖąĄ čüčéą░ąĮčåąĖąĖ ą┐ąŠą┤ą║ą╗čÄčćą░čÄčéčüčÅ ą║ čüąĄčéčÅą╝ TDM ąĮą░ą┐čĆčÅą╝čāčÄ, ą░ ą║ čüąĄčéčÅą╝ VoIP, ą║ą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, č湥čĆąĄąĘ čłą╗čÄąĘ IP-č鹥ą╗ąĄč乊ąĮąĖąĖ. ąÆąŠ-ą▓č鹊čĆčŗčģ, čŹč鹊 ą│ąĖą▒čĆąĖą┤ąĮčŗąĄ ("ą║ąŠąĮą▓ąĄčĆą│ąĄąĮčéąĮčŗąĄ") ąÉąóąĪ (TDM/VoIP), ąĖčüą┐ąŠą╗čīąĘčāčÄčēąĖąĄ ą║ą░ą║ č鹥čģąĮąŠą╗ąŠą│ąĖčÄ ą║ąŠą╝ą╝čāčéą░čåąĖąĖ ą║ą░ąĮą░ą╗ąŠą▓, čéą░ą║ ąĖ ą┐ą░ą║ąĄčéąĮčāčÄ ą║ąŠą╝ą╝čāčéą░čåąĖčÄ (VoIP). ąØą░ą┐čĆčÅą╝čāčÄ ąŠąĮąĖ ą┐ąŠą┤ą║ą╗čÄčćą░čÄčéčüčÅ ą║ą░ą║ ą║ TDM, čéą░ą║ ąĖ ą║ VoIP-čüąĄčéčÅą╝. ąÆ-čéčĆąĄčéčīąĖčģ, čŹč鹊 ą┐čĆąŠą│čĆą░ą╝ą╝ąĮčŗąĄ (Pure VoIP) IP-ąÉąóąĪ, ąĖčüą┐ąŠą╗čīąĘčāčÄčēąĖąĄ č鹊ą╗čīą║ąŠ č鹥čģąĮąŠą╗ąŠą│ąĖčÄ ą║ąŠą╝ą╝čāčéą░čåąĖąĖ ą┐ą░ą║ąĄč鹊ą▓. ążą░ą║čéąĖč湥čüą║ąĖ ąŠąĮąĖ ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅčÄčé čüąŠą▒ąŠą╣ čāčüčéą░ąĮąŠą▓ą╗ąĄąĮąĮąŠąĄ ąĮą░ ą║ąŠą╝ą┐čīčÄč鹥čĆ ą¤ą×, ą░ ą▓ąĘą░ąĖą╝ąŠą┤ąĄą╣čüčéą▓ąĖąĄ čü IP-čüąĄčéčīčÄ ąŠčüčāčēąĄčüčéą▓ą╗čÅąĄčéčüčÅ č湥čĆąĄąĘ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĖąĄ čĆąĄčüčāčĆčüčŗ ą║ąŠą╝ą┐čīčÄč鹥čĆą░. ą¤ąŠą┤ą║ą╗čÄč湥ąĮąĖąĄ ą║ čüąĄčéčÅą╝ TDM ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖčéčüčÅ č湥čĆąĄąĘ čłą╗čÄąĘ IP-č鹥ą╗ąĄč乊ąĮąĖąĖ ąĖą╗ąĖ ą┐čāč鹥ą╝ čāčüčéą░ąĮąŠą▓ą║ąĖ ą▓ ą║ąŠą╝ą┐čīčÄč鹥čĆ čüą┐ąĄčåąĖą░ą╗čīąĮčŗčģ ą┐ą╗ą░čé. ąĪąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēą░čÅ čüąĄą│ą╝ąĄąĮčéą░čåąĖčÅ čĆčŗąĮą║ą░ ąÉąóąĪ ą┐čĆąĖą▓ąĄą┤ąĄąĮą░ ąĮą░ ą┤ąĖą░ą│čĆą░ą╝ą╝ąĄ 3.

ąóąĄą┐ąĄčĆčī ą┐ąĄčĆąĄą╣ą┤ąĄą╝ ą║ čüąĄą│ą╝ąĄąĮčéčā čüąŠą▒čüčéą▓ąĄąĮąĮąŠ ąÉąóąĪ. ąÆ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ąĮą░ čĆąŠčüčüąĖą╣čüą║ąŠą╝ čĆčŗąĮą║ąĄ čüą╗ąŠąČąĖą╗ąĖčüčī čüą╗ąĄą┤čāčÄčēąĖąĄ čäčāąĮą║čåąĖąŠąĮą░ą╗čīąĮčŗąĄ čüąĄą│ą╝ąĄąĮčéčŗ. ąÆąŠ-ą┐ąĄčĆą▓čŗčģ, čŹč鹊 ąÉąóąĪ ąĮą░ ą▒ą░ąĘąĄ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮąŠą╣ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ą║ąŠą╝ą╝čāčéą░čåąĖąĖ ą║ą░ąĮą░ą╗ąŠą▓ (TDM). ąóą░ą║ąĖąĄ čüčéą░ąĮčåąĖąĖ ą┐ąŠą┤ą║ą╗čÄčćą░čÄčéčüčÅ ą║ čüąĄčéčÅą╝ TDM ąĮą░ą┐čĆčÅą╝čāčÄ, ą░ ą║ čüąĄčéčÅą╝ VoIP, ą║ą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, č湥čĆąĄąĘ čłą╗čÄąĘ IP-č鹥ą╗ąĄč乊ąĮąĖąĖ. ąÆąŠ-ą▓č鹊čĆčŗčģ, čŹč鹊 ą│ąĖą▒čĆąĖą┤ąĮčŗąĄ ("ą║ąŠąĮą▓ąĄčĆą│ąĄąĮčéąĮčŗąĄ") ąÉąóąĪ (TDM/VoIP), ąĖčüą┐ąŠą╗čīąĘčāčÄčēąĖąĄ ą║ą░ą║ č鹥čģąĮąŠą╗ąŠą│ąĖčÄ ą║ąŠą╝ą╝čāčéą░čåąĖąĖ ą║ą░ąĮą░ą╗ąŠą▓, čéą░ą║ ąĖ ą┐ą░ą║ąĄčéąĮčāčÄ ą║ąŠą╝ą╝čāčéą░čåąĖčÄ (VoIP). ąØą░ą┐čĆčÅą╝čāčÄ ąŠąĮąĖ ą┐ąŠą┤ą║ą╗čÄčćą░čÄčéčüčÅ ą║ą░ą║ ą║ TDM, čéą░ą║ ąĖ ą║ VoIP-čüąĄčéčÅą╝. ąÆ-čéčĆąĄčéčīąĖčģ, čŹč鹊 ą┐čĆąŠą│čĆą░ą╝ą╝ąĮčŗąĄ (Pure VoIP) IP-ąÉąóąĪ, ąĖčüą┐ąŠą╗čīąĘčāčÄčēąĖąĄ č鹊ą╗čīą║ąŠ č鹥čģąĮąŠą╗ąŠą│ąĖčÄ ą║ąŠą╝ą╝čāčéą░čåąĖąĖ ą┐ą░ą║ąĄč鹊ą▓. ążą░ą║čéąĖč湥čüą║ąĖ ąŠąĮąĖ ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅčÄčé čüąŠą▒ąŠą╣ čāčüčéą░ąĮąŠą▓ą╗ąĄąĮąĮąŠąĄ ąĮą░ ą║ąŠą╝ą┐čīčÄč鹥čĆ ą¤ą×, ą░ ą▓ąĘą░ąĖą╝ąŠą┤ąĄą╣čüčéą▓ąĖąĄ čü IP-čüąĄčéčīčÄ ąŠčüčāčēąĄčüčéą▓ą╗čÅąĄčéčüčÅ č湥čĆąĄąĘ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĖąĄ čĆąĄčüčāčĆčüčŗ ą║ąŠą╝ą┐čīčÄč鹥čĆą░. ą¤ąŠą┤ą║ą╗čÄč湥ąĮąĖąĄ ą║ čüąĄčéčÅą╝ TDM ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖčéčüčÅ č湥čĆąĄąĘ čłą╗čÄąĘ IP-č鹥ą╗ąĄč乊ąĮąĖąĖ ąĖą╗ąĖ ą┐čāč鹥ą╝ čāčüčéą░ąĮąŠą▓ą║ąĖ ą▓ ą║ąŠą╝ą┐čīčÄč鹥čĆ čüą┐ąĄčåąĖą░ą╗čīąĮčŗčģ ą┐ą╗ą░čé. ąĪąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēą░čÅ čüąĄą│ą╝ąĄąĮčéą░čåąĖčÅ čĆčŗąĮą║ą░ ąÉąóąĪ ą┐čĆąĖą▓ąĄą┤ąĄąĮą░ ąĮą░ ą┤ąĖą░ą│čĆą░ą╝ą╝ąĄ 3.

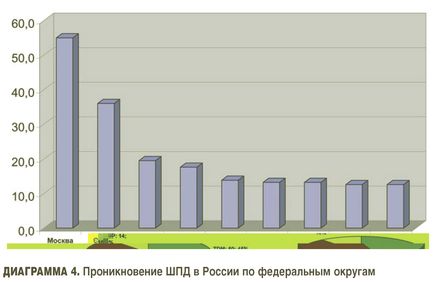

ąØąĖ čā ą║ąŠą│ąŠ ąĖąĘ 菹║čüą┐ąĄčĆč鹊ą▓ ąĮąĄ ą▓čŗąĘčŗą▓ą░ąĄčé čüąŠą╝ąĮąĄąĮąĖčÅ, čćč鹊 ą▒čāą┤čāčēąĄąĄ čĆčŗąĮą║ą░ ą▓čüąĄčåąĄą╗ąŠ ąĘą░ VoIP-č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝ąĖ. ą×ą┤ąĮą░ą║ąŠ ą▓ ąĀąŠčüčüąĖąĖ ąĄčüčéčī čĆčÅą┤ čäą░ą║č鹊čĆąŠą▓, čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ čüą┤ąĄčƹȹĖą▓ą░čÄčēąĖčģ čŹč鹊čé ą┐čĆąŠčåąĄčüčü. ą¤čĆąĄąČą┤ąĄ ą▓čüąĄą│ąŠ, čĆąĄčćčī ąĖą┤ąĄčé ąŠ ą│ąŠč鹊ą▓ąĮąŠčüčéąĖ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ (ąĮą░ą╗ąĖčćąĖąĄ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ (ą©ą¤ąö) ą║ čåąĖčäčĆąŠą▓čŗą╝ čüąĄčéčÅą╝) ą║ ąĄąĄ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÄ, ąŠčüąŠą▒ąĄąĮąĮąŠ ą▓ čĆąĄą│ąĖąŠąĮą░čģ. ąöą╗čÅ ą░ąĮą░ą╗ąĖąĘą░ čüąĖčéčāą░čåąĖąĖ ą▓ąŠčüą┐ąŠą╗čīąĘčāąĄą╝čüčÅ ą┤ą░ąĮąĮčŗą╝ąĖ QUANS Research ą┐ąŠ ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÄ ąśąĮč鹥čĆąĮąĄčéą░ ą▓ ąĀąŠčüčüąĖąĖ (čāčĆąŠą▓ąĄąĮčī ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÅ ąśąĮč鹥čĆąĮąĄčéą░ - ąŠčéąĮąŠčłąĄąĮąĖąĄ čćąĖčüą╗ą░ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ąśąĮč鹥čĆąĮąĄčéą░ ą║ ąŠą▒čēąĄą╝čā ąĮą░čüąĄą╗ąĄąĮąĖčÄ čĆąĄą│ąĖąŠąĮą░) ąĖ čĆąĄąĘčāą╗čīčéą░čéą░ą╝ąĖ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ GMT Plus (ą╗ąĄč鹊 2007 ą│., 1000 čĆąĄčüą┐ąŠąĮą┤ąĄąĮč鹊ą▓, ą▓čüąĄ ą│ąŠčĆąŠą┤ą░-ą╝ąĖą╗ą╗ąĖąŠąĮąĮąĖą║ąĖ ąĀąŠčüčüąĖąĖ) ą┐ąŠ ą┐čĆąĖą╝ąĄąĮčÅąĄą╝čŗą╝ č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ ą║ ąĮąĄą╝čā. ąśč鹊ą│ąŠą▓čŗąĄ ą┤ą░ąĮąĮčŗąĄ ą┐čĆąĖą▓ąĄą┤ąĄąĮčŗ ąĮą░ ą┤ąĖą░ą│čĆą░ą╝ą╝ąĄ 4, ąĖąĘ ą║ąŠč鹊čĆąŠą╣ ą▓ąĖą┤ąĮąŠ, čćč鹊 čüčāčēąĄčüčéą▓ąĄąĮąĮąŠąĄ "čĆąĄą│ąĖąŠąĮą░ą╗čīąĮąŠąĄ ąĮąĄčĆą░ą▓ąĄąĮčüčéą▓ąŠ", ąŠčéą╝ąĄčćą░ąĄą╝ąŠąĄ ą╝ąĮąŠą│ąĖą╝ąĖ ąĖčüčüą╗ąĄą┤ąŠą▓ą░č鹥ą╗čÅą╝ąĖ, čüą┐čĆą░ą▓ąĄą┤ą╗ąĖą▓ąŠ ąĖ ą▓ čüą╗čāčćą░ąĄ ą©ą¤ąö.

ąØąĖ čā ą║ąŠą│ąŠ ąĖąĘ 菹║čüą┐ąĄčĆč鹊ą▓ ąĮąĄ ą▓čŗąĘčŗą▓ą░ąĄčé čüąŠą╝ąĮąĄąĮąĖčÅ, čćč鹊 ą▒čāą┤čāčēąĄąĄ čĆčŗąĮą║ą░ ą▓čüąĄčåąĄą╗ąŠ ąĘą░ VoIP-č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝ąĖ. ą×ą┤ąĮą░ą║ąŠ ą▓ ąĀąŠčüčüąĖąĖ ąĄčüčéčī čĆčÅą┤ čäą░ą║č鹊čĆąŠą▓, čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ čüą┤ąĄčƹȹĖą▓ą░čÄčēąĖčģ čŹč鹊čé ą┐čĆąŠčåąĄčüčü. ą¤čĆąĄąČą┤ąĄ ą▓čüąĄą│ąŠ, čĆąĄčćčī ąĖą┤ąĄčé ąŠ ą│ąŠč鹊ą▓ąĮąŠčüčéąĖ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ (ąĮą░ą╗ąĖčćąĖąĄ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ (ą©ą¤ąö) ą║ čåąĖčäčĆąŠą▓čŗą╝ čüąĄčéčÅą╝) ą║ ąĄąĄ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÄ, ąŠčüąŠą▒ąĄąĮąĮąŠ ą▓ čĆąĄą│ąĖąŠąĮą░čģ. ąöą╗čÅ ą░ąĮą░ą╗ąĖąĘą░ čüąĖčéčāą░čåąĖąĖ ą▓ąŠčüą┐ąŠą╗čīąĘčāąĄą╝čüčÅ ą┤ą░ąĮąĮčŗą╝ąĖ QUANS Research ą┐ąŠ ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÄ ąśąĮč鹥čĆąĮąĄčéą░ ą▓ ąĀąŠčüčüąĖąĖ (čāčĆąŠą▓ąĄąĮčī ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÅ ąśąĮč鹥čĆąĮąĄčéą░ - ąŠčéąĮąŠčłąĄąĮąĖąĄ čćąĖčüą╗ą░ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ąśąĮč鹥čĆąĮąĄčéą░ ą║ ąŠą▒čēąĄą╝čā ąĮą░čüąĄą╗ąĄąĮąĖčÄ čĆąĄą│ąĖąŠąĮą░) ąĖ čĆąĄąĘčāą╗čīčéą░čéą░ą╝ąĖ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ GMT Plus (ą╗ąĄč鹊 2007 ą│., 1000 čĆąĄčüą┐ąŠąĮą┤ąĄąĮč鹊ą▓, ą▓čüąĄ ą│ąŠčĆąŠą┤ą░-ą╝ąĖą╗ą╗ąĖąŠąĮąĮąĖą║ąĖ ąĀąŠčüčüąĖąĖ) ą┐ąŠ ą┐čĆąĖą╝ąĄąĮčÅąĄą╝čŗą╝ č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ ą║ ąĮąĄą╝čā. ąśč鹊ą│ąŠą▓čŗąĄ ą┤ą░ąĮąĮčŗąĄ ą┐čĆąĖą▓ąĄą┤ąĄąĮčŗ ąĮą░ ą┤ąĖą░ą│čĆą░ą╝ą╝ąĄ 4, ąĖąĘ ą║ąŠč鹊čĆąŠą╣ ą▓ąĖą┤ąĮąŠ, čćč鹊 čüčāčēąĄčüčéą▓ąĄąĮąĮąŠąĄ "čĆąĄą│ąĖąŠąĮą░ą╗čīąĮąŠąĄ ąĮąĄčĆą░ą▓ąĄąĮčüčéą▓ąŠ", ąŠčéą╝ąĄčćą░ąĄą╝ąŠąĄ ą╝ąĮąŠą│ąĖą╝ąĖ ąĖčüčüą╗ąĄą┤ąŠą▓ą░č鹥ą╗čÅą╝ąĖ, čüą┐čĆą░ą▓ąĄą┤ą╗ąĖą▓ąŠ ąĖ ą▓ čüą╗čāčćą░ąĄ ą©ą¤ąö.

ąóąĄą╝ ąĮąĄ ą╝ąĄąĮąĄąĄ ą╝ąŠąČąĮąŠ čü ą┤ąŠčüčéą░č鹊čćąĮąŠą╣ čüč鹥ą┐ąĄąĮčīčÄ čāą▓ąĄčĆąĄąĮąĮąŠčüčéąĖ čāčéą▓ąĄčƹȹ┤ą░čéčī, čćč鹊 čüąĖčéčāą░čåąĖčÅ ąĘą┤ąĄčüčī ą║ą░čĆą┤ąĖąĮą░ą╗čīąĮąŠ ąĖąĘą╝ąĄąĮąĖčéčüčÅ ą║ ą╗čāčćčłąĄą╝čā čāąČąĄ ą▓ čüčĆąĄą┤ąĮąĄčüčĆąŠčćąĮąŠą╣ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ. ą¤ąŠ 菹║čüą┐ąĄčĆčéąĮčŗą╝ ąŠčåąĄąĮą║ą░ą╝ ąŠč鹥č湥čüčéą▓ąĄąĮąĮčŗčģ ąĖ ąĘą░čĆčāą▒ąĄąČąĮčŗčģ čüą┐ąĄčåąĖą░ą╗ąĖčüč鹊ą▓, ąĖąĮč乊čĆą╝ą░čåąĖąŠąĮąĮąŠąĄ čĆą░ąĘą▓ąĖčéąĖąĄ ąĀąŠčüčüąĖąĖ ąĖą┤ąĄčé ą┤ąŠčüčéą░č鹊čćąĮąŠ ą▒čŗčüčéčĆčŗą╝ąĖ č鹥ą╝ą┐ą░ą╝ąĖ. ą×ą▒čŖąĄą╝ ąŠč鹥č湥čüčéą▓ąĄąĮąĮąŠą│ąŠ ąĖąĮč乊čĆą╝ą░čåąĖąŠąĮąĮąŠą│ąŠ čĆčŗąĮą║ą░ ąĄąČąĄą│ąŠą┤ąĮąŠ čĆą░čüč鹥čé ą▒ąŠą╗ąĄąĄ č湥ą╝ ąĮą░ 20%, ą░ ą┐čĆąĖčĆąŠčüčé ą║ąŠą╝ą┐čīčÄč鹥čĆąĮąŠą│ąŠ ą┐ą░čĆą║ą░ čüąŠčüčéą░ą▓ą╗čÅąĄčé ąĮąĄ ą╝ąĄąĮąĄąĄ 25%. ąŻą▓ąĄą╗ąĖčćąĖą▓ą░ąĄčéčüčÅ čéą░ą║ąČąĄ ąĖ ąŠą▒čŖąĄą╝ ąŠą║ą░ąĘą░ąĮąĮčŗčģ ąĮą░čüąĄą╗ąĄąĮąĖčÄ ąĖąĮč乊čĆą╝ą░čåąĖąŠąĮąĮąŠ-ą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗčģ čāčüą╗čāą│. ąæąŠą╗ąĄąĄ č鹊ą│ąŠ, ą┐ąŠ ą╝ąĮąĄąĮąĖčÄ ą░ąĮą░ą╗ąĖčéąĖą║ąŠą▓ J'son & Partners, ą▓ 2008 ą│ąŠą┤čā čĆąĄą│ąĖąŠąĮčŗ ą▓ą┐ąĄčĆą▓čŗąĄ ąŠą▒ą│ąŠąĮčÅčé čĆčŗąĮą║ąĖ ą£ąŠčüą║ą▓čŗ ąĖ ąĪą░ąĮą║čé-ą¤ąĄč鹥čĆą▒čāčĆą│ą░ ą┐ąŠ ąĮąŠą▓čŗą╝ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅą╝ ą©ą¤ąö-ą░ą▒ąŠąĮąĄąĮč鹊ą▓. ąóą░ą║ čćč鹊 čāąČąĄ ą║ 2010 ą│ąŠą┤čā čüąĖą╗ą░ ą┤ąĄą╣čüčéą▓ąĖčÅ čäą░ą║č鹊čĆą░ ąĮąĖąĘą║ąŠą│ąŠ ą┐čĆąŠąĮąĖą║ąĮąŠą▓ąĄąĮąĖčÅ ą©ą¤ąö ą▓ ąĀąŠčüčüąĖąĖ ą▒čāą┤ąĄčé čü ą▒ąŠą╗čīčłąŠą╣ ą▓ąĄčĆąŠčÅčéąĮąŠčüčéčīčÄ čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ąŠčüą╗ą░ą▒ą╗ąĄąĮą░.

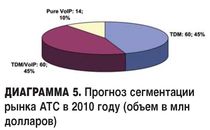

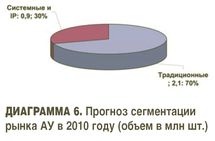

ąÆč鹊čĆąŠą╣ ąŠčüąĮąŠą▓ąĮąŠą╣ čäą░ą║č鹊čĆ, čüą┤ąĄčƹȹĖą▓ą░čÄčēąĖą╣ ą┐ąĄčĆąĄčģąŠą┤ ąĮą░ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ VoIP - čĆą░ąĘą╝ąĄčĆ ąĮąĄąŠą▒čģąŠą┤ąĖą╝čŗčģ ą┤ą╗čÅ čŹč鹊ą│ąŠ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣ čüąŠ čüč鹊čĆąŠąĮčŗ čüąĄą║č鹊čĆą░ SMB. ą×čüąŠą▒ąĄąĮąĮąŠčüčéčīčÄ čŹč鹊ą│ąŠ čüąĄą║č鹊čĆą░ čÅą▓ą╗čÅąĄčéčüčÅ ąŠą┐ąĄčĆąĄąČą░čÄčēą░čÅ ą┤ąŠą╗čÅ ąĮąĄąŠą▒čģąŠą┤ąĖą╝čŗčģ ąĘą░čéčĆą░čé ąĮą░ ąĘą░ą╝ąĄąĮčā ą┐ą░čĆą║ą░ ą░ą▒ąŠąĮąĄąĮčéčüą║ąĖčģ čāčüčéčĆąŠą╣čüčéą▓. ą¤ąŠ ą╝ąĮąĄąĮąĖčÄ čŹą║čüą┐ąĄčĆč鹊ą▓, ą┤ąŠą╗čÅ čüąĄą│ą╝ąĄąĮčéą░ ąĮąĄčéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ ą░ą┐ą┐ą░čĆą░č鹊ą▓ ą▒čāą┤ąĄčé ą▓ čüčĆąĄą┤ąĮąĄčüčĆąŠčćąĮąŠą╣ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ ą┐ąŠčüč鹥ą┐ąĄąĮąĮąŠ čāą▓ąĄą╗ąĖčćąĖą▓ą░čéčīčüčÅ, ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝ ąĘą░ čüč湥čé IP-č鹥ą╗ąĄč乊ąĮąŠą▓. ą×ą┤ąĮą░ą║ąŠ ą┐čĆąŠčåąĄčüčü ąĘą░ą╝ąĄąĮčŗ č鹥čĆą╝ąĖąĮą░ą╗čīąĮčŗčģ čāčüčéčĆąŠą╣čüčéą▓ ą▒čāą┤ąĄčé čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ą╝ąĄą┤ą╗ąĄąĮąĮąĄą╣ ąĘą░ą╝ąĄąĮčŗ čüąŠą▒čüčéą▓ąĄąĮąĮąŠ ąÉąóąĪ, čćč鹊 ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ą┐čĆąŠą│ąĮąŠąĘąĖčĆąŠą▓ą░čéčī ąŠą┐ąĄčĆąĄąČą░čÄčēąĖąĄ č鹥ą╝ą┐čŗ čĆąŠčüčéą░ ą┤ąŠą╗ąĖ ą║ąŠąĮą▓ąĄčĆą│ąĄąĮčéąĮčŗčģ čüčéą░ąĮčåąĖą╣ čéąĖą┐ą░ TDM/VoIP. ą¤ąŠ ąĮą░čłąĖą╝ ąŠčåąĄąĮą║ą░ą╝, "č鹊čćą║ą░ ą┐ąĄčĆąĄą╗ąŠą╝ą░" (ą║ąŠą│ą┤ą░ ą┤ąŠą╗čÅ TDM- ąĖ TDM/VoIP-čüąĄą│ą╝ąĄąĮč鹊ą▓ čüčĆą░ą▓ąĮčÅąĄčéčüčÅ) ąĮą░čüčéčāą┐ąĖčé ą▓ čĆą░ą╣ąŠąĮąĄ 2010 ą│ąŠą┤ą░. ąśąĮč鹥čĆąĄčüąĮąŠ ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 čŹč鹊čé ą│ąŠą┤ ą▓ąŠąŠą▒čēąĄ ą▒čāą┤ąĄčé ą┐ąĄčĆąĄą╗ąŠą╝ąĮčŗą╝ ą┤ą╗čÅ ą╝ą░čüčüąŠą▓ąŠą│ąŠ ą┐ąĄčĆąĄčģąŠą┤ą░ ąĮą░ IP-č鹥čģąĮąŠą╗ąŠą│ąĖąĖ (ą┤ą╗čÅ čüąĖčüč鹥ą╝ ą▓ąĖą┤ąĄąŠąĮą░ą▒ą╗čÄą┤ąĄąĮąĖčÅ čŹč鹊 ą▒čŗą╗ąŠ ą┐ąŠą║ą░ąĘą░ąĮąŠ GMT Plus (2007) ąĖ IMS Research (2006), ą░ ą┤ą╗čÅ čüąĖčüč鹥ą╝ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮąŠą│ąŠ ąĘą┤ą░ąĮąĖčÅ ą▓ąŠąŠą▒čēąĄ ą▓ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖąĖ Pro-plan (2006). ą×ą▒čēą░čÅ ąŠčåąĄąĮą║ą░ čĆą░ąĘą▓ąĖčéąĖčÅ čüąĖčéčāą░čåąĖąĖ ą║ 2010 ą│ąŠą┤čā, čü čāč湥č鹊ą╝ čüą║ą░ąĘą░ąĮąĮąŠą│ąŠ ą▓čŗčłąĄ ąĖ čüą╗ąŠąČąĖą▓čłąĖčģčüčÅ č鹥ą╝ą┐ąŠą▓ čĆą░ąĘą▓ąĖčéąĖčÅ čĆčŗąĮą║ą░ ąŻąÉąóąĪ, ą┐čĆąĖą▓ąĄą┤ąĄąĮą░ ąĮą░ ą┤ąĖą░ą│čĆą░ą╝ą╝ą░čģ 5 ąĖ 6.

ąÆč鹊čĆąŠą╣ ąŠčüąĮąŠą▓ąĮąŠą╣ čäą░ą║č鹊čĆ, čüą┤ąĄčƹȹĖą▓ą░čÄčēąĖą╣ ą┐ąĄčĆąĄčģąŠą┤ ąĮą░ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ VoIP - čĆą░ąĘą╝ąĄčĆ ąĮąĄąŠą▒čģąŠą┤ąĖą╝čŗčģ ą┤ą╗čÅ čŹč鹊ą│ąŠ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣ čüąŠ čüč鹊čĆąŠąĮčŗ čüąĄą║č鹊čĆą░ SMB. ą×čüąŠą▒ąĄąĮąĮąŠčüčéčīčÄ čŹč鹊ą│ąŠ čüąĄą║č鹊čĆą░ čÅą▓ą╗čÅąĄčéčüčÅ ąŠą┐ąĄčĆąĄąČą░čÄčēą░čÅ ą┤ąŠą╗čÅ ąĮąĄąŠą▒čģąŠą┤ąĖą╝čŗčģ ąĘą░čéčĆą░čé ąĮą░ ąĘą░ą╝ąĄąĮčā ą┐ą░čĆą║ą░ ą░ą▒ąŠąĮąĄąĮčéčüą║ąĖčģ čāčüčéčĆąŠą╣čüčéą▓. ą¤ąŠ ą╝ąĮąĄąĮąĖčÄ čŹą║čüą┐ąĄčĆč鹊ą▓, ą┤ąŠą╗čÅ čüąĄą│ą╝ąĄąĮčéą░ ąĮąĄčéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ ą░ą┐ą┐ą░čĆą░č鹊ą▓ ą▒čāą┤ąĄčé ą▓ čüčĆąĄą┤ąĮąĄčüčĆąŠčćąĮąŠą╣ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ ą┐ąŠčüč鹥ą┐ąĄąĮąĮąŠ čāą▓ąĄą╗ąĖčćąĖą▓ą░čéčīčüčÅ, ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝ ąĘą░ čüč湥čé IP-č鹥ą╗ąĄč乊ąĮąŠą▓. ą×ą┤ąĮą░ą║ąŠ ą┐čĆąŠčåąĄčüčü ąĘą░ą╝ąĄąĮčŗ č鹥čĆą╝ąĖąĮą░ą╗čīąĮčŗčģ čāčüčéčĆąŠą╣čüčéą▓ ą▒čāą┤ąĄčé čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ą╝ąĄą┤ą╗ąĄąĮąĮąĄą╣ ąĘą░ą╝ąĄąĮčŗ čüąŠą▒čüčéą▓ąĄąĮąĮąŠ ąÉąóąĪ, čćč鹊 ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ą┐čĆąŠą│ąĮąŠąĘąĖčĆąŠą▓ą░čéčī ąŠą┐ąĄčĆąĄąČą░čÄčēąĖąĄ č鹥ą╝ą┐čŗ čĆąŠčüčéą░ ą┤ąŠą╗ąĖ ą║ąŠąĮą▓ąĄčĆą│ąĄąĮčéąĮčŗčģ čüčéą░ąĮčåąĖą╣ čéąĖą┐ą░ TDM/VoIP. ą¤ąŠ ąĮą░čłąĖą╝ ąŠčåąĄąĮą║ą░ą╝, "č鹊čćą║ą░ ą┐ąĄčĆąĄą╗ąŠą╝ą░" (ą║ąŠą│ą┤ą░ ą┤ąŠą╗čÅ TDM- ąĖ TDM/VoIP-čüąĄą│ą╝ąĄąĮč鹊ą▓ čüčĆą░ą▓ąĮčÅąĄčéčüčÅ) ąĮą░čüčéčāą┐ąĖčé ą▓ čĆą░ą╣ąŠąĮąĄ 2010 ą│ąŠą┤ą░. ąśąĮč鹥čĆąĄčüąĮąŠ ąŠčéą╝ąĄčéąĖčéčī, čćč鹊 čŹč鹊čé ą│ąŠą┤ ą▓ąŠąŠą▒čēąĄ ą▒čāą┤ąĄčé ą┐ąĄčĆąĄą╗ąŠą╝ąĮčŗą╝ ą┤ą╗čÅ ą╝ą░čüčüąŠą▓ąŠą│ąŠ ą┐ąĄčĆąĄčģąŠą┤ą░ ąĮą░ IP-č鹥čģąĮąŠą╗ąŠą│ąĖąĖ (ą┤ą╗čÅ čüąĖčüč鹥ą╝ ą▓ąĖą┤ąĄąŠąĮą░ą▒ą╗čÄą┤ąĄąĮąĖčÅ čŹč鹊 ą▒čŗą╗ąŠ ą┐ąŠą║ą░ąĘą░ąĮąŠ GMT Plus (2007) ąĖ IMS Research (2006), ą░ ą┤ą╗čÅ čüąĖčüč鹥ą╝ ąĖąĮč鹥ą╗ą╗ąĄą║čéčāą░ą╗čīąĮąŠą│ąŠ ąĘą┤ą░ąĮąĖčÅ ą▓ąŠąŠą▒čēąĄ ą▓ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖąĖ Pro-plan (2006). ą×ą▒čēą░čÅ ąŠčåąĄąĮą║ą░ čĆą░ąĘą▓ąĖčéąĖčÅ čüąĖčéčāą░čåąĖąĖ ą║ 2010 ą│ąŠą┤čā, čü čāč湥č鹊ą╝ čüą║ą░ąĘą░ąĮąĮąŠą│ąŠ ą▓čŗčłąĄ ąĖ čüą╗ąŠąČąĖą▓čłąĖčģčüčÅ č鹥ą╝ą┐ąŠą▓ čĆą░ąĘą▓ąĖčéąĖčÅ čĆčŗąĮą║ą░ ąŻąÉąóąĪ, ą┐čĆąĖą▓ąĄą┤ąĄąĮą░ ąĮą░ ą┤ąĖą░ą│čĆą░ą╝ą╝ą░čģ 5 ąĖ 6.

ąśąĘ čüąŠą┐ąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ ą┤ą▓čāčģ ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ ą┤ąĖą░ą│čĆą░ą╝ą╝ ą╝ąŠąČąĮąŠ čüą┤ąĄą╗ą░čéčī ą▓ą░ąČąĮčŗą╣ ą▓čŗą▓ąŠą┤ - ą┐čĆąŠčåąĄčüčü ąĘą░ą╝ąĄąĮčŗ ą┐ą░čĆą║ą░ ąÉąŻ ą▒čāą┤ąĄčé ą┐čĆąŠčģąŠą┤ąĖčéčī ąĮą░ą╝ąĮąŠą│ąŠ ą╝ąĄą┤ą╗ąĄąĮąĮąĄąĄ, č湥ą╝ čüą░ą╝ąĖčģ ąÉąóąĪ.

ąśąĘ čüąŠą┐ąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ ą┤ą▓čāčģ ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ ą┤ąĖą░ą│čĆą░ą╝ą╝ ą╝ąŠąČąĮąŠ čüą┤ąĄą╗ą░čéčī ą▓ą░ąČąĮčŗą╣ ą▓čŗą▓ąŠą┤ - ą┐čĆąŠčåąĄčüčü ąĘą░ą╝ąĄąĮčŗ ą┐ą░čĆą║ą░ ąÉąŻ ą▒čāą┤ąĄčé ą┐čĆąŠčģąŠą┤ąĖčéčī ąĮą░ą╝ąĮąŠą│ąŠ ą╝ąĄą┤ą╗ąĄąĮąĮąĄąĄ, č湥ą╝ čüą░ą╝ąĖčģ ąÉąóąĪ.

ąÆ ąĘą░ą║ą╗čÄč湥ąĮąĖąĄ ą┐ąŠą┐čĆąŠą▒čāąĄą╝ čüąŠčüčéą░ą▓ąĖčéčī ąĮą░ ąŠčüąĮąŠą▓ąĄ ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗčģ ą┤ąĖą░ą│čĆą░ą╝ą╝ "ą┐ąŠčĆčéčĆąĄčé" ąŻąÉąóąĪ, ąĮą░ąĖą▒ąŠą╗ąĄąĄ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĄą╣ čü č鹊čćą║ąĖ ąĘčĆąĄąĮąĖčÅ ą┐čĆąŠą┤čāą║č鹊ą▓ąŠą│ąŠ ą╝ą░čĆą║ąĄčéąĖąĮą│ą░ čéčĆąĄą▒ąŠą▓ą░ąĮąĖčÅą╝ čüąĄą│ą╝ąĄąĮčéą░ SMB ą▓ čüčĆąĄą┤ąĮąĄčüčĆąŠčćąĮąŠą╣ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ. ą¤čĆąĄąČą┤ąĄ ą▓čüąĄą│ąŠ, ą╝ąŠąČąĮąŠ čüą┤ąĄą╗ą░čéčī ą▓čŗą▓ąŠą┤ ąŠ č鹊ą╝, čćč鹊 ą▒čāą┤čāčé ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮčŗ ą║ąŠąĮą▓ąĄčĆą│ąĄąĮčéąĮčŗąĄ čüčéą░ąĮčåąĖąĖ. ą¤čĆąĖč湥ą╝, ą┐ąŠčüą║ąŠą╗čīą║čā ąŠčüąĮąŠą▓čā ą┐ą░čĆą║ą░ ąÉąŻ ą┐ąŠ-ą┐čĆąĄąČąĮąĄą╝čā ą▒čāą┤čāčé čüąŠčüčéą░ą▓ą╗čÅčéčī čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗąĄ čāčüčéčĆąŠą╣čüčéą▓ą░, č湥ą╝ ą▒ąŠą╗čīčłąĄ čüąŠą▓čĆąĄą╝ąĄąĮąĮąŠą│ąŠ čüąĄčĆą▓ąĖčüą░ ą▒čāą┤ąĄčé ą┤ą╗čÅ ąĮąĖčģ ą┤ąŠčüčéčāą┐ąĮąŠ čāąČąĄ ą▓ ą▒ą░ąĘąŠą▓ąŠą╝ ą║ąŠą╝ą┐ą╗ąĄą║č鹥, č鹥ą╝ ą▒ąŠą╗ąĄąĄ ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮąĮčŗą╝ ą▒čāą┤ąĄčé čŹč鹊 čĆąĄčłąĄąĮąĖąĄ. ąóą░ą║ ą║ą░ą║ ąŠą┐ąĄčĆąĄąČą░čÄčēąĖąĄ č鹥ą╝ą┐čŗ čĆąŠčüčéą░ ą▒čāą┤čāčé ąĘą░ ą▓ąĮčāčéčĆąĄąĮąĮąĖą╝ąĖ IP-ą░ą▒ąŠąĮąĄąĮčéą░ą╝ąĖ, ą▓ą░ąČąĮąŠ čéą░ą║ąČąĄ ąĘąĮą░čéčī, ąĮą░čüą║ąŠą╗čīą║ąŠ ą▒ąŠą╗čīčłąŠą╣ čäčāąĮą║čåąĖąŠąĮą░ą╗ ą▒čāą┤ąĄčé ą┤ąŠčüčéčāą┐ąĄąĮ ą┤ą╗čÅ ąĮąĖčģ, čé.ąĄ. IP ą┤ąŠą╗ąČąĄąĮ ą▒čŗčéčī ąĖąĮč鹥ą│čĆąĖčĆąŠą▓ą░ąĮ čāąČąĄ ą▓ ąĖąĘąĮą░čćą░ą╗čīąĮčāčÄ ąĖą┤ąĄąŠą╗ąŠą│ąĖčÄ čüčéą░ąĮčåąĖąĖ (čāąČąĄ čüąĄą╣čćą░čü ąĮą░ čĆčŗąĮą║ąĄ ąĄčüčéčī čĆąĄčłąĄąĮąĖčÅ, ą│ą┤ąĄ čŹč鹊 čĆąĄą░ą╗ąĖąĘąŠą▓ą░ąĮąŠ č湥čĆąĄąĘ ą▓čüčéčĆąŠąĄąĮąĮčŗą╣ SIP Proxy-čüąĄčĆą▓ąĄčĆ), ą░ ąĮąĄ ą▒čŗčéčī "ą▓čüčéą░ą▓ąĮąŠą╣ č湥ą╗čÄčüčéčīčÄ" ą▓ ą▓ąĖą┤ąĄ ą▓čüčéčĆąŠąĄąĮąĮąŠą│ąŠ čłą╗čĹʹ░.

ąĀą░ąĘčāą╝ąĄąĄčéčüčÅ, ą┐čĆąĖą▓ąĄą┤ąĄąĮąĮčŗąĄ čĆą░ąĘą╝čŗčłą╗ąĄąĮąĖčÅ ąĖ ąŠčåąĄąĮą║ąĖ ąĮąŠčüčÅčé ą▓ąŠ ą╝ąĮąŠą│ąŠą╝ ą║ą░č湥čüčéą▓ąĄąĮąĮčŗą╣ čģą░čĆą░ą║č鹥čĆ - ąŠč鹥č湥čüčéą▓ąĄąĮąĮčŗą╣ čĆčŗąĮąŠą║ ąŻąÉąóąĪ ąĄčēąĄ ąČą┤ąĄčé čüą▓ąŠąĄą│ąŠ ą┐ąŠą┤čĆąŠą▒ąĮąŠą│ąŠ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ.

ąŁčéąĖ ąĖ ą┤čĆčāą│ąĖąĄ ą▓ąŠą┐čĆąŠčüčŗ ą▒čāą┤čāčé ąŠą▒čüčāąČą┤ą░čéčīčüčÅ ąĮą░ ą▒ąĖąĘąĮąĄčü-č乊čĆčāą╝ąĄ All-over-IP, ą║ąŠč鹊čĆčŗą╣ čüąŠčüč鹊ąĖčéčüčÅ 20 ąĮąŠčÅą▒čĆčÅ 2008 ą│. ą▓ ąÜąÆą” "ąĪąŠą║ąŠą╗čīąĮąĖą║ąĖ" (ą£ąŠčüą║ą▓ą░). ą¤ąŠą┤čĆąŠą▒ąĮčāčÄ ąĖąĮč乊čĆą╝ą░čåąĖčÅ ąŠ ą╝ąĄčĆąŠą┐čĆąĖčÅčéąĖąĖ ą▓čŗ čüą╝ąŠąČąĄč鹥 ąĮą░ą╣čéąĖ ąĮą░ Web-čüą░ą╣č鹥 www.all-over-ip.ru.

ą×ą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąŠ: ą¢čāčĆąĮą░ą╗ "ąóąĄčģąĮąŠą╗ąŠą│ąĖąĖ ąĖ čüčĆąĄą┤čüčéą▓ą░ čüą▓čÅąĘąĖ" #4, 2008

ą¤ąŠčüąĄčēąĄąĮąĖą╣: 5689

ąÉą▓č鹊čĆ

| |||

ąÆ čĆčāą▒čĆąĖą║čā "ąĀąĄčłąĄąĮąĖčÅ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮąŠą│ąŠ ą║ą╗ą░čüčüą░" | ąÜ čüą┐ąĖčüą║čā čĆčāą▒čĆąĖą║ | ąÜ čüą┐ąĖčüą║čā ą░ą▓č鹊čĆąŠą▓ | ąÜ čüą┐ąĖčüą║čā ą┐čāą▒ą╗ąĖą║ą░čåąĖą╣